1. 事件

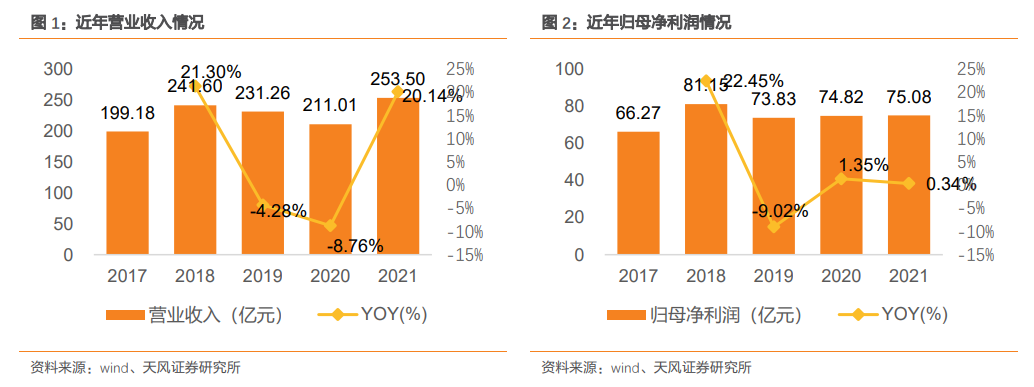

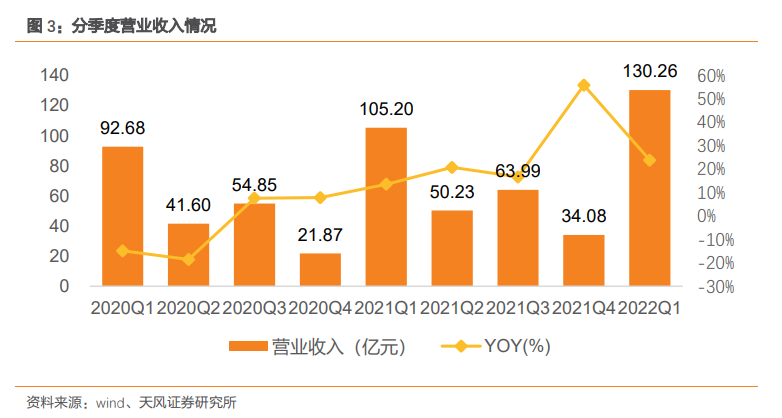

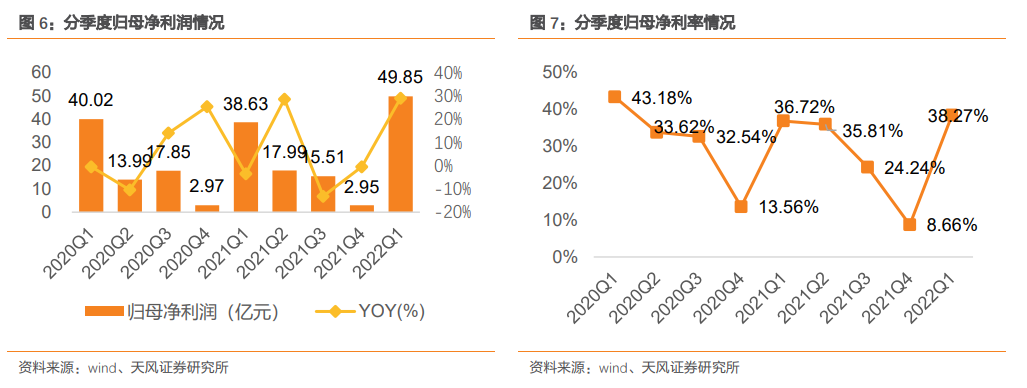

公司发布2021年报及2022一季报。2021年公司实现营业收入253.50亿元,同比+20.14%,归母净利润75.08亿元,同比+0.34%。2022Q1公司实现营业收入130.26亿元,同比+23.82%,归母净利润49.85亿元,同比+29.07%。

2. 点评

2.1. 收入端

顺应行业发展趋势,二次创业渠道改革积极应对市场竞争。①分季度看,21Q1-22Q1公司分别实现营业收入105.20/50.23/63.99/34.08/130.26亿元,分别同比+13.51%/+20.74%/+16.66%/+55.80%/+23.82%;②分产品看,2021年中高档酒/普通酒分别实现营业收入215.21/31.18亿元,分别同比+21.95%/+16.05%;③分区域看,2021年省内/省外分别实现营业收入115.56/130.83亿元,分别同比+20.87%/+21.43%;④分销售模式看,2021年批发经销/线上直销分别实现营业收入242.74/3.65亿元,分别同比+21.32%/+11.85%。

2.2. 毛利率端

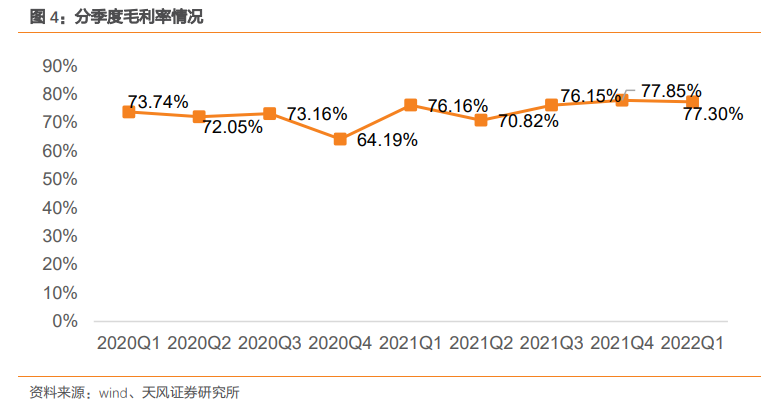

产品换代升级,毛利率水平持续提升。2021 年公司毛利率为 75.32%,同比+3.06pct。①分产品看,2021 年中高档酒/普通酒毛利率分别为 81.28%/46.32%,分别同比+1.43/+9.13pct;②分区域看,2021 年省内/省外毛利率分别为 74.58%/78.86%,分别同比+3.17/+2.16pct。

2.3. 期间费用端

2021 年公司期间费用率为 20.65%,同比-0.71pct。①销售费用率为 13.98%,同比+1.64pct,主要系本期销售收入增长,销售人员工资提高,职工薪酬、促销费、差旅费等销售费用相应增加所致;②管理费用率为 7.22%,同比-0.98pct;③研发费用率为 1.02%,同比-0.21pct;④财务费用率为-1.57%,同比-1.16pct,主要系本期存款金额大幅度增加,利息收入相应增加,财务费用发生额相应下降所致。

2.4. 利润端

分季度看,21Q1-22Q1 公司分别实现归母净利润 38.63/17.99/15.51/2.95/49.85 亿元,分别同比-3.49%/+28.61%/-13.10%/-0.46%/+29.07%。

2.5. 公司经营

渠道改革成效显现,经销商对公司认可度提升。2021年公司围绕亲商安商扶商富商原则,侧重战略性主导产品的打造,对经销商结构和布局进行优化,截至2021年底,公司共有8142家经销商,包含省内2950家,省外5192家,2021年新增经销商1691家,减少2600家。目前来看,渠道改革收效良好库存健康,可见让利经销商极大程度增强了经销商信心与配合程度,利于公司未来产品推广、政策执行等渠道工作的顺利开展。

产品持续迭代升级,分阶段稳步寻突破。继梦6+升级之后,梦3水晶版在2020年成功推出,在品质、规格和形象上持续升级。梦3水晶版采取跟随战略,总体销售基本符合预期,预期梦3水晶版在梦6+前期探索的成功产品策略、渠道策略上,叠加品牌升级的助力,有望为公司带来新的增长点。2021年,公司又进一步推出天之蓝升级版,海之蓝升级版公司预计在2022年推出,海天在渠道改革间实现了良好的库存消化,为产品迭代、品质升级、价格提升打开了空间。同时公司梦9及手工班持续培育,打入高端白酒价格带。

3. 投资建议

目前梦6+省内布局基本完成,延续良好势头重点布局省外市场。我们认为,随着公司产品持续换代升级、渠道打法进一步优化,叠加品牌升级的助力,有望为公司带来新的增长点。我们预计公司22/23年归母净利润分别为96/117亿元,对应PE分别为23/19X,给予买入评级。

粤公网安备 44010402000579号

粤公网安备 44010402000579号