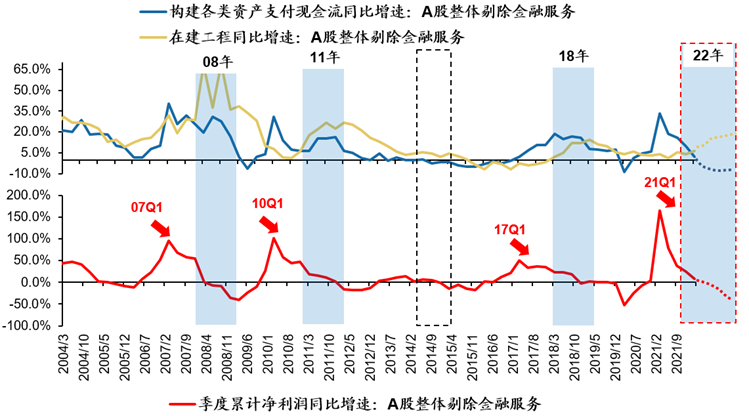

1、预计A股非金融全年利润同比增速4%,A股表现“盈利底”于中报形成

A股整体一季报利润同比增速3.53%(年报利润同比增速17.72%);A股剔除金融一季报利润同比增速8.09%(年报利润同比增速24.24%)。中性假设下A股剔除金融全年盈利增速约4%。预测本轮A股表观“盈利底”大概率在中报形成,受疫情影响中报盈利或降至负增长,Q2-Q3将形成圆弧底。

2、周转率下行导致ROE回落,利润率仍旧维持韧劲

受周转率下行拖累,ROE进入下行区间。A股剔除金融22Q1的ROE(TTM)继续回落到8.08%(21年报TTM的ROE为8.45%)。但我们判断:需求回落+产能周期“下半场”供给扩张,周转率将继续下行至年末,并潜在拖累利润继续下滑,实际的“盈利底”可能要年末才会出现。

3、22年A股盈利进入“下行期”,A股“结构性”产能扩张进入下半场

一季报数据显示A股“结构性”产能扩张周期基本进入“下半场”。22年A股盈利确认进入“下行期”,企业产能扩张周期也将步入“下半场”。22年A股盈利下行周期中,企业产能“结构性”扩张周期中,中游制造和下游可选消费的产能逐步“投产”,供给增加但需求则受宏观经济/企业盈利下行期掣肘,A股将从21年的“供需缺口”转向22年的结构性“供给过剩”。

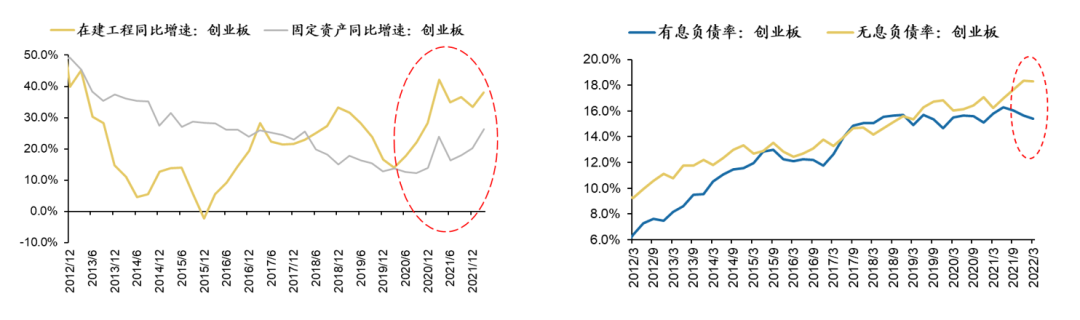

4、周转率下降导致成长股利润率回落,但杠杆率边际下行将对周转率形成支撑

创业板产能(供给)持续扩张导致的“供需结构”反转,周转率回落,是拖累盈利能力下行的主要原因。同时,创业板一季报继续加杠杆的动能开始边际转弱,这可能意味着未来产能(供给)继续扩张的动能正在边际减弱,一定程度上有助于支撑创业板的周转率。

5、结构亮点在上游资源、可选消费、高端制造

行业比较视角下,上游资源一季报占优、且盈利预测进一步上修,结构亮点集中于上游资源、可选消费、高端制造。具体大类板块而言:

1. 上游资源:供给约束支撑高周转与高毛利,22年盈利预测上修(煤炭/工业金属)。

2. 中游材料&制造:高成本与低需求的双重挤压,通过提前屯库、收缩产能、积极筹资来化解(农化制品/光伏设备/专用设备/玻璃玻纤)。

3. TMT及新兴产业链:高景气预期驱动,供需缺口延续(锂/硅料硅片)与供需共振的产能扩张(隔膜/电解液)。

4. 消费及服务业:疫情冲击必选消费需求,可选消费度过最差时刻(白电/小家电/酒店)。

5. 大金融:地产库存与杠杆率降至08年以来最低水平;保险券商大幅下滑

本报告信息

对外发布日期:2022年5月6日

数据来源:盈利寻底,利润率再向上游聚拢—A股21年报22一季报深度分析

分析师:

曹柳龙:SAC 执证号:S0260516080003

戴 康:SAC 执证号:S0260517120004,SFC CE No. BOA313

粤公网安备 44010402000579号

粤公网安备 44010402000579号