一、国盛金控停牌转让,控股权售价88亿

2022年6月1日晚间上海联合产权交易所公告国盛金控(证券代码:002670.SZ)的股权转让项目,9.76亿股转让底价为88.79亿元。转让方为控股股东张家港财智及其一致行动人,与公司另一股东西迅杰新科,涉及股权比例合计50.43%。此次若顺利转让,国盛金控实际控制人将会变更。当天一早公司停牌,预计停牌时间为30个交易日。

根据转让方要求,意向受让方要承诺一旦被确定为受让方,还要以本次受让价格收购国盛金控第七大股东——北京岫晞股权投资中心(有限合伙)持有的所有股份(3300万股,占比1.71%);还要同意子公司国盛证券注册地不变,员工队伍稳定。

离证监会接管期到期不足两个月,国盛金控易主问题能否完美解决,备受市场期待。当然此次转让的未来控股股东及实际控制人发生变更。这意味着被接管的国盛证券股权问题将有望迎来解决。

券商是稀缺资源牌照,近期券商屡屡转让,和证券市场以及经济大环境有关,更与股东战略发展有关。

谁将接盘国盛证券的股权?

据相关消息江西当地多家国企对国盛证券的股权有兴趣,比如江西省金融控股集团。有接近该集团的人士透露,公司曾想要拿下国盛证券,但一度因价格问题没谈拢,不过不放弃收购券商牌照的决心,也在观望其他机会。

据了解,省金控集团参股或控股的企业有江西银行、恒邦保险、省信用担保公司、瑞奇期货、小额贷款公司等机构,牌照版图确缺少“券商”。

不过也不排除其他情况,比如券业并购。华南一家小型券商前高管向记者表示,公司此前有收购国盛证券的意向,但亦未谈拢。

据千际公司分析,大型国企民企集团以及地方金控等这是近期收购的主体,特别是央企国企类金控集团有控制补全证券公司板块的需求,这是收购上市公司和证券公司的双重战略的机会。同时很多地方性城市有补全或者增加当地上市公司需求,所以地方国资平台积极性也很高。由于金额较大,当然也不排除有多家公司组成的联合体受让股权。

二、近期证券公司股权转让频繁

与国盛证券具有类似经历的是新时代证券。证监会决定自2022年5月27日结束对新时代证券的接管,同时批准新时代证券恢复正常经营。2020年7月17日以来,新时代证券总共经历了近两年的接管时间。

2021年9月,新时代证券98.24%的股权公开挂牌转让,经过多方角逐,最终中国诚通控股集团有限公司受让了上述股权,成为新时代证券的控股股东。2022年3月,证监会核准同意新时代证券变更主要股东和其控股的融通基金管理有限公司实际控制人变更。

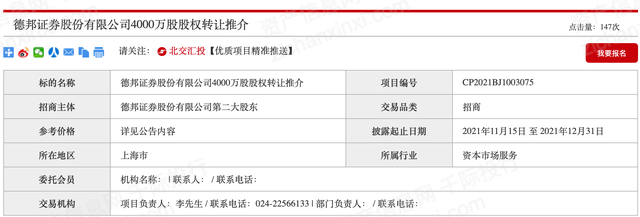

除了新时代证券,德邦证券、金元证券、大同证券的股权也在挂牌转让。德邦证券4000万股的转让主体为德邦证券第二大股东,推介披露日期截至2021年12月31日。德邦证券2020年年报显示,公司第二大股东为辽宁人信金控,持有1.14亿股,持股比例为2.88%,其曾在2020年年底多次挂牌出让都未成功。

大同证券的0.5243%股权及相关债权也正在转让,转让底价为996.92万元;

表 大股东信息

资料来源:资产信息网 千际投行 企查查

2019 年 3 月,备受市场关注的世纪证券有限责任公司 91.65% 股权转让项目在北交所成交,由前海金融控股有限公司和厦门国贸集团股份有限公司组成的联合体成为受让方。2019 年 9 月,随着“新安邦”大家保险公司的成立,“安邦系” 问题金融机构事件的冲击逐渐成为过去式, 但其深层次的影响和启示 仍值得深思,尤其是问题金融机构资产处置和恢复方面的应对措施。

世纪证券的前身是江西省证券公司(以下简称江西证券),于 1990 年 12 月在江西省南昌市成立,注册资本 7 亿元人民币。作为成立近 30 年的老牌券商,世纪证券历经多次股权更迭。1995 年,“辽国发事件”爆发后,江西证券受累债务缠身,一度濒于破产。1999 年,由中国人民银行和中国证监会主导,对江西证券展开了长达三年的重组, 免除其历史债务,北京首都旅游集团有限责任公司(以下简称首旅集团) 等 12 家大型企业在此时出资入主。

2001 年 7 月,江西证券迁址广东省深圳市,并更名为世纪证券。 随后通过第二轮重组及后续增资和受让其他股东股权后,首旅集团与 其全资子公司广州天伦万怡投资有限公司(以下简称天伦万怡)合计 持有世纪证券 97.28% 股权。

2012 年,据首旅集团年报披露,由于历史原因世纪证券产生了较多的债权债务纠纷,并且仍有部分债权债务关系存在争议。此外,世纪证券的业绩一直不尽人意,连续亏损两年,2012 年亏损额高达 6112 万元。

在此背景下,2013 年,世纪证券原第一大股东首旅集团和原第二大股东天伦万怡将合计持有的世纪证券中 91.65% 股权,转让给了安邦集团。转让完成后,首旅集团所持世纪证券股权降至 5.63%,天伦万怡完全退出。至此次接管工作组接管前,安邦集团一直持有世纪证券91.65% 的股权。

表 大股东信息

资料来源:资产信息网 千际投行 企查查

2021年4月,青岛国信发展(集团)有限责任公司(以下简称“国信集团”)发布关于签署重大合同的公告,国信集团为收购国融证券,通过受让目标公司现有股份及认购目标增资的方式向目标公司进行股权投资。

彼时,国信集团分别与北京长安投资集团有限公司(及侯守法)等多家公司签订股份转让协议和增资协议,决定以68.42亿元收购国融证券11.13亿股股份。如果该股份转让和增资完成,青岛国信、国信金控等合计持有国融证券比例将达到51.57%,成为国融证券控股股东。时隔8个月,国信集团公告终止收购国融证券,原因是本次交易的先决条件未能成就,行业人士猜测或是交易价格过高。

表 大股东信息

资料来源:资产信息网 千际投行 企查查

2021年,民生证券股权再次被大股东泛海控股减持,其中最引起关注的是,7月20日,泛海控股披露了向武汉金控转让民生证券不低于20%股份的计划。如果交易完成,民生证券第一大股东将变为武汉金控,但这笔交易在官宣不到两个月之后,便正式告吹。

表 大股东信息

资料来源:资产信息网 千际投行 企查查

2021年7月,网信证券宣布重整,公开向社会招募重整投资人,彼时,好买财富、指南针、瑞达期货等投资者先后报名参加网信证券破产重整投资人的公开招募和遴选。同年12月,瑞达期货退出,截至目前,其他两家仍未传来最新进展。

表 大股东信息

资料来源:资产信息网 千际投行 企查查

2021年10月,九州证券二股东中石化集团在北京产权交易所官网挂出消息称,清盘转让其所持有的全部九州证券3.7亿股,占总股本比例为10.98%,转让底价为4.74亿元。

表 大股东信息

资料来源:资产信息网 千际投行 企查查

2021年11月,4000万股德邦证券股权被其第二大股东辽宁人信金控管理有限公司在北京产权交易所挂牌转让。

表 大股东信息

资料来源:资产信息网 千际投行 企查查

2021年2月,首都机场集团公司拟公开挂牌转让持有的金元证券30.68亿股股份,占总股本的76.12%。事实上,此次并非首都机场集团公司首次出让金元证券的股份。据了解,早在2019年12月,首都机场集团公司就曾挂牌拟转让其持有的30.68亿股股份,占金元证券总股本的76.12%,转让底价为98.41亿元。彼时,首都机场集团公司对受让方的资质条件做出了详细的要求,如受让5%以上股份的意向受让方,其净资产不得低于5000万元等。但截至信息披露结束日,首都机场集团公司并未成功实现上述股份的转让。

挂牌的底价为98.41亿,百亿现金收购对于多数大型民企而言是较难逾越的门槛。此次对于受让方没有资质要求可能是由于此次交易金额巨大,并非一般的投资者可以轻易参与,潜在买家或是超大型企业或者国有金融控股集团。

据公开资料显示,金元证券成立于2002年8月,注册资本为40.31亿元。另据中证协披露显示,自数据可考的2006年至2020年,金元证券实现持续盈利。其中,2020年金元证券实现营业收入(合并口径)11.97亿元,同比增长-0.99%;实现净利润(合并口径)6,519.28万元,同比下降-67.89%。

表 前五大股东信息

资料来源:资产信息网 千际投行 企查查

前述招商文件还提到,金元证券营业网点遍布全国,其中以珠江三角洲、长江三角洲和环渤海经济带为重点,各地区中心城市为辅助。同时,金元证券控股子公司有金元顺安基金、金元期货,并全资控股金元资本投资管理(深圳)。

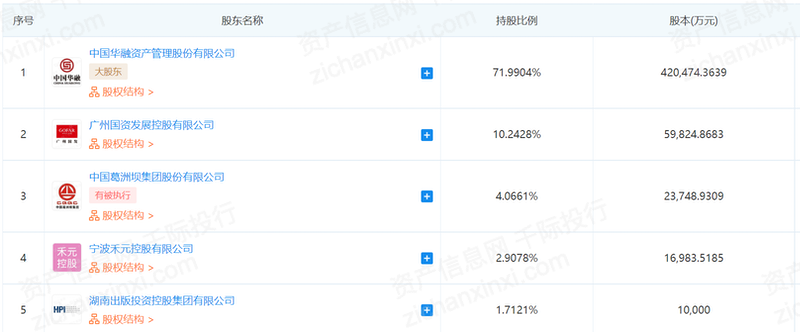

2021年12月初,中国华融在北京金融资产交易所发布华融证券股权转让信息及有关材料,转让标的为公司所持的华融证券71.99%股权,挂牌价格约109亿元。

表 前五大股东信息

资料来源:资产信息网 千际投行 企查查

2022年1月27日,中国华融(2799.HK)公告称,国新资本有限公司(下称国新资本)受让华融证券71.99%股权,双方当日已签署国有产权交易合同,交易对价为109.3亿元。作为券商的控股股东,国新资本的实力必然不俗。天眼查数据显示,国新资本成立于2014年8月20日,注册资本为100亿元,经营范围包括股权投资、项目投资、投资管理、资产管理、投资咨询。国新资本是中国国新控股有限责任公司(以下简称“国新控股”)的全资子公司, 而国新控股为国有资本运营公司试点企业。目前,国新资本旗下包含国新商业保理、国新融资租赁、国新汇通保险、南湖金交所等公司,拿下华融证券将完善金融业务牌照,优化业务布局。

有券业人士提出对于这些被接管的券商而言,被收购是最好出路。“未来五到十年,行业马太效应加剧,并购会是常态。头部券商将变成类似于高盛、摩根士丹利等的综合型公司,中型券商变成‘精品券商’,在某项主营业务上具备优势。”

对于证券行业内股东陆续出现缩减资本或转让股权现象,粤开证券研究院首席市场分析师李兴对券商中国记者表示,近年来证券行业蓬勃发展,直接融资地位提升带来新业务增长点,行业全面开放迎来多方位发展际遇,科技创新触发行业新一轮转型升级。

与此同时,佣金不断下调压缩经纪业务利润空间,行业马太效应愈发明显,迫使中小券商在夹缝中谋生存,而全面开放背景下证券行业竞争将更加激烈,国内券商尤其是中小券商亟需转型谋发展。

与中资集团退出相反的是,外资正在加大券商的参股控股。2022年4月6日,汇丰控股有限公司全资子公司香港上海汇丰银行有限公司宣布,已完成其增持中国内地合资证券公司——汇丰前海证券有限责任公司(以下简称“汇丰前海证券”)39%股权的交易,将持股比例从51%提高至90%。这也意味着,汇丰对汇丰前海证券从相对控制提升至绝对控制。

汇丰亚太区联席行政总裁廖宜建表示,“中国资本市场作为全球最重要的资本市场之一,为经济增长和投资活动提供支持。对汇丰前海证券的增持体现了我们对于快速发展的中国市场的持续投入,同时也有助于我们在汇丰集团的这一重要市场扩大业务影响力,继续为境内外客户提供专业的金融服务。”据了解,前海金控继续持股汇丰前海证券,持股比例降至10%。

除了汇丰外,已有多家外资机构在合资券商中陆续拿下话语权。2020年6月瑞信通过增资交易成为证券合资公司的控股股东,2021年更名为瑞信证券(中国)有限公司。

2021年7月华鑫股份公告称,摩根士丹利华鑫证券有限责任公司完成了股权转让事项所涉及的工商变更登记。据了解,摩根士丹利控股后,该公司名称变更为“摩根士丹利证券(中国)有限公司”。业务范围包括股票和债券的承销与保荐、债券(包括政府债 券、公司债券)的自营、以及中国证监会批准的其他业务。

2021年10月高盛已获得中国证监会的批准,将获得高盛高华证券有限公司(GSGH)的全部所有权,公司将收购目前不拥有的高盛高华的剩余股权。高盛表示,未来将更名为高盛(中国)证券有限公司。

三、证券行业未来发展趋势如何?

对于买家和卖家而言,未来趋势和国际经验尤为重要,据中国证券业协会显示,2021年全行业140家证券公司实现营业收入5,024.10亿元,实现净利润1,911.19亿元。截至2021年末,证券行业总资产为10.59万亿元,净资产为2.57万亿元,较上年末分别增加19.07%、11.34%。

图 券商投行行业产业图谱

资料来源: 资产信息网 千际投行

2021年证券公司共服务481家企业完成境内首发上市,融资金额达到5,351.46亿元,分别同比增加87家、增长13.87%。其中,在科创板首发上市的“硬科技”企业有162家,融资2,029.04亿元;在创业板首发上市的成长型创新创业企业有199家,融资1,475.11亿元。两板首发上市家数占全年IPO家数的75.05%,融资金额占全年IPO融资总额的65.48%,引导资本有效支持科技创新。

2021年证券公司服务527家境内上市公司实现再融资,融资金额达到9,575.93亿元,分别同比增加132家、增长8.10%。证券公司承销债券15.23万亿元,同比增长12.53%。证券行业2021年实现投资银行业务净收入699.83亿元,同比增长4.12%。

我国证券行业目前的而发展水平整体与美国业务多元化发展,规模扩张阶段相似,商业模式正经历从通道业务的轻资产向资本中介业务等重资产转型过程。截至2021年末,证券行业为客户开立A股资金账户数为2.98亿个,同比增加14.89%,客户交易结算资金期末余额(含信用交易资金)1.90万亿元,较上年末增加14.66%,客户基础不断扩大。

2021年末,证券行业资产管理业务规模为10.88万亿元,同比增加3.53%,尤其以主动管理为代表的集合资管规模大幅增长112.52%达到3.28万亿元。全年实现资管业务净收入317.86亿元,同比增长6.10%。2021年证券行业代理销售金融产品净收入206.90亿元,同比增长53.96%,收入占经纪业务收入13.39%,占比提升3.02个百分点。2021年全行业实现投资咨询业务净收入54.57亿元,同比增长13.61%。

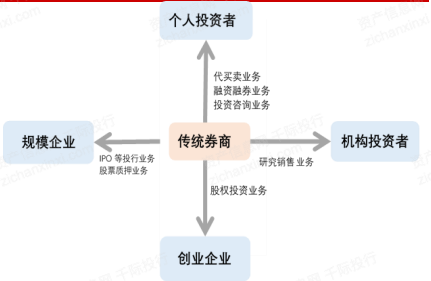

图 传统证券公司运营模式

资料来源: 资产信息网 千际投行

截至2021年末,证券行业总资产为10.59万亿元,净资产为2.57万亿元,较上年末分别增加19.07%、11.34%。2021年末,证券行业净资本2.00万亿元,其中核心净资本1.72万亿元。截至2021年末,行业平均风险覆盖率249.87%(监管标准≥100%),平均资本杠杆率20.90%(监管标准≥8%),平均流动性风险覆盖率233.95%(监管标准≥100%),平均净稳定资金率149.64%(监管标准≥100%),行业整体风控指标优于监管标准,合规风控水平整体稳定。

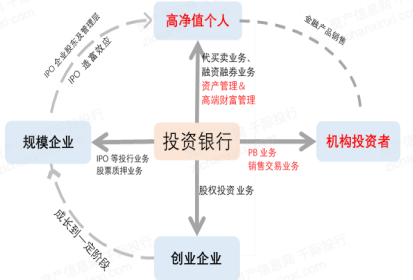

图 现代投资银行运营模式

资料来源: 资产信息网 千际投行

国内外券商投行公司业务日趋多元化,部分领军企业往金控方面发展,金控和券商相得益彰。

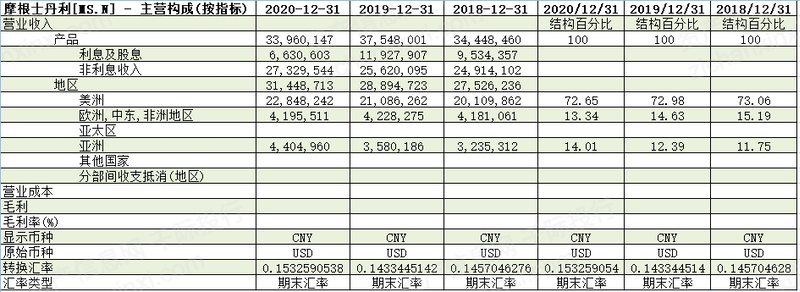

表 以摩根士丹利为例分析主营结构

资料来源:资产信息网 千际投行 Wind

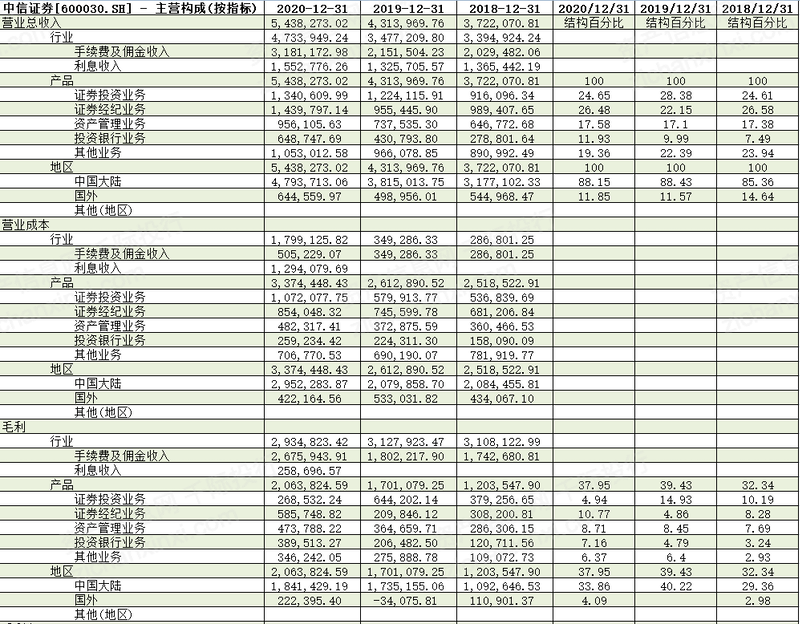

表 以中信证券为例分析主营结构

资料来源:资产信息网 千际投行 Wind

证券公司股权大股东既有较多的出售股权,也有外资金融机构和央企集团大力收购,背后是对证券行业看好或者看淡,还有一些母公司经营困境因素导致被迫出售。根据国际顶级投行和中国头部券商分析,整体而言中国证券行业未来产品和服务会不断拓展,营收会更大更集中,国际化程度也会进一步加强,部分券商会从中国券商券商成为国际知名投资银行。

粤公网安备 44010402000579号

粤公网安备 44010402000579号