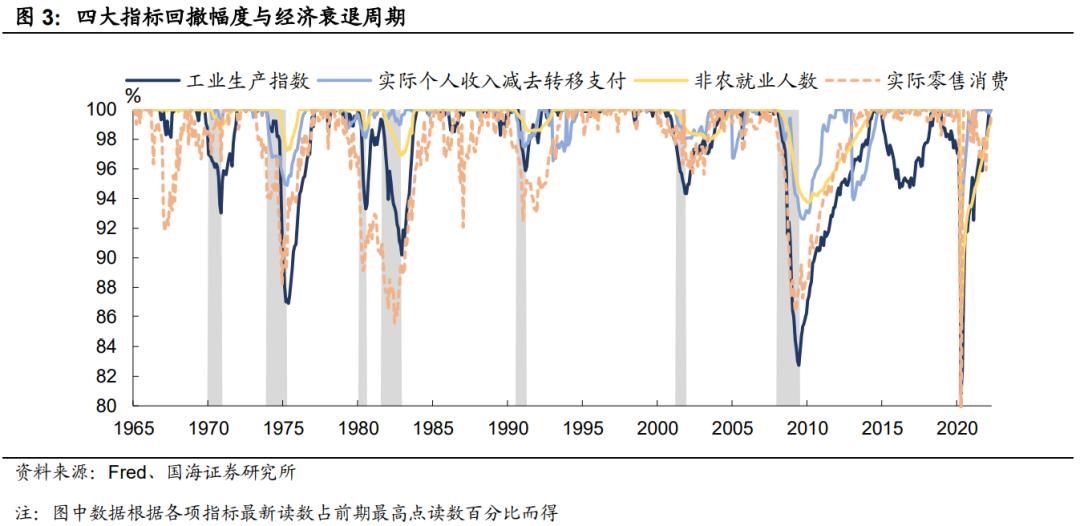

一个公认的划分美国经济周期的指标是美国国家经济研究局(NBER)定义的经济扩张和衰退周期。NBER根据一系列经济指标来判断美国经济是否进入衰退,其中权重较高的四大指标分别为:①工业生产指数;②个人实际收入减去转移支付;③非农就业情况;④实际零售销售。

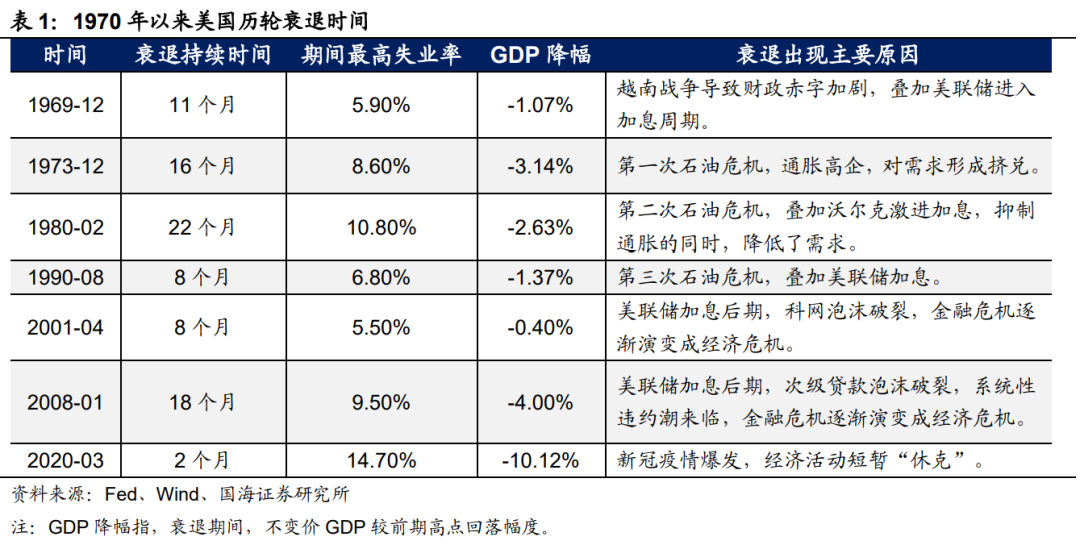

1970年以来,美国先后出现过7轮衰退。除去2020年新冠疫情引发的“经济休克”,从衰退的诱因上来看,主要可以分为两类:1)原油供应危机下,通胀触发型衰退;2)金融危机引发的经济衰退。

反观本轮,我们认为,目前谈论衰退仍为时过早,原因有二:

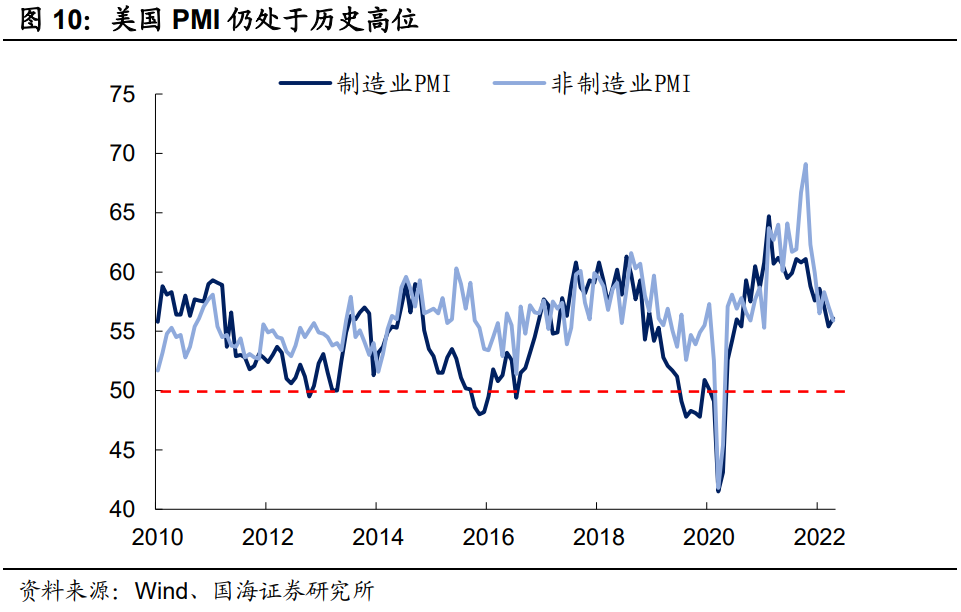

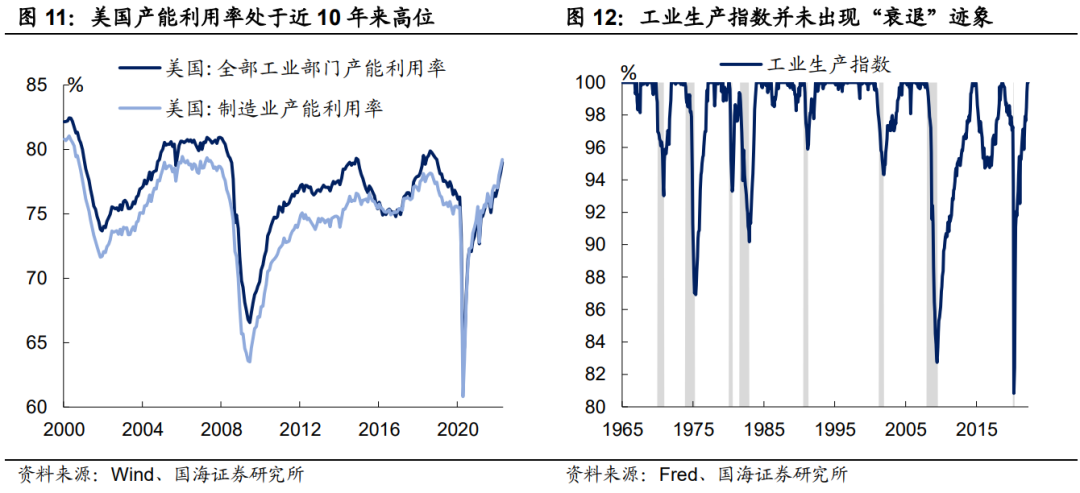

1) 目前美国经济韧性尚存,与2019年美联储表述的“大致平衡”相去甚远:①美国PMI仍处于近10年来高位;②制造业产能利用率达到疫情以来的最高水平;③居民消费韧性犹存。

2) 金融环境隐含的衰退概率仍处于历史低位。通过对历史上金融环境指数和未来出现衰退的时间进行逻辑回归,可以得出相应金融环境松紧度下,美国未来一年进入衰退的概率。目前来看,未来一年美国出现衰退的概率仍相对较低。

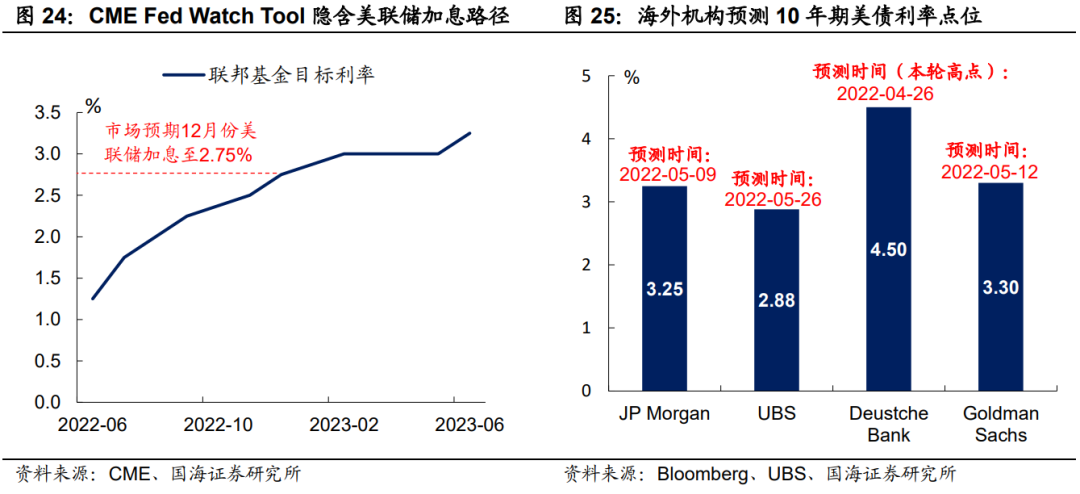

在目前衰退风险可控的前提下,年内美联储的核心任务将依旧聚焦在控制通胀上,加息难以停止。根据CME Fed Watch Tool来看,年内美联储将继续加息,年末加息至2.75-3.00%是目前市场的主流预期。在此格局下,10年期美债利率较难出现大幅下行,并且将仍有一定上行空间。

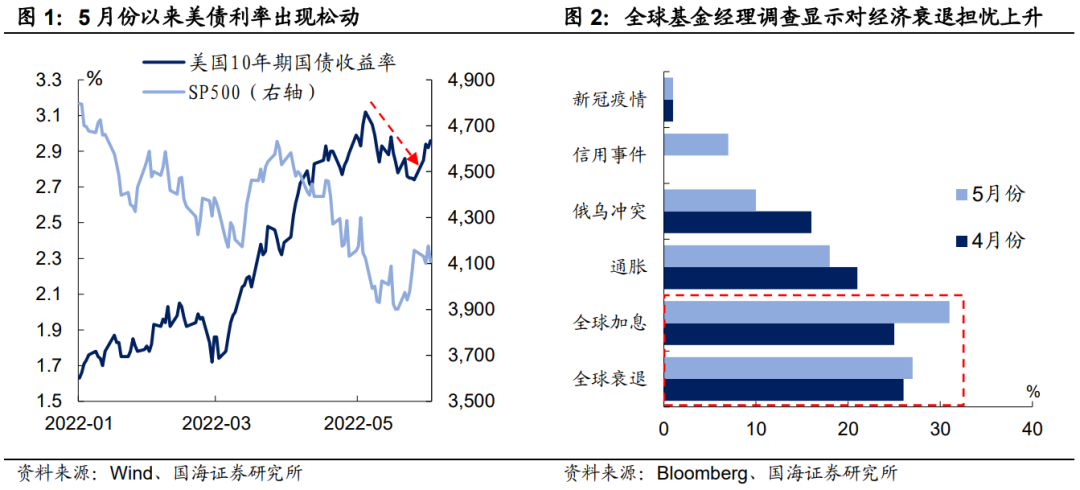

2022年5月份以来,市场对全球衰退的担忧有所增加。根据5月份美国银行的全球基金经理调查显示,市场目前最担心的两大问题是“全球衰退”和“全球加息”。而美债利率在5月初触及3.12%后的高位回落,也在不断加深市场对美国经济是否即将进入衰退的猜测。那么,现在究竟是时候开始谈论衰退了吗?

1、历史上的美国经济衰退

一个公认的划分美国经济周期的指标是美国国家经济研究局(NBER)定义的经济扩张和衰退周期。NBER根据一系列经济指标来判断美国经济是否进入衰退,其中权重较高的四大指标分别为:①工业生产指数;②个人实际收入减去转移支付;③非农就业情况;④实际零售销售。

1970年以来,美国先后出现过7轮衰退。除去2020年新冠疫情引发的“经济休克”,从衰退的诱因上来看,主要可以分为两类:

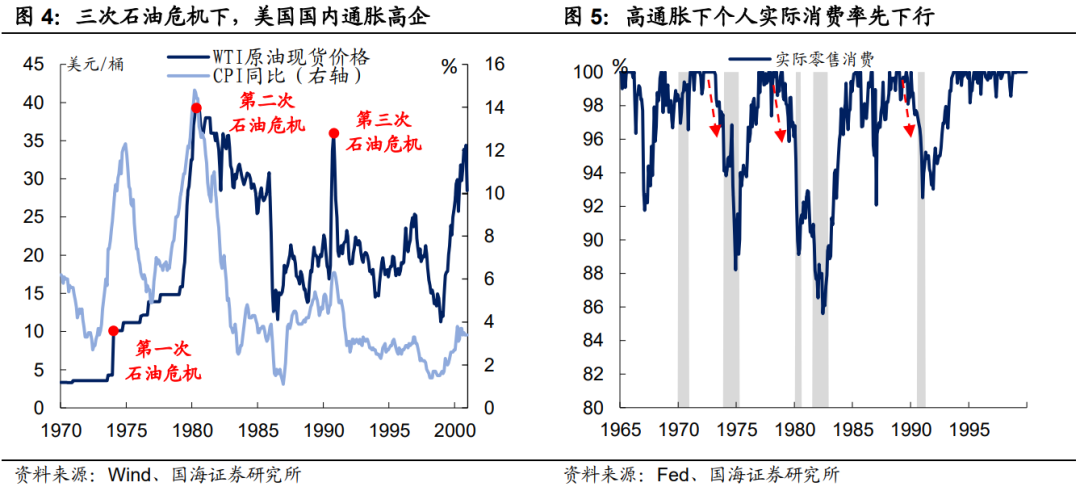

1)原油供应危机,通胀触发型衰退。回顾2000年以前的历届美国经济衰退,都伴随着供应冲击下,原油价格的急剧上涨。三次石油危机下,美国国内通胀高企,个人实际消费急速下降,随之而来的是,企业盈利的恶化,失业率高企,进而向需求端产生负反馈。

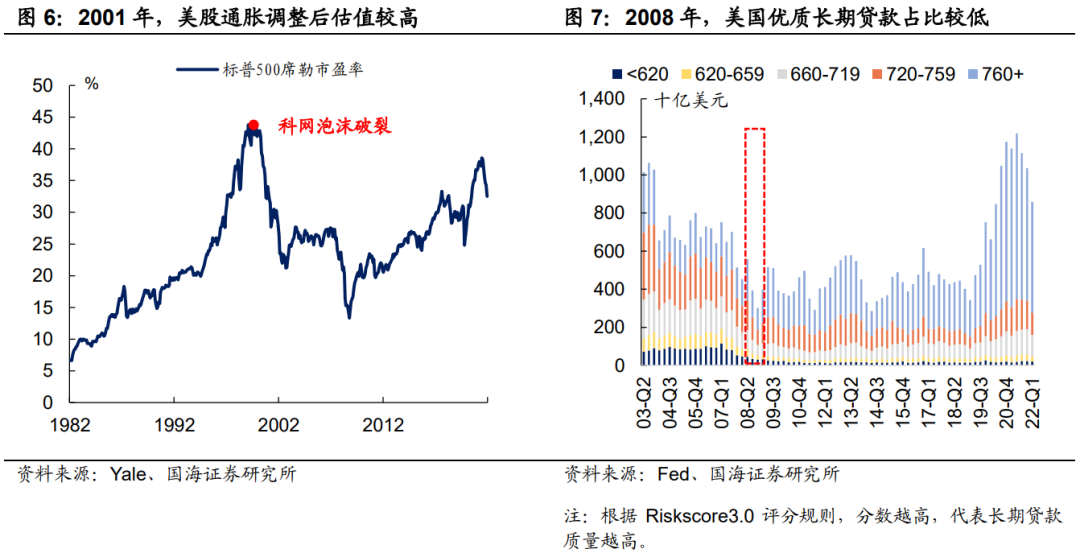

2) 金融危机引发的经济衰退。2000年之后的两轮衰退皆因美联储加息,刺破资产泡沫为导火索。区别是2001年的资产泡沫源自于股市估值的非理性上涨,而2008年的资产泡沫源自于房地产市场的火热。

当美联储加息进入后周期,股市估值的崩塌和结构化房贷产品的系统性违约便接踵而至,进而引发金融市场的恐慌性抛售。在资金面和情绪面的共同催化下,影响逐渐波及至经济层面,失业率高企,投资、消费意愿低下,进而引发经济衰退。

2、是时候谈论衰退了么?

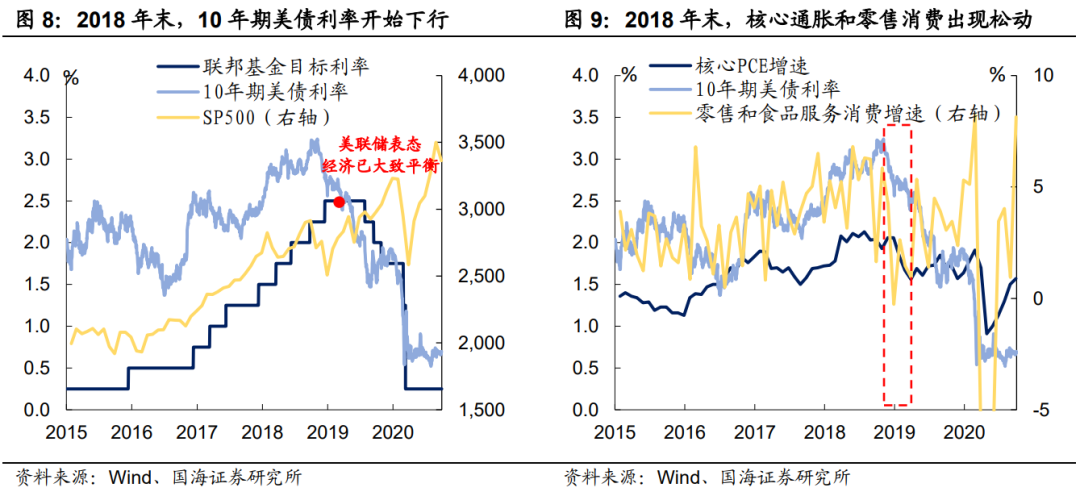

2022年5月份以来,美债利率高位回落,与美股的持续下探是否意味着市场已经开始交易衰退?我们对此的答案是,目前谈论衰退仍为时过早。一直以来,市场上有一种声音,会将目前的美债美股走势和2018年进行比较。当时美联储加息进入末期,期间同样伴随美股回调,美债利率率先开始下行。

当时,从美债利率触顶回落,到经济拐点的出现有两大标志事件:① 2019年初美国零售消费大幅走弱;② 2019年1月议息会议美联储表示经济已经“大致平衡” ,使得市场打消对美联储继续加息的疑虑。

然而,反观本轮美债利率“触顶回落”,我们认为目前谈论衰退,还为时过早,原因有二:1)目前美国经济韧性尚存,与“大致平衡”相去甚远;2)金融环境依旧偏松,隐含衰退概率处于历史低位。

2.1

美国经济韧性尚存

虽然美国国内通胀高企,但是目前美国经济仍展现出了相当的韧性,与2019年美联储宣布经济“大致平衡”时的经济环境相去甚远:

1)美国PMI仍处于近10年来高位。自从2021年底以来,美国PMI就开始高位回落,但是整体仍处于荣枯线以上,并且处于近年来较高水平,表明美国经济增长有所放缓,但整体仍在扩张周期中。

2)制造业产能利用率达到疫情以来的最高水平。随着就业市场的持续改善,美国制造业产能利用率已经回到了近10年以来的高位。作为NBER衡量衰退的重要指标之一,工业生产指数并未展现出“衰退”迹象。

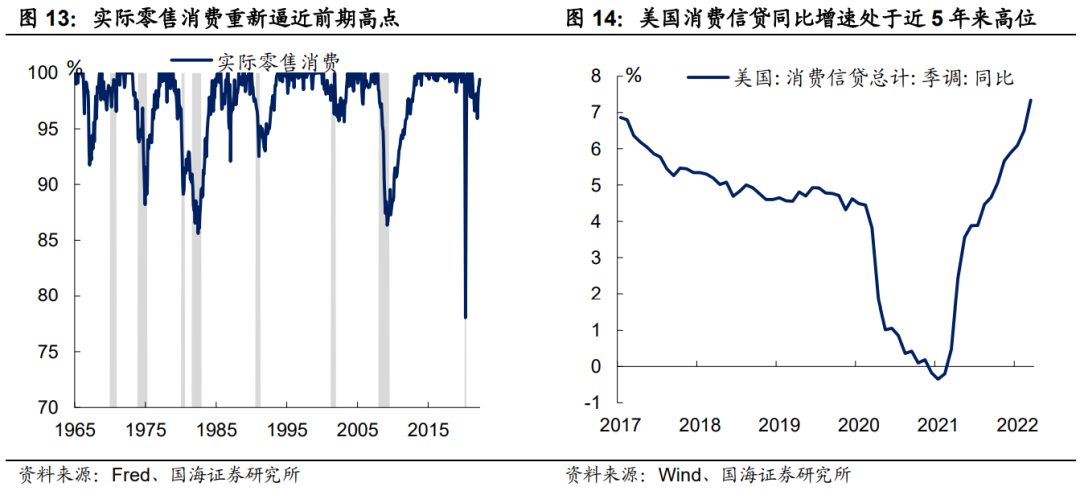

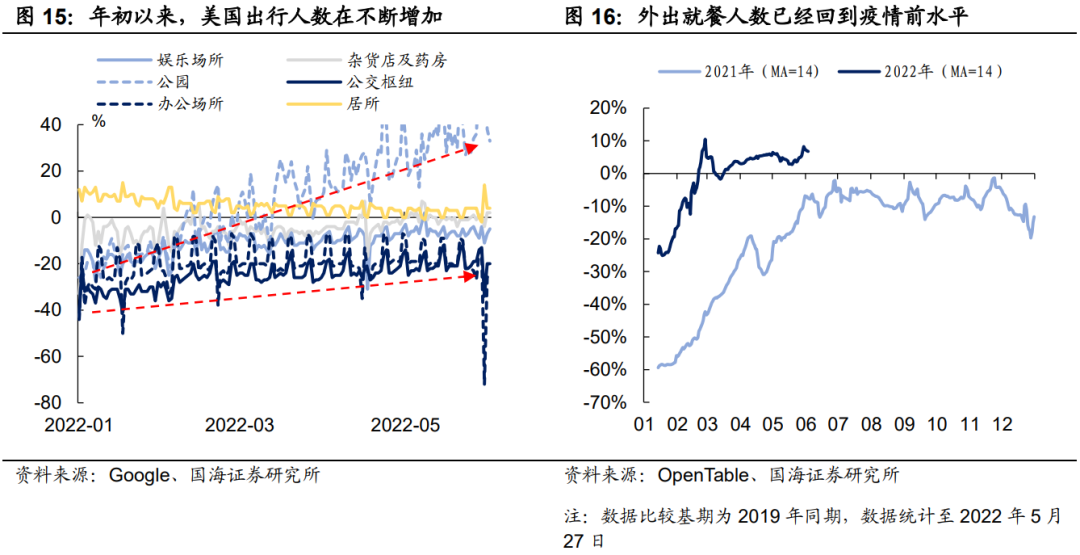

3)消费韧性犹存。虽然美国国内通胀高企,但是目前仍未对消费产生明显的“挤兑”效应,背后的解释原因有二:

一方面,美国居民部门仍能加杠杆,对信用卡的使用在增加,从而边际对冲了通胀带来的价格水平上涨。另一方面,服务消费在迅速恢复,随着夏季出行潮的到来,叠加疫情扰动的衰退,居民对服务消费的需求不断增长,从而接力实体商品消费,使得消费整体稍显韧性。

2.2

金融环境依旧偏松

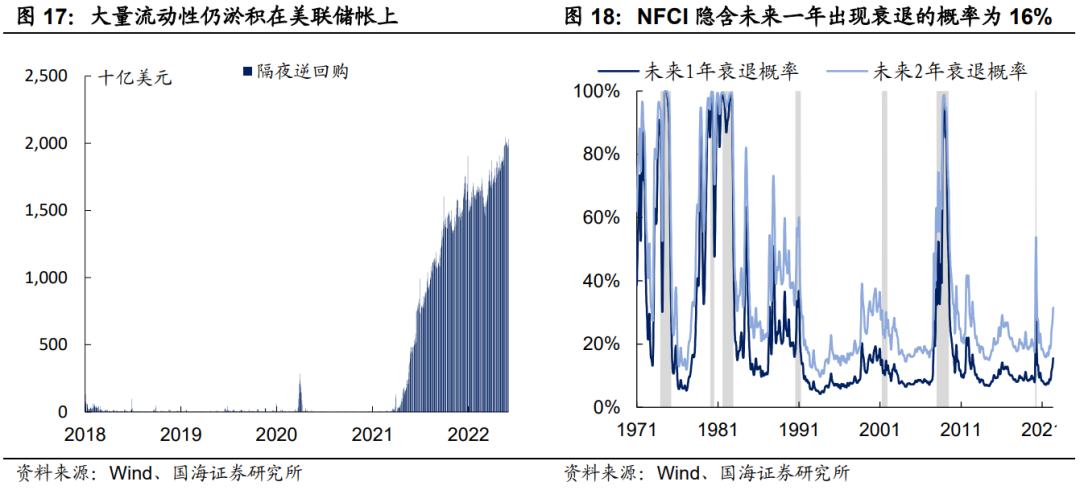

即使美联储已经开启加息,但是仍有大量流动性淤积在美联储。从隔夜逆回购来看,目前日均隔夜逆回购量接近2万亿美元,处于疫情以来峰值水平。

鲍威尔在5月份议息会议上,多次提及金融环境指数(NFCI),并表示当下金融环境仍过于宽松。通过对历史上金融环境指数和未来出现衰退的时间进行逻辑回归,可以得出NFCI水平下,美国未来一年进入衰退的概率。历史上来看,当衰退概率超过50%之后,未来一年大概率会出现衰退,目前来看,NFCI隐含未来一年衰退概率仅为16%,处于历史较低水平。

3、下半年美债利率怎么看?

在目前衰退风险可控的前提下,年内美联储的核心任务将依旧聚焦在控制通胀上,加息难以停止。

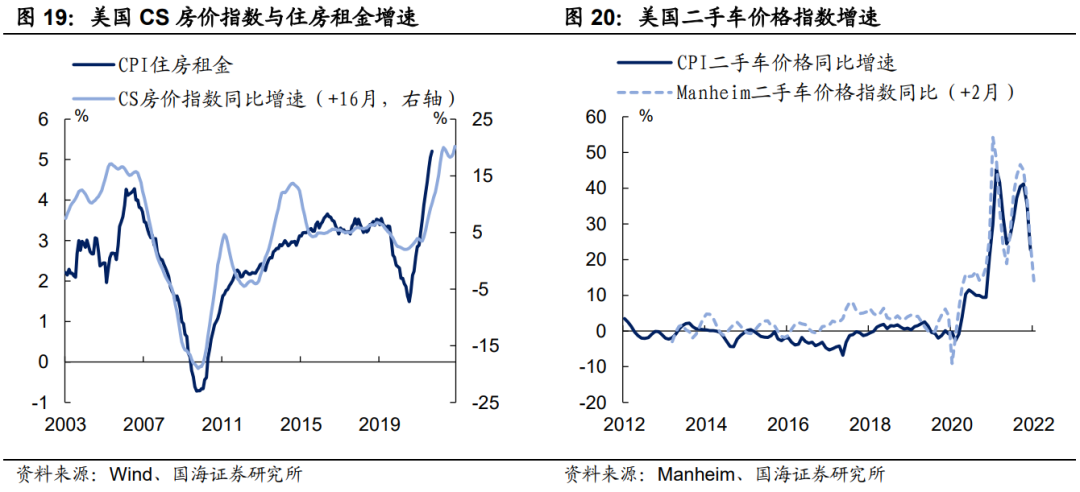

目前通胀拐点已经大致确认。去年下半年以来,对美国核心通胀贡献较高的主要有两项:1)房租价格;2)二手车价格。从房租价格来看,在美联储开启加息后,中长期贷款利率的上升对房价增速已经形成了一定制约,从房价领先房租同比增速16个月来看,后续房租项价格增速继续上行空间有限。从曼海姆二手车价格指数来看,已经较去年下半年出现较大程度下行,意味着未来二手车价格将出现进一步松动。

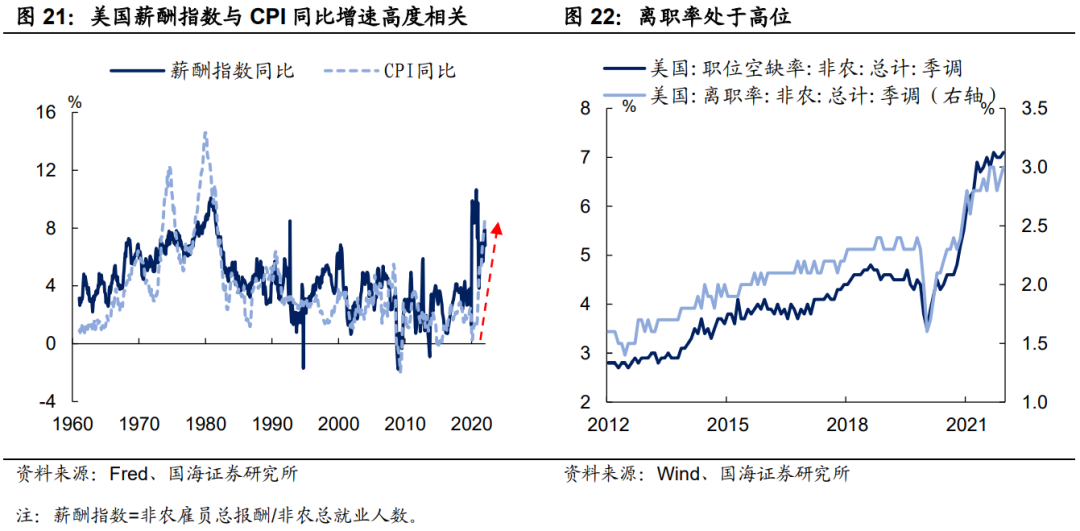

然而,美国通胀的下限,仍取决于“薪酬-通胀”的上升螺旋。目前美国劳动力市场的供需关系依旧偏紧。一方面,劳动力参与率始终无法回到疫情前水平;另一方面,疫情期间降低就业标准“养家糊口”的居民,在目前薪酬不断上涨的格局下,存在更换工作的倾向。在劳动力市场供需关系紧张的环境下,薪酬仍在持续上升,从而对通胀产生相应支撑。

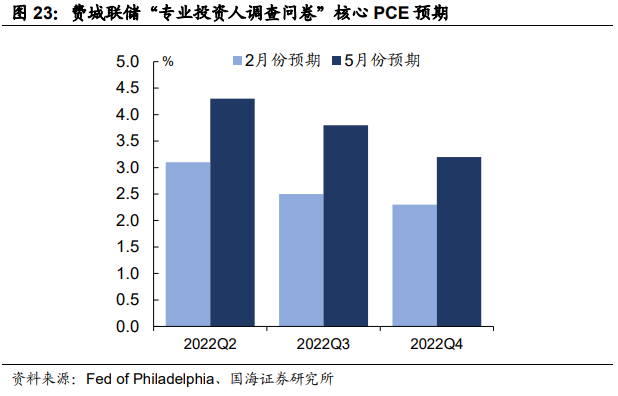

虽然通胀拐点的出现使得市场对通胀预期有所松动,但是年内通胀仍较难回落到美联储2%的长期目标之内。根据5月份费城联储的“专业投资人调查问卷”显示,投资者普遍上调了年内核心通胀的“下限”,对今年12月份的通胀预期由2月份的2.3%,上调至3.2%。

综合来看,只要通胀不息,那么美联储加息就难以停止。根据CME Fed Watch Tool来看,年内美联储将继续加息,年末加息至2.75-3.00%是目前市场的主流预期。在此格局下,10年期美债利率较难出现大幅下行,并且将仍有一定上行空间。

风险提示 俄乌冲突升级,美联储超预期宽松,通胀超预期,新冠疫情传播超预期,金融市场出现流动性风险。

相关报告

2022年美国经济观察系列:

1、《俄乌冲突,美联储加息会否有变?》

2、《美债利差倒挂意味着什么?》

相关声明

证券研究报告《是时候谈论衰退了么?》

对外发布时间:2022年6月5日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

周子凡 SAC编号:S0350121010075

粤公网安备 44010402000579号

粤公网安备 44010402000579号