6月14日,受迎峰度夏电力保供加码和发改委发文表示推动煤炭消费转型升级的叠加消息影响,煤炭开采加工板块震荡走高,郑州煤电摘得4天4板,安泰集团首板涨停,陕西黑猫首板涨停,晋控煤业涨逾6%,山西焦化和美锦能源涨逾5%,大有能源,盘江股份等均上扬。截止收盘,煤炭开采加工板块涨幅达3.27%。

消息面上,近日,浙江省与安徽省签署2022年迎峰度夏电力置换互济协议,约定今年迎峰度夏期间,白天皖电送浙,夜间浙电输皖,保障两地电力供应。据悉,安徽省与浙江省电力供应均存在较大缺口,但安徽省最大电力负荷常发生在晚间,浙江省最大用电负荷常发生在白天,两省最大负荷的时段差异决定具备开展电力余缺互济的基础。

此外,6月13日发改委发文表示要加快实施能源结构调整,推动煤炭消费转型升级,合理发展先进煤电,加快现役机组节能升级和灵活性改造,组织能源领域中央企业千方百计打赢能源保供攻坚战。

迎峰度夏需求抬升,海外煤炭风起云涌

首创证券指出,动力煤即将迎来用电高峰,且焦煤需求逐步回升,煤价上调企稳反弹。从海外来看,印度电力危机与欧盟制裁俄罗斯煤炭叠加,印尼煤炭价格持续高涨。

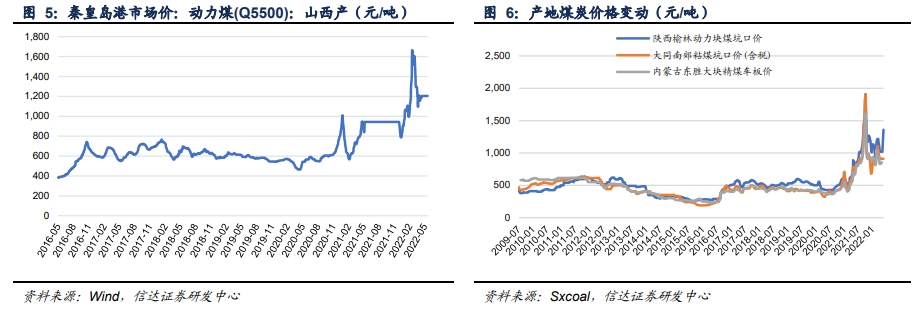

动力煤方面,近期复工复产加快,迎峰度夏即将到来,市场需求逐渐增加。

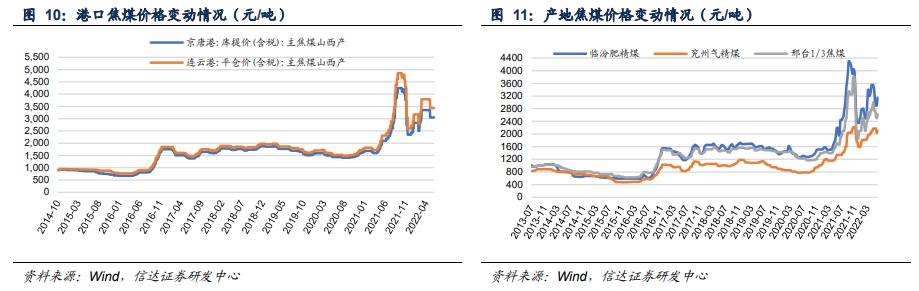

焦煤方面,随着期货盘面拉涨以及市场情绪修复,炼焦煤价格企稳反弹。有望迎来一波需求拖动的反弹机会。

全球方面,4月以来印度高温天气刷新记录,电力需求猛增,引发了6年多以来最严重的电力危机,煤炭库存骤降,需求引发煤价高涨。同时,俄乌冲突的背景下,海外动力煤市场的供需紧张进一步加剧。

需求预期回暖+海外能源价格上涨,或继续催化板块上行

需求预期回暖+海外能源价格上涨,或继续催化板块上行

中信证券指出,短期国内煤价趋势向好,海外能源价格进一步上涨有望对国内煤价形成支撑。复工复产下,短期需求的恢复以及稳增长及地产政策效果对中期煤炭需求具有提振作用。预计后续市场对行业全年景气的预期或继续抬升。

信达证券指出,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段配置煤炭板块正当时。

焦炭方面,原料成本上行较快,焦企限产规模加大;市场情绪回升,各环节库存去化,价格企稳回升。

煤炭方面,产地煤价持续回涨;电煤长协保障下,终端客户对高煤价仍然观望;东部沿海省份煤耗回升。

投资策略

开源证券认为,当前煤炭基本面处于供紧需增阶段,价格仍表现出较强的向上动能。大部分煤企高分红高股息率,且多数估值仅5-6倍,安全边际高,煤炭股的配置价值尤为凸显。此外,化工原料煤甚至水泥建材用煤仍有一定弹性,海外煤和炼焦煤具有完全弹性,涨价仍是股价的重要催化剂。

国盛证券认为,当前煤炭板块估值处于历史底部,考虑到煤企高利润有望长期持续、高现金流背景下不断提高分红比例,煤炭板块正在迎来业绩和估值的戴维斯双击。重点推荐中国神华、中煤能源、陕西煤业、平煤股份。

华金证券认为,分煤种看,动力煤旺季特征逐步显现,价格开始反弹;冶金煤需求端有所改善,走势平稳。预计未来动力煤业绩确定性更强,非动力煤业绩弹性更大。动力煤建议关注兖矿能源、陕西煤业、中国神华;非动力煤建议关注平煤股份、潞安环能、华阳股份。

机构关注个股

兖矿能源(600188.SH):华东地区最大的煤炭生产商和中国最大的煤炭出口企业之一,澳大利亚主要的煤炭生产商,在澳洲开发了高品质煤炭,国内唯一一家境内外四地上市的煤炭公司。

陕西煤业(601225.SH):陕西煤化工集团旗下唯一的煤炭运作平台,煤质煤种优异稀缺,拥有煤炭资源储量159.52亿吨,可采储量96.61亿吨,拥有“黄陵牌”、“黄灵一号”、“玉华牌”等多个知名品牌。

山西焦煤(000983.SZ):山西优质焦煤企业,控股股东山西焦煤集团为中国最大最优质的焦煤资源整合主体。位于山西矿区,坐拥丰富炼焦煤资源,富含焦煤、肥煤等稀缺煤种主,公司在国内冶炼精煤供给方面位于重要地位。

(报告来源:首创证券、开源证券、中信证券、开源证券、国盛证券、华金证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)