南方财经全媒体 资讯通研究员赵阳 实习生倪畅 综合报道

近日,公路铁路运输板块利好消息频出,板块行情上连续领涨、表现持续亮眼。据同花顺数据显示,公路铁路运输板块近一周涨幅达4.33%,近一月涨幅1.97%。

消息面上,近日,国家发改委印发《国家公路网规划》,提出到2035年,基本建成覆盖广泛、功能完备、集约高效、绿色智能、安全可靠的现代化高质量国家公路网,形成多中心网络化路网格局,实现国际省际互联互通、城市群间多路连通、城市群城际便捷畅通、地级城市高速畅达、县级节点全面覆盖、沿边沿海公路连续贯通。

《规划》中还提出,国家公路网规划总规模约46.1万公里,由国家高速公路网和普通国道网组成,其中国家高速公路约16.2万公里(含远景展望线约0.8万公里),普通国道约29.9万公里。并且要进一步完善多渠道、多层次、多元化投融资模式,强化资金保障能力,落实事权支出责任,鼓励吸引社会资本参与国家公路建设。积极盘活存量资产,鼓励在高速公路领域稳妥开展基础设施领域不动产投资信托基金(REITs)试点,形成存量资产与新增投资的良性循环。

三季度基建或超预期高增长,基建重回市场视线

华创证券指出,财政政策强度持续提升,效力或在三季度集中在基建投资体现。预期三季度基建将会双位数的超预期高增长。在以基建为代表的稳增长主线打下反弹基础之后,在过去一段时间里,新能源等赛道股接力成为市场主线,而当前基建将重回市场主线。

此外,本周有2个重要数据公布:

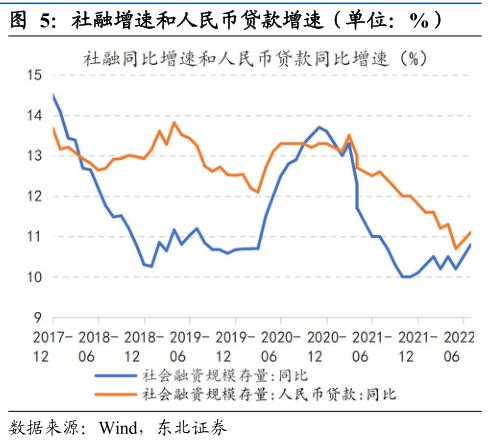

—是公布的6月的社融数据,显著超出预期,社融数据来看,当前存量同比增速达到10.8%,货币政策或保持当前强度直至社融与经济数据进一步企稳,整体仍然偏宽松。

再一个就是15号要公布的2季度的GDP,上半年—季度 GDP 4.8%。下半年若要实现两个季度的GDP目标,下半年或许会有更多的刺激政策。

上半年消费、出口持续承压,全年基建投资增速有望超两位数

国信证券指出,上半年消费、出口持续承压。通过开年以来的数据观察,地产行业低迷,预计全年弱势或已成定局;制造业整体景气水平不佳,预计全年制造业投资稳中有降。因此要实现 5.5%的增长目标,预测全年固定资产投资增速需要达到6.2%,基建投资增速需要达到13%。

国常会补充资本金扩大投资,基建将超预期加速跳升

国泰君安指出,政策要求全面加强基础设施建设,疫情后旺季基建投资将加速跳升。

4月29日,中央政治局会议指出要加大宏观政策调节力度,努力实现全年经济社会发展预期目标,要抓紧谋划增量政策工具,要全力扩大国内需求,发挥有效投资的关键作用,强化土地/用能/环评等保障,全面加强基础设施建设。

5月31日,国务院关于印发扎实稳住经济一揽子政策措施的通知,通知中提出,要加快交通、能源、水利、综合管廊等建设。

6月30日,国常会确定政策性开发性金融工具支持重大项目建设扩大有效投资。会议决定通过发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金、但不超过全部资本金的50%,或为专项债项目资本金搭桥。

受此影响,疫情对人流和物流的影响缓解后基建投资将会加速,三季度将跳升到双位数增速。

投资策略

国信证券认为,2022年下半年稳增长、稳经济的紧迫性仍在进一步提升,在政策定调的基础上,相关的落地实施细则发布时点有望提前,政策支持持续性可期。支持基建投资的相关配套政策已经进入加速出台阶段,“基建稳增长”将成为建筑板块全年的投资主线。

申万宏源证券认为,能源、水利、交通有望成为本轮稳增长的主要发力点,基建央企是建设主力军:能源网、水利网、交通网建设原本已是十四五的重点投资方向,2022年在逆周期调节的大背景下长短共振。城市圈的快速发展提出更高质量交通保障要求,“十四五”交通投资有望重点发力。

华创证券认为,在市场风险偏好较低的背景下,路桥板块稳健性凸显,低估值高股息品种成为明显优势,投资者可从低股价、低市值等角度筛选。

机构关注个股

中国交建(601800.SH):公司主营业务为基建设计、基建建设、疏浚和装备制造业务。公司是基建设计、基建建设、疏浚和港口机械行业领导者。2020年,公司获得国家科技进步二等奖2项,国家技术发明二等奖1项,国家优质工程奖34项。

中国中铁(601390.SH):公司主营业务为基建建设、勘察设计与咨询服务、工程设备和零部件制造、房地产开发以及其他业务。公司是全球最大的多功能综合型建设集团之一,能够为客户提供全套工程和工业产品及相关服务。

吉林高速(601518.SH):公司主要从事收费公路的投资、建设、运营和管理。公司拥有长平高速公路的特许经营权,通过对路产进行收费、经营、管理实现资金还贷任务,并获得预期的投资回报。

(报告来源:华创证券、国信证券、天风证券、华创证券、华金证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)