南方财经全媒体 资讯通研究员赵阳 实习生倪畅 综合报道

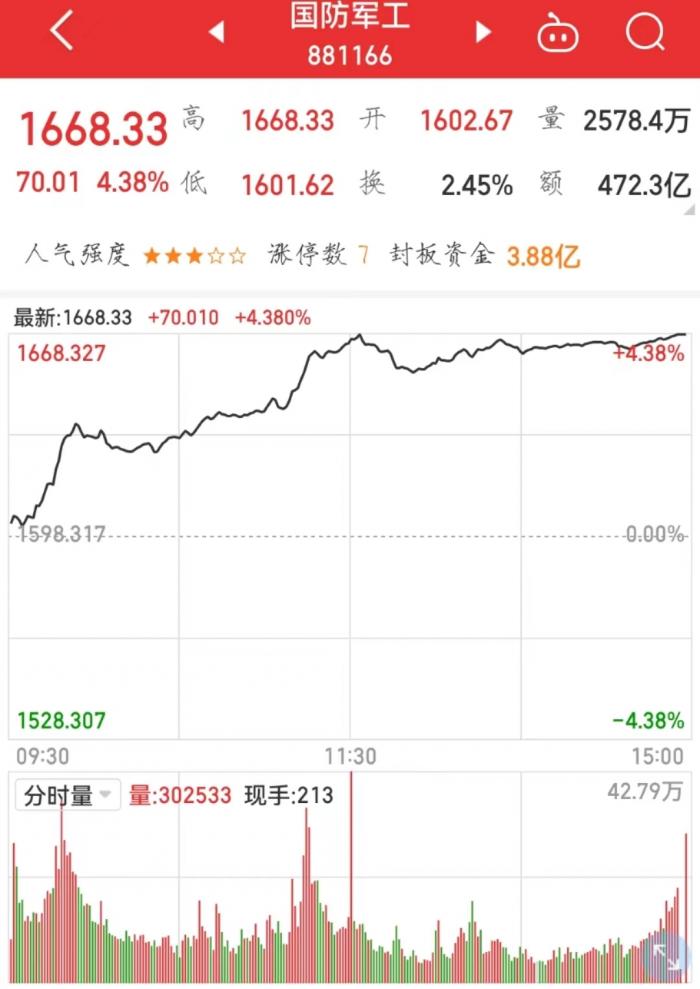

7月20日,国防军工板块大涨,江龙船艇、奥普光电、亚星锚链、甘化科工、中国卫星摘得首板涨停,航天动力和铖昌科技2天2板,新余国科涨逾14%。截止收盘,国防军工板块涨幅达4.38%。

军工行业H1业绩预计稳健增长,业绩预告再度验证军工板块高景气

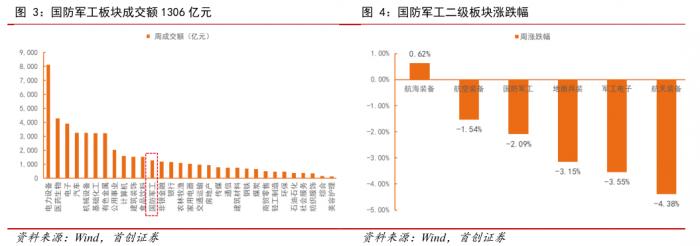

德邦证券指出,目前,中信国防军工指数 PE-TTM 为 62.16倍,处于过去5年25.99%分位。申万国防军工指数PE-TTM为56.87倍,处于过去5年19.26%分位。军工板块安全边际较高。

本周共有29家军工板块上市公司发布业绩预告,16家企业归母净利润预增,占比55%,其中6家实现归母净利润增速超过50%,3家位于0-50%范围内,4家实现归母净利润扭亏为盈,3家实现亏损幅度减小。军工板块高景气被再度验证。

(图源:Wind)

申万宏源指出,预计2022年军工行业H1业绩同比增长26.2%-29.7%。选取36家分布于军工产业链上下游的重点标的,当前总市值12646.9亿元,约占申万国防军工指数成分股总市值的64.7%。

目前军工企业供需两旺,近几年业绩有望维持高速稳定,未来预期采购或不断加速,因此军工中长期景气度确定。2022年为国企改革收官之年,股权激励有望加速推进,随着修改公司章程或股份回购完毕,重点公司的股权激励有望获得突破,全行业企业将持续兑现。

目前板块估值水平仍处于合理偏低,7-8月有望开启估值切换行情

华创证券指出,整体来看,目前军工板块尤其是一些核心标的的估值水平仍处于合理偏低的水平,预计估值仍将逐步修复至合理中枢。受益于军工行业高景气、长逻辑、高确定性以及产能逐步释放等因素,7-8月有望开启估值切换行情。

短期视角:事件驱动 “建军节”军工行情值得期待

随着建军节系列庆祝活动持续进行,军工板块情绪有望进入高潮,从而引发短线脉冲式行情。

中期视角:高性价比 军工股有望开启估值修复行情

今年年初至4月底,由于市场风格等各方面原因,军工指数整体下跌幅度较大,板块核心标的估值一度跌穿合理区间下限。而板块公司无论是成长逻辑还是业绩兑现都没有大的变化。一季报披露后,行业景气度和业绩确定性进一步得到认可,估值层面也出现了一波较大幅度修复。

(图源:Wind)

投资策略

安信证券认为,当前我国军机从数量和结构都存在较大的提升空间,预计随着国防预算向武器装备尤其空军、海军倾斜,有望推动军机换装列装加速。

中信建投认为,当前国防军工板块正处于局部景气向全面景气扩散的关键节点,中下游公司业绩加速拐点有望到来,板块整体有望在中报业绩高增长预期驱动下重启升势。

银河证券认为,从基本面维度看,军工装备采购计划性强,需求端增长确定,供给端产能瓶颈持续破除,2022年板块业绩有望实现30%以上增速。此外,产业资本增持将有效带动板块投资信心的提升。

机构关注个股

中航沈飞(600760.SH):公司主营业务为航空产品制造,主要产品包括航空防务装备和民用航空产品,核心产品为航空防务装备。公司是集科研、生产、试验、试飞为一体的大型现代化飞机制造企业,是我国航空防务装备的主要研制基地,在航空防务装备领域具有较强的核心竞争力。

航发动力(600893.SH):公司主营业务为航从事航空发动机(含衍生产品)制造、销售及维修,航空发动机零部件出口转包生产、销售和非航空产品生产、销售,是国内航空发动机制造企业。

中航光电(002179.SZ):公司专业从事高可靠光、点、流体连接器及相关设备的研发、生产、销售与服务,并提供系统的互连技术解决方案的高科技企业。公司主要产品包括电连接器、光器件及光电设备、线缆组件及集成产品、流体器件及液冷设备等,主要用于航空、航天等防务领域以及通讯与数据传播、新能源汽车、轨道交通、消费类电子、工业、能源、医疗、智能装备与机器人等民用高端制造领域。

(报告来源:德邦证券、申万宏源、华创证券、东莞证券、安信证券、浙商证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)