2022年上半年共有86家A股上市公司公告控制权变动事项,同比明显的下滑。具体有以下的几大迹象:

1、市场对纯壳公司的需求下降,卖方也转向观望,总体控制权交易的数量有所下滑;

2、2022年上半年基于产业协同逻辑的“A收A”持续保持活跃;

3、国资出手频次降低但仍是市场中的中坚力量,民营成为最活跃的买方。

控制权交易市场概况

以权益变动报告口径统计,2022年上半年共有61家A股上市公司发生交易性控制权变动(排除一致行动协议解除、遗产分配等非交易性因素导致的控制权变动),相比去年同期的86家有一定下滑。主要原因可能是纯壳(指原有产业规模和发展空间不大,竞争力一般的上市公司)交易的市场需求下降。

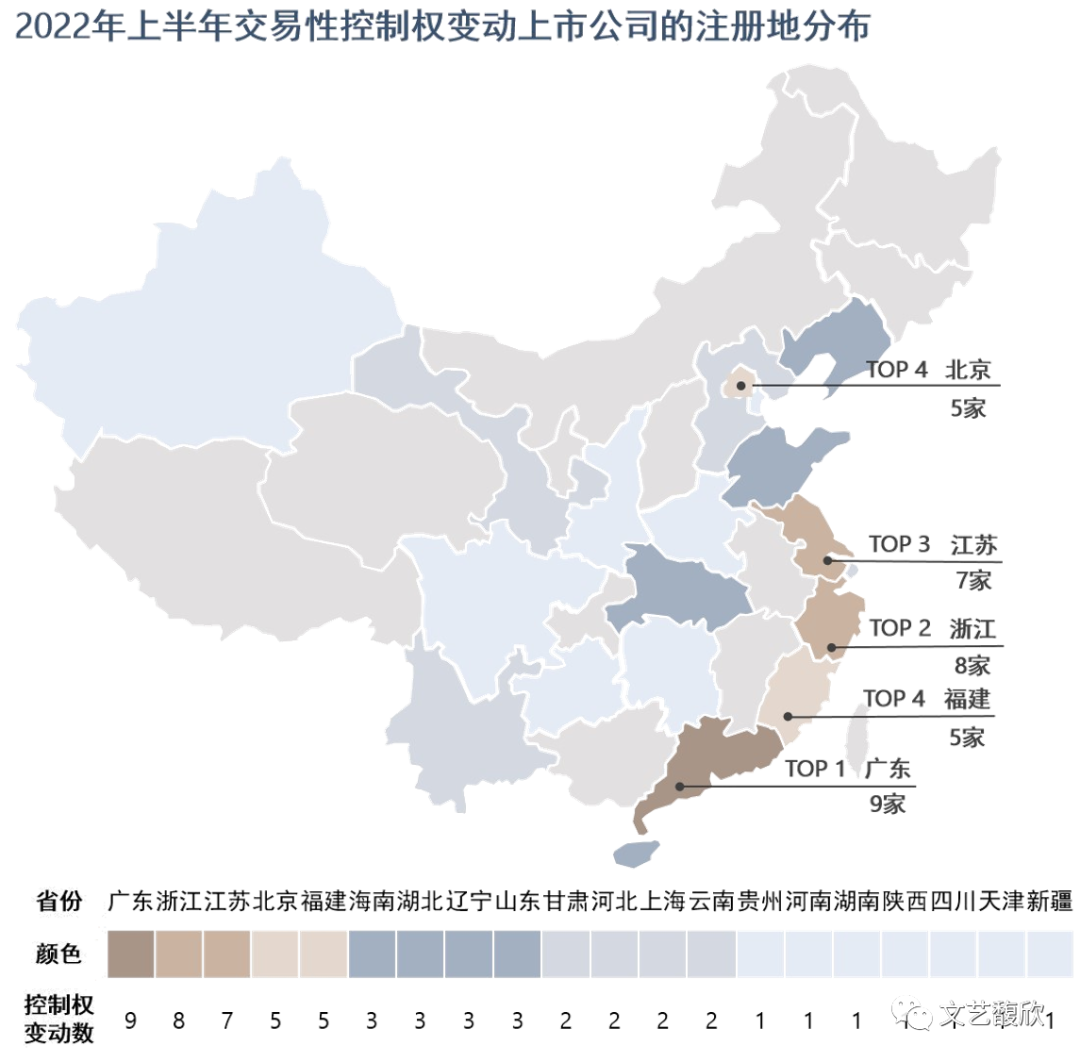

从公告控制权变动的上市公司的注册地来看,广东省上市公司位居第一,公告了9起控制权变动。之后为浙江省8起、江苏省7起、北京市和福建省各5起。六省市公告总家数占全部公告变动家数的55.74%。交易性控制权变动前四大省市仍与去年相同,持续活跃,并且广东省仍为第一。

从上市公司所属上市板块来看,45家控制权变动上市公司为主板上市公司,15家创业板,1家北证。生物谷(833266.BJ)为控股股东解决对上市公司的资金占用问题而出让控制权。

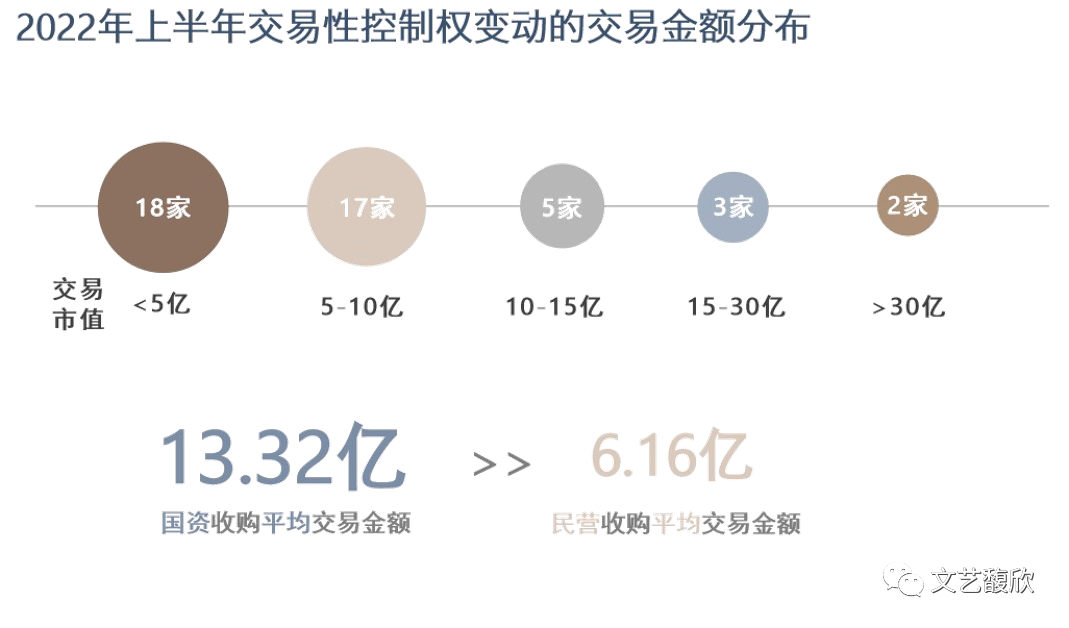

从控制权交易变动的交易金额分布看,控制权转让平均交易金额约为8.71亿元,同比去年平均10亿有较为明显的下滑。根据已披露的情形(不包含破产重整),从交易方案的构成来看,购买存量股金额占总交易金额的65.90%,定增占总交易金额的34.10%。另外一方面来看,交易金额在5亿以下有18家,5-10亿有17家,10亿-15亿有5家,15亿-30亿有3家,30亿以上有2家。其中交易金额前三的均为实力雄厚的国资出于产业布局的考虑而收购盈利能力较强的大市值公司,具体为深圳资本收购兆驰股份(002429.SZ)、中移资本收购启明星辰(002439.SZ)、华润三九(000999.SZ)收购昆药集团(600422.SH)。尽管国资收购频次有所下降,但国资仍为收购方中最具备资金实力的群体,出手的金额远高于民营,两者对应平均交易金额为13.32亿、6.16亿。

从壳公司的注册地来看,江苏省及浙江省位居第一,分别有4家上市公司。随后为北京、广东、海南、湖北、辽宁各有2家。长三角地区上市公司多,且中小市值公司占比较高,一直是壳公司交易活跃的区域。

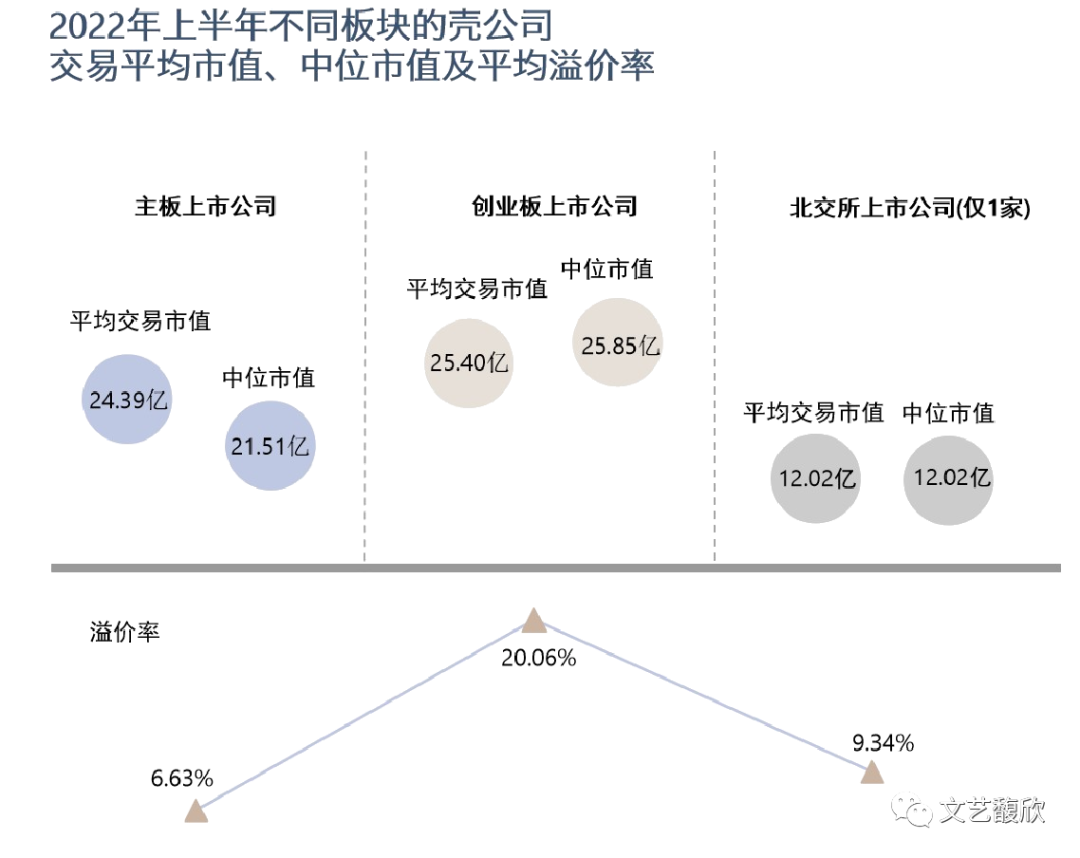

从平均交易金额来看,2022年上半年带产业的上市公司平均交易金额为11.78亿元;壳公司平均交易金额为4.87亿元,同比有显著的下滑,两者之间的金额差异也进一步拉大。壳公司按板块来看,主板上市公司的平均交易市值为24.39亿元,中位数市值为21.51亿元,平均溢价率6.63%;创业板上市公司的平均交易市值为25.40亿元,中位数市值为25.85亿元,平均溢价率20.06%,主要系先河环保(300137.SZ)、蠡湖股份(300694.SZ)的高溢价率拉高了平均溢价率;北交所涉及的上市公司仅1家,交易市值为12.02亿元,溢价率为9.34%。可见,壳公司的交易市值进一步降低,创业板的壳价值不再受限于板块的限制。

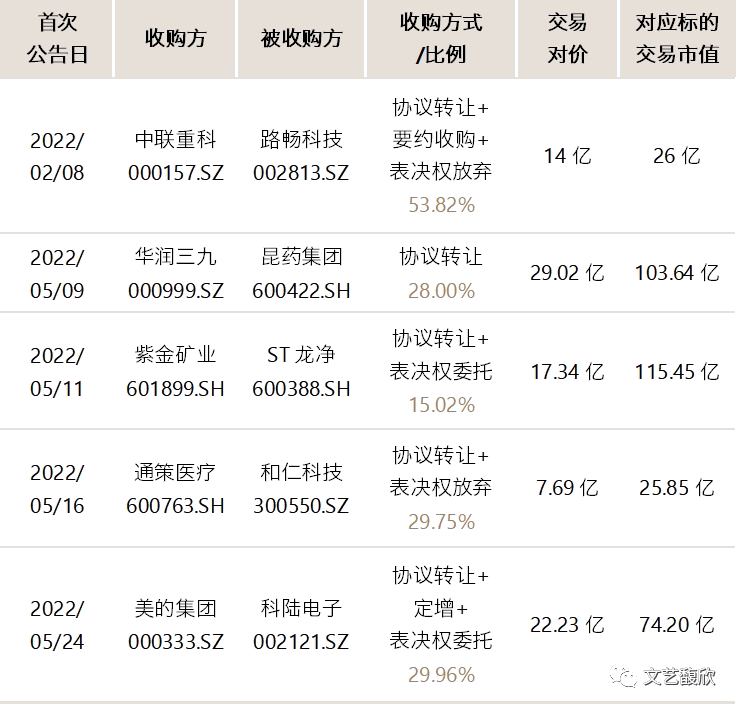

2022年上半年基于产业协同逻辑的“A收A”持续保持活跃,共发生5起。分别为中联重科(000157.SZ)收购路畅科技(002813.SZ)、华润三九(000999.SZ)收购昆药集团(600422.SH)、紫金矿业(601899.SH)收购ST龙净(600388.SH)、通策医疗(600763.SH)收购和仁科技(300550.SZ)、美的集团(000333.SZ)收购科陆电子(002121.SZ),具体如下列示。其中和仁科技的控制权变更系半年内筹划第二次控制权变更,较前一次的转让价格下降了约40%。

控制权交易的买方

25家非交易性变更中有18家因一致行动协议或解除、表决权安排或到期而致使控制权变更,剩余系国资无偿划转、继承、控制权认定等所致。

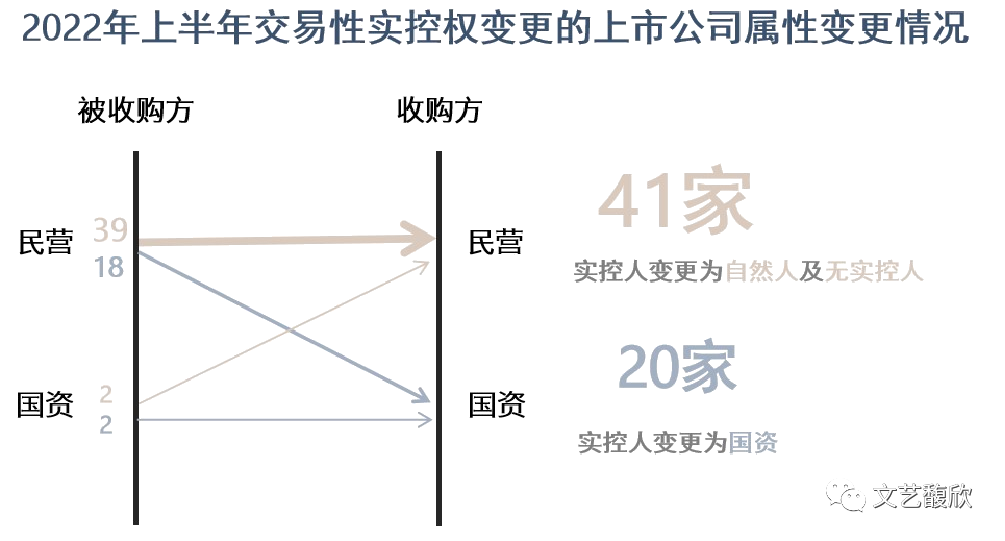

61家交易性实控权变更中,实控人变更为国资的有20家,实控人为自然人及无实控人的有41家。从上市公司属性变更情况看,交易性控股权变动中有39家为民营收民营,是最常见的现象;18家为国资收民营;2家为国资收国资;2家为民营收国资,为美的集团(000333.SZ)收购深圳资本集团控制的科陆电子(002121.SZ),科陆电子是一家拥有二十多年历史的储能企业,是美的集团加紧围绕新能源产业的再一布局。民营重新成为收购方中最活跃的主体。

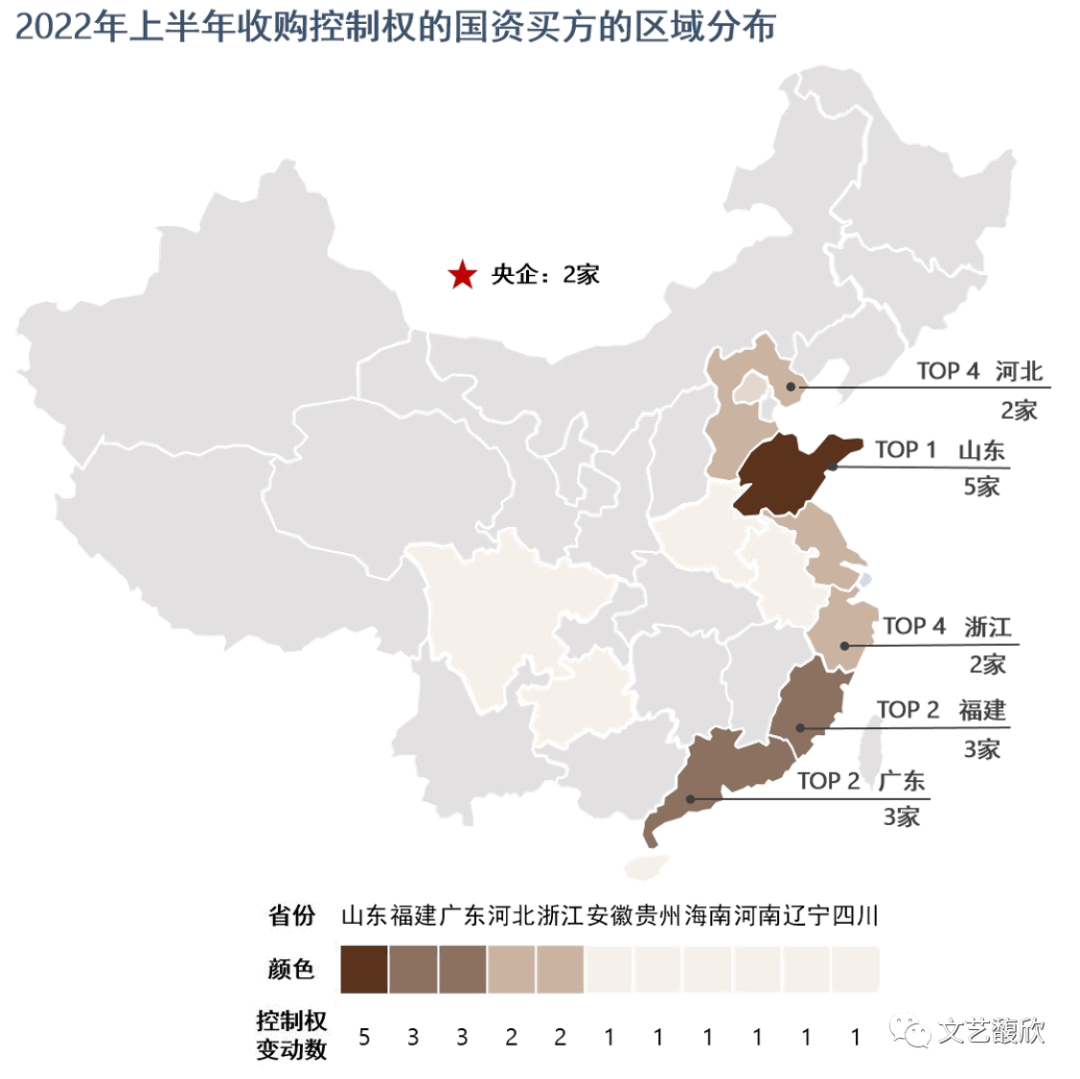

23家国资作为收购方参与的控制权变动中有3家为非交易性控股权变更的情形(无偿划转、表决权委托),剩余的20家为交易性控股权变更。除了2起实控人变更为央企,山东国资最为活跃,共参与了5起控制权变动交易,承继去年的收购热情;其次为福建国资、广东国资各参与了3起交易;河北国资、浙江国资分别参与2起交易。2022年上半年仅3家公司的控制权转让中存在业绩承诺事项,其中有2家买方为国资,1家买方为无控人。

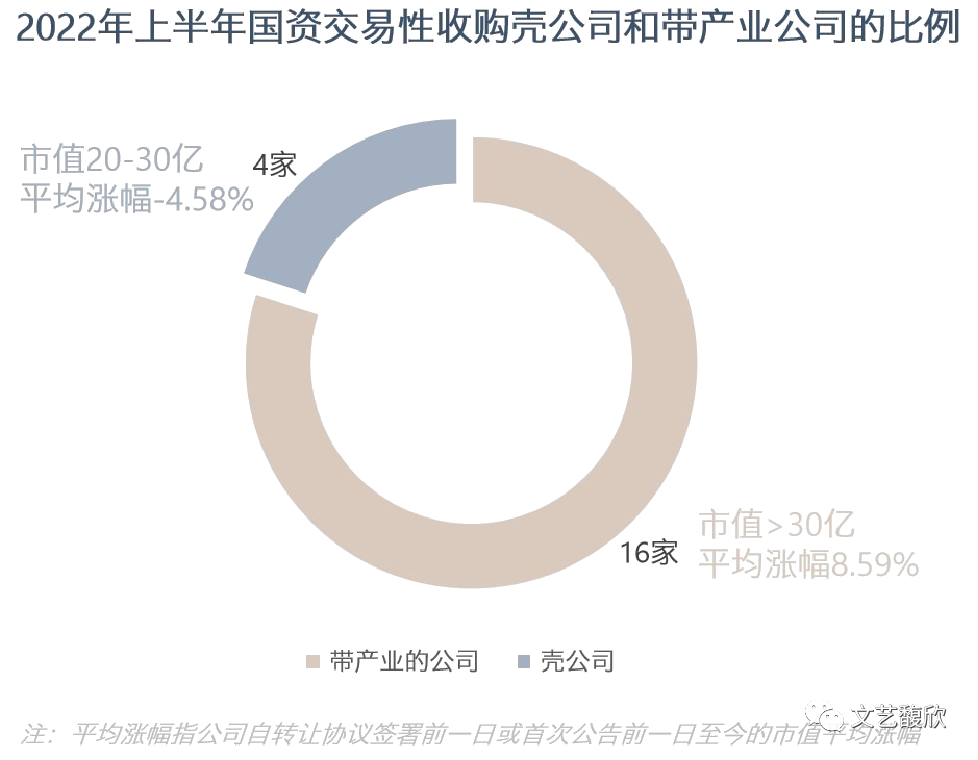

以交易公告前一日(或协议转让签署前一日)的公司市值低于30亿元作为壳公司的筛选标准,高于30亿元的作为带产业的公司。控制权变更为国资的20起交易中,可定义为壳公司的有4家,占比20%,市值区间均在20-30亿元区间;带产业的公司有16家,占比80%。国资买家收购纯壳公司和带产业公司的比重与去年同期持平,兴趣主要在带产业的上市公司。其收购的思路主要有以既定产业布局战略进行收购、收购能够充分发挥国资禀赋的上市公司、纾困本地上市公司等。带产业的上市公司主要分布在计算机、医药生物、通信等领域。国资收购的带产业的上市公司自转让协议签署前一日或首次公告前一日至今的市值平均涨幅为8.59%;国资收购的壳公司的市值平均涨幅为-4.58%。

就带产业的上市公司而言,转让协议签署前一日或首次公告前一日的市值在30-50亿区间的公司平均溢价率为4.65%;市值为50-100亿的公司平均溢价率为1.77%;100亿以上的上市公司平均溢价率为17.31%,系仅有2家上市公司的市值超过100亿。国资买家主要收购为带产业的上市公司,平均溢价率为6.70%,原因系其对收购上市公司的溢价率有所要求。

产业是控制权变动交易中最重要的动机

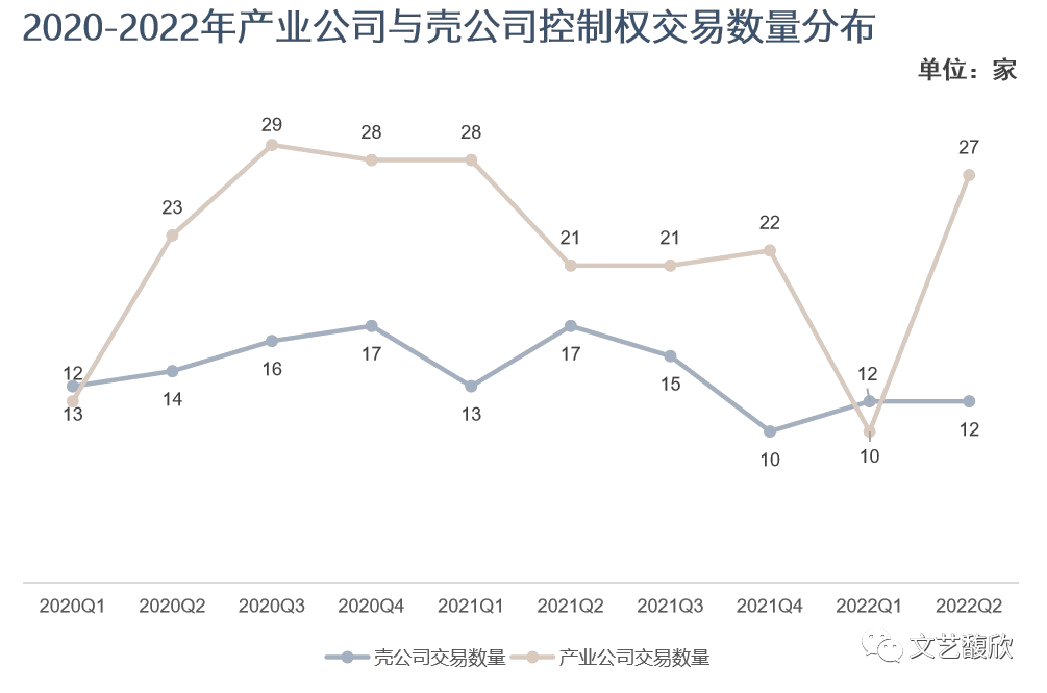

以交易公告前一日(或协议转让签署前一日)的公司市值低于30亿元作为壳公司的标准,高于30亿元的作为带产业的公司。61家上市公司中有37家属于带产业的上市公司,剩余24家属于壳公司。同比去年,壳公司的比重小幅上升,系2022年一季度带产业的上市公司数量占比较低,但不改带产业上市公司占大比重的现象。

就带产业公司的行业分布来看,主要集中在建筑装饰、计算机、医药生物、商贸零售、通信、机械设备等行业。

先参股后控制上市公司

2022年上半年有7家上市公司存在在控制权交易前已持有上市公司股份,前期股份的主要来源为管理层所持股份、司法拍卖、认购上市公司新增股份所得。其中3家完成,3家进行中,1家已终止,为嘉寓股份(300117.SZ)的实控人拟将上市公司控制权转让给其子形成共同控制的情形。例如,东杭集团于2021年起通过司法拍卖、集中竞价及大宗交易等方式渐进式地收购了杭州高新(300478.SZ)。亨通集团于2021年起亦通过多次的司法拍卖竞拍到ST瀚叶(600226.SH)的股份并成为控股股东。自2019年起,南风股份(300004.SZ)原实控人曾将股份质押给南海控股,并且自2019年起南海控股通过集中竞价增持南风股份及2022年的协议转让方式后取得上市公司的控制权。铁投基金首先于2021年认购博深股份(002282.SZ)重组募集配套资金的股份,成为上市公司5%以上的股东;2021年11月起,铁投基金筹划协议受让上市公司股份成为上市公是实际控制人。陈融圣最初为达华智能(002512.SZ)在2013年发股购买标的的实际控制人,通过换股方式取得了上市公司股份;后续其通过认购募集配套资金的股份、集中竞价方式获得股份。2020年曾拟通过定增成为上市公司实控人,2022年二度筹划完成后系管理层收购。新纶新材(002341.SZ)亦为管理层收购。

对于买方来说,并非仅只有一次性拿下控制权的方式,在恰当的时机先参股上市公司,后续再拿下上市公司控制权不失为另一种降低成本的方式。而对上市公司而言,需要留心二级市场的敌意收购行为。上市公司大股东需要关注自身的资金及股份质押问题,是否会影响上市公司控制权的稳定性。