作者:邹添杰(招商证券研究咨询部策略组合首席)

过去几年,消费、科技、新能源等行业轮番大涨,产业长期增长空间在投资中的估值权重越来越高,市场对于成熟的银行业关注度持续下降,尤其是今年以来出现村镇银行事件、停贷事件,市场对银行股投资信心更为低迷。但复盘这几年的行情,仍有多只银行股大幅走牛。那么,如何挖掘银行股的投资机会?

01 银行业整体长期仍可以明显跑赢市场

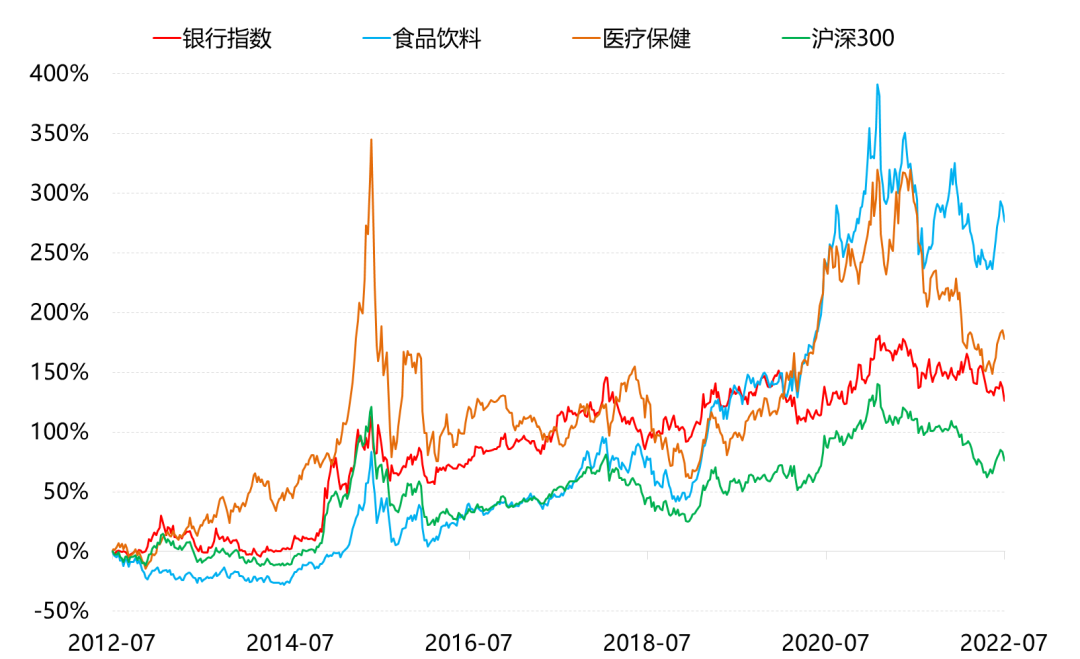

复盘过去十年银行、大消费、沪深300等指数表现,从2012年7月至2022年7月,沪深300指数涨幅77%;银行指数上涨129%,年复合收益率8.63%,大幅跑赢市场宽基指数,但低于同期食品饮料276%、医疗保健179%的涨幅。

总体上来看,长期银行板块仍可以取得不错的绝对收益和相对收益。

图1:过去十年银行指数表现好于沪深300指数,低于食品饮料、医疗保健指数

数据来源:Wind,招商证券研究咨询部(全文数据截止7月17日)

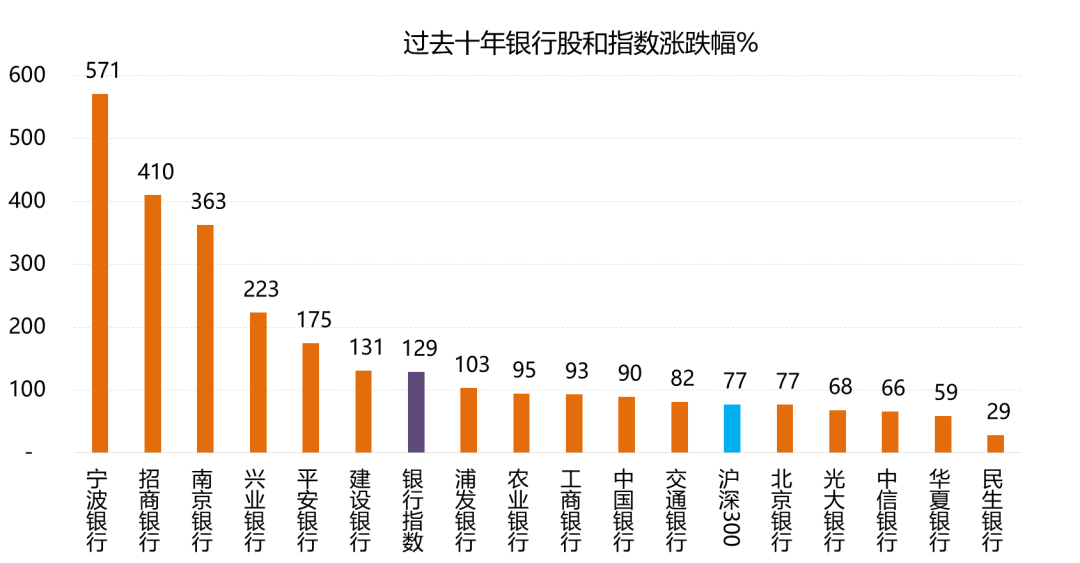

当前,上市满十年的银行股仅16只。从个股表现来看,过去十年股价表现超越银行指数(涨幅129%)的个股有6只,分别是宁波银行(571%)、招商银行(410%)、南京银行(363%)、兴业银行(223%)、平安银行(175%)、建设银行(131%)。

对比沪深300指数,过去十年股价表现超越指数的银行股有11只,从比例上来看,达到69%。其他股价表现低于沪深300指数的银行,除了民生银行(29%)跑输幅度较大之外,其他银行的跑输幅度均在20个百分点以内。

图2:过去十年部分银行股价和指数涨跌幅表现

数据来源:Wind,招商证券研究咨询部

02 银行股价表现依赖于公司经营的基本面

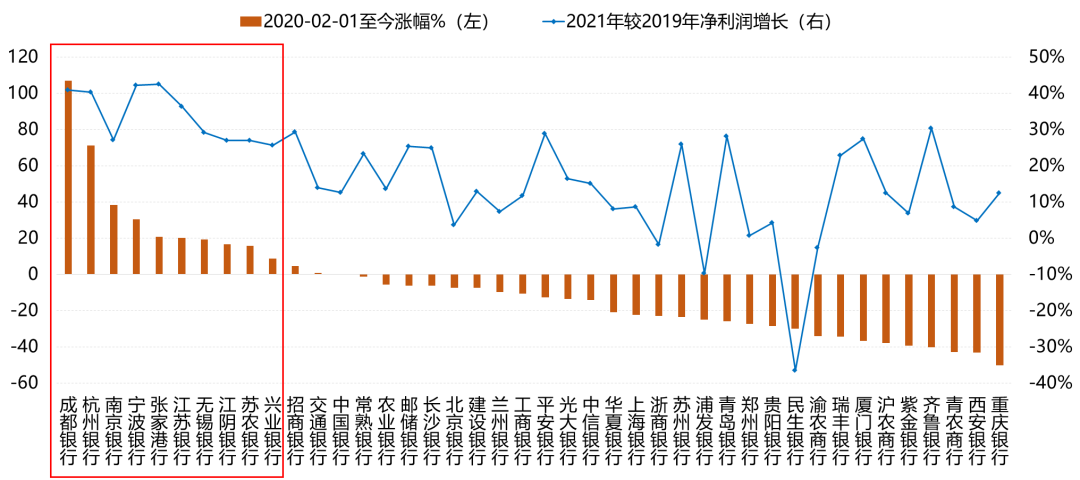

过去两年多,新冠疫情反复、地产调控、平台经济等规范整顿,给经济带来了冲击,银行业作为顺周期的百业之母,经营也受到明显影响。多数上市银行过去两年股价录得下跌,且有18个银行股跌幅超过20%。

但另一方面,也有多只银行股取得不错的上涨,十只银行股价涨幅超越沪深300指数(6.1%)。比如,从2020年2月以来,成都银行上涨107%,杭州银行涨幅71%,南京银行涨38%,宁波银行涨31%,张家港行涨21%,江苏银行涨20%等。

图3:2020年2月至今银行股涨跌幅和过去两年银行股净利润增幅

数据来源:Wind,招商证券研究咨询部(红框内银行为跑赢同期沪深300指数的前十个股)

从2021年相对2019年的净利润增长幅度来看,新冠疫情以来能够跑赢沪深300指数的银行股,其同期业绩增长也是靠前的,2年利润增幅基本都在25%以上。而股价表现靠后的公司,业绩增长相对较低,甚至个别银行出现2年净利润负增长的情况。

可见,股价表现较好的银行股有较为坚实的基本面支撑。

03 从银行业绩的驱动因素看银行牛股特征

我们从银行经营业绩的主要驱动因素,如生息资产、净息差、非息收入占比、拨备前利润增速、不良率、拨备覆盖率、净资产收益率等指标,来分析过去两年多股价涨幅跑赢沪深300指数的前10家银行,从而找出市场行情的核心逻辑驱动,指导未来投资。

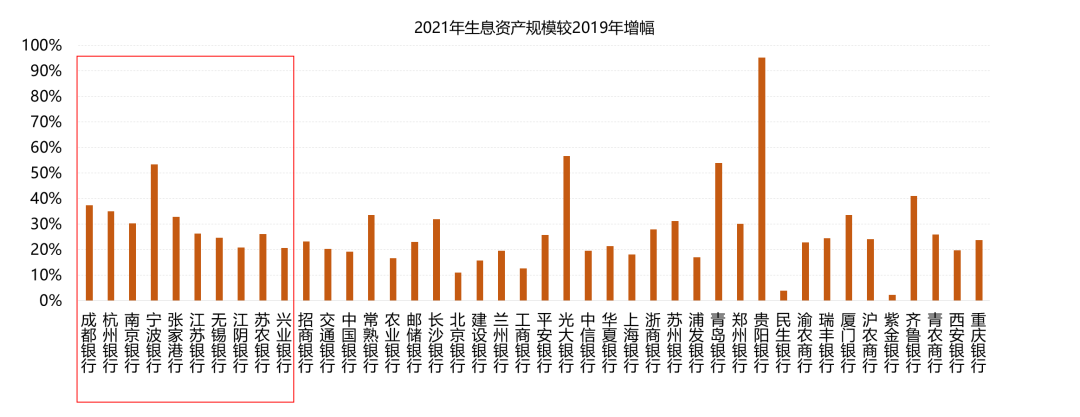

生息资产规模(产生利息收入的资产)

过去两年多,涨幅前十的银行生息资产规模增幅均在20%以上,增幅整体靠前,对公司业绩增长贡献较为明显。

部分过去两年股价大幅下跌的银行,同期生息资产规模甚至近乎无增长,对应公司净利润下滑或增幅较低。

图4:上市银行2021年末较2019年末生息资产规模增幅

数据来源:Wind,招商证券研究咨询部

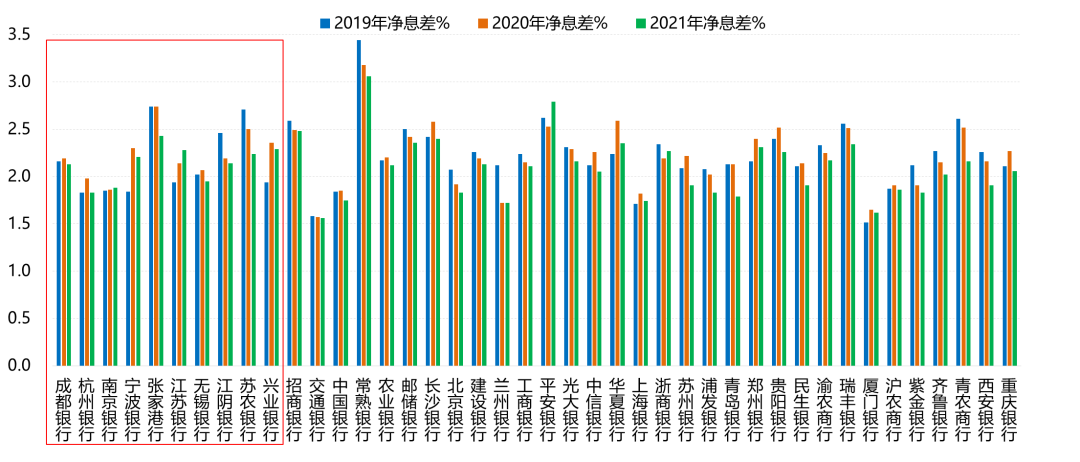

净息差=(利息收入-利息支出)/平均生息

从2019年至2021年,上市银行净息差多在1.5%至2.5%之间波动。股价涨幅靠前的银行,净息差多在2%至2.5%之间,部分银行净息差呈上升趋势,体现了这些银行资产结构和资产定价能力逐渐提升,推动公司业绩增长

而股价涨跌幅靠后的银行,净息差或者低于2%,或者近几年呈明显的下降趋势,对业绩增长有所拖累。

图5:上市银行2019年至2021年末净息差变化趋势

数据来源:Wind,招商证券研究咨询部

非利息收入占比=非利息收入/总收入

过去两年涨幅靠前的银行,其非利息收入占比多在25%以上,或者过去三年呈现上升趋势。体现了这些银行业务结构的优化,对生息资产创造收入依赖逐渐下降,周期性减弱,这也是资本市场更加青睐这些银行的重要考量之一。

涨跌幅靠后的银行,非利息收入占比多在20%以下,或者呈下降趋势,业务结构受宏观经济和行业的周期性波动影响也更为明显。

图6:上市银行2019年至2021年末非利息收入占比变化趋势

数据来源:Wind,招商证券研究咨询部

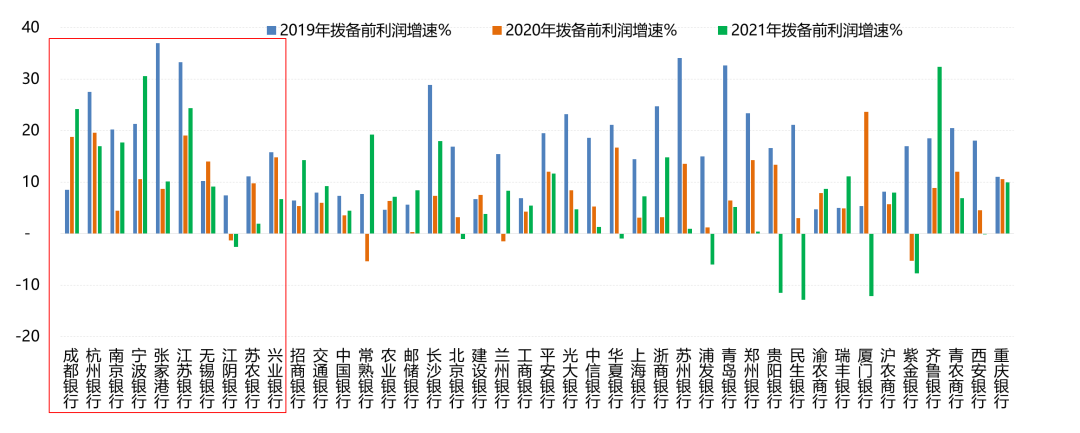

拨备前利润=营业利润+资产减值损失

从2019年至2021年,涨幅靠前的银行,拨备前利润增速相对更快,且部分银行在15%甚至20%以上。较好的拨备前利润增长表现,是公司综合经营能力的体现,支撑公司利润释放;同时也给拨备计提提供了较大的空间,提升公司的抗风险能力。

涨跌幅靠后的银行,拨备前利润增长较慢,甚至负增长,难以驱动公司业绩增长。

图7:上市银行2019年至2021年拨备前利润增速变化趋势

数据来源:Wind,招商证券研究咨询部

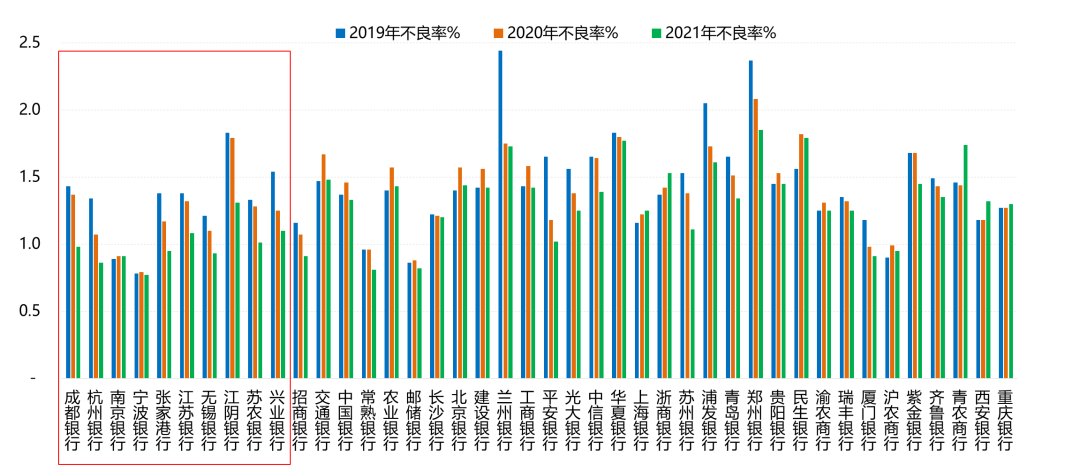

不良贷款率=不良贷款总额/贷款总额

2019年至2021年,涨幅靠前的银行整体不良率维持低位,如南京银行、宁波银行,或者快速下降至1%以下,如成都银行、杭州银行、张家港行等,资产质量大幅改善,业绩增长强化了减轻不良包袱的能力。

而涨跌幅靠后的银行,多数不良率持续高于1%,甚至部分银行不良率走高,业绩增长难以消化新增不良,市场对其资产质量信心不足,股价表现疲软。

图8:上市银行2019年至2021年不良贷款率变化趋势

数据来源:Wind,招商证券研究咨询部

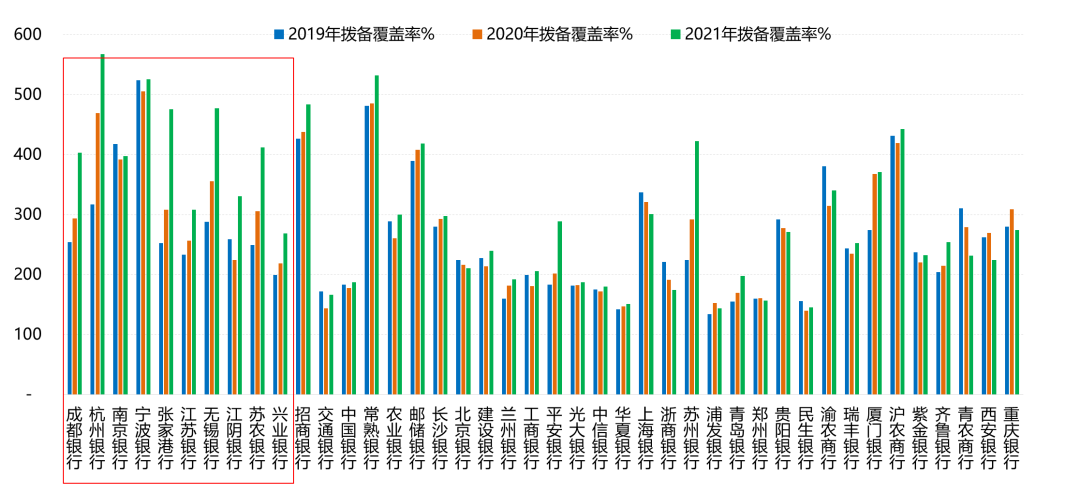

拨备覆盖率=拨备余额/不良贷款总额

2019年至2021年,涨幅靠前的银行,拨备覆盖率多数高于300%,部分银行甚至达到500%左右,为公司抵御资产损失风险冲击提供了较厚的安全垫,与这些银行拨备前利润快速增长较为一致。

而涨跌幅靠后的银行,近半公司拨备覆盖率不足200%,其他银行的拨备覆盖率过去两年或者小幅增加,或者有所下降,资产质量不够扎实成为市场对其估值大幅折价的主要因素。

图9:上市银行2019年至2021年拨备覆盖率变化趋势

数据来源:Wind,招商证券研究咨询部

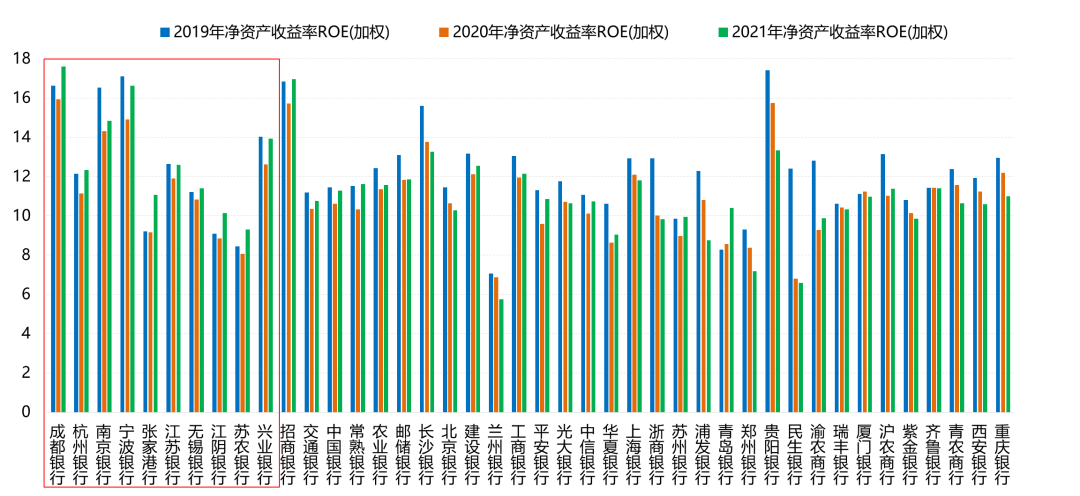

净资产收益率=净利润/平均净资产

2019年至2021年,涨幅靠前银行的净资产收益率水平整体较高,多在12%以上,成都银行、宁波银行甚至高于16%。张家港行、江阴银行、苏农银行虽然ROE偏低,但是近年呈现明显的上升趋势。考虑到杠杆效应,ROE的上升意味着净利润增速的明显提高,也意味着公司盈利能力的改善。

而涨跌幅靠后的银行,部分银行ROE在10%以下,部分银行近年来ROE呈现下降趋势,意味着盈利能力的下滑,给股东创造的回报在下降,从而导致公司估值大幅折价,股价表现低迷。

图10:上市银行2019年至2021年净资产收益率变化趋势

数据来源:Wind,招商证券研究咨询部

04 如何挖掘银行股的投资机会

结合前述分析,从长期和中期来看,银行板块和银行股仍存在可以挖掘的较好投资机会。

具体到个股投资而言,从银行业绩的驱动因素来看,可以重点关注具备如下特征的银行:生息资产增长较快、净息差平稳提升、非利息收入占比改善、拨备前利润增长较快、不良率明显下降、拨备覆盖率大幅提升、净资产收益率趋势上行。符合这些特征越多的银行,基本面越强,一般股价表现越好。

在中国经济增速换挡背景下,市场尤其关注资产质量类指标,资产质量越好,不确定性就相对较低,未来业绩释放的空间就越大,公司估值折价的幅度会较小,甚至出现溢价。

另外,净资产收益率代表公司给股东创造的回报,其企稳回升代表盈利能力的改善,这是公司基本面的重要体现,股价往往可以享受戴维斯双击。

银行股投资中有以下思路:

1.复盘近年来银行股价大幅上涨的驱动核心因素,研判经营基本面能否延续向好,未来能否强者恒强。银行战略和经营惯性往往是这一逻辑的背书。

2.当前经营欠佳、大幅折价的银行,未来能否出现基本面拐点;结合宏观经济周期和产业发展趋势,何时能够出现困境反转。

【免责声明】本文中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本文内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。投资有风险,入市需谨慎。本公司及其雇员对使用本文及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本文中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有文中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。未经本公司授权许可,任何引用、转载以及向第三方传播等行为均可能承担法律责任。