事项:

国家邮政局公布了快递行业最新的7月数据。7月份,全国快递服务企业业务量完成96.5亿件,同比提升8.0%;业务收入完成608.6亿元,同比提升4.3%。

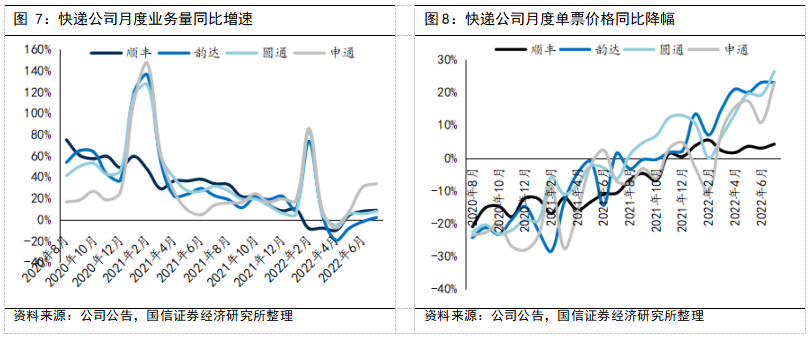

上市公司公布了7月经营数据。7月份,顺丰控股速运物流业务业务量同比提升8.9%,单价同比提升4.2%;韵达股份业务量同比提升2.1%,单价同比提升23.0%;圆通速递业务量同比提升7.8%,单价同比提升26.4%;申通快递业务量同比提升33.8%,单价同比提升22.8%。

核心观点:

1)7月快递行业业务量增长继续恢复,增速为+8.0%,环比增加了2.6个百分点,由于7月国内少数地方疫情面临反复,导致行业需求增长恢复速度较慢。在监管管控的大背景下,快递行业价格战整体仍然可控,7月是快递传统淡季,经营成本比旺季低带动价格下行,所以7月行业单票价格环比6月旺季减少了0.27元至6.14元,价格环比降幅比往年大是因为疫情导致6月经营成本和终端价格基数偏高;7月单票价格同比下降6.1%,同比降幅仍然维持在相对低位。2)全国疫情防控常态化,快递公司的7月经营数据继续修复,顺丰7月公司速运物流业务量同比提升了8.9%,时效快递业务同比增长表现稳定;韵达、圆通和申通7月业务量同比分别为+2.1%、+7.8%、+33.8%,其中由于韵达山西太原的物流园以及北京长阳网点在二季度陆续爆发疫情,其业务量恢复速度弱于其他同行,而申通业务量增长高于同行主要得益于公司价格策略相对更激进(韵达、圆通和申通7月单票价格环比分别减少0.06元、0.05元、0.09元);由于行业竞争仍然理性以及疫情导致快递经营成本上行,韵达、圆通和申通单票价格同比均维持在高位,分别为+23.0%、+26.4%、+22.8%。3)投资建议:疫情防控常态化,快递需求增长稳步回升,7月淡季价格环比出现回落,属于正常的季节性波动,投资者无需过度担忧价格战的重启。近期义乌地区疫情已得到控制,国际贸易城于8月18日起进入常态化运营,我们预计三季度行业业务量增长将继续恢复。在今年全国疫情影响范围和持续时间可控的假设下,通达系公司单票利润有望实现明显回升,利润有望实现高速增长;对于顺丰来说,公司整体产能充足、将可以满足未来较长一段时间内的业务发展需要,我们预计2022年公司资本开支将出现明显下降、资产利用率将实现提升,公司将继续享受四网融通和精细化经营带来的成本优化效益,2022年业绩有望实现大幅修复。继续推荐圆通速递、韵达股份和顺丰控股。

评论:

行业业务量:全国疫情防控常态化,7月业务量增长继续修复

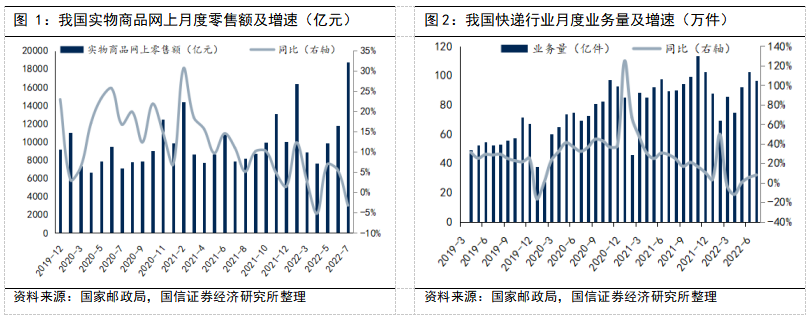

延续2020年疫情背景下电商快递景气的趋势,2021年上半年快递行业增长仍然亮眼,但是2021年下半年伴随着电商消费乏力,快递行业增速也开始逐步回落。最终,2021年全年快递行业业务量实现了30%的增长,其中四季度的增速已经掉落至15.8%。2022年1-2月增速环比有所回升,但是由于3月中下旬全国爆发疫情,疫情对线上消费和快递经营造成负面影响,随着6月上海全市解封、全面复工复产,7月全国疫情防控逐步常态化,我们看到7月快递行业业务量同比持续提升至+8.0%(6月份为+5.4%)。

行业价格:进入快递传统淡季,单价环比下降

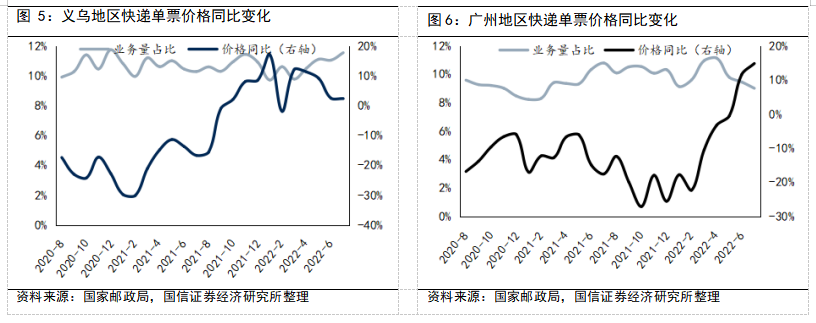

由于去年义乌地区价格上调幅度较大,导致今年义乌与以潮汕为代表的其他重点区域价格形成明显价差,近期行业调节不同区域之间的价差导致义乌价格同比变化有所回调、广州地区价格同比持续回升,属于价格结构性调整。在监管管控的大背景下,快递行业价格竞争仍然理性,7月是快递传统淡季,经营成本比旺季低会带动价格下行,所以7月行业单票价格环比6月旺季减少了0.27元至6.14元,价格环比降幅比往年大是因为6月疫情导致经营成本和终端价格基数偏高;7月单票价格同比下降6.1%,同比降幅仍让维持在相对低位。

7月快递公司经营数据点评

(1)顺丰控股:7月份,顺丰控股速运物流业务业务量同比提升8.9%,单价同比提升4.2%。全国疫情防控常态化,顺丰7月公司速运物流业务量同比增速继续提升,时效快递业务同比增长表现稳定。

(2)韵达股份:7月业务量同比提升2.1%,单票价格同比提升23.0%。由于韵达山西太原的物流园以及北京长阳网点在二季度陆续爆发疫情,其业务量恢复速度弱于其他同行;由于快递进入传统淡季,公司单票价格环比减少0.06元、同比+23.0%。

(3)圆通速递:7月业务量同比提升7.8%,单票价格同比提升26.4%。全国疫情防控常态化,圆通业务量同比+7.8%;由于快递进入传统淡季,公司单票价格环比减少0.05元、同比+21.7%。

(4)申通快递:7月业务量同比提升33.8%,单票价格同比提升22.8%。申通业务量增长高于同行主要得益于公司价格策略相对更激进(韵达、圆通和申通7月单票价格环比分别减少0.06、0.05、0.09元)。

投资建议

疫情防控常态化,快递需求增长稳步回升,7月淡季价格环比出现回落,属于正常的季节性波动,投资者无需过度担忧价格战的重启。近期义乌地区疫情已得到控制,国际贸易城于8月18日起进入常态化运营,我们预计三季度行业业务量增长将继续恢复。在今年全国疫情影响范围和持续时间可控的假设下,通达系公司单票利润有望实现明显回升,利润有望实现高速增长;对于顺丰来说,公司整体产能充足、将可以满足未来较长一段时间内的业务发展需要,我们预计2022年公司资本开支将出现明显下降、资产利用率将实现提升,公司将继续享受四网融通和精细化经营带来的成本优化效益,2022年业绩有望实现大幅修复。继续推荐圆通速递、韵达股份和顺丰控股。

风险提示

疫情发展具有不确定性,电商需求低于预期,行业竞争加剧。

国信交运&中小盘团队

姜明

证券投资咨询职业资格证书编码(S0980521010004)

邮箱:jiangming2@guosen.com.cn

黄盈

证券投资咨询职业资格证书编码(S0980521010003)

邮箱:huangying4@guosen.com.cn

罗丹

证券投资咨询职业资格证书编码(S0980520060003)

邮箱:luodan4@guosen.com.cn

曾凡喆

证券投资咨询职业资格证书编码(S0980521030003)

邮箱:zengfanzhe@guosen.com.cn

高晟

证券投资咨询职业资格证书编码(S0980522070001)

邮箱:gaosheng2@guosen.com.cn

风险提示

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

免责声明

本订阅号(微信号:姜明交运中小盘精选)发布内容仅供国信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本微信内容而视其为客户。本微信号不是国信证券的研究报告发布平台,任何完整研究观点应以正式发布的研究报告为准。在任何情况下,本微信号所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。本公司也不对因客户使用本微信号发布内容而导致的任何可能的损失负任何责任。未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本公司版权所有并保留一切权利。