核 心 观 点

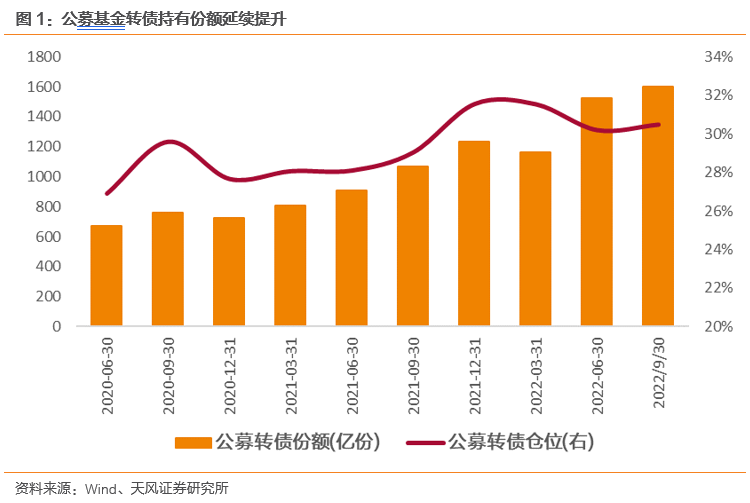

公募基金转债配置:转债市场偏弱,但转债仓位逆势上行。2022年Q3公募基金持有转债市值由2022年Q2的2780.88亿元小幅上升至2804.59亿元,环比增加0.85%;持有转债份额合计1600.30亿份,环比增长5.24%;持有转债占已发行转债市值的30.47%,比2022年Q2增加0.29 pct。整体而言公募持有转债份额延续上升,转债市场下行期间,公募持有转债市值及转债的公募基金持有比例仍有所提升。

转债基金转债配置:持有转债市值及持仓比例均有回落。38只转债基金合计持有转债市值356.73亿元,比Q2末环比增加1.7%;资产总值为467.52亿元,环比减少1.3%;仓位(转债市值/资产总值)为76.3%,环比增加2.3 pct。我们认为,并不算乐观的三季度,转债基金依然加仓,也印证了三季度转债惜售的情绪。从板块方面看,转债基金持仓偏保守,一方面增配猪肉及底仓类标的,另一方面“新半军”类标的多获减配,风格偏向在防御中寻找机会。

公募基金个券配置:继续增配新能源主线。公募基金所持转债的行业分布看,2022年Q3公募持有转债市值增长超过20%的行业包括非银金融、电气设备、医药生物、机械设备、钢铁、家用电器和通信,一方面为了应对外部环境的不确定而防御性加仓非银,另一方面继续积极在电气设备、医药生物、机械设备等领域中寻求高景气标的。而持有规模减少超10%的行业为建筑装饰、建筑材料、国防军工和传媒,公募基金调整地产相关标的以规避风险。

头部转债基金2022年10月调仓预测及2022年Q3预测复盘。市场震荡调整中个别基金模拟净值相对实际净值出现偏离,且10月可能已出现调仓行为(10月中旬附近)。

投资建议。2022年Q3公募基金转债持仓特征可以概括为以下几点:持有份额持续提升、市场走弱而持仓逆势上行、少数机构跑赢指数;从个券配置情况看,公募基金除了继续增加对新能源产业链的布局外,非银、医药生物及机械设备也有较大幅度增配。从行业风格看,最近的行情主要集中在重要会议表态支持的方向上,基本面因素变化不大。我们继续看好成长类风格的潜力,虽然在军工、信创、半导体、医药等赛道或行业转债标的不多或可投性较差,但建议退而求其次,关注权益调整带来的低价券比例提升。由于大量转债偏债而非偏股、大量偏股型转债溢价率较高,在一定程度上透支了正股α,在当下转债市场当中,策略研究可能胜于个券研究。

风险提示:稳经济政策效果不及预期;宽松政策超预期转紧;外围影响超预期;新冠疫情恢复不及预期;测算假设及结论与实际情况可能存在偏差。

1. 公 募 基 金 转 债 配 置:转 债 增 配 加 速

转债持有份额继续增长,主力持仓机构加速增配转债。2022年Q3公募基金持有转债市值由2022年Q2的2780.88亿元小幅上升至2804.59亿元,环比增加0.85%;持有转债份额合计1600.30亿份,环比增长5.24%;持有转债占已发行转债市值的30.47%,比2022年Q2增加0.29 pct。整体而言公募持有转债份额延续上升,转债市场下行期间,公募持有转债市值及转债的公募基金持有比例仍有所提升。

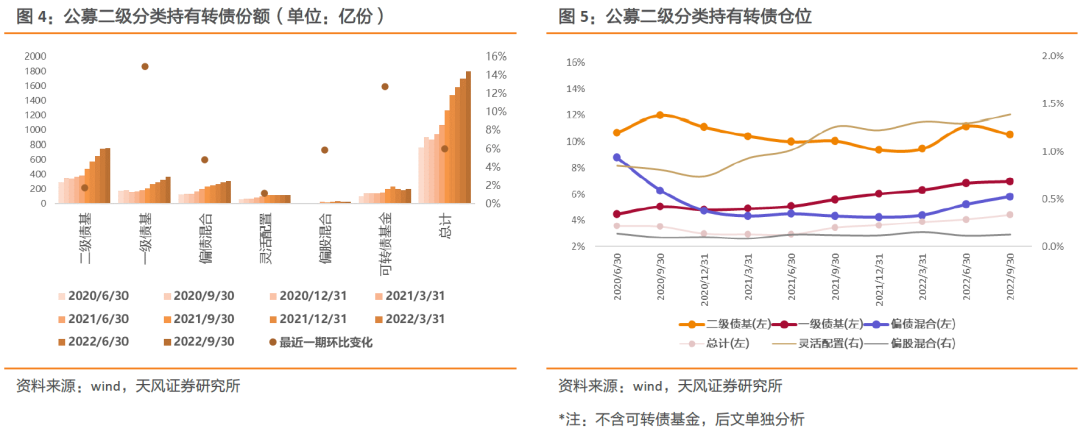

一级分类看,混基、债基的转债持有份额均有增长。2022年Q3债基持有转债1344.84亿份,环比增6.8%;混基持有转债490.98亿份,环比增长3.3%。从转债仓位(持有转债金额/基金总值)看,混基延续上行,而债基仓位再次回落。从一级分类看,2022年Q3混基转债仓位提升0.13个百分点至1.32%;债基转债仓位回落0.11个百分点至2.19%。转债市场在二季度的强势反弹后,随着海外加息、人民币贬值、国内经济恢复尚缓等因素扰动,8月中旬开始中证转债指数转为震荡下行,但公募总体的转债仓位仍然坚挺,提升0.02个百分点至1.89%,或反映公募对转债的“惜售”情绪。展望四季度扰动因素或仍无法有明显改善,但预期流动仍在较合理位置高的水平,转债估值仍有支撑,结构性机会依然值得把握。

具体从二级分类看,一级债基替代二级债基成为增配主力,2022年Q3一级债基持有转债份额增加48.80亿份至374.00亿份,此外可转债基金持有转债份额增加23.42亿份至206.40亿份,在连续两个季度减配后环比增长12.8%;二级债基、偏债混合以及灵活配置基金转债增配速度回落至低个位数,转债份额分别环比增长1.7%、4.8%、1.2%至762.81、313.40、119.10亿份。从转债仓位看,仅二级债基仓位有所下滑。二级债基转债持仓转头向下,环比减少0.64个百分点至10.04%,一级债基、偏债混合、灵活配置及可转债基金转债持仓依然上行,分别环比增长0.13、0.59、0.09及2.26个百分点至6.44%、5.30%、1.39%及76.30%。

转债市场再度下行,机构多数负收益,转债仓位不降反升。从持有转债市值排名前30的二级债基看,其持有转债规模合计由2022年Q2的797.14亿元小幅增长0.1%至798.33亿元,有16只基金持有规模增加;资产总值由4791.00亿元减少1.6%至4712.62亿元;平均仓位环比增长0.3个百分点至16.9%,其中17只基金仓位提升。持有转债市值第一的二级债基为浙商丰利增强,2022年Q3转债持有规模环比增长35.3%至69.46亿元,仓位提升1.2 pct至56.9%。2022 Q3转债市场在震荡中下探,头部30家非转债二级债基均录得负收益,但仍有过半数的基金选择增加转债仓位,虽然市场环境依然存在较多不确定因素,但多数二级债基对于后市依然看好。

上述基金中2022年Q3收益率大于-2%的共13只,2022年Q3平均持有转债市值24.67亿元,环比减少3.3%,资产总值218.26亿元,环比减少2.6%,转债仓位11.30%,环比增加0.1pct;2022年Q3收益率小于-4%的共9只,2022年Q3平均持有转债市值38.07亿元,环比增加9.1%,资产总值83.27亿元,环比增加2.7%,转债仓位45.72%,环比增加2.7 pct。总结来说,在2022年Q3相对企稳的基金主要为规模相对较大且转债仓位较低的基金,但其Q3平均转债仓位仅小幅降低0.1个百分点,或表示对后市依然保有信心。

2. 债 转 债 基 金 转 债 配 置: 持 有 转 债 市 值 回 落, 但 仓 位 有 所 抬 升

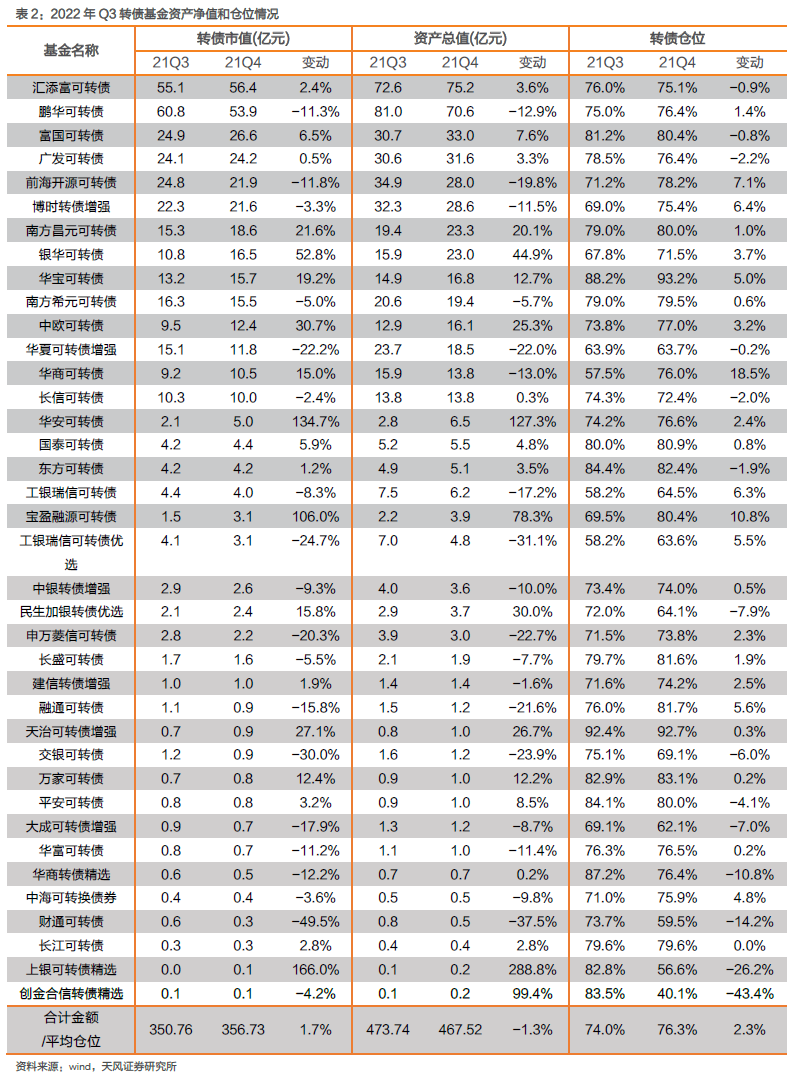

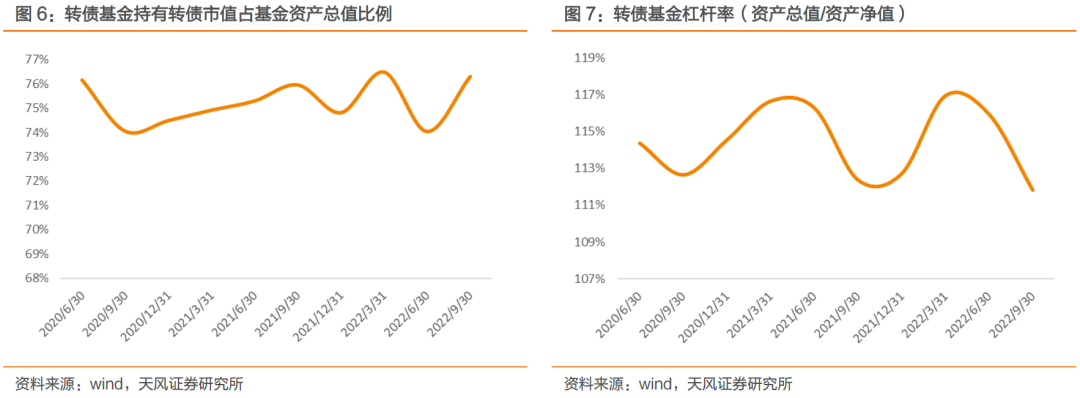

转债基金持有转债市值回落,但仓位有所抬升。截至2022年Q3末,未清盘或者未解散转债基金合计38只,合计持有转债市值为356.73亿元,比Q2末环比增加1.7%;资产总值为467.52亿元,环比减少1.3%;仓位(转债市值/资产总值)为76.3%,环比增加2.3 pct。我们认为,并不算乐观的三季度,转债基金依然加仓,也印证了对后市的信心。

具体看持有转债市值变化,38只转债基金所持转债市值变动的中位数为-0.95%,其中19只基金所持转债市值有所增长。转债规模超过10亿元的14只转债基金的转债持仓出现分化,8只持有转债市值有所增加,其中银华可转债持有转债市值环增52.8%,6只持有转债市值降低,其中华夏可转债持有转债市值环减22.2%。对于转债仓位,38只转债基金当中只有24只仓位增长,仓位变动的中位数为0.55 pct。转债持有超过10亿元的14只头部转债基金有9只增加了转债仓位,其中增加比例较高的主要为前海开源可转债(7.1%)、博时可转债(6.4%)及华商可转债(18.5%)。总体来看,转债基金在资产总值均有所收缩的情况下,持有转债市值及转债仓位均逆势调增。

整体纵向来看,截至2022年Q3末转债基金持有的转债市值占资产总值比例回升2.26个百分点至76.30%;转债基金总体杠杆率(资产总值/资产净值)大幅降低至111.83%,环比降低4.13个百分点,回到历史低位。总体而言,转债基金在杠杆率的选择上相对稳健,但是转债仓位上相对积极。

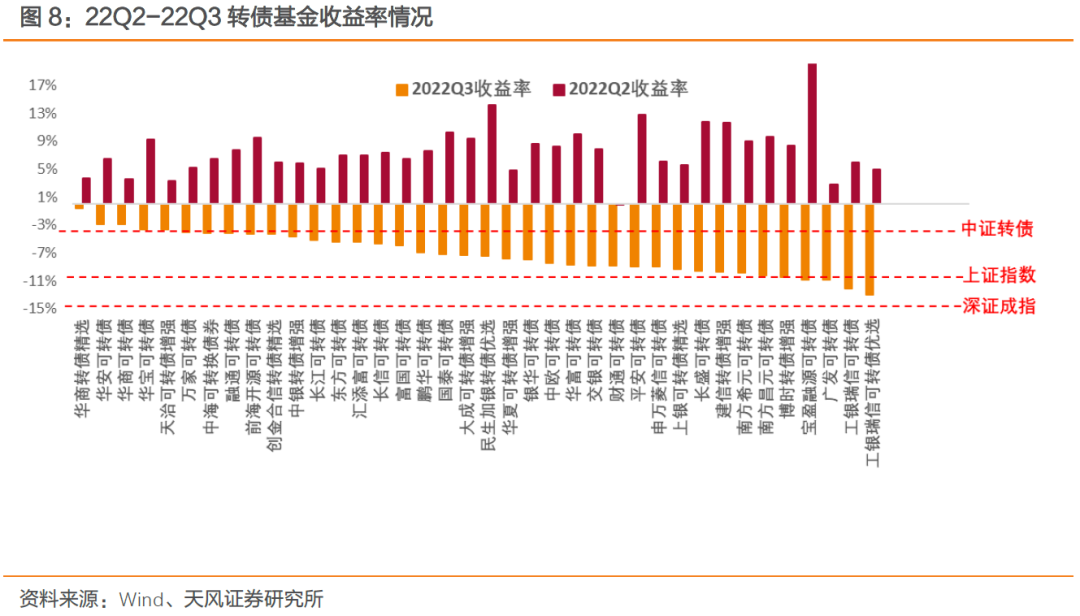

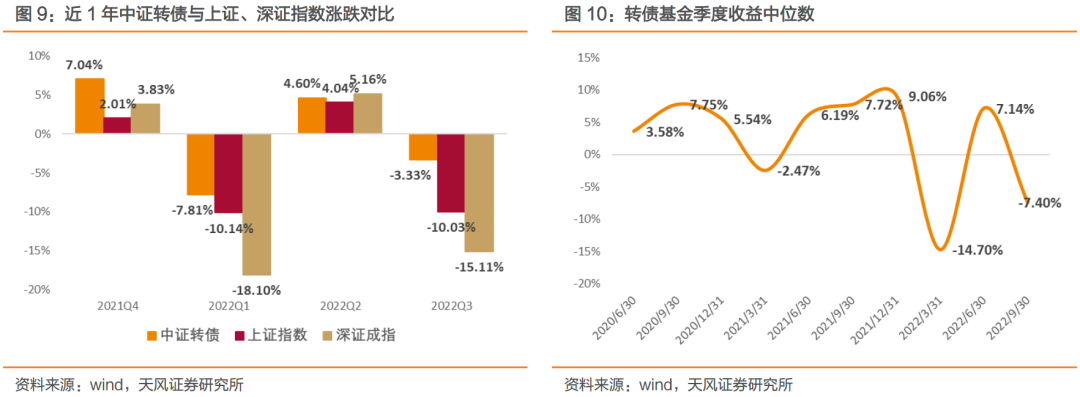

转债基金表现偏弱,多数跑输指数。2022年Q3转债基金绝对与相对收益都表现较弱。整体横向对比相对表现,2022年Q3深证成指跌15.11%、上证指数跌10.03%、中证转债跌3.33%,转债基金跑赢上述三大指数的比例约为8%(3/38)、84%(32/38)和100%(38/38),少数转债基金跑赢中证转债指数;纵向来看,2022年Q3转债基金收益率中位数为-7.40%,环比减少14.55 pct。

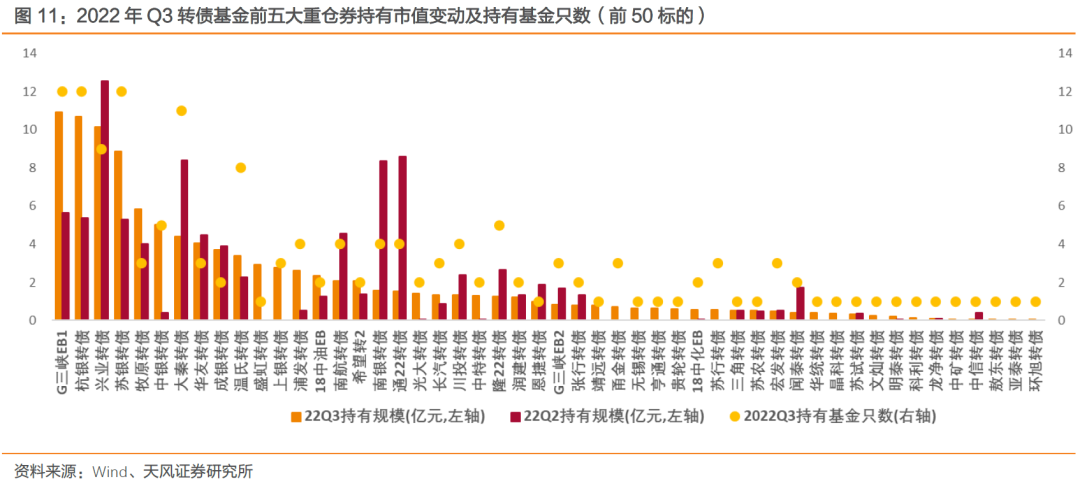

2022年Q3减配“新半军”,猪肉、底仓类标的增持。2022年Q3转债基金前五大重仓券中共有66只转债/交债出现,其中41只转债也出现在2022年Q2前五持仓内,另外25只未曾出现在Q2前五重仓券的标的中。转债基金配置合计超过1亿元的转债中银行类标的共8只,还有G三峡EB1、大秦、18中油EB、中银等底仓券;此外,牧原、温氏、希望2三只猪肉转债均在名单内,新能源品种也依然占有一席之地:华友、盛虹、通22、隆22、恩捷。

41只旧标的中,有19只受转债基金持有规模增长,主要以G三峡EB1、杭银等底仓券为主;还包括三只猪肉转债牧原、温氏、希望2;其它景气类标的长汽、眀泰等。遭减持的22个标的有新能源类标的通22、隆22、宏发、恩捷等;军工及半导体标的三角、苏试、闻泰、立讯等;其余基本为底仓类标的兴业、杭银、南航等。

在转债基金2022年Q3重仓转债当中,共25只个券的转债基金持有规模超过1亿元,其中仅G三峡EB1、牧原、大秦、上银、浦发、18中油EB共6只标的录得上涨,涨幅均未超过2%;多数标的表现不佳,其中华友(-11.7%)、通22(-18.7%)、长汽(-11.0%)、隆22(-10.6%)及恩捷(-29.4%)等新能源为主的标的跌幅靠前。转债基金重仓标的略显保守,或在防御中寻觅机会。

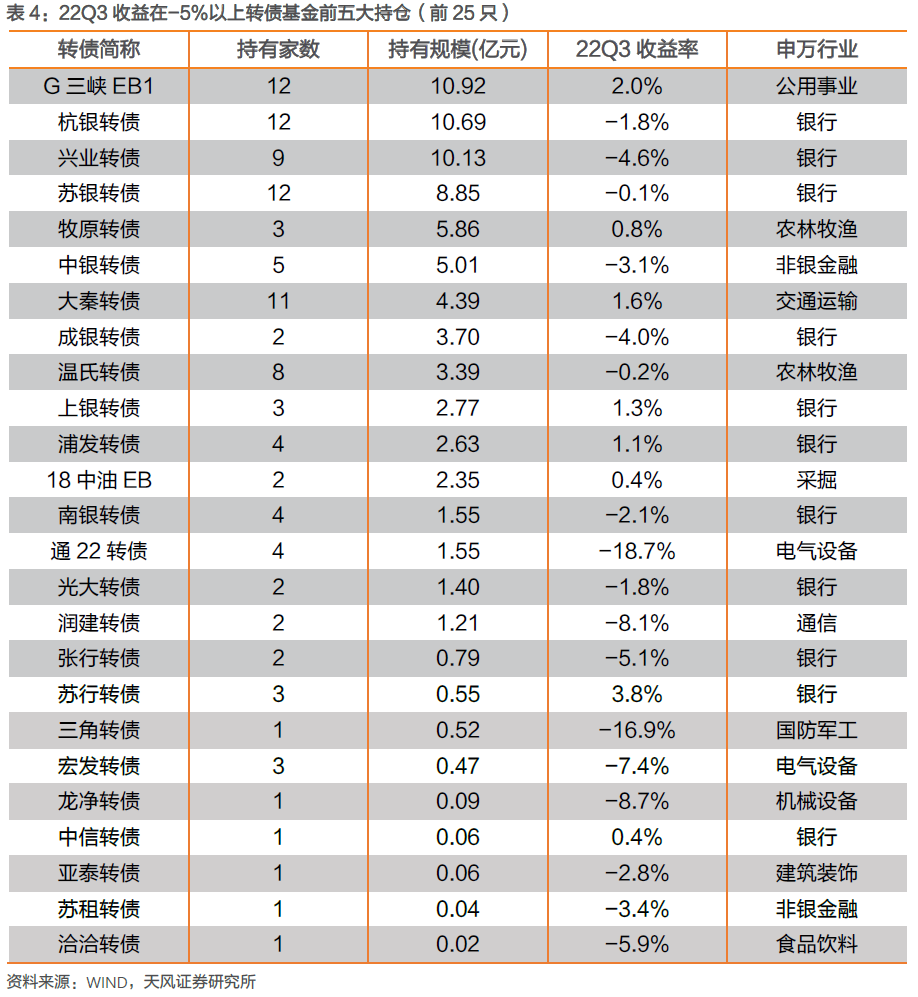

2022年Q3收益在-5%以上的转债基金前五大持仓包括29只转债。持有规模高于1亿元的标的有16只,合计76.41亿元,占比96.7%,其中2022年Q3录得正数涨幅的包括G三峡EB1、牧原、大秦、上银、浦发、18中油EB、中信、健帆;跌幅超过8%的有通22、润建、三角、龙净、洁美。从持仓板块看,收益相对稳健的转债基金风险偏好有所收窄,银行、公用事业、非银、交运、采掘等底仓类标的占据绝大部分仓位,其余占比较大的为农林牧渔,“新半军”占比至低位。

3. 公 募 基 金 个 券 配 置:增 配 非 银、 电 气 设 备 及 医 药 生 物, 减 配 地 产 产 业 链

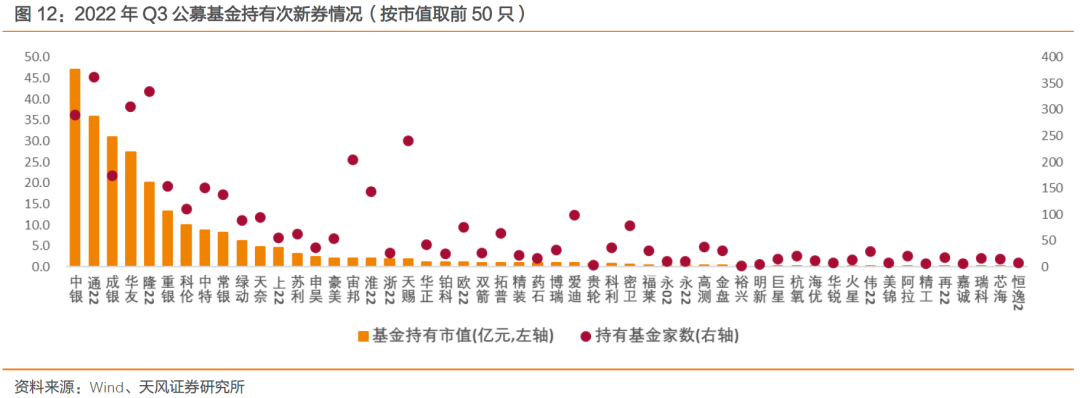

近三季度内发行的次新券配置方面,中银、通22、华友、隆22、宙邦、天赐等新能源为主的标的持有基金家数超过200家;中银、通22、成银、华友、隆22、重银、科伦的基金持有市值超过10亿元;中银、成银、华友、天奈、申昊的基金持有占比超过30%。除金融类底仓和新能源标的外,持仓标的板块分布较为离散,还包括医药、化工、汽车等行业标的。

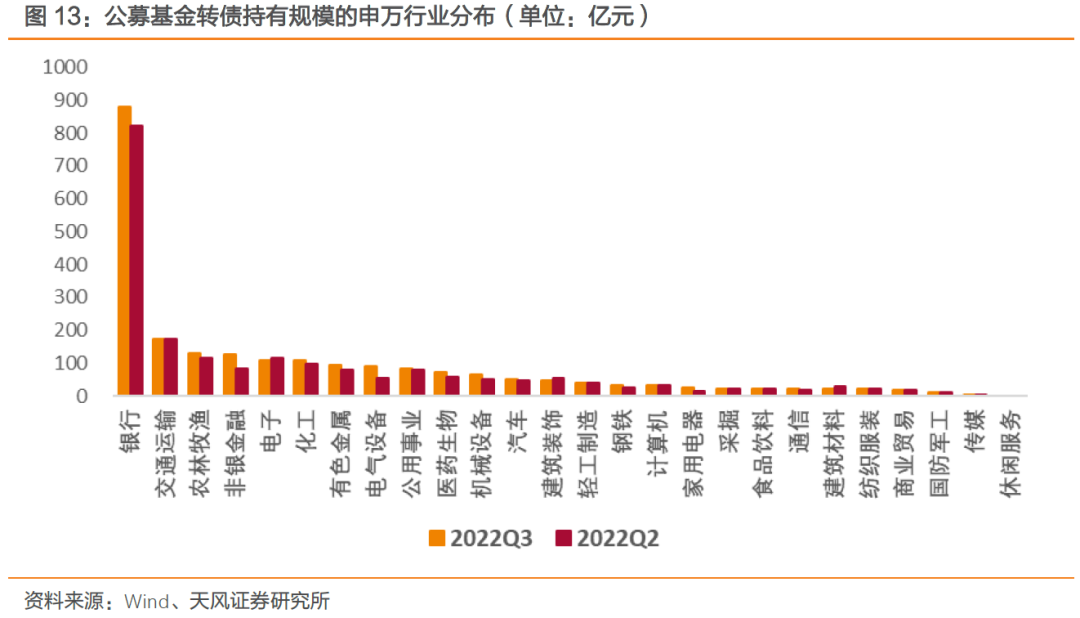

从公募基金所持转债的行业分布看,2022年Q3公募持有转债市值增长超过20%的行业包括非银金融(113.09亿元→152.86亿元,后同)、电气设备(53.29→91.01)、机械设备(49.74→66.99)、钢铁(25.78→32.24)、家用电器(13.78→25.79)、通信(16.71→22.61)和休闲服务(0.68→2.42),一方面为了应对外部环境的不确定而防御性加仓非银,另一方面继续积极在电气设备、医药生物、机械设备等领域中寻求高景气标的。而持有规模减少超10%的行业为建筑装饰(54.16→48.07)、建筑材料(28.32→22.29)、国防军工(11.90→10.64)和传媒(6.99→3.60),随着地产端的风险事件逐步演化,公募基金继续调整地产相关标的以规避风险。

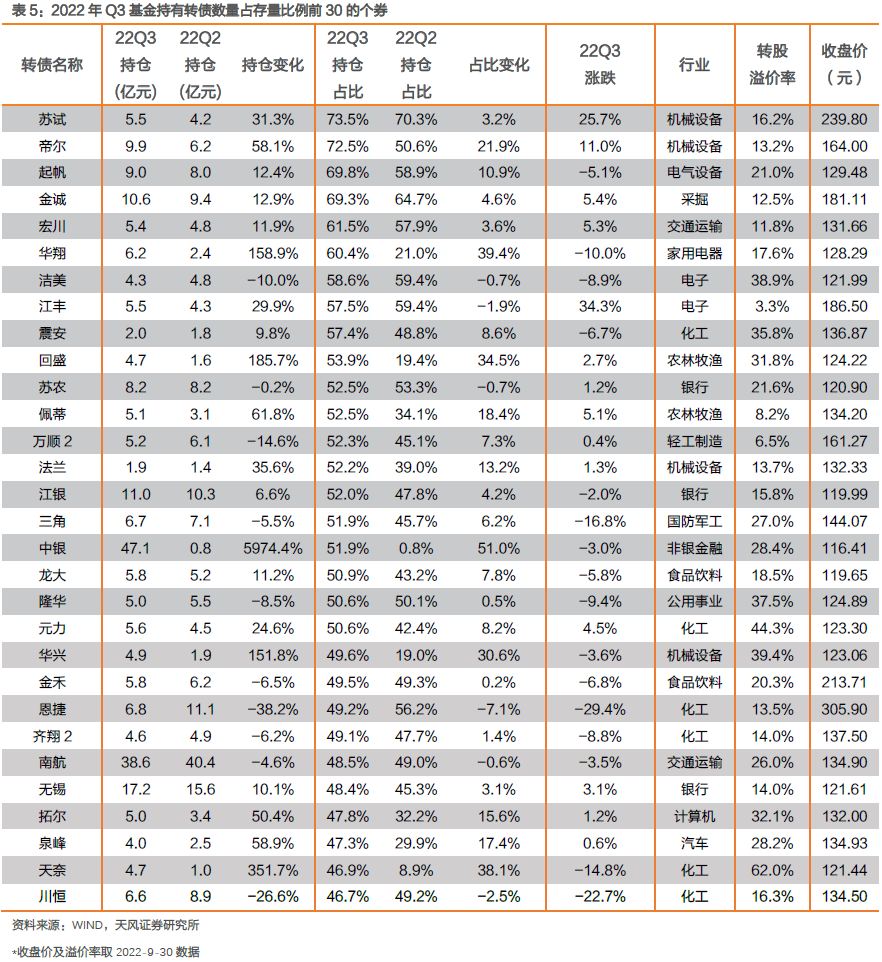

从公募基金持仓占比看,2022年Q3公募基金持有比例超过30%的转债共132只,较Q2的111只有所增加。Q3持比增幅超过30 pct的标的行业分布较为分散,有中银(0.8%→51.9%)、华翔(21.0%→60.4%)、天奈(8.9%→46.9%)、申昊(0.0%→35.1%)、回盛(19.4%→53.9%)、华兴(19.0%→49.6%);部分非退市转债获减持比例较大,如联诚(29.5%→9.8%)、艾华(50.1%→30.6%)、嘉元(44.3%→25.1%)、健友(48.5%→33.1%)公募基金持有比例减少逾15 pct。在2022年Q2持有规模大于2亿元且2022年Q3未退市标的中,持仓比例提升超过20 pct的个券有华翔、鼎盛、亨通、帝尔、三花、华友,涵盖家用电器、有色金属、通信及机械设备,前述标的中鼎胜、亨通及帝尔均在2022年Q3录得正数涨幅。

4. 头 部 转 债 基 金 2 0 2 2 年 1 0 月 调 仓 预 测 及 2 2 Q 3 预 测 复 盘

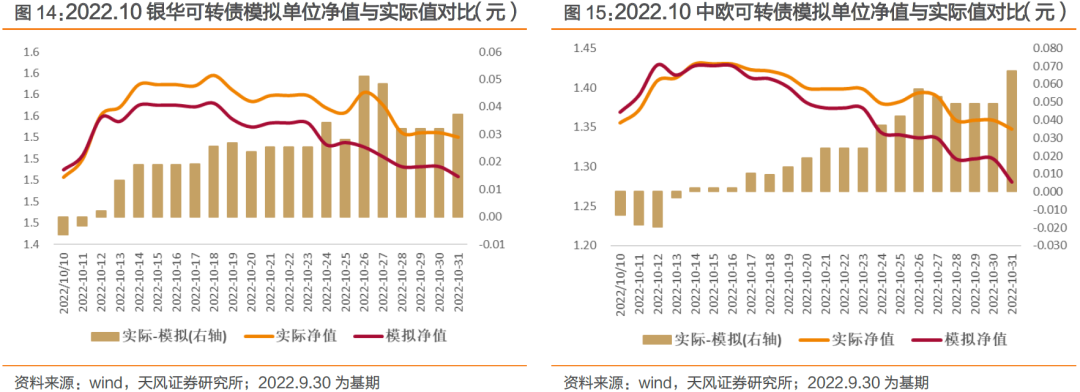

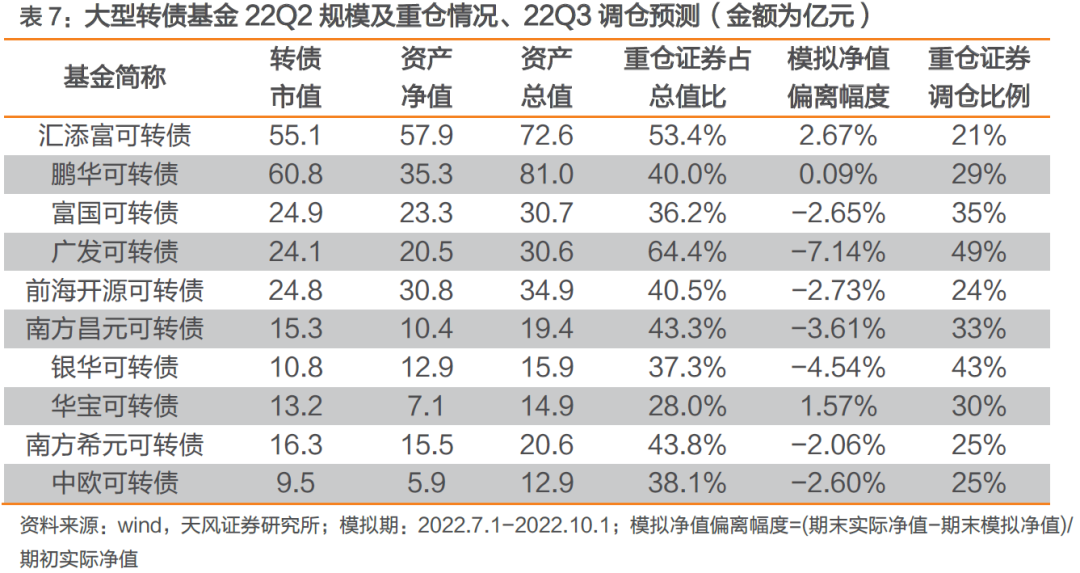

2022年10月转债基金调仓情况如何?我们根据公告披露的2022年Q3前十大重仓股票、债券名单(债券第6-10名根据进入转股期转债数据补充),对2022年Q3底资产净值排名前十的非ETF、非增强型转债基金(主基金)净值进行模拟。若模拟净值相对实际净值偏离过多,可能表明基金2022年10月调仓行为对单位净值影响较大。

模拟结果表明,前十大转债基金中部分基金可能已进行调仓。在2022-10-1至2022-10-31期间,上述十只基金中模拟净值相对实际净值偏离幅度大于2%的有富国(3.37%)、前海开源(2.10%)、银华(2.43%)和中欧(4.90%)。从重仓券占资产净值比重看,汇添富、鹏华、广发、银华2022年Q3重仓券占比均不低于40%,整体而言持仓比较分散,后文预测结果的参考意义或较为有限。我们后续选取银华、中欧两只转债基金进行分析。

银华、中欧两只转债基金2022年Q3重仓券占资产总值比重分别为41.1%和33.4%。其中银华净值模拟偏差在10月13日开始扩大,中欧净值模拟偏差则于10月17日开始扩大;推测银华、中欧在10月中旬有调仓行为。

从二者2022年Q3重仓行业分布看,银华可转债前五重仓分布为银行(7.7%)、电子(5.5%)、农林牧渔(5.2%)、汽车(4.9%)和公用事业(4.7%),合计占总资产28.1%,中欧可转债前五重仓分布为电气设备(8.4%)、银行(4.3%)、农林牧渔(3.6%)、有色金属(3.6%)和食品饮料(3.3%),合计占总资产23.3%。

我们用类似方法估计2022年Q3头部转债基金调仓时点,将基金重仓券的实际调仓比例计为以下3部分之和:(1)原重仓券现在不再重仓,原持有比例;(2)原非重仓券现在重仓,现持有比例;(3)始终是重仓券,占比变动额。结果显示,银华和中欧可转债调仓比例分别达43%和25%,模拟净值的偏离幅度分别高达-4.54%和-2.60%,可以认为能够从模拟偏离幅度预测实际调仓行为。

我们对汇添富、中欧可转债这两只重仓券占比较高、模拟净值偏离幅度较大的基金进行进一步观察。对比结果表明汇添富自7月中旬开始实际表现开始偏离2022年Q2的重仓模拟请持续偏离,预计汇添富在7月中旬开始持续进行仓位调整;中欧实际表现类似汇添富,均于7月中旬开始逐步偏离2022年Q2重仓模拟,汇添富预计也在7月中旬开始逐步调仓。

重仓券分布方面,汇添富在重仓转债中增持农林牧渔(占总值比由5.4%提升至7.4%)、公用事业(4.0%→5.7%)、交通运输(3.3%→3.9%)、非银金融(0%→3.5%)、食品饮料(3.9%→4.1%)、采掘(0→1.0%)、医药生物(0.7%→0.8%)和汽车(0→0.6%);减持银行(14.5%→14.2%)、有色金属(7.6 %→3.6%)、电气设备(8.7%→4.4%)、电子(4.7%→4.0%)和休闲服务(0.8%→0)。

中欧在重仓转债中增持电气设备(占总值比由7.9%提升至8.4%)、食品饮料(1.1%→3.3%)、有色金属(0→3.6%)、化工(0→1.7%)、房地产(2.5→3.2%)和机械设备(1.0→2.0%);减持银行(8.1%→4.3%)、农林牧渔(4.0%→3.6%)、交通运输(2.5%→0)、医药生物(3.2%→0)、国防军工(2.0%→0)、汽车(1.0%→0)和计算机(0.7%→0)。

5. 投 资 建 议

2022年Q3公募基金转债持仓特征可以概括为以下几点:持有份额持续提升、市场走弱而持仓逆势上行、少数机构跑赢指数;从个券配置情况看,公募基金除了继续增加对新能源产业链的布局外,非银、医药生物及机械设备也有较大幅度增配。

从行业风格看,最近的行情主要集中在重要会议表态支持的方向上,基本面因素变化不大。我们继续看好成长类风格的潜力,虽然在军工、信创、半导体、医药等赛道或行业转债标的不多或可投性较差,但建议退而求其次,关注权益调整带来的低价券比例提升。由于大量转债偏债而非偏股、大量偏股型转债溢价率较高,在一定程度上透支了正股α,在当下转债市场当中,策略研究可能胜于个券研究。

风 险 提 示

稳经济政策效果不及预期;宽松政策超预期转紧;外围影响超预期;新冠疫情超预期蔓延;测算假设及结论与实际情况可能存在偏差。

- END -

证券研究报告:《基金转债持仓比例逆势上行,防御或是Q3增配方向》

对外发布时间:2022年11月04日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003