点击上方查看视频↑↑↑

疯狂刷屏!

事关数亿人的个人养老金,成了眼下大家最为关注的话题!

按照规定,它可投的产品有四类:银行理财、储蓄存款、公募基金和养老保险。

而养老保险无疑是其中结构最为复杂的一类。

那么它有啥特点?又该如何挑选?本期视频帮你搞懂。

先说结论:

个人养老金保险产品的优点是有保底利率,在此基础上还有浮动收益,缺点是流动性弱,比较适合有养老需求、保守型且做好超长期限投资准备的小伙伴。

一、首批个人养老金保险产品出炉

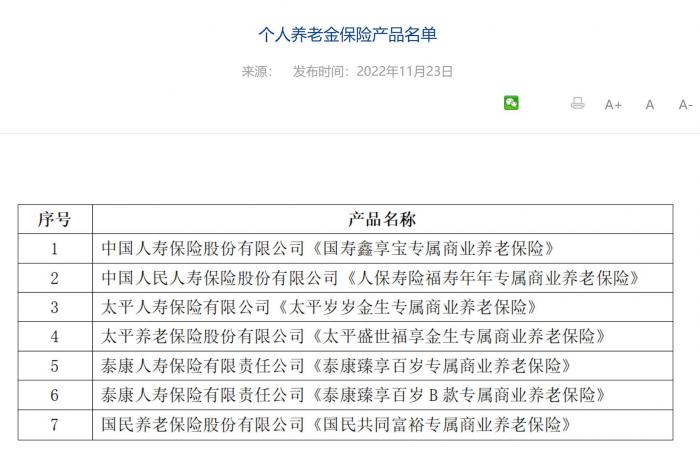

11月23日,个人养老金保险产品名单正式公布,有来自6家保险公司的总计7款产品入围。

(来源:中国银行保险信息技术管理有限公司)

从产品属性来看,7款产品均为专属商业养老保险。

没有听过这个名字?别急,我们从头讲起。

我国养老保险主要有三部分组成:基本养老保险、补充养老保险(企业年金)和商业养老保险。

基本养老保险具有强制性,是企业必须给员工上交的险种,大家口中的“五险一金”就有基本养老保险。

补充养老保险则是企业在参加了基本养老保险的基础上,自愿为员工提供的一项福利。

而商业养老保险,完全由个人自主决定是否参加。

它相当于把钱交给保险公司,未来由保险公司给个人发养老金。

具体来看。

商业养老保险大多以年金的形态体现,也就是大家口中常说的“商业养老年金保险”。

我们买了这类产品后,会在约定的退休年龄(比如55岁/60岁/65岁/70岁等)后,定期收到保险公司发放的养老金,“活多久,领多久”。

至于专属养老保险,则是在普通商业养老年金保险基础上进一步创新而来。

它试点于2021年6月1日。

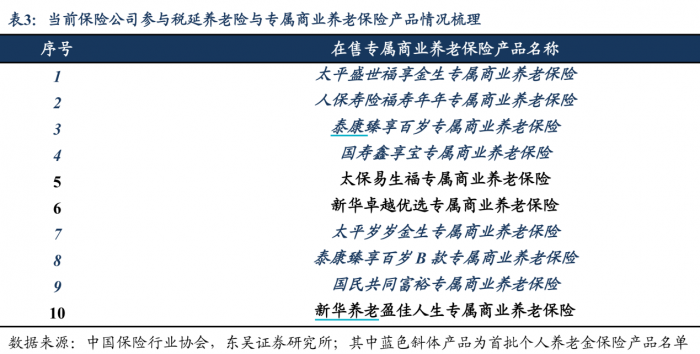

数量上。据东吴证券统计,目前在售的专属商业养老保险产品共计10款,其中的7款产品已被纳入首批个人养老金保险产品名单。

二、专属商业养老保险有啥“不一样”?

和普通商业养老年金产品相比,专属养老保险 “不一样”的地方还是比较多的。

具体到投资方面的区别,最为典型的是专属养老保险采取了双账户管理,主账户下有“稳健”和“进取”两个账户,且都采取了“保证+浮动”的收益模式。

其中:

“稳健”账户保证利率较高(目前市面上产品一般在2%-3%),以固定收益类资产为主要投资对象,追求稳定的账户收益。

“进取”账户保证利率较低(目前市面上产品一般在0%-1%),更加注重对权益类资产的配置,以取得更高的账户收益。

对于这两个账户,我们可以根据自己的风险偏好选择资金的投资比例,且每年还有一次转换的机会。

那么这两类账户收益究竟如何呢?

据东吴证券的统计,目前有5款产品的运行时间超过了1年,它们的年化结算利率均超过了各自的保证利率。

对比之下,普通商业养老年金产品并未区分消费者的风险偏好,收益水平一般会由保险公司直接设定。

当然,专属养老保险眼下还有一个优势。

正如前面提到的,首批入选个人养老金的保险产品均是专属商业养老保险。

也就是说,通过个人养老金账户购买的话还可以享受税收优惠,这是其它类型保险产品暂时没有的。

三、如何挑选?

目前个人养老金保险产品数量并不多,但事关个人利益,还是要认真挑选。

3分钟建议想买个人养老金保险产品的朋友重点关注以下四个方面:

第一、看投保门槛。

比如泰康臻享百岁专属要求投保人不超过70周岁。

对比之下,国寿鑫享宝虽没有年龄限制,却要求投保人身体健康,这意味着患者无法投保。

第二、看责任保障。

除了养老年金、身故保险金外,不同产品还会针对其它特定场景提供对应保障金。

比如太平人寿岁岁金生有全残保险金,太平盛世福享金生则有失能护理和疾病全残保险金。

我们可以根据自己的需求挑选。

第三、看收益。

最低保证利率决定了我们在最差的情况下可以拿到的收益。

而结算利率是产品已实现的投资收益率,它的高低在一定程度上反映了保险公司的投资能力。

所以在做选择的时候,两个利率都需要认真对比。

第四、看初始费用。

在其它条件同等的情况下,我们可以选择初始费用低的产品。

最后需要注意的是,个人养老金保险产品的流动性弱,只有到了退休或其他特殊情况才能提前支取,所以投资前一定要考虑清楚。

投资有风险,入市需谨慎!以上产品均不构成投资建议!