昨日A股

昨日A股三大指数收盘涨跌互现。截至收盘,沪指跌0.44%,深成指跌0.13%,创业板指涨0.48%。沪深两市全天成交额6147亿元,超3200只个股下跌,北向资金半日净卖出11.10亿元。

南财金融终端显示,生物制药、军工、超市连锁等板块涨幅居前,旅游景点、房地产、煤炭等板块跌幅居前。

隔夜外盘

纽约股市三大股指29日显著上涨。截至当天收盘,道琼斯工业平均指数比前一交易日上涨345.09点,收于33220.80点,涨幅为1.05%;标准普尔500种股票指数上涨66.06点,收于3849.28点,涨幅为1.75%;纳斯达克综合指数上涨264.80点,收于10478.09点,涨幅为2.59%。

欧洲三大股指29日全线上涨。英国富时100指数29日报收于7512.72点,比前一交易日上涨15.53点,涨幅为0.21%;法国巴黎股市CAC40指数报收于6573.47点,较前一交易日上涨62.98点,涨幅为0.97%;德国法兰克福股市DAX指数报收于14071.72点,较前一交易日上涨146.12点,涨幅为1.05%。

国际油价29日下跌。截至当天收盘,纽约商品交易所2023年2月交货的轻质原油期货价格下跌0.56美元,收于每桶78.40美元,跌幅为0.71%;2023年2月交货的伦敦布伦特原油期货价格下跌1美元,收于每桶82.26美元,跌幅为1.20%。

重磅资讯

1. 商务部发声促“两节”消费 机构:等待春节前后消费复苏

12月29日,商务部新闻发言人束珏婷在例行新闻发布会上表示,元旦、春节是我国重要节日,也是居民消费旺季。商务部将认真做好节日市场保供和消费促进工作,包括加强市场运行监测。启动节日期间全国生活必需品日报监测制度,密切关注市场运行态势;加大货源组织协调;做好政府储备调节;强化便民服务保障。指导电商平台、快递企业完善人员轮换预案,保障业务正常运转。鼓励重点商超适当延长营业时间,满足节日消费需求;组织开展促消费活动。

东兴证券认为,自12月新冠疫情防控放开后,受疫情冲击居民消费整体表现疲软,但中长期来看,预计2023年春节前后,待疫情高峰期结束,我国对消费和投资的政策刺激将拉动消费回暖。

2. 沪市年报预约披露时间出炉!三家公司拔得头筹

上交所上市公司2022年年报预约披露时间出炉,和邦生物、康缘药业、东宏股份拔得头筹,将于2023年2月21日率先披露。盛美上海将于2月25日披露。

3. 首批新能源REITs项目申报 基础设施领域空间可期

上交所网站显示,三只公募REITs申报,其中两只为新能源项目,这也是首批申报的新能源REITs项目。这三只公募REITs分别为中信建投国家电投新能源封闭式基础设施证券投资基金、中航京能光伏封闭式基础设施证券投资基金、中金湖北科投光谷产业园封闭式基础设施证券投资基金,目前项目状态为“已申报”。

国金证券表示,预期我国公募REITs在首发与扩募的双重驱动下,市场规模将得到持续提升,这一创新型金融产品也将伴随我国基础设施建设迈向稳健发展。另外,REITs在扩募落地后的实操环节仍伴随部分痛点,未来可关注相关顶层设计进一步优化的方向。

4. 发改委:进一步推动5G通信、北斗导航等在现代物流领域应用

据央视财经29日消息,近日,国务院办公厅发布了《“十四五”现代物流发展规划》。12月29日,国家发展改革委召开专题新闻发布会,就上述规划做出解读。

国家发展改革委经济贸易司副司长张江波表示,近年来,我国智慧物流加速发展,为建设现代物流体系提供了有力支撑。“十四五”期间将积极促进智慧物流发展,包括进一步推动5G通信、北斗导航、移动互联网、大数据、人工智能等新一代信息技术和设施设备在现代物流领域应用。分类推动物流基础设施改造升级,加快物联网相关设施建设,发展智慧物流枢纽、智慧物流园区、智慧仓储物流基地等新型物流基础设施。

机构点睛

财信证券:2023年国内经济有望曲折复苏至中枢水平,A股市场也将震荡中上行。2023年中国资产迎来战略配置时点:展望2023年,欧美国家经济硬着陆风险增加,中国外需存在较大不确定性,预计中国将处于加杠杆周期。叠加中国疫情防控优化、地产融资改善政策效果显现,预计中国经济将领先全球复苏,人民币汇率将止跌回升,中国资产也将领涨全球。当下AH溢价指数处于高位,叠加2023年港股双币机制落地、港股流动性改善,预计港股走势将强于A股。

中泰证券:就大势研判看,“否极泰来”将是2023年走势最为准确的形容词,所谓“否极”:2023年一季度,由于市场四季度对疫情放开后经济修复,政策方向,美联储与美元指数,中美等过于乐观的预期需要“纠偏”,市场或依然将处于整体调整之中;

所谓“泰来”:2023年二季度后,我们认为市场将开展一波盈利与估值双升的指数级别牛市,核心动能在于2023年年中后“疫后复苏”叠加“政府定向刺激”的超预期。而本轮牛市最重要的产业驱动在于各行业集中度、利润分配重构和央企改革加速下央企估值体系提升。

焦点公告

中国生物制药:正大天晴获平安盐野义新冠治疗药物中国大陆独家市场推广权

贵州茅台:2022年预计实现净利约626亿元,同比增19.33%

天鹅股份:停牌核查工作已完成,12月30日复牌

乾照光电:海信视像增持公司3.19%股份,拟最终取得公司控制权

润都股份:原料药“布洛芬”通过国家药监局审批

国中水务:参与北京汇源不良资产破产重整计划为财务性投资

京东方A:拟69.29亿元受让合肥京东方显示28.33%股权

双环传动:拟1.5亿元-3亿元回购股份

资金雷达

行业资金流

个股资金流

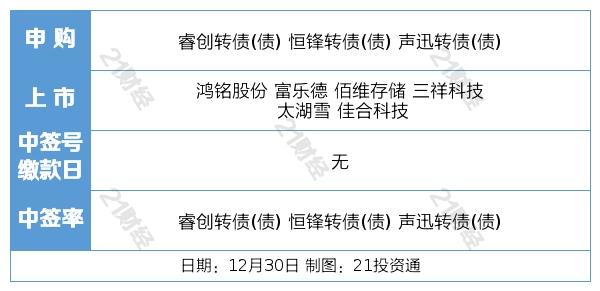

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)