本期作者:

卢国昆

招商证券财富管理部

行业比较与配置首席

特别鸣谢:实习生宋佳一、陈潇潼对本文整理有贡献

2月科技亮眼、资源躁动、消费温和,多数行业上涨但大部分行业涨幅较1月收窄。行业之间分化程度缩小,换手率普遍上行,科技板块交易热度达高点。外资持续大幅流入,行业分布较均衡,映射其全面乐观情绪。市场估值整体提升,行业估值分布均衡,消费行至高位,其他多数行业仍处于中位附近或以下。

投资主线上,关注:

1.基本面转好的消费链、地产链。

2.符合经济转型升级要求的数字经济、新能源、医药生物等。

大类行业景气度一览

金融地产

近期房地产市场表现出边际好转的特点,政策利好频发,供给侧信用风险逐步化解,促需求实质性升温,房地产供需回暖可期。

保险:负债端基本面仍然持续弱复苏。

券商:全面注册制正式落地将全面利好各项业务。

银行:资产扩张积极、存款总量乐观、风险趋稳收敛,基本面延续修复趋势。

数据来源:统计截止日期2月22日,iFind,招商证券财富管理部

资源原材料

美国通胀略超预期导致美联储加息预期升温,美元指数反弹,原油、黄金、工业金属价格受压制。

国内地产修复、基建开工等需求端利好因素支撑钢铁、焦煤、钛白粉等地产链品种偏强运行,两会临近国内稳增长需求预期仍有上升空间。

锂矿产量稳步释放叠加新能源下游政策补贴退坡,碳酸锂短期仍面临调整压力。

数据来源:统计截止日期2月22日,iFind,招商证券财富管理部

制造

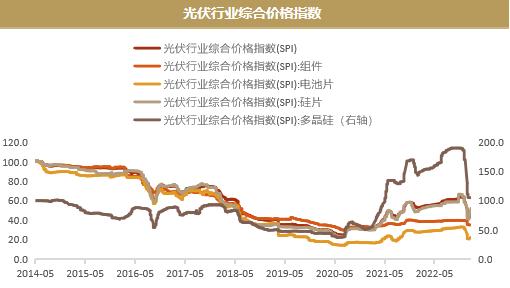

新能源车预期明朗,光伏上游硅料新增产能释放,产业链价格将整体呈现波动下行态势。

基建项目不断落地、房地产迎边际改善等背景下,工程机械复苏预期较强。

数据来源:统计截止日期2月22日,iFind,招商证券财富管理部

消费

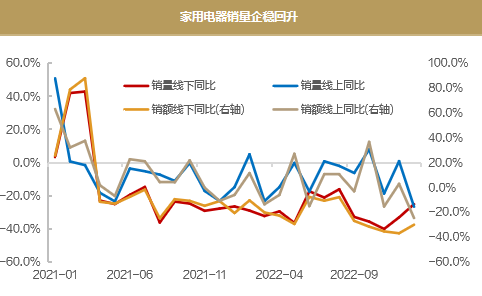

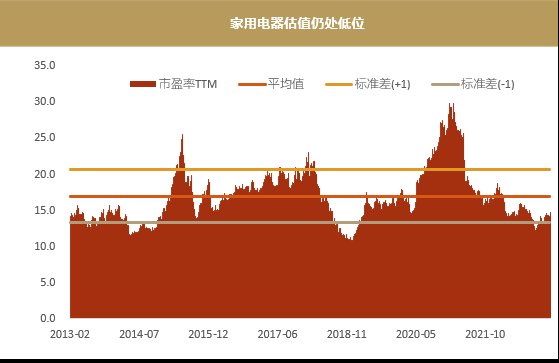

家用电器受益于地产反转和消费复苏,叠加绿色智能家电下乡政策,预计迎来景气度回升。

疫情影响逐步消退,出行旅游链持续修复,免税酒店业绩增长。

受收储政策提振和二育影响,猪价底部反弹,产能去化有望加速。

数据来源:统计截止日期2月22日,Wind,iFind,招商证券财富管理部

现代服务

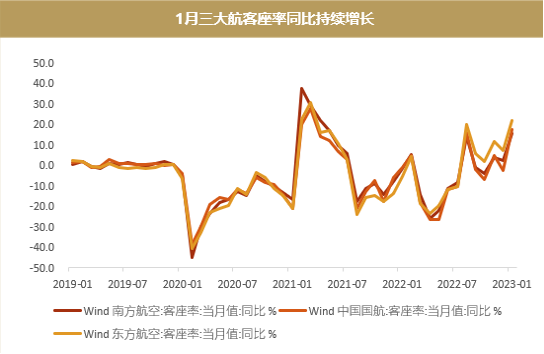

春运期间航空需求旺盛,国际线开放政策向好,航空板块释放积极信号。

原油春节淡季已结束,需求回暖,货盘数量显著增加。

快递需求快速增长,凸显消费市场活力恢复。

数据来源:统计截止日期2月22日,Wind,iFind,招商证券财富管理部

科技

ChatGPT快速走红,催化算力、芯片、AIGC等方向需求提升,AI商业化趋势加速。

全球半导体销售额持续下行,本轮半导体周期有望在2023年下半年完成筑底,随后或迎来新周期复苏。

游戏新版号发行趋于常态化,游戏景气度回升可期。

数据来源:统计截止日期2月22日,Wind,iFind,招商证券财富管理部

行业配置建议

金融地产:地产

资源原材料:煤炭、钢铁

制造业:军工、动力电池

消费:医药生物、食品饮料、社会服务

现代服务:航空

科技成长:电子

重点行业景气度追踪

1.房地产基本面呈现复苏趋势?

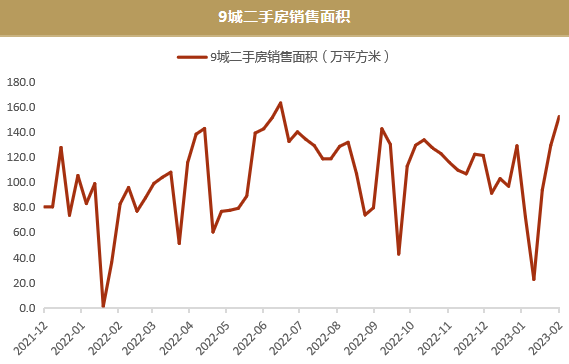

二手房销售持续回暖:从二手房成交看,上周9城二手房成交面积152.4万平,环比与同比均提升,2023年2月1日至2月17日累计成交同比提升。

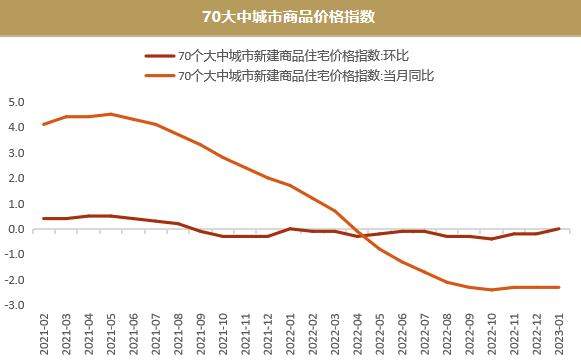

房价企稳趋势渐显:70个大中城市新房价格指数环比实现一年来首次止跌,新建商品住宅销售价格环比上涨的城市有36个,较上月增加21个。

节后销售逐渐修复,近期房地产市场表现出边际好转、二手房表现优于新房的特点。政策利好频发,供给侧信用风险出清,促需求实质性升温,房地产供需回暖可期,资本市场关注度提升明显。

2.钢铁行业即将进入旺季?

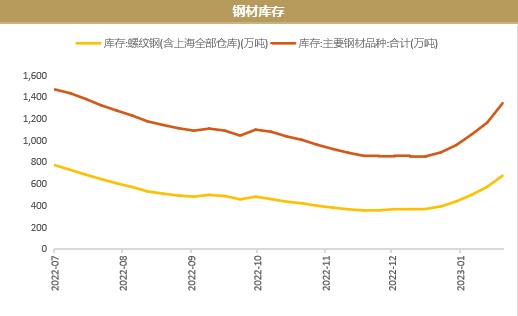

需求好转,累库速度明显下降:钢材库存上周五大品种钢材社会库存为1340.9万吨,同比增加224万吨。考虑到2023年下游行业假期较长及假期偏早对年后复工节奏的拖累,当前去库速度及需求成色已超出普遍预期,修复速度加快。

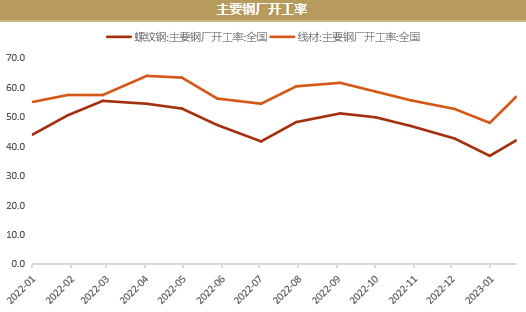

供给加速,钢厂开工率上升:螺纹钢、线材主要钢厂开工率大幅上升。

需求快速修复,首轮旺季可期。下游复工复产进度加快,开工率大幅回升,钢材逐步进入金三银四旺季,累库速度明显下降。

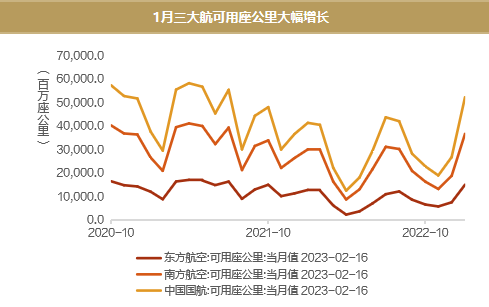

3.交通运输板块修复程度如何?

需求端:春运期间航空需求强劲,航司业绩不断改善。2023年春运期间,民航累计发送旅客量同比增长38.7%。2023年1月中国国航、东方航空、南方航空客座率同比均出现较高增长。

供给端:航司可用座公里数大幅上升,计划航班数维持高位。2023年1月中国国航、东方航空、南方航空ASK分别同比增长。截至2023年2月,国内计划航班数较1月环比上升15.9%。

春运结束后的2月为民航淡季,但伴随国外签证逐步放开、公商务出行需求逐步启动,居民出行旅游意愿趋强,2023年航空及机场基本面有望迎来大幅提升,行业复苏趋势确定。

4.家用电器板块是否受益?

政策促进绿色家电下乡,促进绿色家电消费。自去年年初以来,政策端已经多次提及促进绿色智能家电消费,将进一步提升绿色智能家电产品的渗透率,有望提振家电终端消费。

线下消费场景修复,消费逐步复苏。2023年1月CPI水平逐步修复,同比增长2.1%,居民消费意愿逐步回暖。

电商流量助力家电线上消费增长。春节期间移动购物类APP流量贡献显著,各类型商品线上销售均呈现放量增长。2023年春节销售额较2022年同期提升近90%,其中生活电器销售额同比增长226%。

2023年随着疫情及经济发展回归常态,地产竣工出现回暖,叠加各地持续推出家电消费补贴政策,家电消费有望实现加速恢复。线下消费场景修复,有利于家用电器线下渠道布局。

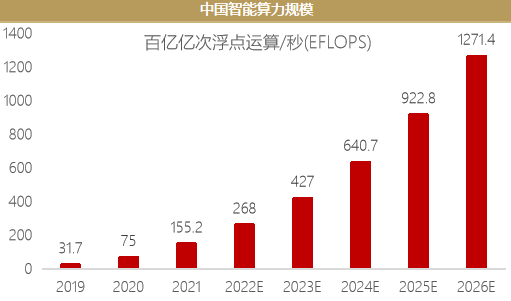

5.ChatGPT走红意味着什么?

ChatGPT催化AI商业化趋势:ChatGPT是OpenAI发布的聊天机器人,本质是大数据+大模型+大算力的产物,仅用2个月即达成1亿月活用户,成为用户增速最快的消费级应用。

算力需求激增:随着Google、百度等科技巨头纷纷入局类ChatGPT项目,AI模型训练将提升算力基础设施的需求。IDC预测中国智能算力规模未来五年复合增长率52.3%。

AIGC有望变革内容生态:AIGC即利用人工智能生成内容,ChatGPT的出现标志着AIGC商业化可行性的提高,游戏、广告、影视等传媒领域有望在AI加持下大幅提升生产力。

类ChatGPT项目有望成为AI商业化的重要突破口,覆盖数据、算力、模型、应用等环节,中期内对数据中心、AI服务器、芯片等算力基础设施的高需求比较确定。

免责声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。