本期作者:

邹添杰

招商证券财富管理部

策略组合首席

S1090615050006

上期谈到创新药进入出药周期,全球流动性底部回升,医药行情有望中期共振向上。对于如何选择医药投资方向,我们探讨如下:

1.如何看待美股仿制药和创新药的差异?

2.如何看待A股仿制药和创新药的差异?

3.如何优选医药板块的新周期投资方向?

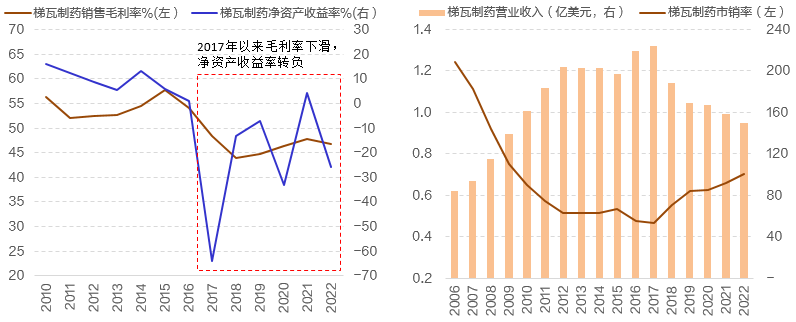

一、全球头部仿制药企亏损且估值下滑

1.仿制药的成功关键是低成本低价,随着竞品上市,仿制药价格长期下行,成本效益有限。

2.全球头部仿制药企梯瓦制药自2017年以来销售毛利率明显回落,公司经营已多年亏损。

3.梯瓦制药收入2017年达峰224亿美元后回落,当前市销率也已降至0.7,低于化工股。

▍图1:梯瓦制药自2017年以来销售毛利率明显回落,公司经营已多年亏损,市销率也已降至0.7

数据来源:wind,招商证券财富管理部

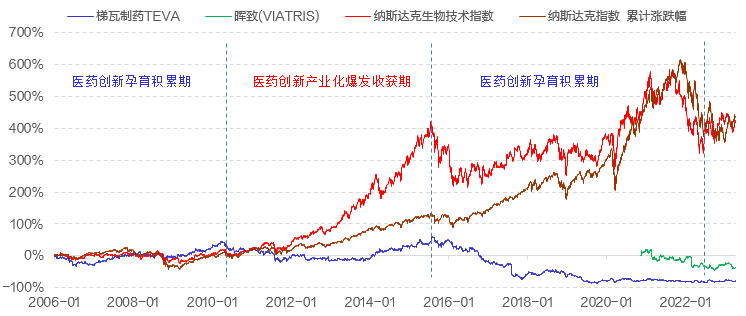

二、头部仿制药股价走低而创新药走高

1.2006年以来,医药技术创新突破,纳斯达克生物技术指数累计涨421%,纳指涨436%。

2.2015年以前,梯瓦制药股价虽震荡走高,但大幅跑输指数,至今股价累计下跌近80%。

3.2020年11月迈蓝和辉瑞普强合并成立美国晖致,2年多来股价下跌36%,市销率0.73。

▍图2:美股头部仿制药股价走低而创新药走高,生物技术指数与纳指长期涨幅相当

数据来源:wind,招商证券财富管理部

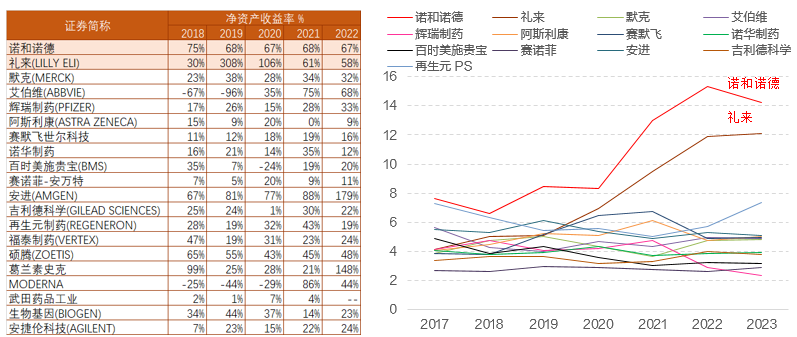

三、美股创新药企盈利能力强且估值高

1.美国药企创新能力强,新药定价高,国际化程度高,盈利能力强,净资产收益率较高。

2.美股头部创新药企市销率估值多在3~5倍之间,明显高于仿制药企低于1倍的市销率。

3.慢病赛道的诺和诺德和礼来市值最大,市销率估值连年走高,远高于肿瘤药企的估值。

▍图3:美股创新药企盈利能力强、净资产收益率高,市销率估值多在3~5倍之间,甚至更高

数据来源:wind,招商证券财富管理部

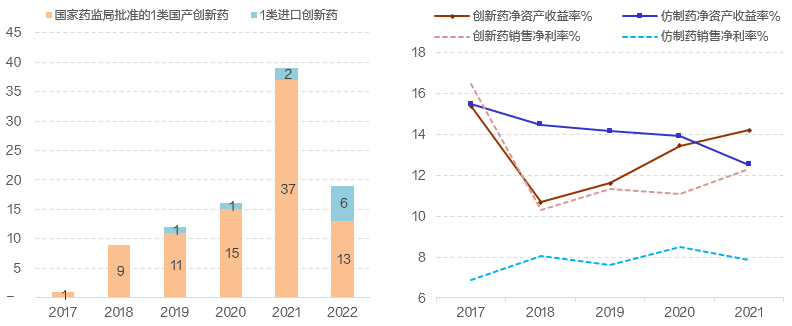

四、创新药上市推动药企盈利能力改善

1.2018年以来,国产1类创新药获批量快速增加,前期新药临床管线进入持续出药周期。

2.创新药定价高、盈利强,新药上市推动创新药企销售净利率和净资产收益率修复回升。

3.集采虽降低销售费用,提升销售净利率,但企业利润规模下降,净资产收益率仍在下行。

▍图4:创新药上市数量持续增加推动药企盈利能力改善

数据来源:wind,招商证券财富管理部

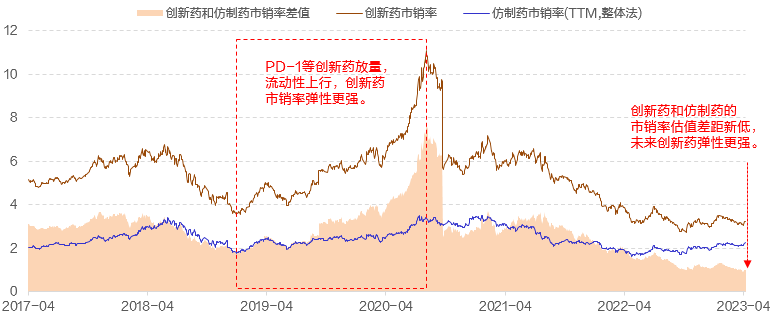

五、创新药估值比仿制药高且弹性更大

1.2017年以来,创新药的市销率持续高于仿制药市销率,创新药PS在3~11倍之间波动。

2.创新药市销率相对于流动性的弹性比仿制药的更大:流动性宽松,创新药市销率涨更多。

3.过去2年多,创新药、仿制药估值差距新低,随着流动性改善,创新药上市放量,创新药弹性更强。

▍图5:创新药市销率相对于流动性的弹性,比仿制药的更大:流动性宽松,创新药市销率涨更多

数据来源:wind,招商证券财富管理部

▍图6:过去2年,创新药估值消化;随着流动性改善,创新药上市放量,创新药向上弹性更强

数据来源:wind,招商证券财富管理部

结论:

纯创新药企上行周期估值高、弹性大。

仿制药包袱过大、盈利弱的药企要谨慎。

仿制药包袱小、新药进入出药周期的转型药企可关注。

风险因素:

创新药临床进展和监管政策改善低于预期,国际货币宽松力度低于预期。

免责声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。