作者:南财投研通数据分析师秦健

上周六投资快报投研君提及的新潮能源近日连番表现,不但在周二收获一个涨停板,而且在周三各大指数的回调之际,继续选择上攻,展露出强势的一面。若以周一收盘价作为买入点位,收益率将达到14.89%,实在是一个振奋人心的好消息,而拥有此番成绩,也是得益于投研通的有效赋能,让投资者与优质信息相遇。

重视创新驱动发展

本期投资快报投研君将带大家关注一个属于传媒行业的上市公司。宝通科技,曾名宝通带业,2015年通过并购易幻网络进军游戏行业,成为一家双主业的公司。通过查看公司近年的主营业务构成,投资快报投研君发现公司2019年手机游戏运营的营收为15.99亿,营收占比为64.60%,毛利率达71.01%,输送带制造及服务的营收为8.76亿,占比为35.40%,毛利率达36.06%。2020年,公司将手机游戏运营的表述改为移动游戏,营收略降为15.31亿,占比略降为58.04%,毛利率降为46.09%,输送带制造及服务的表述变更为工业散货物料智能输送全栈式服务,营收报11.07亿,同比增长26.33%,占比增为41.96%,毛利率微降至33.55%。到了2021年,公司移动游戏的营收基本不变,报15.28亿,占比进一步下降为55.36%,毛利率略增至49.84%,工业散货物料智能输送全栈式服务的营收达12.32亿,同比增长11.29%,占比增至44.64%,毛利率降至30.56%。从地区归属来看,公司的营收以境外为主,2019至2021年,境外营收分别为18.57亿、19.91亿、19.09亿,境内营收分别为6.19亿、6.47亿、8.51亿。

从整体来看,公司2021年扣非净利润、营业总收入分别为3.80亿、27.60亿,其中营业总收入创下了年度历史新高,同比增长4.62%,虽然扣非净利润增速为-11.07%,但其值是仅次于2020年的历史次高值。公司2022一季报扣非净利润报0.65亿,增速为-46.97%,营业总收入报6.62亿,增速为-9.62%,但公司近年研发费用逐年增高,从2017年0.25亿增长至2021年1.34亿,近三年增速分别为40.52%、42.30%、84.64%,可见公司非常重视创新驱动发展,近一年的研发费用增速更是历史性地突破了80%。公司2022一季报研发费用报0.32亿,依然保持较高增速,达到56.35%。据了解,公司在2021年度荣获“江苏省企业技术创新奖”、“无锡市专精特新小巨人企业”、“无锡市腾飞奖”等荣誉。

波浪式变动的分析师热度

接下来我们关注一下公司近年收获的分析师评级次数。自2016年起,公司按年分别获得了51次、28次、16次、29次、61次、32次分析师评级,呈现波浪式的变动规律。

当前位居分析师评价(传媒行业)行情类排行榜第一名的中信证券廖原分析师曾于5月26日为公司做出点评:

我们看好宝通科技维持双轮驱动,预计公司工业互联网业务在下游煤矿、钢铁厂、砂石骨料等行业智能化改造过程中继续受益增长,移动互联网业务在海外与国内齐发力的背景下重回增长轨道。我们预计公司2022/23/24年归母净利润分别为5.11/6.26/7.35亿元,同比增长26.9%/22.5%/17.4%,当前股价对应11/9/8倍PE,参考可比公司(三七互娱、吉比特、双箭股份)2022年平均13倍PE估值,考虑到公司在工业互联网及前瞻性业务布局领先,我们给予公司2022年15倍PE,对应目标价18.6元,首次覆盖,予以“买入”评级。

根据投研通计算公式统计,若按评级日下一个交易日收盘价14.68元买入,廖原分析师此番推荐关注的收益率将达到30.65%,而该价格正落于去年9月份以来的相对低位,廖原在5月27日亦有提及公司,可谓用心良苦。

预测净利润的列举

在归母净利润的预测方面,哪位分析师更为靠谱,更值得信任呢?投资快报投研君下面为大家列举一下。在传媒行业财务类排行榜当前位列第一名的海通证券毛云聪分析师曾于5月1日点评道:我们预计公司2022-2024年EPS分别为1.26、1.54和1.80元/股。参照可比公司,我们给予公司2022年13-16倍动态PE,对应合理价值区间为16.38-20.16元/股,维持公司“优于大市”评级。毛云聪对公司2022、2023年的归母净利润预测分别为5.19亿、6.35亿。

位居传媒行业财务类排行榜第二名的华泰证券朱珺分析师今年曾3次跟踪公司,最新一次是在7月15日,其作出以下点评:

公司“移动互联网+工业互联网”双轮驱动发展,智慧矿山商业化正式落地,元宇宙布局领先。考虑本次合同金额较小,我们暂维持22-24年归母净利5.02/6.22/7.52亿元,EPS1.22/1.51/1.83元。采用分部估值法,预计游戏22年净利3.35亿元,可比公司22年PE14X,考虑公司元宇宙游戏布局较为领先,行业景气度较高,给予PE17X,对应市值56.95亿元;预计工业互联网22年净利1.67亿元,可比公司22年PE11X,考虑公司智慧矿山业务进展顺利,给予估值PE17X,对应市值28.39亿元,目标市值85.34亿元,调整目标价至20.71元(前值17.87元),维持“买入”评级。

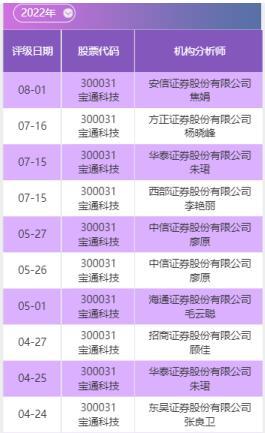

宝通科技评级纵览(近10次)

数据来源:南财投研通

投研通数据齐备,覆盖全行业的持续跟踪,助力投资者在浩如烟海的研报信息中获取到准确情报、优质信息。下期我将带大家关注更多的动态。

免责声明:文中涉及的观点、个股等要素仅供参考,不构成投资建议,操作风险自担,投资有风险,入市需谨慎。