招商研究碳中和研究小组出品

本期作者:

谢亚轩 招商证券研究发展中心战略研究部副总经理(主持工作)

徐海锋 招商证券宏观经济高级分析师

核心观点

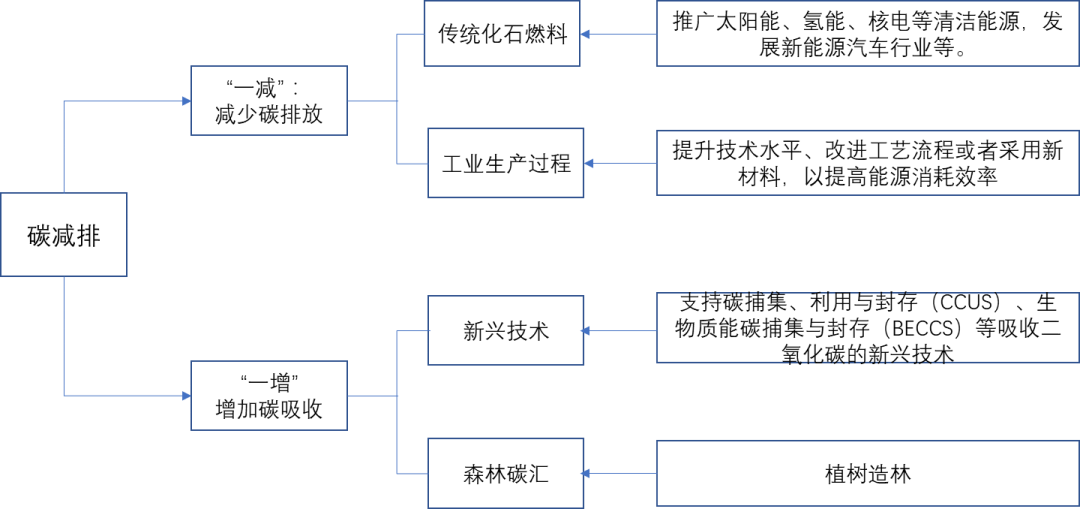

“碳中和”目标下的碳减排路线可分为“一减一增”两条主线:

1.减少碳排放。针对传统化石燃料消费,推广风能、太阳能、氢能、核电等清洁能源及发展新能源汽车,以减少碳排放;针对工业生产过程,采取提升技术水平、改进工艺流程或采用新材料,以提高能源消耗效率。

2.增加碳吸收。支持碳捕集、利用与封存、生物质能碳捕集与封存等新兴技术及植树造林。此外,居民生活碳排放或将依赖于清洁能源普及和节能减排技术的推广。

根据以上的“一减一增”减排路线和流程分拆,我们认为“碳达峰”、“碳中和”目标为我国经济和社会确定了未来产业发展方向,主要可分为三大类:

1.清洁能源。“碳中和”目标下将逐步减少对化石能源的依赖,增加新能源开发和使用,涉及新能源如太阳能、风能、氢能、核电等产业及其上下游降迎来发展利好。

2.节能减排。根据我们的估算,能源工业、制造业、交通运输、居民生活碳排放量较大。其中,能源工业和制造业领域存在较大产业升级空间,大力发展可以实现碳减排的工艺流程、技术或者新材料,取代传统的工业生产过程。在此过程中,应关注节能减排领域的新材料或设备制造业,预计将迎来高速增长期。

3.新兴技术。碳捕集、利用与封存(CCUS)、生物质能碳捕集与封存(BECCS)等从大气中吸收二氧化碳的技术和项目,都将站上时代风口迎来利好。

投资要点

可围绕“碳中和”目标的实现进行以下的行业配置:

1.清洁能源及其产业链。碳中和”目标下将显著增加新能源开发和使用,涉及太阳能、风能、氢能、核电等产业及其上下游降迎来发展利好。

2.高端装备制造业。能源工业和制造业领域存在较大的产业升级空间,应关注节能减排领域的新材料或设备制造业,预计将迎来高速增长。

3.新能源汽车及其产业链。交通运输碳排放量较大,对应未来新能源汽车发展潜力较大,随着渗透率的逐步提升,相关产业链上下游将受益。

01

《巴黎协定》与中国承诺

2020年,我国在联合国大会上做出了“中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”的承诺,为我国能源转型和产业发展方向指明了道路。根据清华大学的报告,中国在2030年前要按照强化政策减排情景,即:进一步强化降低GDP能源强度和二氧化碳强度的力度和幅度,进一步提高非化石能源在一次能源消费中占比等各项指标,挖掘减排潜力,控制二氧化碳排放总量,强化政策支撑,适应《巴黎协定》下各国强化和更新NDC目标和行动的要求。在此前提下,争取到2050年二氧化碳净零排放、全部温室气体减排90%,才可为2060年实现碳中和奠定基础。

作为世界最大的碳排放国,我国积极推动“碳达峰”、“碳中和”的原因主要是资源禀赋约束、产业转型升级及参与全球化合作的需要。一是,我国油气资源匮乏,人均资源拥有量偏少,推动光伏风电等非石化能源的发展,可降低对海外能源的依赖性,确保能源安全。二是,发展绿色低碳经济,不仅能加强国内环境保护,还能促进经济转型升级,实现可持续的高质量发展。三是,全球主要经济体均参与到低碳发展的进程中,推动“碳中和”是加强国际合作、推动新一轮全球化的突破口。

02

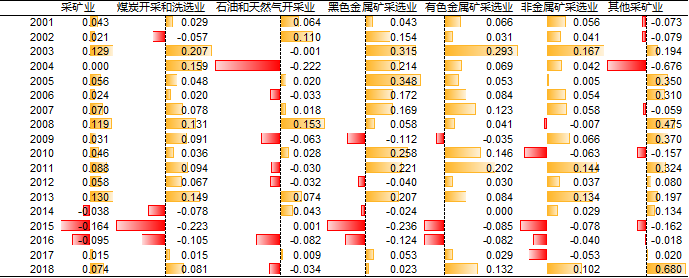

采矿业碳排放增速于2013年已达拐点

煤炭开采和洗选业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业或在2013年已达到碳排放的拐点,下行将是未来趋势。其原因有以下几点:

1. 国内经济增速从2013年两位数增长开始“下台阶”,经济目标转向高质量发展。

2. 气候议题已进入顶层设计。2013年国务院出台《大气污染防治行动计划》;2014年全国人大常委会修订《环境保护法》。

3. 在“碳中和”目标下,能源结构转化是重要的一环,传统燃煤发电、化石燃料行业的发展将受到较大限制,一次能源消费或已失去掉头向上的推动力。

数据显示,2014年采矿业碳排放增速下降3.8%,2015年下降16.4%。细分行业中,煤炭开采和洗选业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业碳排放增速于2014-2015年均出现较大降幅。

▍图1:采矿业碳排放拐点或于2013年已现

数据来源:国家统计局,招商证券

03

制造业分化,纺织服装、烟草、造纸等行业碳达峰或将提前

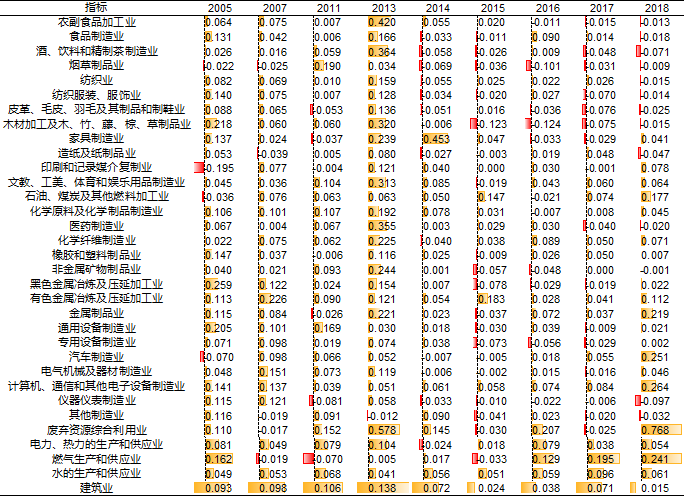

制造业碳排放出现分化,纺织业、烟草、造纸等行业“碳达峰”或将提前,其原因主要有:

1. 在我国产业转型升级的大背景下,部分产业规模继续扩张的可能性在降低,低端产能出清和产业转移将直接带来碳排放的下降。

2. 受到碳排放约束,行业需通过技术改造提升效率提升达到减排目的。

数据显示,纺织业、木材加工、烟草制品业、造纸业等行业的碳排放增速已连续多年下降,相反,计算机、通信和其他电子设备制造业、汽车制造、燃气生产和供应等行业碳排放增速则出现上升,意味着行业仍具有向上发展趋势,“拐点”将相对滞后。

▍图2:制造业细分领域出现分化,部分行业或提前达到碳排放拐点

数据来源:国家统计局,招商证券

04

第三产业发展较快,碳排放增速向上仍有空间

交通运输、仓储和邮政业、批发零售、住宿和餐饮业等行业碳排放增速相对较高,其原因主要是我国已从“二三一”产业结构转变为“三二一”产业结构,快速上升的产业规模意味着能源消费量也将随之上升,进而产生更多碳排放。

数据显示,2018年交通运输、仓储和邮政业、批发零售、住宿和餐饮业、居民生活等行业碳排放增速分别为3.4%、4.2%和5.2%,2018年对应的二三产业结构比为39.69:53.27,而2020年二三产业结构比已变为37.82:54.53,可以预见,第三产业发展较快会使得行业碳排放增速向上仍然存在空间。

▍图3:第三产业碳排放增速相对较高

数据来源:国家统计局,招商证券

05

“碳中和”目标下的减排路线与行业机会

我们认为“碳中和”目标下的碳减排路线可分为“一减一增”两条主线:

一是减少碳排放。针对传统化石燃料消费,推广风能、太阳能、氢能、核电等清洁能源及发展新能源汽车,以减少碳排放;针对工业生产过程,采取提升技术水平、改进工艺流程或采用新材料,以提高能源消耗效率。

二是增加碳吸收。支持碳捕集、利用与封存、生物质能碳捕集与封存等新兴技术及植树造林。此外,居民生活碳排放或将依赖于清洁能源普及和节能减排技术的推广。

▍图4::“一增一减”碳减排路线图

数据来源:招商证券

根据以上的“一减一增”减排路线和流程分拆,我们认为“碳达峰”、“碳中和”目标为我国经济和社会确定了未来产业发展方向,主要可分为三大类:

1、清洁能源

“碳中和”目标下将逐步减少对化石能源的依赖,增加新能源开发和使用,涉及新能源如太阳能、风能、氢能、核电等产业及其上下游降迎来发展利好。数据显示,中国已经在光伏、风能等多方面全球领先,尤其是光伏产业,目前我国生产和市场规模世界第一。2020年全国光伏发电成本相比于2010年降低了82%,陆上风电则降低了39%。

2、节能减排

根据我们的估算,能源工业、制造业、交通运输、居民生活碳排放量较大。其中,能源工业和制造业领域存在较大的产业升级空间,大力发展可以实现碳减排的工艺流程、技术或者新材料,取代传统的工业生产过程。在此过程中,应关注节能减排领域的新材料或设备制造业,预计将迎来高速增长期。新能源汽车的销售渗透率从2010年的0.03%提升至2020年的5.4%,未来发展空间较大,相关产业链上下游将受益。居民生活能源使用主要包括水电气,减排或直接依赖于清洁能源普及和节能减排技术的推广。

3、新兴技术

碳捕集、利用与封存(CCUS)、生物质能碳捕集与封存(BECCS)等从大气中吸收二氧化碳的技术和项目,都将站上时代风口迎来利好。根据相关报道,经海外研究机构测算,碳捕集与封存(CCS)理论上有潜力解决全球62%的二氧化碳排放,可与氢燃料、电池储能等减碳技术比肩,发展潜力较大。

风险提示:政策不及预期,行业发展不及预期。

【免责声明】本文中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本文内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。投资有风险,入市需谨慎。本公司及其雇员对使用本文及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本文中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有文中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。未经本公司授权许可,任何引用、转载以及向第三方传播等行为均可能承担法律责任。