可以从3大维度来刻画“资产荒”的推动力:1)流动性;2)供给:信用债净融资;3)需求:等级利差+期限利差。本轮资产荒的主要特点是整体信用供给偏低,叠加尤为强劲的短端需求,造成结构性资产荒。

考虑到:① 后续流动性很难进一步放松;② 供给虽难在短时间内改善,但也难进一步收缩。③ 需求已经处于历史较强水平,因此,“资产荒”进一步加剧有一定难度。

在当前短端利差切平格局下,继续下沉来博取收益也实属无奈之举,但我们认为,短端高评级品种的票息策略仍是较优解,如果是配置需求,则不妨再等一等。

1、“资产荒”演绎到哪一步了?

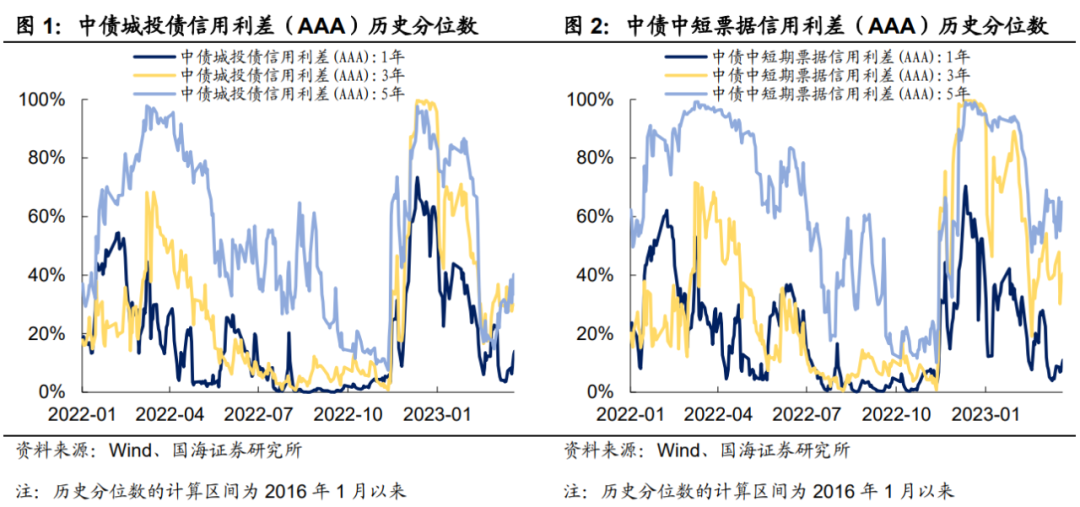

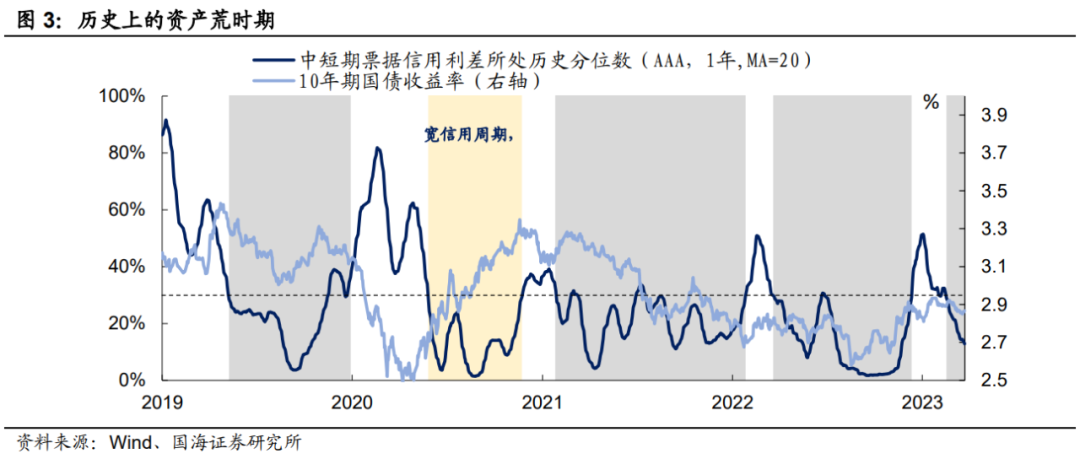

当前债市“资产荒”的行情仍在持续演绎中。截至本周(2023年3月20日至2023年3月24日,下同),1年期城投债和中短票据信用利差分别录得历史14%和11%分位处水平,短端内卷“票息”的现象仍未出现明显改善。

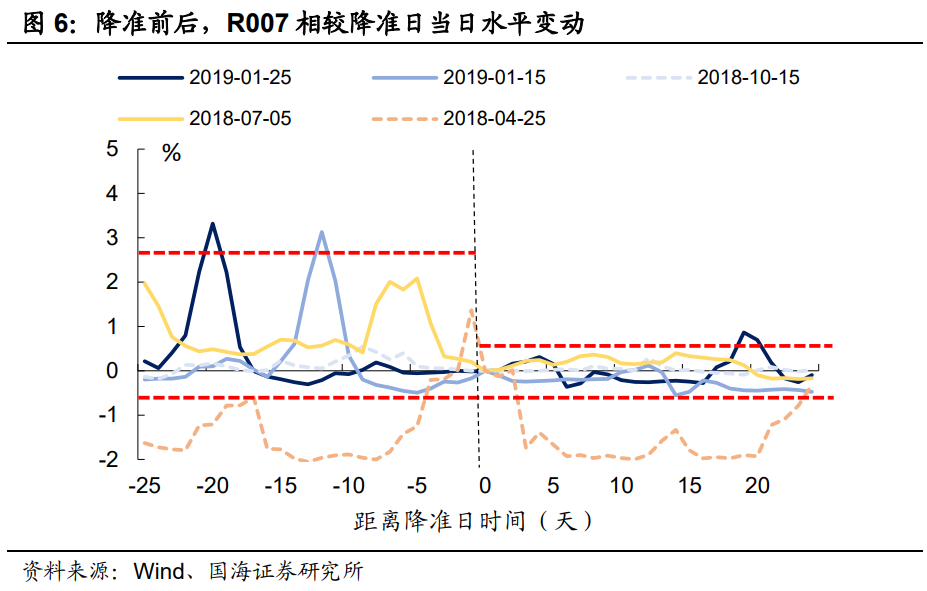

“资产荒”目前究竟演绎到哪一步了?为了回答这个问题,我们不妨来“刻舟求剑”,简单复盘一下近几年来出现过的“资产荒”行情。我们简单将,1年期中短期票据信用利差历史分位数收缩至30%以内的时期定义为“资产荒”阶段。

除去2020年下半年,央行收紧流动性后,“宽信用”导致利率上行所产生的信用利差“被动压缩”行情外,近年来总共出现过3轮“资产荒”行情:① 2019年5月-2019年12月;② 2021年大部分时间;③ 2022年3月-2022年12月。

1.1

推动“资产荒”的三要素

虽然目前信用利差水平与过往3轮“资产荒”时期十分相似,但是推动每一轮“资产荒”的原因却不尽相同,简单通过利差水平来线性外推难免有失偏颇。我们认为,主要可以从3大维度来刻画“资产荒”的推动力:

1) 流动性环境:资金面松紧程度。在“资产荒”行情中,流动性往往起到重要的助推作用。当流动性趋于宽松,资金成本低廉时,机构倾向于加杠杆进行套息操作,从而加剧“资产荒”现象。

我们以R007和MLF利差来表征当下资金流动性情况,为了与其他推动“资产荒”的因素可比,我们对该数值Z-Score转换,从而得到“流动性指数”。从流动性指数来看,在过往3轮资产荒时期,流动性普遍处于较宽松状态,期间降准降息也未曾缺席。

相比之下,目前流动性环境不及过往3轮时期宽松,并且,当下虽然已降准,但是正如我们在《“资产荒”何时反转?》中提及,短期内降息可能性较低,本轮更有可能是“降准不降息”,而在这种组合下,央行降准仅起到平抑资金波动的作用,根本目的还是为“宽信用”做准备,资金很难进一步走松。因此,从流动性角度来看,资金面很难成为下阶段“资产荒”的主要推手。

2) 供给层面:信用债净融资情况。从供给角度出发,一旦市场融资出现下降,对机构而言则意味着可以选择的配置标的将相对减少,从而容易引发“资产荒”。为了去除债市本身规模持续扩张的因素,我们用信用债每日净融资比上债市总托管量水平,得到信用债每日净供给水平,类似地,通过计算该数值Z-Score得到“信用债净供给指数”。

从测算结果上来看,2019年和2022年两轮“资产荒”行情中,都经历了“供给下降”的阶段。其中2019年受“房住不炒”政策影响,地产融资需求下降,叠加地方隐债管控导向下,城投融资下降以及同业去杠杆监管不松,存单类融资难见起色。而2022年则主要因为城投融资下降。

对比本轮,目前信用债供给已经出现边际修复,但仍处于历史较低分位水平。我们在《信用债供给怎么看?》中曾经指出,弱资质主体仍无法突破当前监管政策,虽有发债意愿,但可提供增量有限,短期内供给系统性增加概率较低。考虑到目前货币政策为“宽信用”铺路的导向,预计未来供给收缩推动资产荒进一步加剧的可能性也不大。

3) 需求层面:机构如何填利率曲线的坑?除了供给因素外,需求侧的结构性“倾斜”也是推动“资产荒”的一大重大推手。2019年和2021年“资产荒”分别发生在“包商事件”和 “永煤事件”之后。风险事件的出现,导致机构需求向短端聚集,从而造成“资产荒”。

在衡量需求侧的强弱时,考虑到机构想要增厚收益主要可以通过3个途径来实现:① 加杠杆,流动性部分已讨论,不过多赘述;② 拉久期,表现为期限利差切平;③ 信用下沉,表现为信用利差切平。我们主要计量后两者:

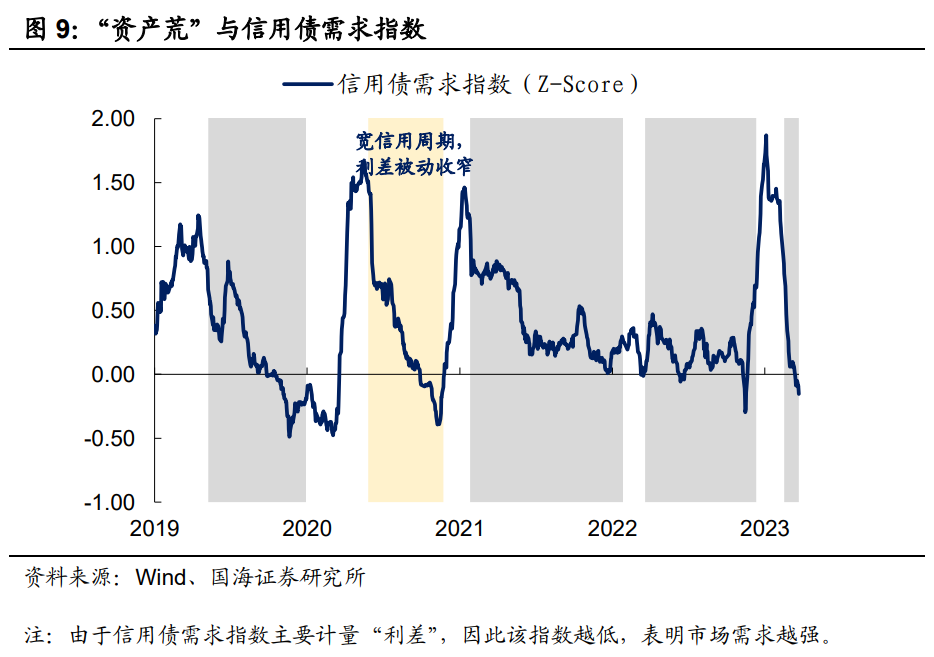

分别选取,1、3、5年期限、AAA+、AA+以及AA的中短票据和城投债作为研究对象,计算不同等级的期限利差均值以及不同期限的等级利差均值。类似地,对上述两个序列计算Z-Score后,平均得到“信用债需求指数”。从结果上看,目前债市整体需求较为强劲。

1.2

债市不妨“等一等”

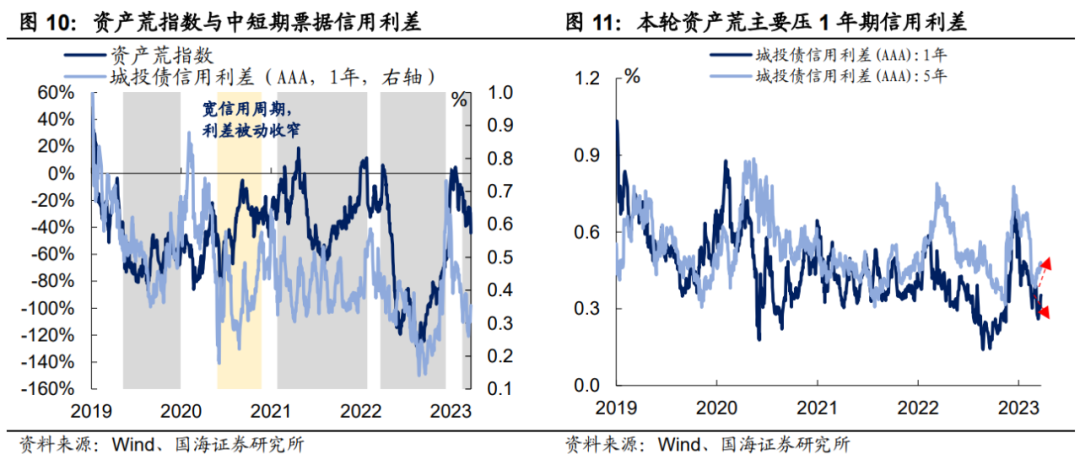

将上述3项指数进行简单平均,我们可以得到“资产荒指数”,不难发现,在过往3轮“资产荒”期间,该指数与城投债信用利差走势呈现正相关。目前资产荒指数和过往3轮资产荒最“严峻”时期水平相比仍有一段距离。

现在我们可以回答开篇的问题——“这轮资产荒演绎到哪一步了?”。通过拆解供给、需求和流动性3方面要素,不难发现本轮资产荒的主要特点是整体信用供给偏低,叠加尤为强劲的短端需求,造成结构性资产荒。

考虑到:① 后续流动性很难进一步放松;② 供给虽难在短时间内改善,但也难进一步收缩。③ 需求已经处于历史较强水平,因此,“资产荒”进一步加剧有一定难度。

值得一提的是,在过往几轮“资产荒”时期,利率整体还是走出了不同程度的下行行情。这也使得,即便票息缺位,资本利得仍能够对收益形成补位。而本轮利率在“强预期”和“弱现实”的多空交织下,短期内或许很难走出当年的行情,这也使得本轮“资产荒”的体感尤为“寒冷”。

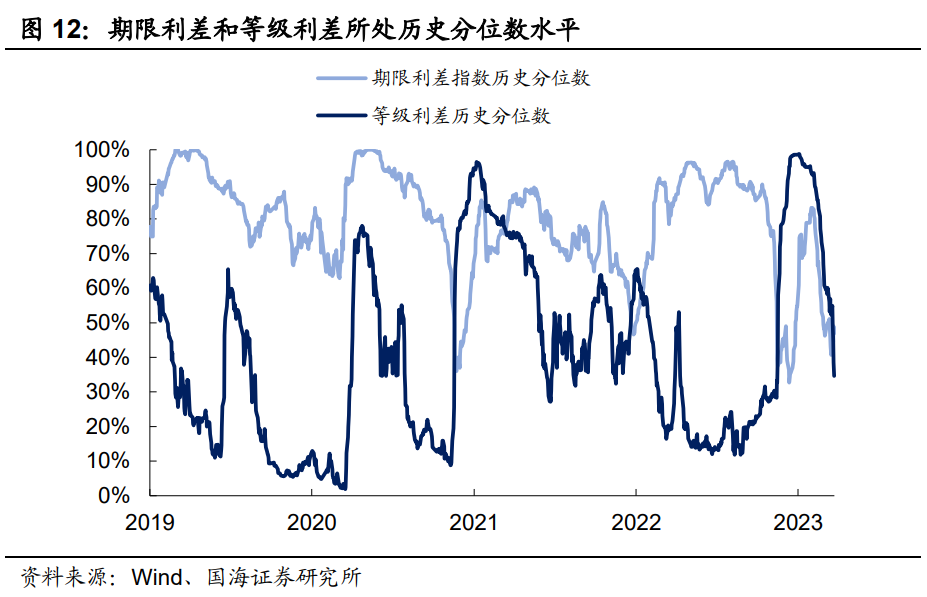

我们观察到,本周相较于期限利差,等级利差出现了更大幅度的压缩。本周期限利差和等级利差所处历史分位数分别为47%和35%,分别较上周上行6%和下行18%。这也表明可能有部分投资者开始逐渐转向“下沉”。

在当前短端利差切平格局下,继续下沉来博取收益也实属无奈之举,但我们认为,越是面对这样的行情,越是不宜盲目追逐,短端高评级品种的票息策略仍是较优解,如果是配置需求,则不妨再等一等。

2、机构现券成交监控

2.1

谁在买,谁在卖?

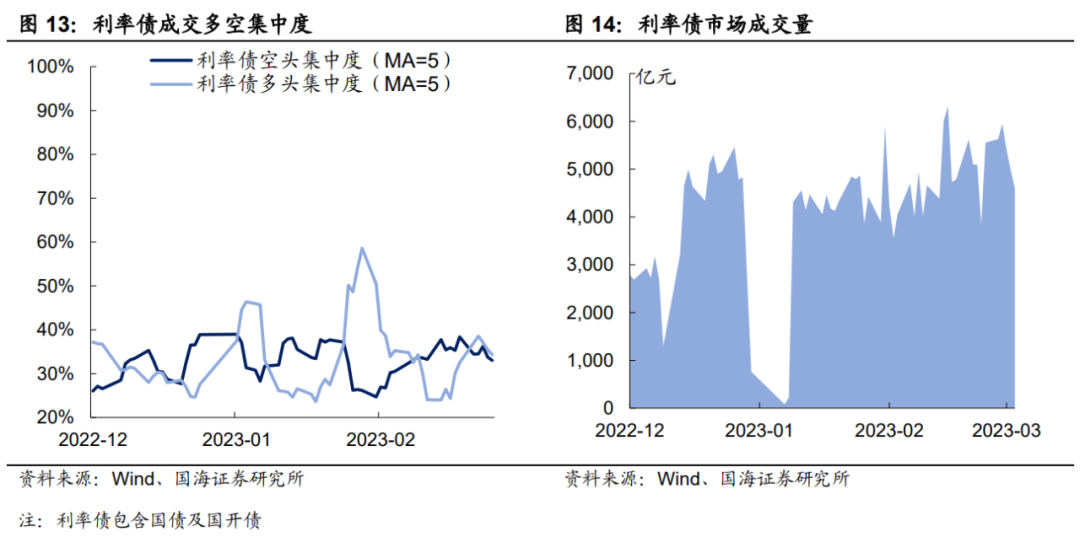

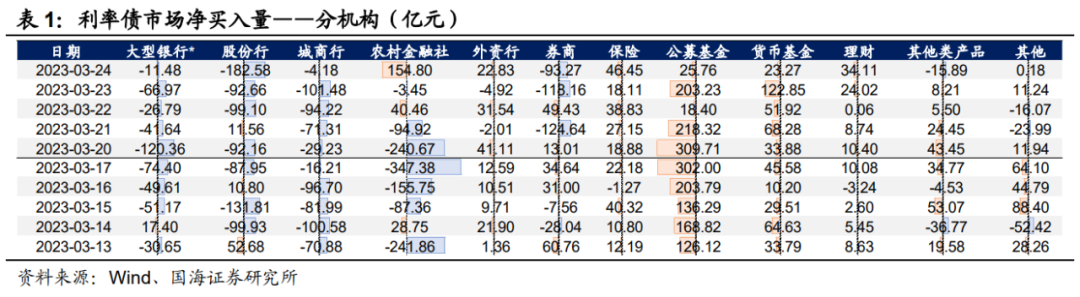

1)利率债市场,本周空头集中度有所回落,较上周下降5个百分点,公募基金为主要净增持方,累计增持775.4亿元。

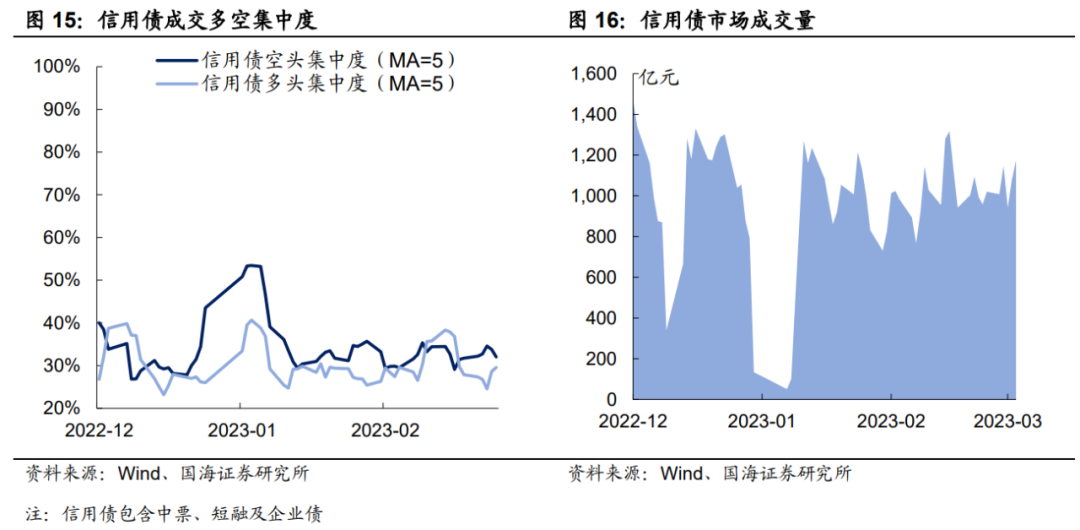

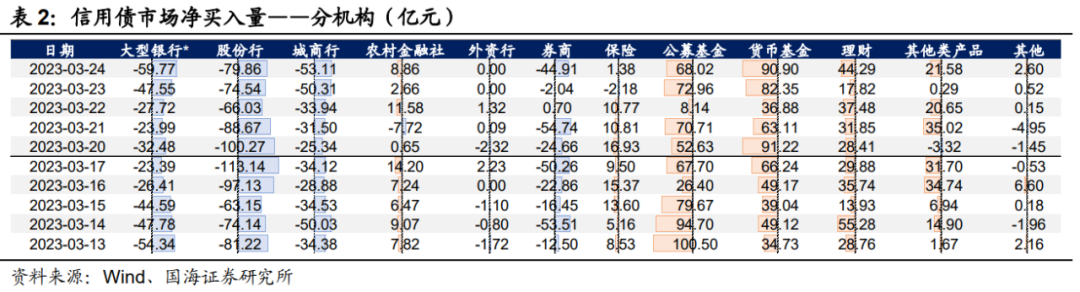

2)信用债市场,多空力量相对均衡,本周货基为主要增持方,累计净增持信用债364.5亿元,较上周增加126.2亿元。

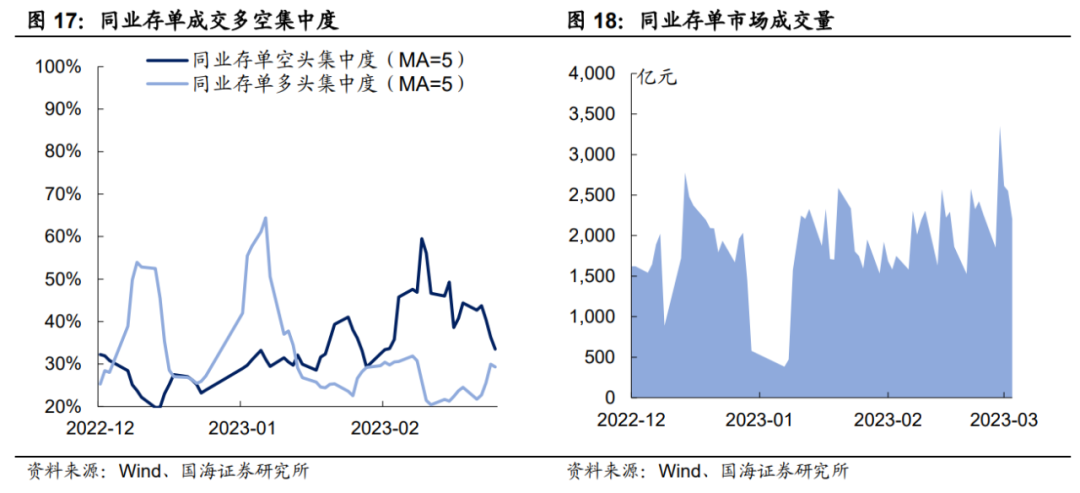

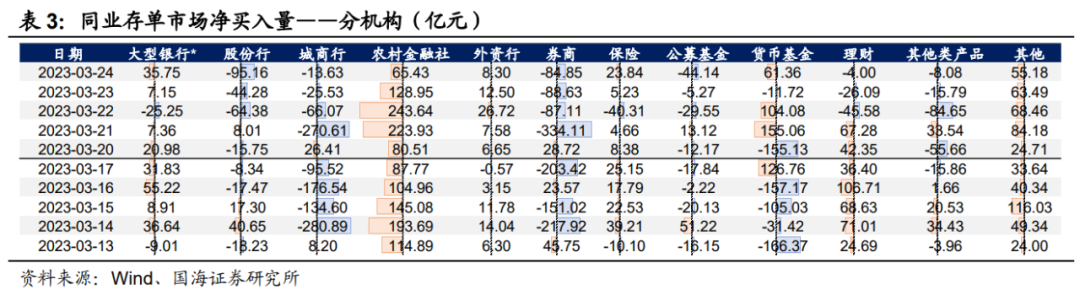

3)同业存单市场,空头集中度大幅下降,其中货币基金从净减持改为净增持,累计净增持同业存单153.7亿元,较上周增加486.9亿元。

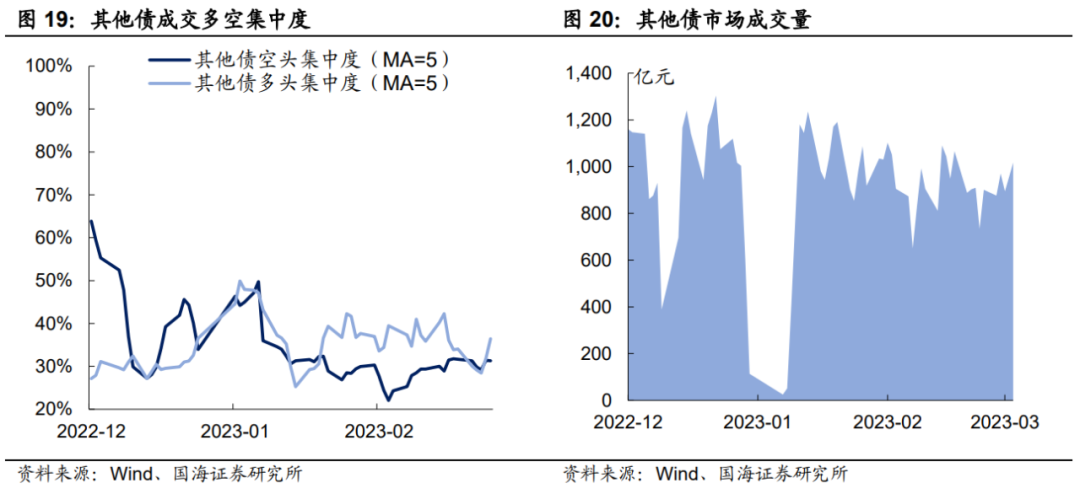

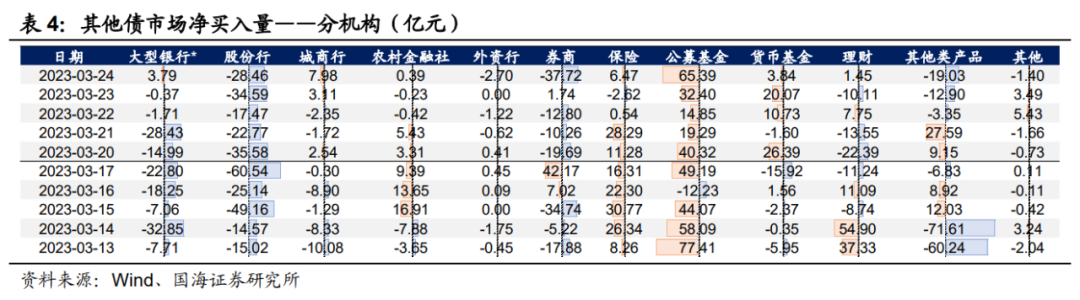

4)其他债(二级资本债和永续债),多空集中度趋于均衡,“资产荒”格局下,公募基金对“二永”需求仍较强,本周保险配置热情有所下降,本周净增持44.0亿元,较上周下降60.0亿元。

2.2

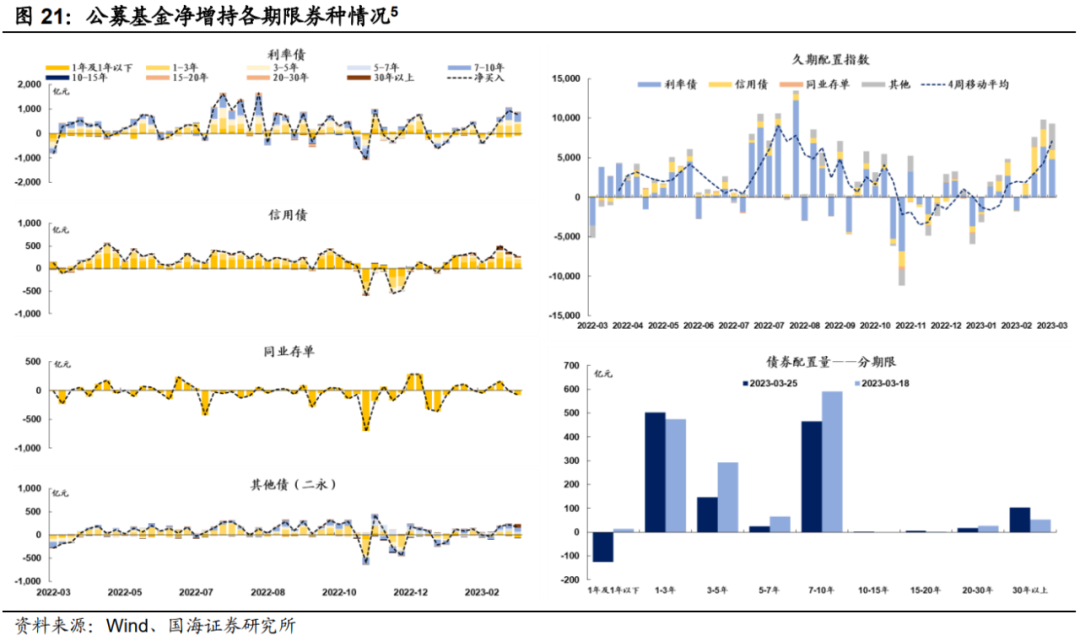

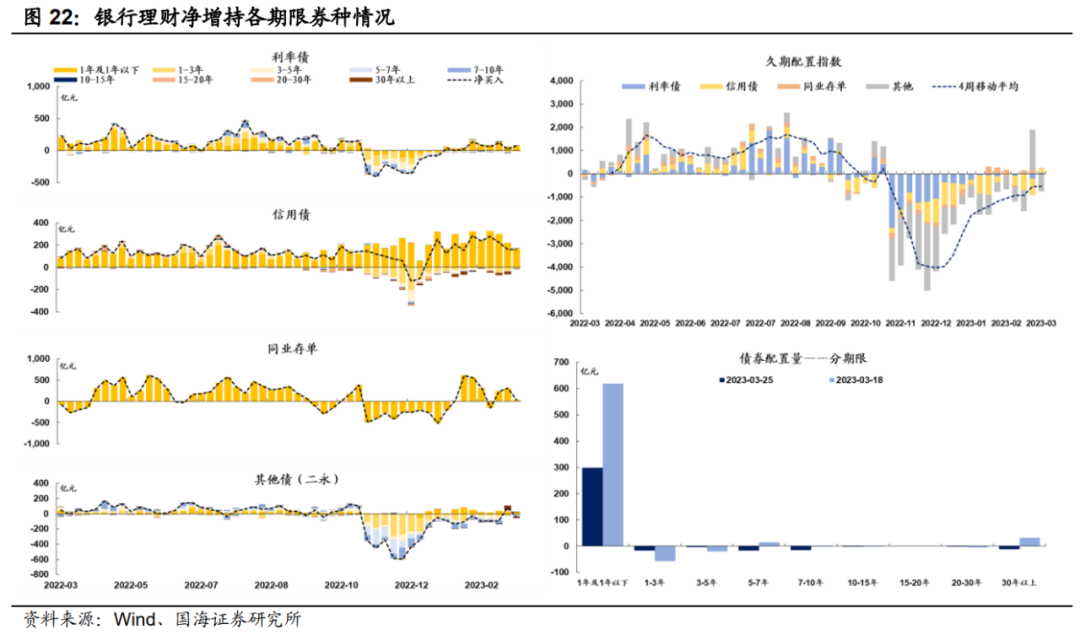

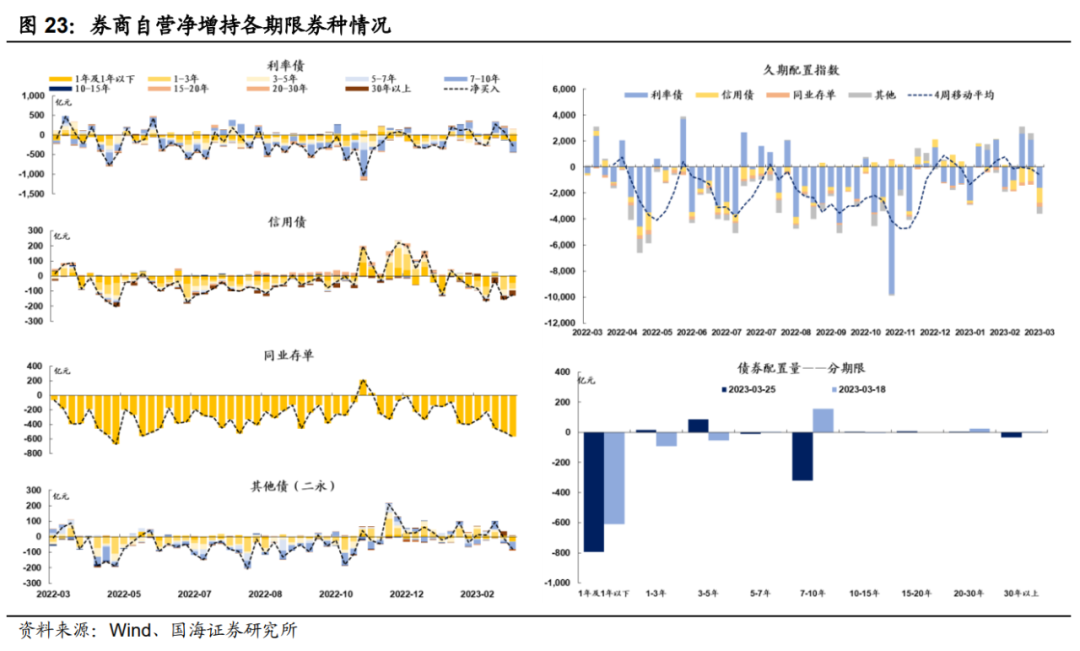

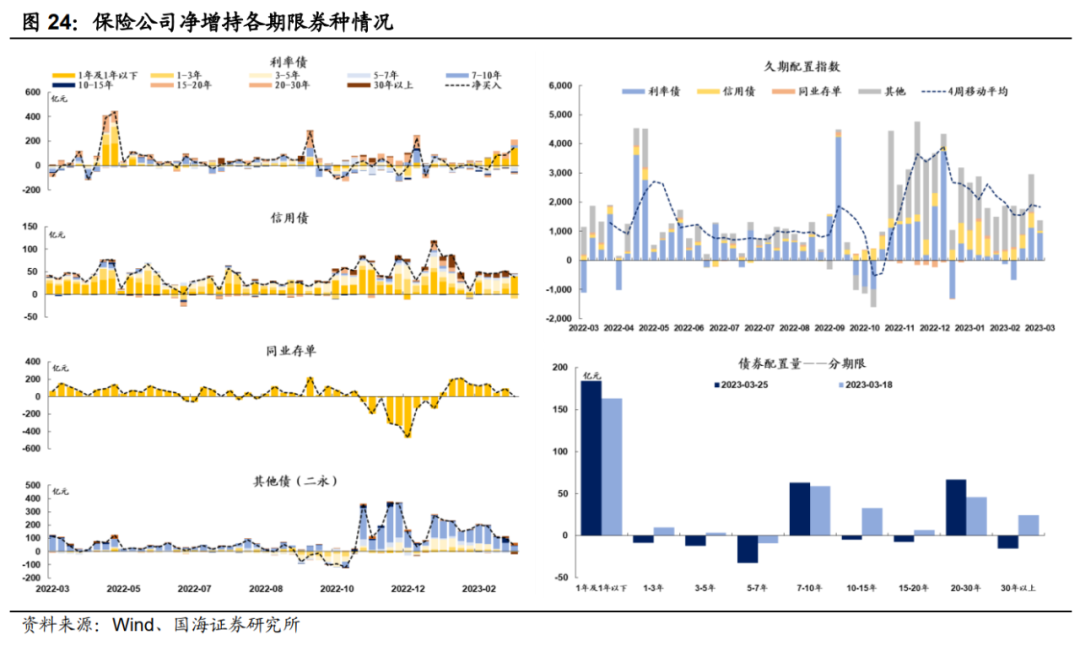

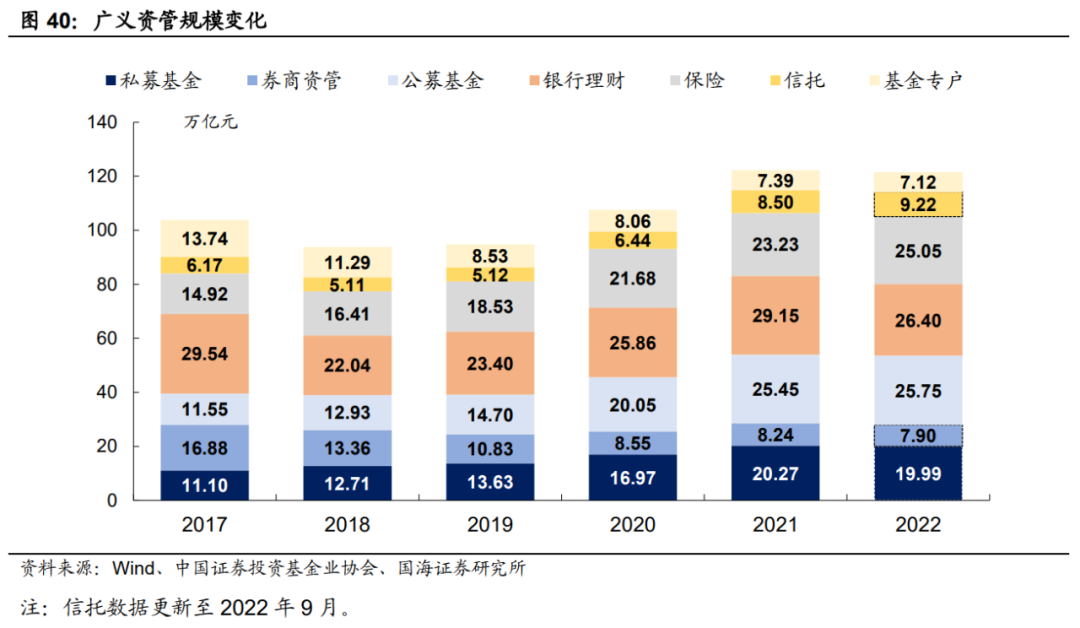

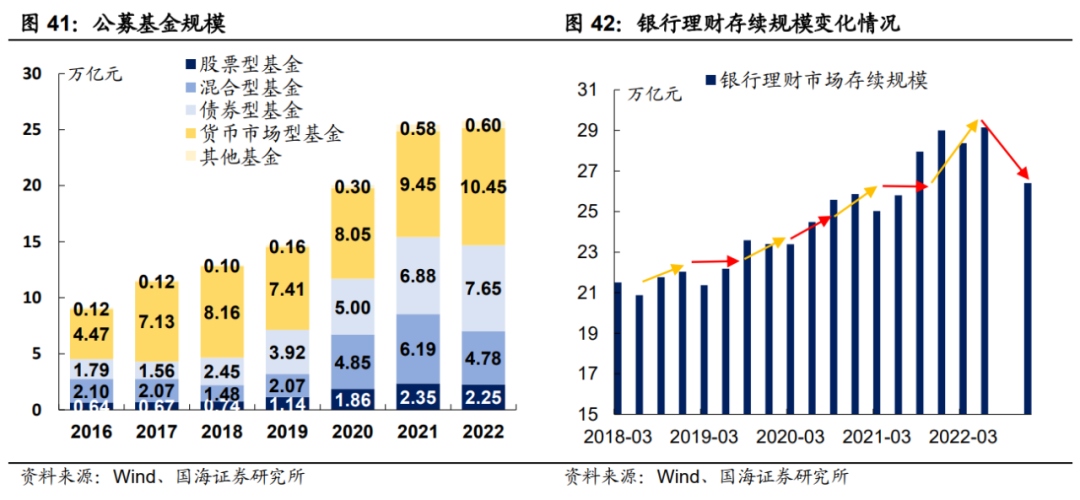

广义资管买什么?

3、机构资金跟踪

3.1

资金价格

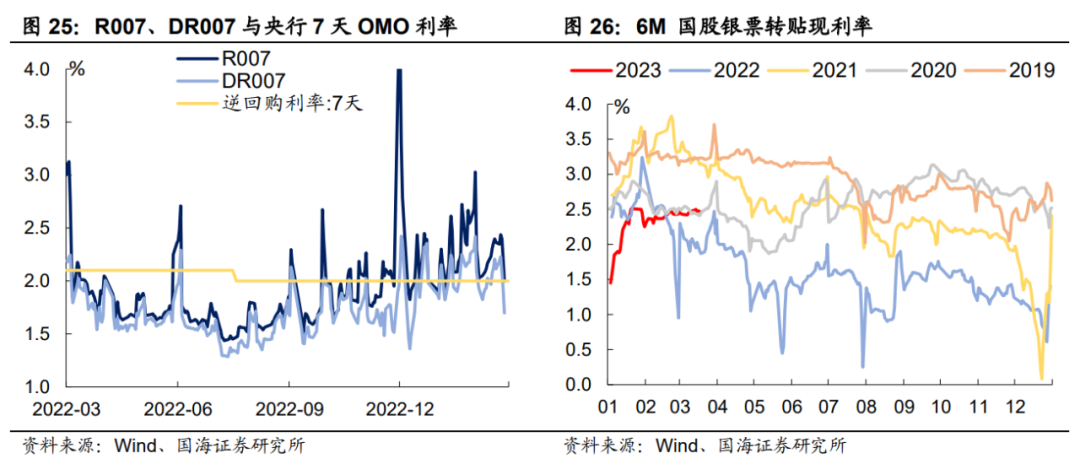

本周银行间资金面再度放松。R007和DR007分别收于2.00%和1.70%,较上周分别下行36BP和41BP。6个月国股转贴利率收于2.49%,较上周小幅上行2BP。

3.2

融资情况

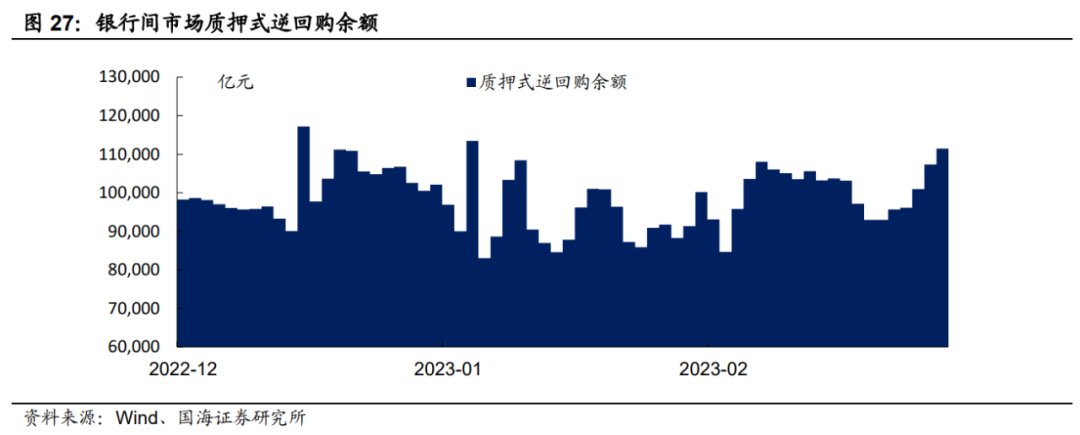

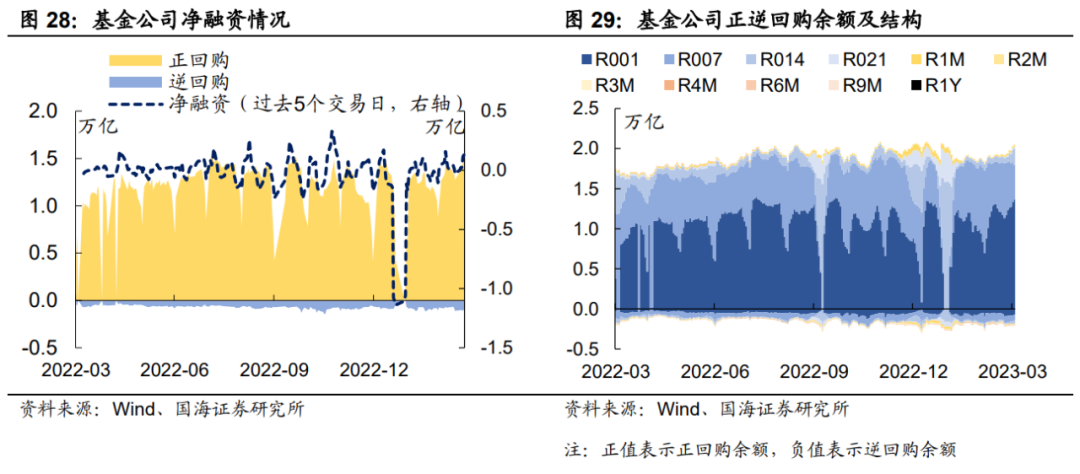

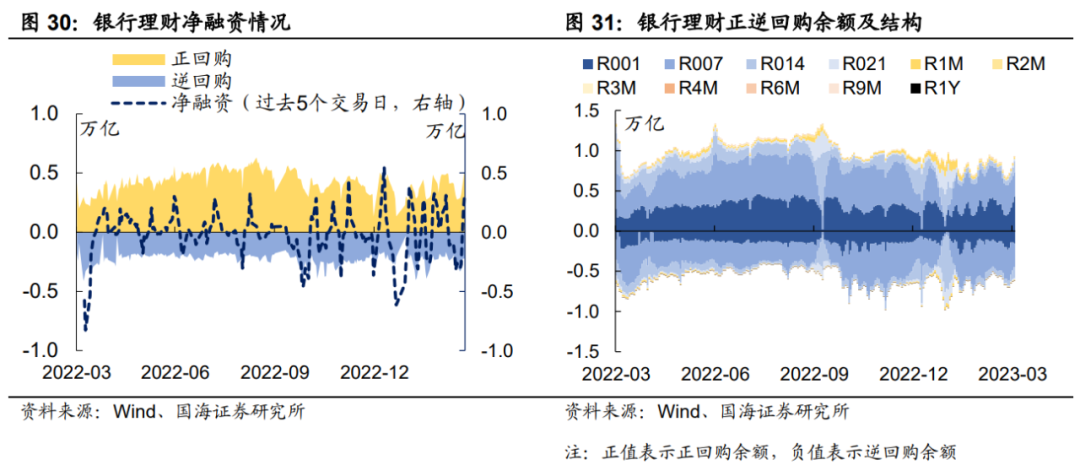

本周银行间质押式逆回购余额111478.4亿元,较上周增加19.9%。从广义资管来看,本周基金公司、银行理财分别净融资1305.4亿元及3089.8亿元,较上周分别增加1485.1亿元及5714.6亿元。

4、机构行为量化跟踪

4.1

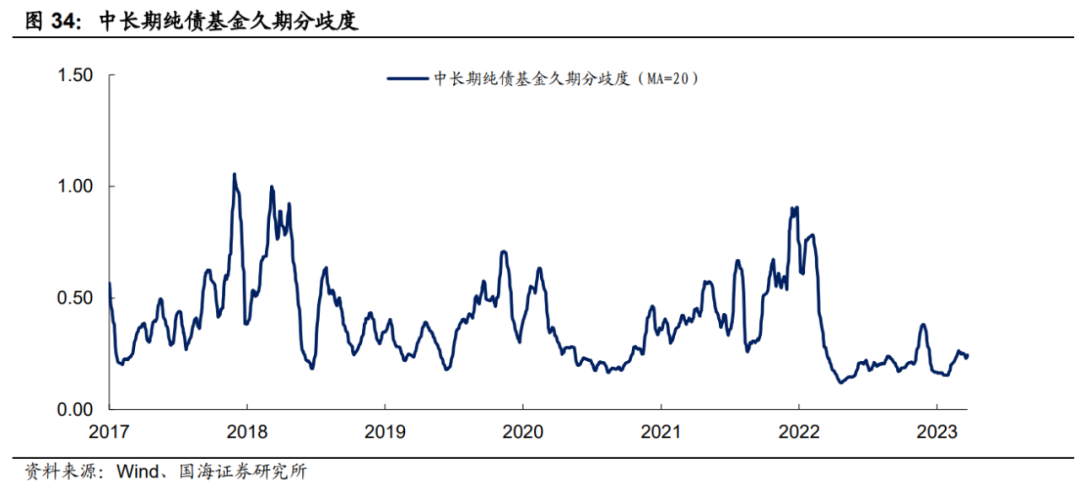

把脉债基久期

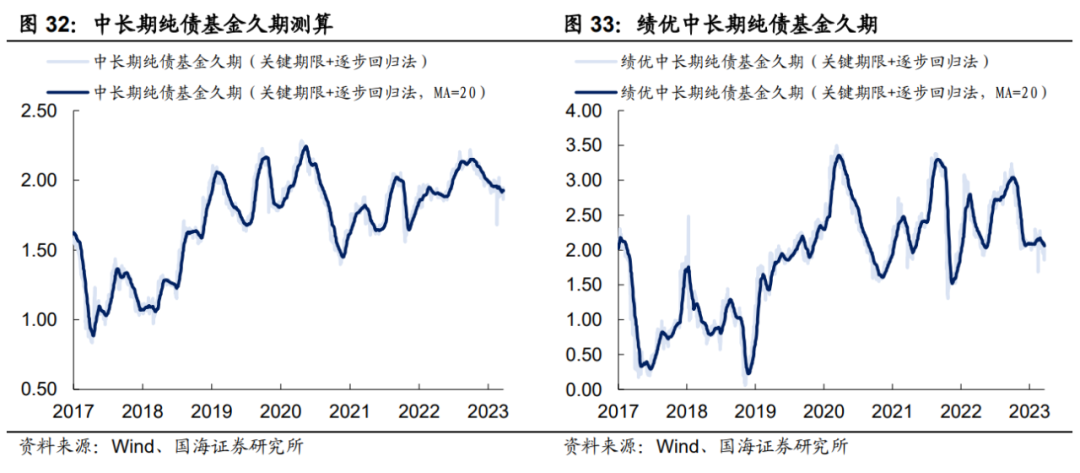

本周市场中长期纯债基金久期测算值为1.93,与上周持平;绩优中长期纯债基金久期测算值为2.06,较上周下行0.04。

4.2

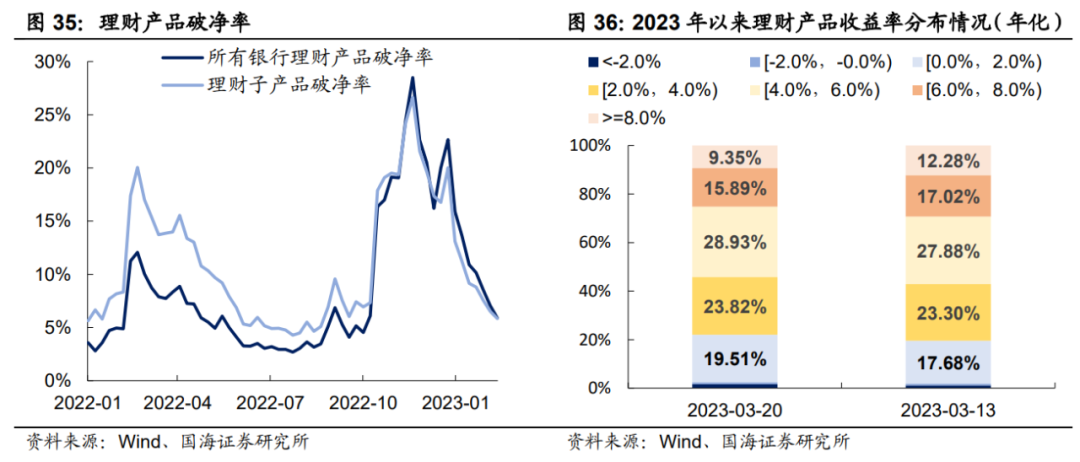

银行理财破净情况

本周全市场理财产品破净率继续改善,全部产品和理财子公司产品破净率分别收为5.9%及5.8%,较上周下降1.2及0.7个百分点。

4.3

机构杠杆全知道

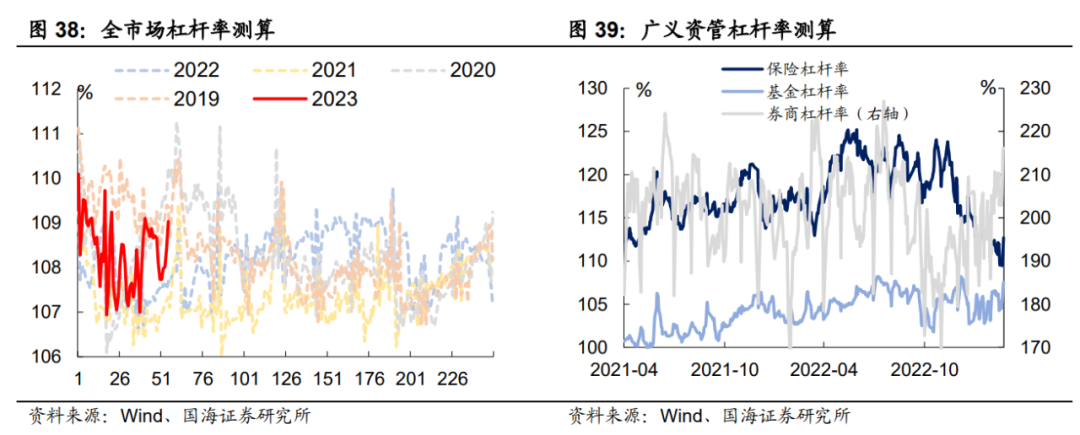

本周全市场杠杆率为109.4%,较上周上升1.7个百分点。广义资管方面,本周保险机构杠杆率录得112.7%,较上周上升3.2个百分点;基金杠杆率录得107.5%,较上周上升3.1个百分点;券商杠杆率录得216.1%,较上周增加11.0个百分点。

5、广义资管格局

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差。

相关声明

证券研究报告《“资产荒”演绎到哪一步了?》

对外发布时间:2023年3月27日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

联系人:

周子凡 SAC编号:S0350121010075