本期作者:

招商证券基金投顾团队

王家祺:S1090618070016

张 咪:S1090618010011

华蕴琪:S1090620090045

引言

“中国特色估值体系”简称“中特估”,该板块主要包括建筑、银行、石油石化等领域的央国企,通常具有低估值、高股息率、大市值等特点。

近期中特估主题行情热度较高,相关板块波动较大。通过分析,我们认为中期内中特估板块行情有望延续。但短期来看,中特估指数成交额占全A比重已升至高位,需关注交易拥挤度过高的风险。

01

政策视角

新一轮国企改革政策有望助推国企央企价值重估

2022年11月,证监会主席在金融街论坛年会上提出“要深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系”;同时也提到“国有上市公司,一方面要‘练好内功’,加强专业化战略性整合,提升核心竞争力;另一方面,要进一步强化公众公司意识,主动加强投资者关系管理,让市场更好地认识企业内在价值,这也是提高上市公司质量的应有之义”。

2023年是新一轮国企改革政策的起点,本轮国企改革将提高国企核心竞争力和增强核心功能作为重点,将更加强调科技、效率、安全、品牌等要素,同时在国企考核方面新增ROE与营业现金比率指标,综合考察企业效率、盈利质量和现金流,有望从根本上助力国企央企估值重塑。

02

基本面视角

中特估指数ROE有望于二季度带来正向支撑

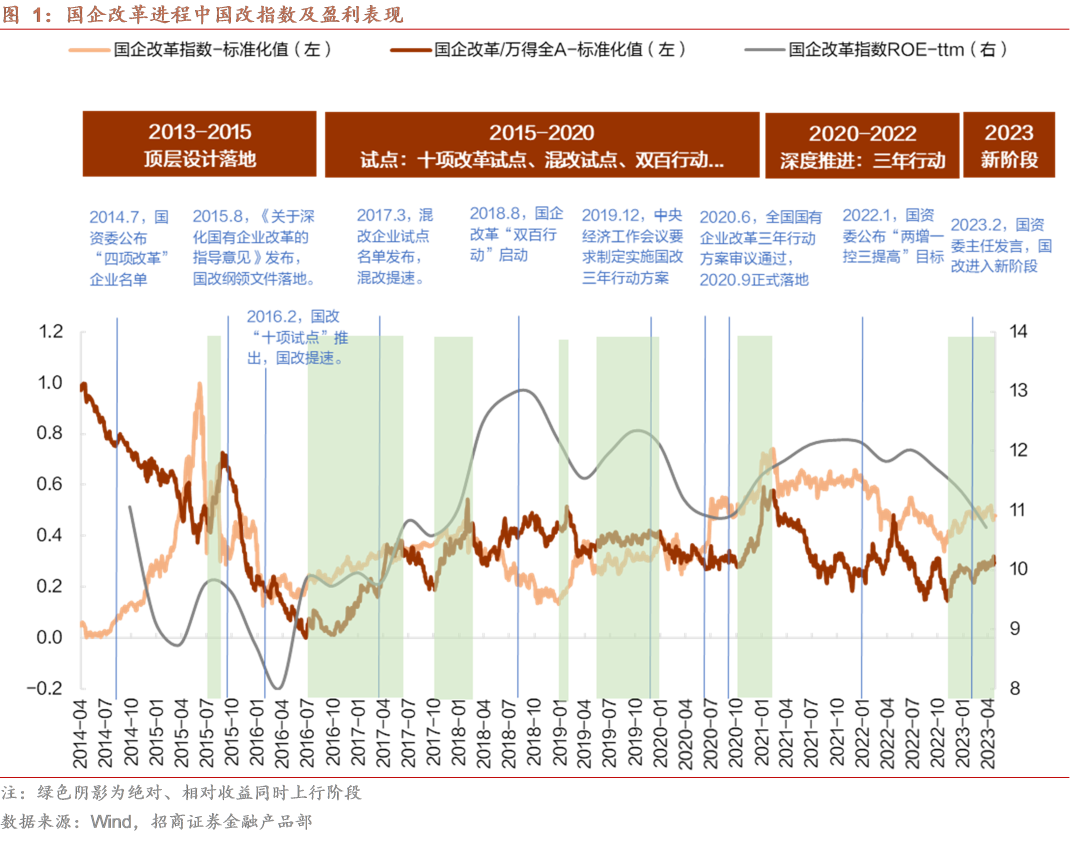

基本面是决定政策主题指数长期走势的主要因素。以国企改革指数为例,在相关政策酝酿、出台期间,股价会有阶段性表现。但拉长时间维度看,指数走势仍与盈利趋势高度相关,尤其是指数的相对收益与基本面高度趋同,历史上绝对及相对收益同时出现趋势性向上的阶段多数出现在盈利显著改善时期。

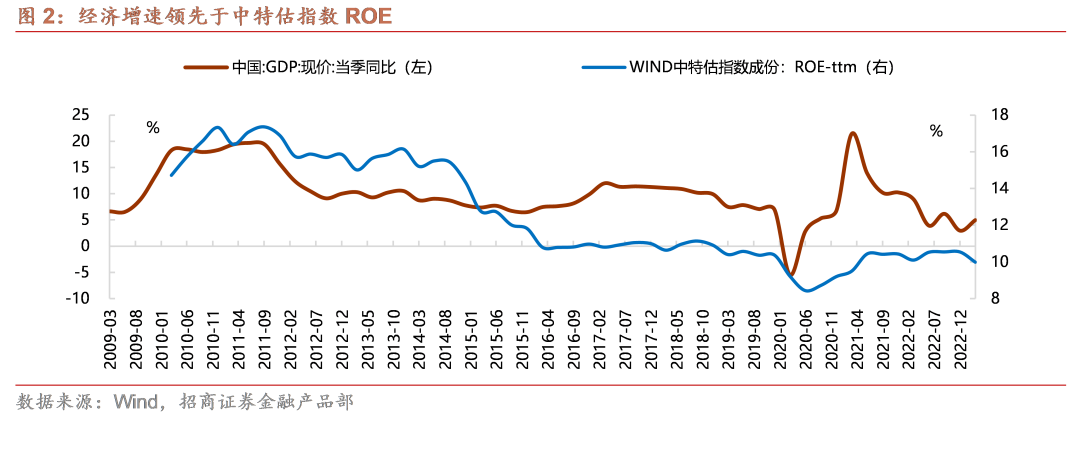

从中特估指数的行业构成来看,有约70%的权重分布于传统经济相关的建筑、银行、石油石化等领域,因此中特估指数的盈利与宏观经济表现出了较强的相关性。历史上GDP增速领先中特估指数ROE约3-6个月,当前国内GDP指数同比已于2022年12月见底,2023年Q1开始回暖,对应中特估指数ROE有望于今年二季度开始回升,因此未来预计基本面有望对中特估指数带来正向支撑。

03

股息率视角

中特估股息率具备相对投资价值

中特估指数近12个月股息率为4.49%,低于恒生高股息率指数和红利指数,但高于多数代表性宽基指数,具备一定高股息特征。高股息策略的长期超额收益较为可观。以红利指数为例,2005年以来,红利全收益指数(即考虑分红再投资)相对于红利指数的超额年化收益约3.94%。

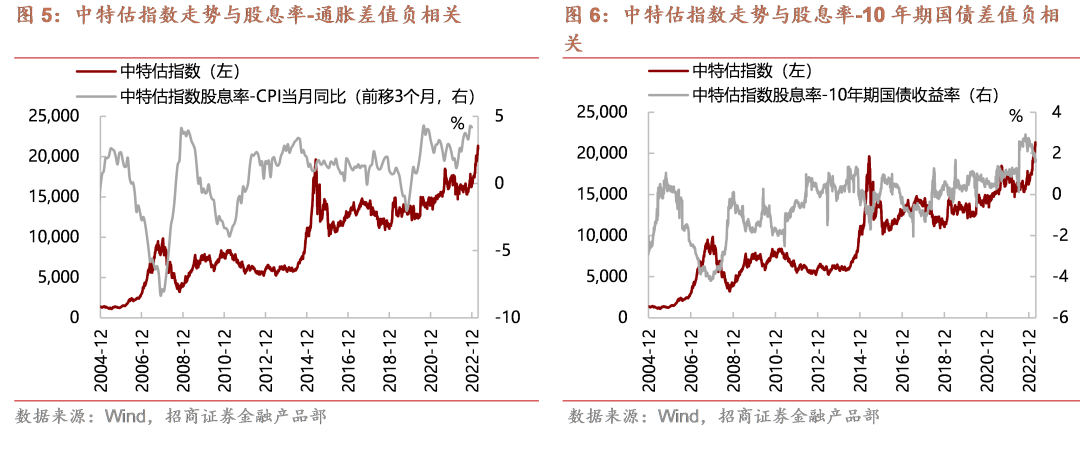

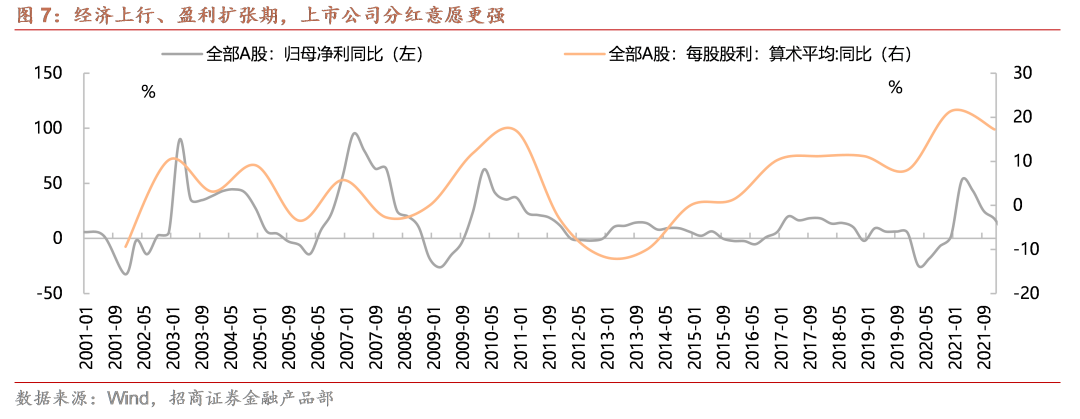

此外,高股息策略具备一定类固收特征,当股息率相对于物价增速和利率水平处于相对高位时,高股息指数的投资价值较高。在经济上行期和盈利扩张期,上市公司的现金分红意愿更强。

当前中特估指数的股息率与CPI同比、10年期国债收益率之差均处于历史相对高位,而且随着上市公司盈利进入新的上行周期,企业分红意愿有望增强,因此整体市场环境较为有利于高股息策略。

04

估值视角

估值仍在中枢下方位置,有抬升空间

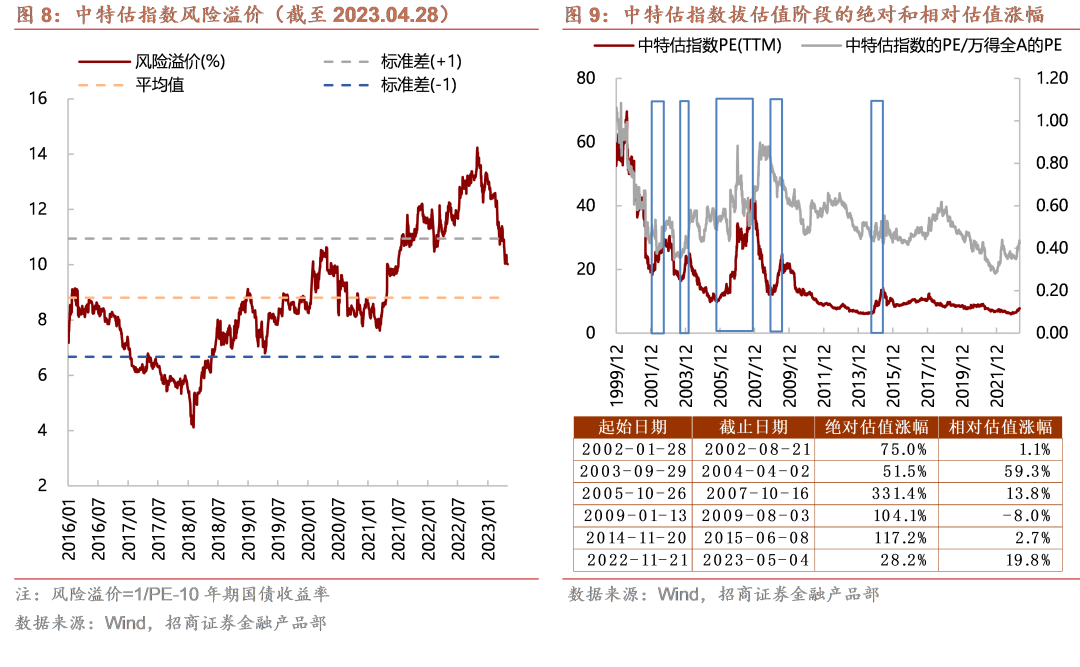

当前中特估指数PE、PB分别处于2016年以来的40.38%和47.34%分位,仍在中枢下方位置。从相对价值来看,中特估指数的风险溢价为9.68%,处于2016年以来65%分位,即相对于债券更有性价比。

从历史上中特估指数估值提升阶段的规律来看,五轮较为显著的估值上行期中,绝对估值涨幅均超过50%,涨幅均值达135%,当前仍有一定抬升空间。

05

资金视角

短期需关注交易拥挤度过高的风险

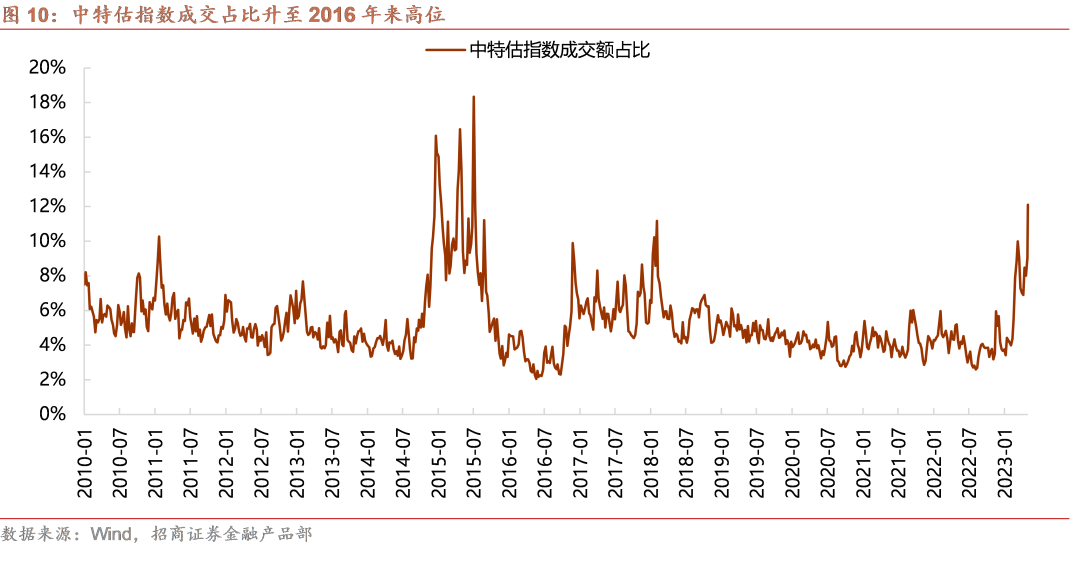

中特估指数交易热度和部分重点行业公募基金配比已升至近年来高位,短期需关注交易拥挤度过高的风险。截至5月8日,中特估指数成交额占全A比重升至12%,为2016年来最高水平;一季报主动偏股类公募基金重仓持股中,对非银金融、银行、地产的配比处于2019年来15%分位以下,而部分行业如建筑、石油石化等行业的配比则分别升至100%、63%偏高分位。

06

总结

我们认为从政策、基本面、股息率以及估值等视角看,中特估行情中期仍有望延续,但短期需注意交易拥挤度过高的风险。当前可关注涨幅小、估值低、公募基金持仓水位偏低的大金融方向的央企国企;中期可逢低布局与低碳、安全与科技创新等方向的央企国企。

风险提示:

国内经济复苏不及预期,政策变化超预期,交易拥挤度过高,通胀上行超预期,中美博弈升级,海外流动性收缩超预期,地缘政治风险升温。

免责声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。