引言

受人口自然增长率下降、城镇化率提升速度边际放缓、大规模城市更新告一段落等因素影响,未来5-10年我国城镇新增住房需求将出现系统性下降。即便考虑在政策友好前提下,城镇家庭持有两套及以上住房占比明显提升的乐观情形,未来5-10年城镇新增住房需求也不及此前十年,这意味着我国房地产市场高速增长的阶段或已经过去。

1998年起,我国房地产市场进入商品化时代,由此开启了长达20年的高速增长。除因住房制度改革激发要素活力外,城市化的推进、人口红利的释放和城市更新改造被认为是推动房地产市场持续繁荣的三个关键因素:城市化水平的快速提升带动城镇居民数量增加,而新增城镇居民相对年轻的年龄结构带来了庞大且稳定的中青年群体住房需求,同时,棚改政策催化下的城市更新又激发出大规模房地产投资和建设需求。展望未来,房地产市场中长期走势很大程度上取决于上述因素还能带来多大规模的新增住房需求。对此,我们参考吴璟和徐曼迪(2021)提出的城镇新增住房需求测算方法,对未来5-10年我国城镇潜在新增住房需求规模进行了拆解预测。

具体内容如下

一、“一户仅一房”假设下的城镇新增住房需求预测

假设一个城镇家庭需要且仅需一套住房,那么在特定时点上,城镇家庭存量住房套数(不区分自有房和租房)应等于城镇家庭户数。相应地,特定时间段内“新增住房需求”来源有二: 一是城镇人口自然增长和城镇化带来的城镇家庭户数增加,即主动新增住房需求; 二是部分城镇家庭的原住房灭失,由此被动产生的新增住房需求。

在上述假设下,我们根据第五至第七次全国人口普查数据,对2001年以来的城镇新增住房需求结构进行了定量拆分,并以此为基础,对未来5-10年城镇潜在新增住房需求规模做出趋势性预测,具体分析如下:

1.因城镇家庭户数增加而带来的主动新增住房需求测算

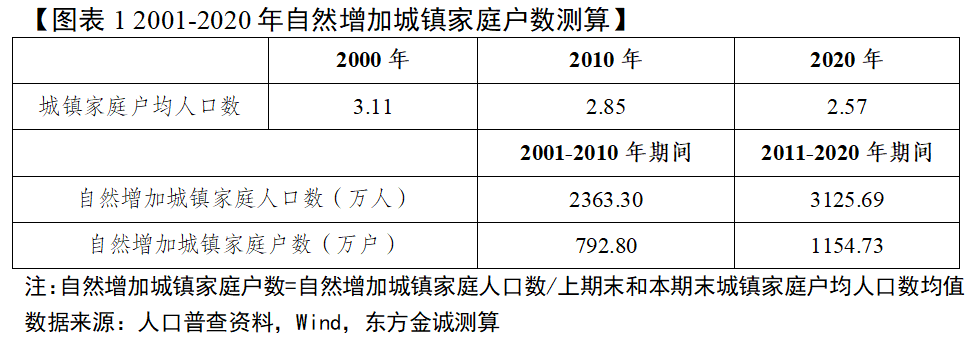

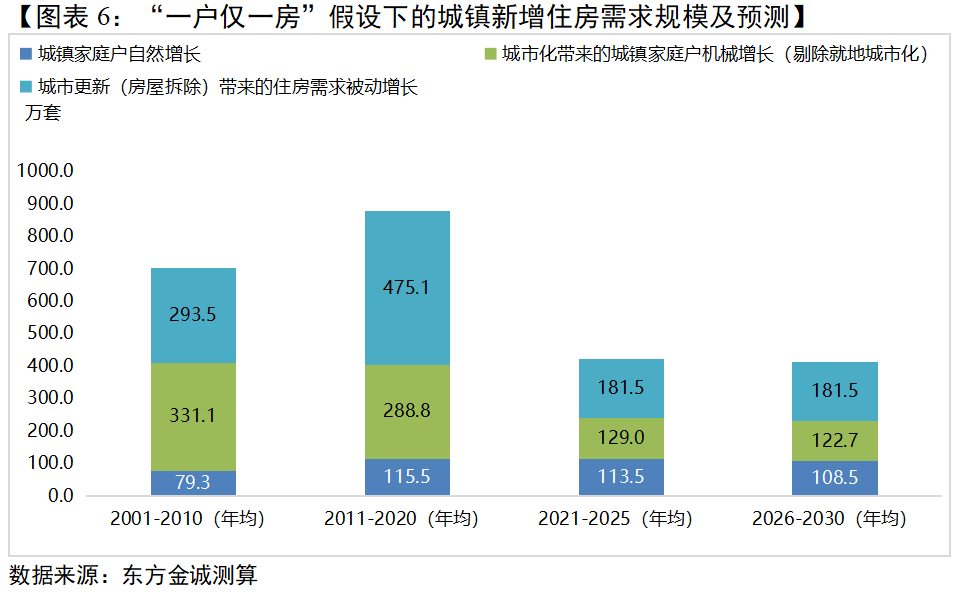

城镇家庭户数自然增长:假设城镇化率保持不变,特定时间段内城镇家庭户数的增长,主要来自存量城镇人口的自然增加,因而其增速应与期间人口自然增长率大致相当。我们结合人口自然增长率和城镇家庭户均人口数两个指标,计算得到2001-2010年自然增加的城镇家庭户数为年均79.3万户,2011-2020年提高至年均115.5万户。

由于人口自然增长率的长期预测难度很大,因此,在预测未来5-10年的自然增加城镇家庭户数时,我们采用了与测算历史数据不同的方法——鉴于20-34岁青年人口是城镇新增住房需求主力,在过去20年为房地产市场带来了稳定的购房需求,因而可以通过测算未来5-10年的城镇青年人口规模来预测城镇家庭户数的自然增长潜力。

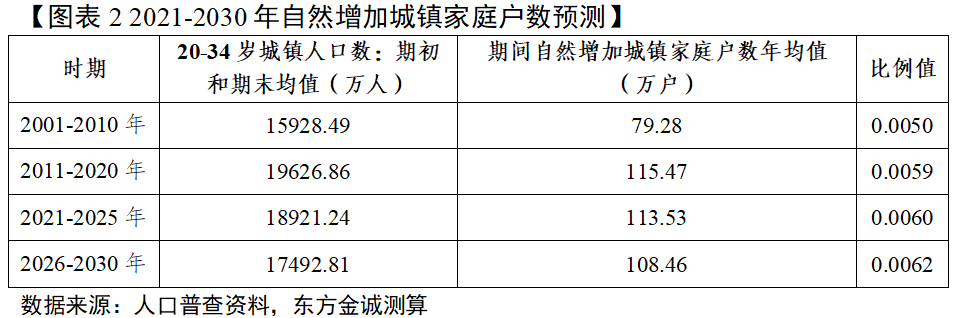

具体方法为,(1)根据第七次人口普查资料公布的各年龄总人口数、《中国人寿保险业经验生命表》中的各年龄死亡率以及我们对青年人口城镇化率的中长期预测,计算得到未来5-10年城镇青年人口数;(2)依据过去20年城镇青年人口数与自然增加城镇家庭户数之间的比例关系,预测未来5-10年的自然增加城镇家庭户数。如图表2所示,2001-2010年,自然增加城镇家庭户数年均值和20-34岁青年人口规模之间的比例关系为0.0050,2011-2020年提高至0.0059,原因是城镇家庭户均人口数的下降。考虑到我国城镇小家庭化趋势还将延续,在进行预测时,我们将这一比例值向上进行了微调,以体现城镇家庭户均人口数的进一步减少。

最终计算结果显示,未来5-10年,城镇青年人口规模和自然增加城镇家庭户数较2011-2020年将有所下降。其中,2021-2025 年自然增加城镇家庭户数将降至年均113.5万户,2026-2030 年将降至年均108.5 万户。需要说明的是,这一预测方法依赖的是两个指标间的数量比例关系,其逻辑严密性不及基于人口自然增长率和户均人口数的测算方法。但考虑到这两个指标间有一定的因果联系,且未来10年城镇青年人口规模的可预测性较强,因此,这一方法测算出的结果反而更为可靠。

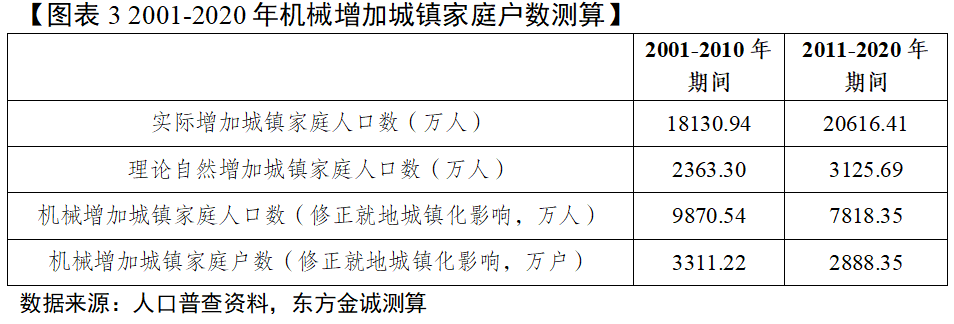

城镇家庭户数机械增长:城镇家庭户数的机械增长主要指由城镇化带来的增长。测算方法为“实际增加城镇家庭户数-理论自然增加城镇家庭户数”,同时需要修正就地城镇化的影响。就地城镇化指在本镇、本村实现的城镇化,其会带来城镇家庭户数的增加,但不会产生新增城镇住房需求。在我国城镇化进程中,就地城镇化和异地城镇化齐头并进。据吴璟和徐曼迪(2021)测算,2001-2010年就地城镇化占比37.4%,2011-2015年升至56%。如图表3所示,修正就地城镇化影响后,2001-2010年,因城镇化而新增的城镇家庭住房需求年均为331.1万套,2011-2020年降至288.8万套。

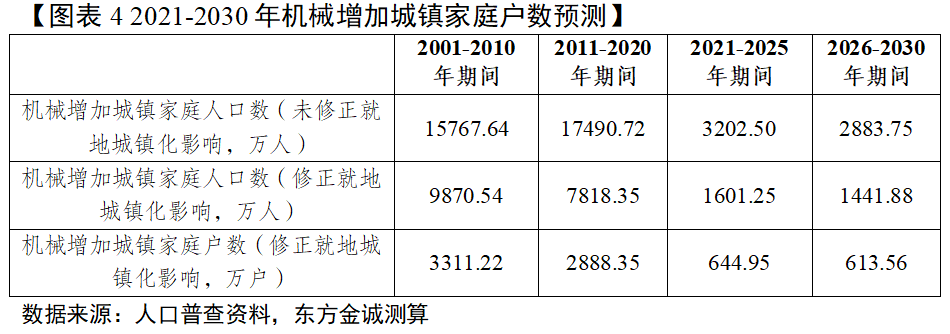

预测未来5-10年机械增加城镇家庭户数,关键在于预测城镇化率走势。2021年我国城镇化率为64.7%,根据社科院的研究结果,到2035年将达到72%。经过线性插值后,预计2025年城镇化率将达到66.8%,2030年达到69.4%,由此计算得到2021-2030年每年因城镇化率提升而新增的城镇人口数量。随着各大城市户籍政策放开,我们预计未来10年就地城镇化比例将有所下降,故按照50%的就地城镇化比例进行修正;再结合我们对未来5-10年城镇家庭户均人口数的预测,最终计算得到2021-2025年年均机械增加城镇家庭住房需求为129.0万套,2026-2030年年均为122.7万套,与过去20年相比明显下降。

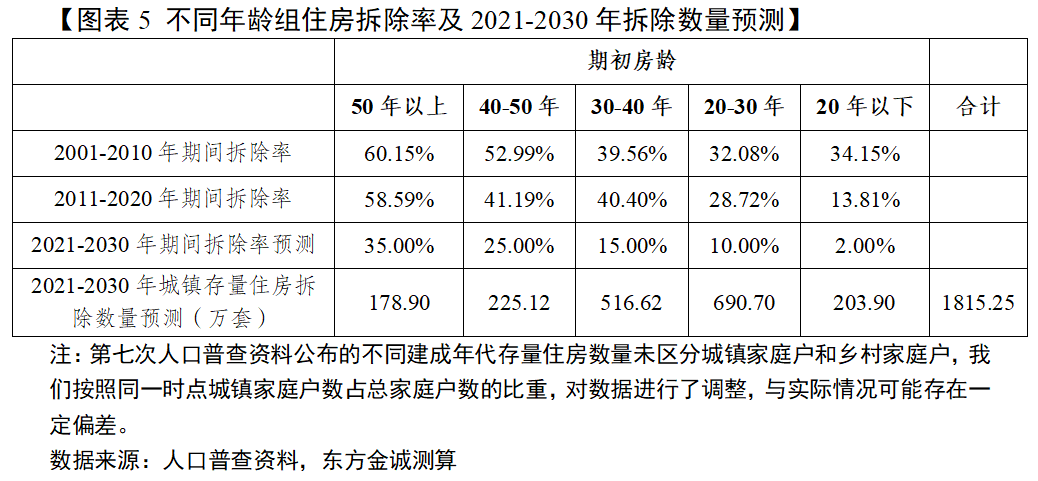

2.因城市更新而带来的被动新增住房需求测算

与 2001-2010年相比,2011-2020年期间,由存量住房拆除引致的被动新增住房需求大幅提升,这源于我国在 2010 年前后启动的大规模棚改。根据第五至第七次人口普查资料所公布的不同建成年代家庭户住房数量,我们将各期末存量住房根据房龄进行分组,分别计算得到不同时期城镇存量住房的拆除数量以及不同年龄组房屋的拆除率。结果显示,2001-2010年年均拆除数量为293.5万套,2011-2020年大幅增加至年均475.1万套。

2021年8月31日,住建部发布《关于在实施城市更新行动中防止大拆大建问题的通知》。这意味着过去10年快速推进的城市更新行动暂告一段落,城市更新速度会放慢,更新模式也会发生改变(从棚改到旧改),未来因城市更新而引致的新增住房需求将会明显下降。基于此政策导向,我们将各年龄组房屋的历史拆除率大幅下调,作为未来10年城镇存量住房拆除率的预测值,同时结合第七次人口普查资料公布的各年龄组存量住房数量,计算得到2021-2030年年均城镇存量住房拆除数量将为181.5万套,较2011-2020年均值大幅减少294万套。

3.“一户仅一房”假设下未来5-10年城镇新增住房需求预测

我们将城镇新增住房需求拆分为自然增加主动新增需求、机械增加主动新增需求、被动新增需求三个部分,分别对应了人口红利、城镇化和城市更新这三大驱动房地产市场在过去20年快速扩张的关键因素。展望未来,这三个因素都将有所弱化,这将带来未来5-10年城镇新增住房需求的趋势性下降。根据我们的测算,2021-2025年城镇新增住房需求为年均424万套,较2011-2020年下降51.8%,2026-2030年将进一步降至年均413万套。

二、“一户或多房”假设下的城镇新增住房需求预测

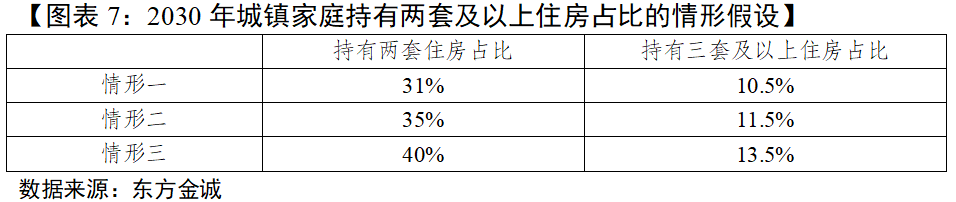

上述测算的假设是每个城镇家庭户需要且仅需一套住房,并未考虑一个家庭持有两套及以上住房的情况。央行发布的《2019年中国城镇居民家庭资产负债情况调查》显示,我国城镇家庭住房拥有率为96%,其中拥有一套住房的家庭占比为58.4%,两套住房占比为31%,三套或三套以上住房占比为10.5%,户均拥有住房1.5套。根据我们的测算,理论上,2011-2020年年均新增城镇家庭户数为879万户,按户均住房1.5套计算,实际年均新增城镇住房需求达1319万套,这与我们基于住宅销售面积、城镇家庭户均人口数和人均住房面积计算得到的住宅销售套数(期间为年均约1200万套)大致相当。那么,未来10年拥有两套及以上住房的城镇家庭户占比会否提升?

一方面,伴随居民生活水平提高以及生育政策放开,未来改善性住房需求将会增加,可能会有更多城镇家庭主动或被动持有两套及以上住房。其中,被动持有是指因原住房无法出售或出租而被迫持有两套及以上住房的情形。通常情况下,当一个家庭更换住房时,其原住房会对外出售或出租。假设某段时间新增一个家庭,同时存量家庭中有一户购置新房,但将原住房出售给新增家庭,那么在这一时期,尽管存量家庭购置改善性住房一套,新增家庭购置首套房一套,但总体新增住房数量与新增家庭户数一致,仅为1套。但这一假设是理想化的情况,现实中,并非所有原住房都能顺利出售。预计随着拥有两套及以上住房的家庭占比提升,加之新房供应充足,因原住房无法出售或出租而被动持有两套及以上住房的情况将有所增加。

另一方面,过去20年,城镇家庭持有两套及以上住房的情况,很多源于房价快速上涨预期下的投资或投机行为,或者大规模城市更新带来的拆迁补偿。但未来10年,这两个因素都将弱化。同时,政策环境的不确定性,尤其以房产税的征收为代表,也会抑制城镇家庭主动持有两套及以上住房的意愿。

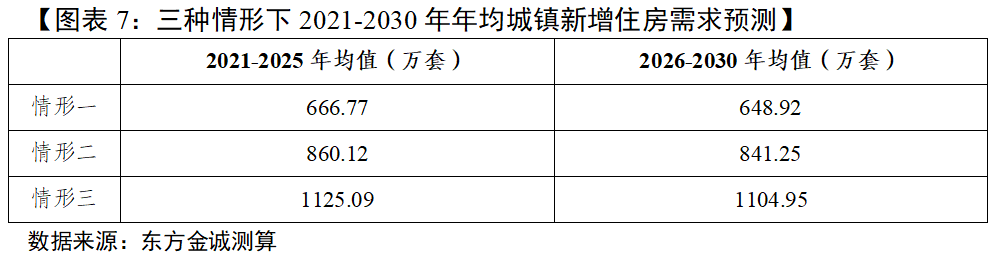

我们认为,上述第一方面因素会带来城镇家庭持有两套及以上住房占比的提升,第二方面因素则会下拉这一比重。两种力量在博弈中孰能占据上风,很大程度上取决于未来的政策环境,包括人口政策、宏观金融货币政策和房地产行业调控政策等。考虑到政策前景和政策效果的不确定性,我们假设了图表7所示的三种情形。

三种情形下,我们对未来5-10年的城镇新增住房需求(含新增家庭首套住房需求以及新增和存量家庭二套及以上住房需求)进行了测算。结果显示,受人口自然增长率下降、城镇化率提升速度边际放缓、大规模城市更新告一段落等因素影响,未来5-10年我国城镇新增住房需求将出现系统性下降。即便考虑在政策友好前提下,城镇家庭持有两套及以上住房占比明显提升的乐观情形,未来5-10年城镇新增住房需求也不及过去10年。

基于以上测算,结合我们对未来5-10年房价涨幅、城镇家庭户均人口数和人均住房面积的预测,我们计算得到三种情形下未来5-10年城镇住房的年均销售面积和销售额。

如图表8所示,随着城镇住宅增量需求萎缩,未来5-10年住宅销售面积将有所下滑。这意味着,数量因素无法再为销售额的增长提供动力,反而会成为下拉力量。与此同时,在房住不炒的政策基调和增量需求萎缩影响下,未来房价走势也难以重演过去的快速上涨局面。由此,受量价两方面因素抑制,在情形一和情形二下,未来5-10年住宅销售额年均值较2016-2020年均有所萎缩,情形三下,未来5-10年住宅销售额年均值虽将高于2016-2020年,但增速相较过去10年将明显放缓。

本文作者 | 研究发展部 冯琳 于丽峰 曹源源

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、研究观点等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。未获书面授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方或/及发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

本研究报告的结论,是在最初发表本报告日期当日按照东方金诚的研究流程及标准做出的独立判断,遵循了客观、公正的原则,未受第三方组织或个人的干预和影响。东方金诚可能不时补充、修订或更新有关信息,也可能发出其他与本报告所载内容不一致或有不同结论的报告,但没有义务和责任更新本报告并通知报告使用者。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本声明为本研究报告不可分割的内容,任何使用者使用或引用本报告,应转载本声明。并且,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。