21世纪经济报道记者费心懿 实习生周晗驰 上海报道

编者按:《光伏A股周报》旨在记录、评述A股光伏板块和龙头企业的一周行情表现,总结影响行情表现的关键因素,任何观点不构成投资建议。

本周(7月10日至7月14日),A股光伏板块继续调整。

21世纪经济报道新能源课题组结合Wind数据,统计了78只A股光伏概念股,覆盖硅料、硅片、电池片、组件、电站、辅料、设备等产业链各环节。截至7月14日收盘,上述78只光伏概念股合计市值约2.57万亿元。

1.光伏上游价格基本维稳,多只光伏股上半年业绩预增

消息面上,7月14日,国家发展改革委、国家能源局、国家乡村振兴局发布《关于实施农村电网巩固提升工程的指导意见》,提出到2035年,基本建成安全可靠、智能开放的现代化农村电网。

《意见》强调,推进配套供电设施建设,助力农村电气化水平提升,服务新能源汽车下乡。要统筹考虑乡村级充电网络建设和输配电网发展,做好农村电网规划与充电基础设施规划的衔接,加强充电基础设施配套电网建设改造和运营维护,因地制宜、适度超前、科学合理规划县域高压输电网容载比水平,适当提高中压配电网供电裕度,增强电网支撑保障能力。在东部地区配合开展充电基础设施示范县和示范乡镇创建,构建高质量充电基础设施体系,服务新能源汽车下乡。

产业链上,中国有色金属工业协会硅业分会公布的多晶硅报价显示,本周国内N型硅料价格区间在7.3万至8.2万元/吨,成交均价为7.45万元/吨,周环比涨幅为0.4%;单晶致密料价格区间在6.00万至7.40万元/吨,成交均价为6.57万元/吨,周环比持平。

硅业分会指出,本周整体硅料市场持稳微涨,其中N型硅料与P型硅料之间的价差进一步拉大。按当前复投料价格计算,仍接近多晶硅企业平均生产成本,检修停产的情况也有发生。供应方面,三季度新项目包括东立、宝丰、上机、合盛等项目多数于7月底投产,整体供应过剩的格局并未扭转。需求方面,近期下游硅片企业提升开工率,主要为集采引发的提产,需求有小幅改善的迹象。随着三季度多数N型电池产线爬坡升级,下游企业增加N型硅料(包括部分复投料)的采购,因此预期N/P型硅料价差或将进一步被拉大。

本周硅片价格小幅反弹。M10单晶硅片(182mm/150μm)成交均价为2.80元/片,周环比增幅1.82%;N型单晶硅片(182mm/130μm)成交均价为2.87元/片,周环比增幅1.77%;G12单晶硅片(210mm/150μm)成交均价为3.75元/片,周环比增幅为0.54%。

硅业分会指出,本周硅片价格小幅反弹,主要有两方面原因,其一是由于原材料价格小幅波动,下游传导成本提升;其二是本月产出因天气原因小幅下调预期,供需关系有转好迹象。

供给方面,四川地区高温限电,四家企业不同程度降负荷生产。近期由于高温炎热,各级单位分别采取不同应对措施,前期内蒙古自治区包头市结束限电后,四川地区开始新一轮限电。据统计,四川地区目前单晶硅产能合计97GW,分布在乐山市和宜宾市,本次限电各家分别影响当月产出的10%-30%,约合1.4GW左右。需求方面,电池价格小幅反弹,组件价格持稳运行。电池端,M10单晶PERC电池片主流成交价提升至0.72元/W,三季度随着TOPCon等技术路线的N型电池大规模投产,刺激N型需求。N型产品性价比经过市场权衡后,N/P价差有收窄趋势。组件端,主流成交价维持在1.3-1.4元/W之间。海外出口方面,出口维持火热,溢价订单成交规模大。

值得一提的是,7月7日,阿特斯、东方日升、晶澳、晶科、隆基、天合、通威、一道、正泰9家组件企业联合发布倡议,就新一代矩形硅片中版型238Xmm*1134mm组件标准化尺寸达成共识,矩形硅片的尺寸之争暂告一段落。组件尺寸定为2382mm*1134mm,组件长边纵向孔位距为400mm/790mm/1400mm。

上市公司方面,7月13日,海优新材宣布,公司向特定对象发行股票方案获证监会同意注册批复。海优新材发布的预案显示,本次定增公司预计募集11.36亿元,其中3.16亿元用于补充流动资金,其余资金分别用于年产2亿平米光伏封装材料生产建设项目(一期)、上饶海优威应用薄膜有限公司年产20000万平光伏胶膜生产项目(一期)。

7月16日,阿特斯发布公告称,拟在内蒙古自治区呼和浩特市投资建设光伏新能源全产业链项目,一期项目总投资约180亿元,固定资产投资约130亿元。

据悉,该项目总体规划分为三期,其中项目一期为年产30GW单晶拉棒项目、80GW坩埚项目、10GW单晶切片项目、10GW太阳能电池项目、5GW光伏组件项目、5GW相关配套产品项目;二期为年产25GW单晶拉棒项目、5GW单晶切片项目、5GW太阳能电池片项目、5GW光伏组件项目、5GW相关配套产品项目;三期为年产25GW单晶拉棒项目、5GW单晶切片项目、5GW太阳能电池片项目、12万吨工业硅项目、10万吨多晶硅项目。

与此同时,本周亦有多家光伏股披露上半年业绩预告,均实现同比大幅提升。

TCL中环预计今年上半年业绩大幅上升,归属于上市公司股东的净利润为44.80亿至46.80亿元,净利润同比增长53.57%至60.42%。双良节能预计2023年上半年净利润约5.8亿元至6.8亿元,同比增长64.15%至92.45%。

爱旭股份预计同期归属于上市公司股东的净利润为12.60亿至14.00亿,净利润同比增长111.41%至134.90%。

2023年上半年,爱旭股份实现了电池及组件销售量18.5GW至19.0GW,其中PERC电池产能持续保持满产满销状态,ABC电池及组件产能爬坡顺利。另外,截至2023年6月末,珠海一期6.5GW高效ABC电池产能已实现满产,配套组件产能也在逐步投产中,为后续公司ABC产品销售奠定了基础。

钧达股份预计同期归属于上市公司股东的净利润9亿元至11亿元,同比增长230%至300%。报告期内,钧达股份电池片出货量为11.4GW,同比增长181%。其中P型PERC出货量4.84GW,N型TOPCon出货量6.56GW。半年公司电池片出货11.4GW,同比增长181%。公司TOPCon二期项目投产在即,下半年TOPCon出货有望大规模放量。

2、龙头股本周走势分化,天合光能业绩向上与估值向下

本周,光伏板块共有41只个股浮盈。其中,四只个股周涨幅超过10%。

其中,迈为股份(300751.SZ)、锦浪科技(300763.SZ)、赛伍技术(603212.SH)在板块内领涨,周涨幅为15.92%、12.38%、12.26%。

本周股价周涨幅居前的十家A股光伏公司制图:21世纪经济报道

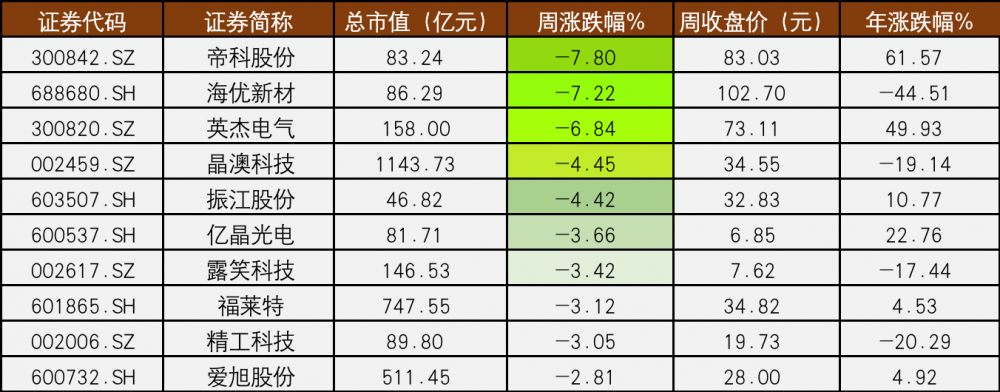

本周共有37个股浮亏,其中七只个股周跌幅超过10%。

其中,帝科股份(300842.SZ)、海优新材(688680.SH)、英杰电气(300820.SZ)在板块内领跌,周跌幅分别为7.80%、7.22%、6.84%。

本周股价周跌幅居前的十家A股光伏公司制图:21世纪经济报道

龙头股方面,本周千亿市值的龙头股数量为6只。晶澳科技(002459.SZ)在龙头股中领跌,周跌幅超4%。隆基绿能(601012.SH)和通威股份(600438.SH)在龙头股中表现较好,周涨幅分别为9.80%和6.43%。

本周市值居前的光伏龙头股制图:21世纪经济报道

值得注意的是,天合光能的估值受挫,股价继续下滑。最近五个交易日下跌1.58%,最新市值为811亿元,跌出市值居前十的龙头股榜单。而此时,距离该上市公司的市值高点已腰斩。

事情要从今年5月的一则大股东减持公告说起。

5月26日晚间,天合光能披露,兴银资本拟减持合计不超天合光能总股本5.23%的股票,即1.14亿股;兴璟投资拟减持合计不超总股本0.42%股票,即921.13万股。两者合计减持不超5.65%股份,按当日股价计套现近50亿元。减持公告披露后的第一个交易日,天合光能股价应声下跌16.34%。紧接着是连日下挫的股价。

而在光伏产能过剩的语境之下,天合光能仍奋力扩张。除了在6月底,天合光能再抛百亿规模融资计划。7月11日晚间,天合光能发布公告,与什邡市政府签订项目投资协议,计划在当地投建年产13GW单晶拉棒及配套项目生产基地,项目总投资约53亿元,其中天合光能出资约43亿元。

今年5月,公司也曾与什邡市政府签署协议,拟投建年产25GW单晶拉棒及配套项目,项目总投资约107亿元,其中天合光能出资约87亿元,什邡国有公司出资约20亿元。项目规划总用地面积约500亩,建设期为12个月。

但在业务端,与在资本市场上估值迥然相异的是其业绩预期。据多家第三方行业统计机构的数据,天合光能今年上半年的组件出货量有望位居前四,依旧稳居第一梯队。