7月以来高频数据亮点是居民生活半径、商业半径、货运流量等服务和流通端指标;供给端的开工率好坏参半;出口和汽车和6月相比大致稳定;主要偏弱、有待于进一步观测的是地产销售。

核心观点

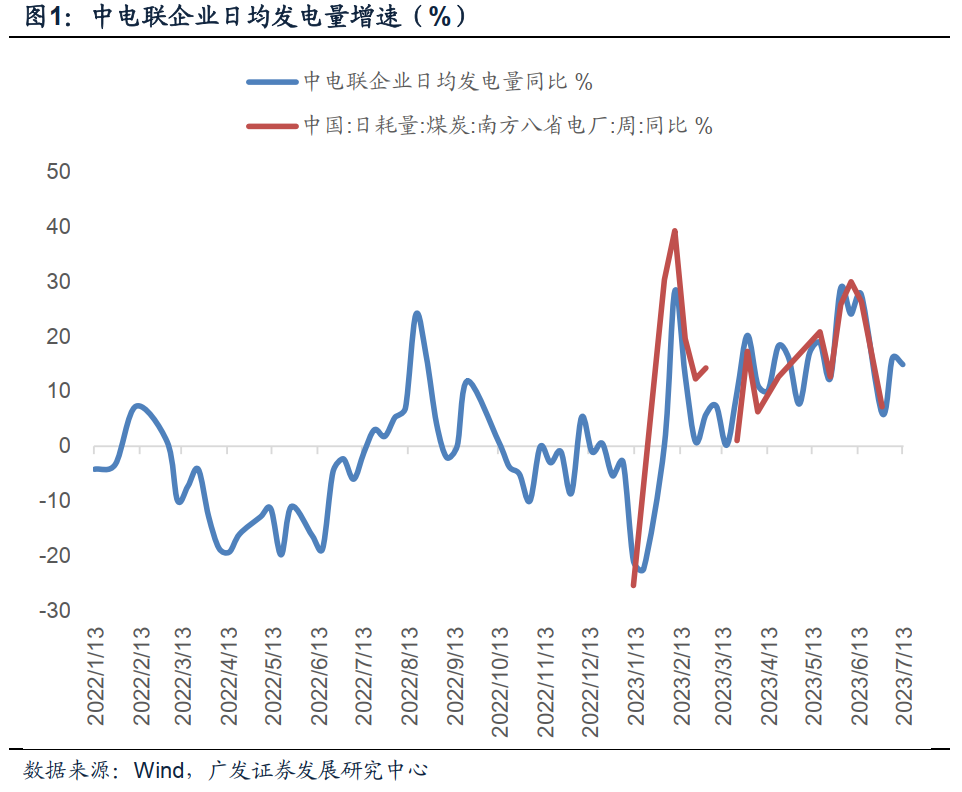

高温天气带动电厂负荷快速增长,单纯的用电、耗煤数据对于经济的表征作用有所降低。中电联统计6月30日-7月6日、7月7日-7月13日燃煤发电企业日均发电量同比增速16.1%、14.9%,高于6月最后一周数据,但整体低于6月中上旬读数。7月前11日南方八省周度日均耗煤量240.4万吨,数据刷新今年高位;7月前4日、前11日均耗煤量同比增速14.4%、13.9%。中电联表示“随着全国大部分地区进入新一轮高温天气,电厂日耗继续攀升”。

据中电联口径数据,6月30日-7月6日、7月7日-7月13日燃煤发电企业日均发电量同比增速16.1%、14.9%(6月周度发电量同比增速区间为6.0%-27.6%,6月最后一周增速6.0%)。发电企业日均耗煤量环比增速录得7.0%、11.0%(6月最后一周环比0.7%,去年7月前两周环比区间-3.6%-15.2%)。

7月前11日南方八省周度日均耗煤量240.4万吨。7月前4日、前11日耗同比增速14.4%、13.9%(6月耗煤量同比增速区间为25.6%-30.0%,今年同比高点为2月前9日的39.3%)。

中电联表示“高温天气促使发电负荷快速增长,发电量环比增长较快,供热量基本持平。电煤耗量环比继续增长,入厂煤量持平,电厂煤炭库存继续回落。7月13日,纳入统计的发电企业煤炭库存可用天数21.9天”。

居民生活半径环比扩张。7月前18日全国十大城市地铁客运量日均为6069万人,环比6月均值回升6.4%,同比增速录得37.0%。前两周数据(截至15日)分别为6164、6188万人,相较6月最后一周5366万人分别增长14.9%、15.3%。不过地铁数据的变化在多大程度上包含高温天气影响有待于进一步观察。

截至7月18日,北京、上海、广州、深圳月均值客运量分别录得1043万人(6月日均969万人)、1047万人(6月日均1017万人)、929万人(6月日均863万人)、810万人(6月日均726万人)。全国十大城市地铁客运量日均值6069万人次,5-6月数据分别为5619、5704万人;本月前两周数据分别为6164、6188万人,6月最后一周为5366万人。除四大一线城市外,南京、重庆、苏州、成都地铁客运量均值环比涨幅在2.2%-16.6%不等。地铁客运量作为居民生活半径与社交距离的影子指标,居民生活半径缩短无疑会影响消费和服务业。

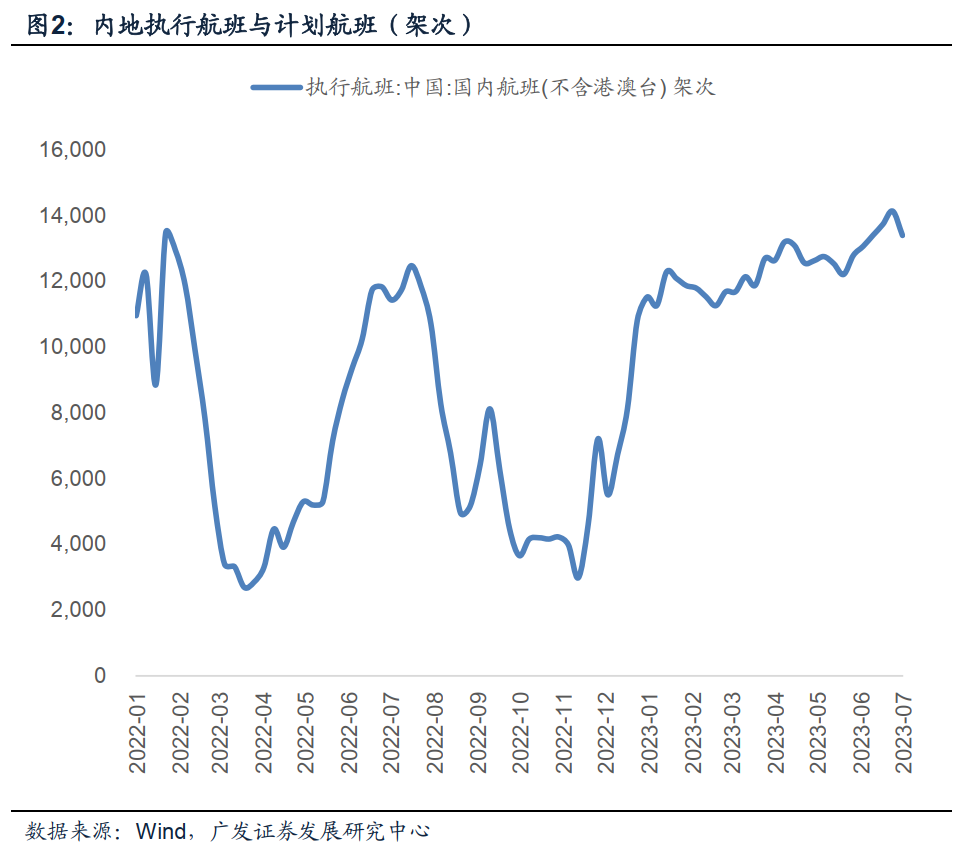

暑期商务活动半径延续扩张。截至7月18日,国内执行航班(不含港澳台)日均值环比上行8.2%,5-6月环比增速分别为0.9%、0.5%。7月前两周(截至15日)执行航班绝对值维持在13300架次以上,前两周均值较2021年4月15530架次的历史高位差距在11%左右。

截至7月18日,国内执行航班日均值录得13835架次,其中5-6月度日均值分别为12727、12784架次,环比读数升至8.2%。本月前两周执行航班日均值分别录得13730、14131架次,计划航班日均值分别为14912、15134架次,7月(前两周)国际航班、港澳台航班均值分别录得969、273架次的历史新高。历史上航班指标与服务业活动预期指数高度相关。

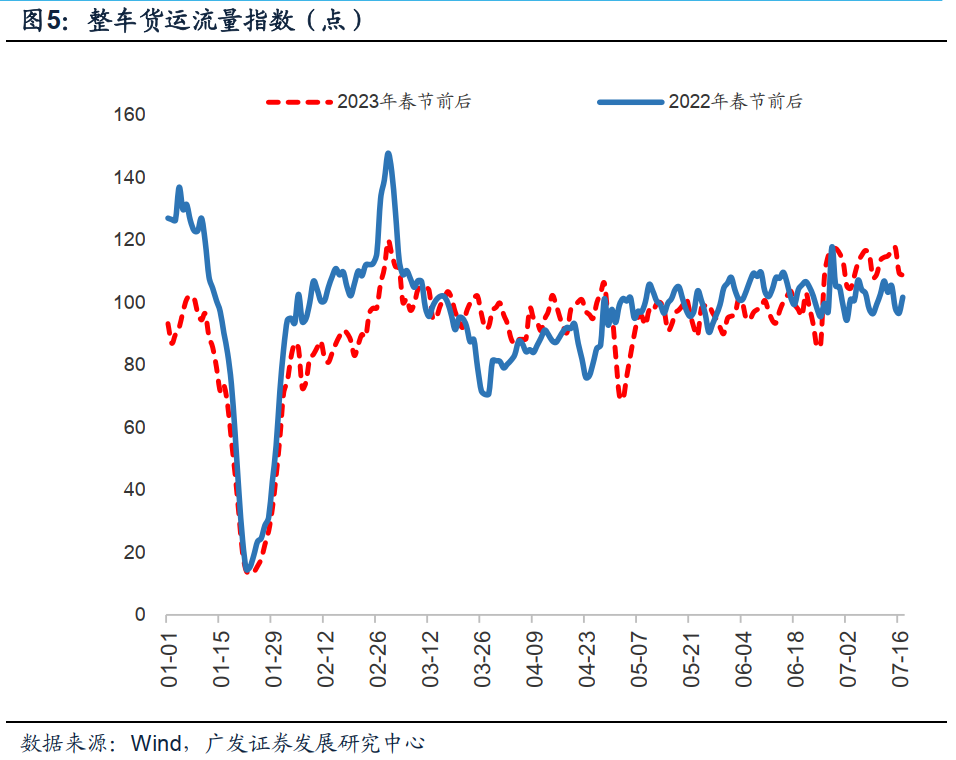

整车货运流量数据出现了统计调整,历史数据也同样有追溯调整。新的读数下,7月1日-8日、9日-17日均值分别为111.4、112.4,前17日均值较6月全月均值99.9回升12.1%,似乎在好转的趋势中。整车货运量代表生产性服务业的情况,其背后广泛对接内需工业、建筑业、出口等需求。

G7物流数据显示:截止到7月17日,全国整车货运流量指数月均值录得111.9,相较去年同期均值回升9.3%,相较6月均值上升12.1%。其中7月1日-7月8日、7月9日7月17日均值分别为111.4、112.4,周度数据大致落于今年高位区间。整车客运量数据自今年3月1日(二月初十)触顶以来小幅回落,2021-2022年季节性高点分别为3月22日(二月初十)的146.9,以及3月11日(二月初九)的147.7。

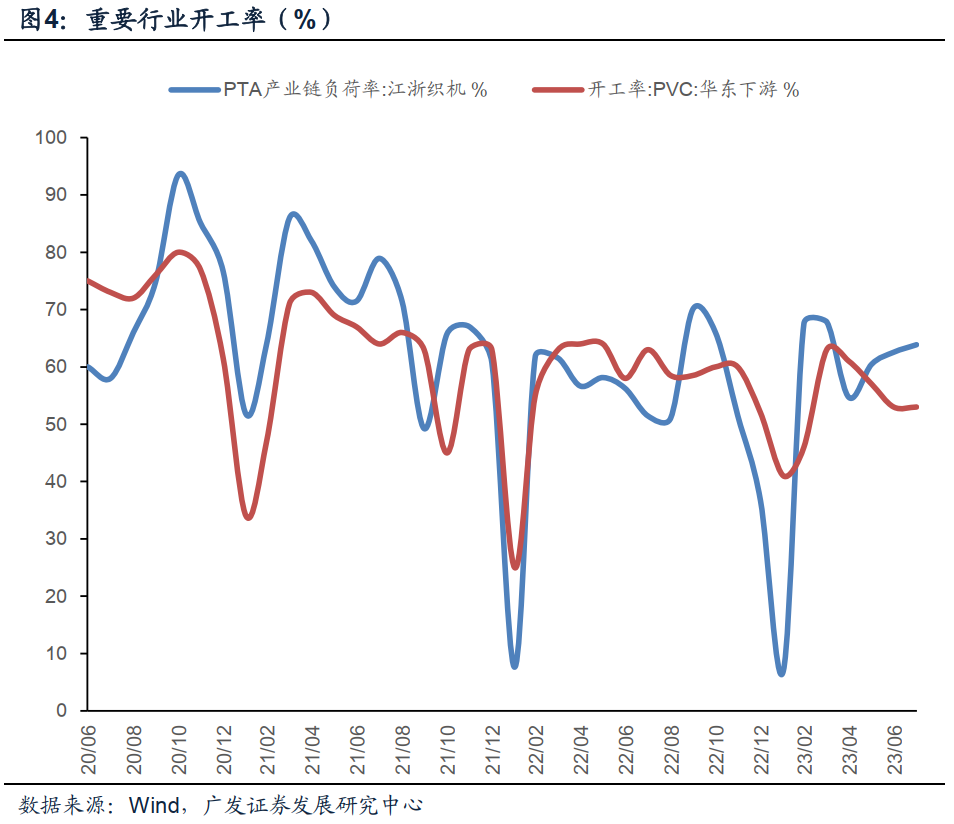

7月前二周全国247家高炉开工率均值环比6月均值增长1.2pct;焦化企业开工率均值为72.7%,环比回落0.2pct。PTA江浙织机负荷率环比、同比分别为2.0、10.9pct。PVC开工率均值72.9%,环比、同比分别为3.5、-3.9pct。全国苯乙烯开工率均值为68.0%,高于6月均值的67.3%。山东地炼开工率均值为64.1%,略低于6月64.2%。截至7月第二周,汽车半钢胎、全钢胎开工率环比分别录得1.5、4.1pct。

截至7月前两周,全国247家高炉开工率均值为84.4%,环比、同比增幅分别录得1.2、8.2pct。焦化企业开工率均值72.7%,环比、同比增幅分别录得-0.2、2.3pct。PTA江浙织机负荷率均值录得62.8%,环比、同比增幅分别录得2.0、10.9pct。全国PVC开工率均值72.9%,环比、同比分别为3.5、-3.9pct;全国苯乙烯开工率均值录得68.0%,高于6月均值的67.3%。山东地炼开工率均值录得64.1%,略低于6月64.2%。7月前两周汽车半钢胎开工率分别录得71.1%、71.3%,6月最后一周读数69.9%;7月前两周全钢胎开工率分别录得63.1%、63.2%,6月最后一周读数59.2%。

7月前14日全国水泥出货率仍处季节性低位。数字水泥网统计前两周全国水泥出货率分别为55.1%、54.1%,月均值(截至7月14日)录得54.6%,较去年同期回落7.8pct,环比6月延续季节性回落。全国石油沥青开工率环比回升,7月前两周均值环比、同比增幅分别为0.8、-1.0pct。我们理解水泥则主要对应地产,石油沥青则对应基建投资需求。

据数字水泥网口径数据,7月前14日全国水泥出货率分别为55.1%、54.1%。前14日均值54.6%,环比6月回落3.1pct,相较去年同期回落7.8pct。

7月前两周,全国石油沥青开工率月均值录得35.0%,环比、同比增幅分别录0.8、-1.0pct。

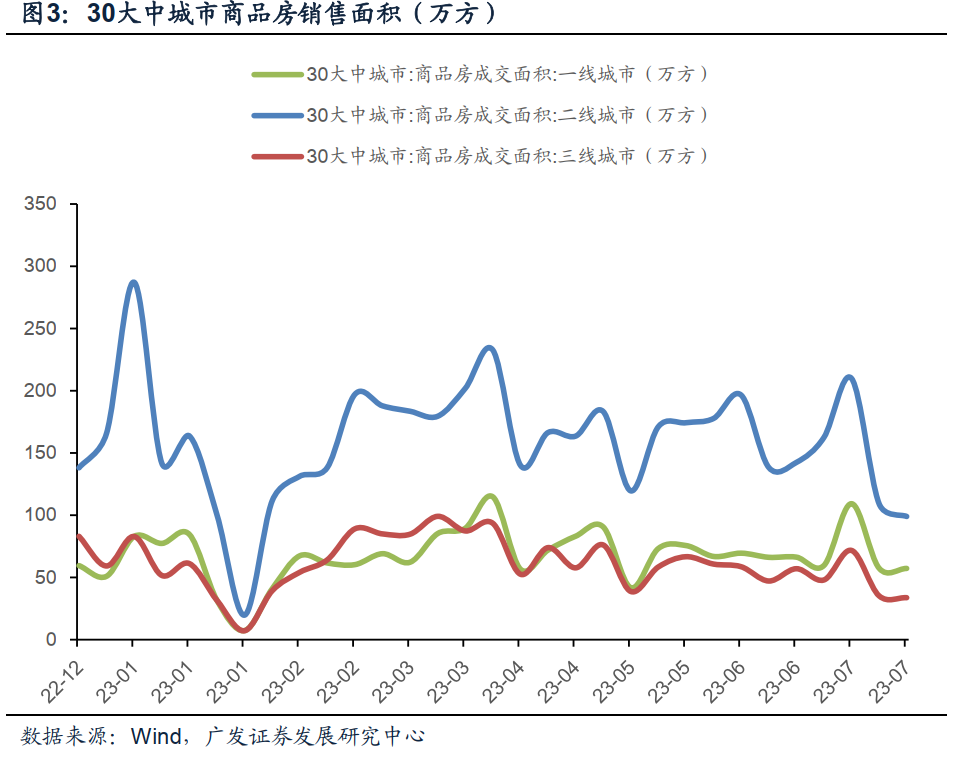

7月前18日30城地产销售呈现“淡季更淡”的特征。前17日30大中城市日均成交面积27.5万方,5-6月日均成交为42.8、42.0万方。一、二、三线城市日均成交同比录得-22.2%、-40.2%、-35.9%。从周度分布来看,30城剔除周末后第一周(3日-7日)、第二周(10-14日)的成交日均值分别为33.9、31.9万方,相较6月最后一周读数显著回落。

截至7月18日,全国30大中城市商品房成交日均面积录得27.5万方,其中前两周数据分别录得30、27万方(6月均值42.0万方),月均值环比回落至-34.6%,相较去年同期下降34.9%。剔除周末后第一周(7月3日-7日)、第二周(7月10日-14日)的成交日均值分别为33.9、31.9万方,6月最后一周(6月26日-6月30日)日均成交为69.5万方。7月前18日一、二、三线城市成交面积同比增速分别录得-22.2%、-40.2%、-35.9%(6月同比分别为-18.5%、-38.7%、-24.3%)。

主要城市二手房数据偏弱。截至7月17日,北京二手房成交(签约)套数月均值342套,环比回落23.4%;深圳、成都、南京二手房成交面积环比增速录得-31.1%、-10.1%、-16.8%。截止到本月前15日,百城土地溢价率月均值5.6%。

7月前10日韩国出口同比-14.8%,低于6月同比的-6%,但部分与基数抬升有关,去年7月全月同比8.6%为下半年高点。前10日韩国半导体、计算机外围设备、无线电通讯设备出口增速录得-36.8%、40.8%、-27.1%。从出口结构来说,韩国出口是观测中国电子产业链出口的影子指标。中国7月出口同样面对较高基数。

7月前10日韩国出口增速-14.8%(6月全月同比-6%,5月全月同比-15.2%,去年同比6.1%),其中半导体前10日出口同比-36.8%(6月前20日同比-23.5%),计算机外围设备前10日出口同比40.8%(6月前20日同比-14.6%),无线电通讯设备前10日出口同比-27.1%(6月前20日同比-0.7%)。

7月前9日乘联会口径乘用车日均零售量3.7万台,环比6月同期下降2%,较去年同期下降7%。前9日批发销量环比回落3%,同比下降9%。新能源车零售环比上月同期下降1%,同比回落13%。乘联会指出“由于去年7月的车购税减税拉动销量,而今年是正常销售时间,因此月初的同比下滑很正常”。

乘联会口径显示:7月前9日乘用车日均零售销量3.7万辆,环比、同比分别录得-2%、-7%(6月同比-2%);乘用车日均批发销量3.7万辆,环比、同比分别录得-3%、-9%(6月同比2%)。乘联会表示“今年是自2020年以来3年管控后的首个暑假,出行游玩热情较高,购车、换车出游也是部分家庭的新选择,有利于购车消费。本地市场也面临着暑期学童接送、短途夏令营等活动场景,继续利好出行市场订单获取与恢复”。

简单总结,7月以来高频数据亮点是居民生活半径、商业半径、货运流量等服务和流通端指标;供给端的开工率好坏参半;出口和汽车和6月相比大致稳定;主要偏弱、有待于进一步观测的是地产销售。

核心假设风险

国内宏观经济下行压力超预期;政策稳增长力度超预期;二次感染风险对经济的扰动超预期;海外货币政策影响超预期;海外经济下行对于国内出口的影响超预期。全球金融条件变化对经济影响超预期。

报告信息

本摘要选自报告:《广发宏观:7月经济初窥》2023-7-19

报告作者:

郭磊 S0260516070002

贺骁束 S0260517030003

END

重要声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号或者收到、阅读本微信号推送内容而视其为客户。

完整的投资观点应以广发证券相关人员所发布的完整报告或为准。广发证券不对其报告及其来源、出处的准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任将自行承担。