尽管近期的宏观经济指标仍显疲软,但并不能就此判断中国已经陷入长期下行周期。从过去40多年的长期趋势看,经济增速的确在下行。在改革开放的前30年(1978-2008),实际GDP的平均增速高达10.3%,新冠疫情之前的十年(2009-2019)为7.7%,疫情三年(2020-2022)为4.5%,2023年前三季度为5.2%。中国经济处在深度调整期,短期内面临房地产市场持续去杠杆、企业去库存、政策人事调整等多方面因素的制约,因此期待经济增长率能立刻回归至疫情前是不现实的。然而,我们并不认为这样程度的经济减速会持续。

长期看,中美竞争加剧、人口老龄化、供应链升级、产业外移等因素对就业、科技和政策选择有重大影响。其中有积极的因素,比如教育状况的改善显著提升了人力资本深度,尽管劳动力的数量在减少。根据中美两国教育部的最新数据,中国2021年获得工科学位(包括计算机、能源、海洋、电子等专业)的人超过140万,是美国的四倍。庞大的工程师队伍形成了所谓的“工程师红利”,能够降低企业研发成本,并支撑大规模的产业升级。供应链的自动化和智能化替代了部分低端人工,将产业工人推向城市服务业,比如快递、网约车司机和网络直播等能够创造大量临时岗位并支付较高工资的职业。在此过程中工业生产率和附加值上升,从而带动收入增长。与此相对应,面向高端工业的服务业迅速壮大,包括工业设计、知识产权服务、法律、金融和税务服务的覆盖范围都大幅拓宽了。企业在合规、产权保护、依法纳税、风险中性等符合现代商业操作的意识在近几年显著增强。

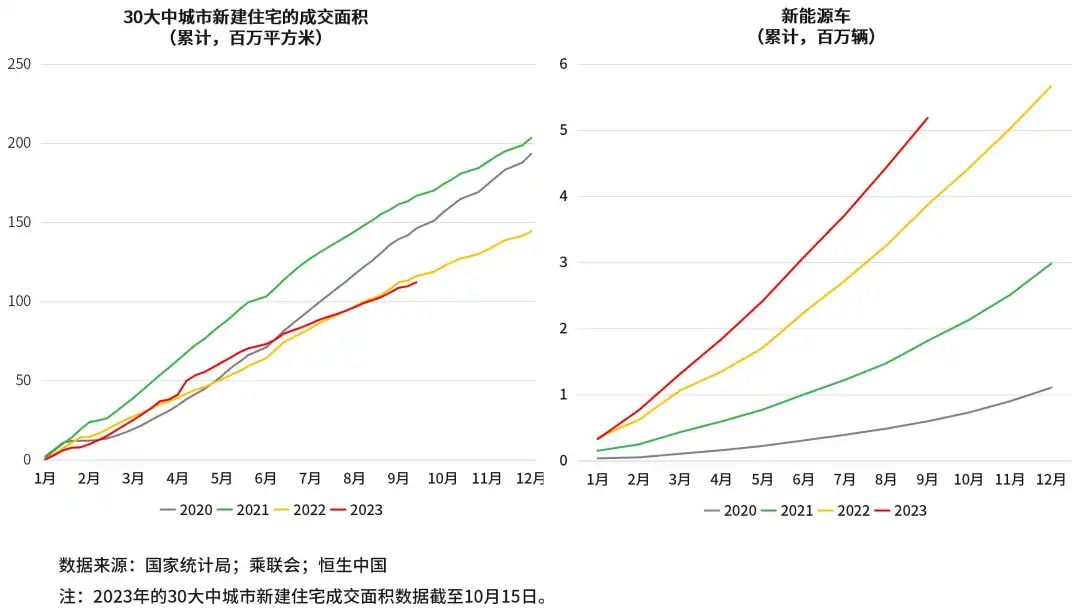

目前的房地产并未走出低迷局面。最新数据显示,2023年前三季度住房销售同比下降7.5%,前8月新房价格同比下降0.6%,二手房价格同比下降3.2%。随着中国老龄化提速和出生率下降,长期的人口趋势并不支持全国范围内的房价上涨。区域中心城市的扩张会吸引更多的人口流入,对房价有支撑作用,但这也意味着小城市的人口流出会更显著,给当地的房地产市场和区域银行带来更大压力。

新能源产业可以部分抵消房地产减速带来的冲击。我们进行一个简单分类,将电动车(包括锂电池和充电桩)、太阳能电池、风电设备这三个项目算作新能源产业链,2022年总产值超过2.8万亿,增速为65%,占GDP的比重为2.3%。同期,房地产占GDP比重为6.1%,加上关联紧密的上下游产业,带动GDP可达到15%以上。假如新能源产业链能够每年增长15%,那么在2030年可以达到GDP比重的7%。

海外市场对于中国的新能源产业越来越重要。2022年,光伏电池及组件的出口占比达到国内总产值的30%,锂电池和电动汽车为15%。欧盟是最大的海外市场,2022年,欧盟27国占中国电动汽车和光伏组件出口的一半。10月,欧盟宣布对原产于中国的新能源车进口启动反补贴调查。历史经验表明,欧盟对中国的反补贴调查多以征税结案,且税额巨大。在欧盟发起调查后,其他国家通常也会跟进。这将抬高中国新能源企业的税收和法律成本。由于中国电动车对欧洲出口快速增长,预期类似的限制性政策会增多,不仅涉及贸易,也将波及中国企业的海外投资。

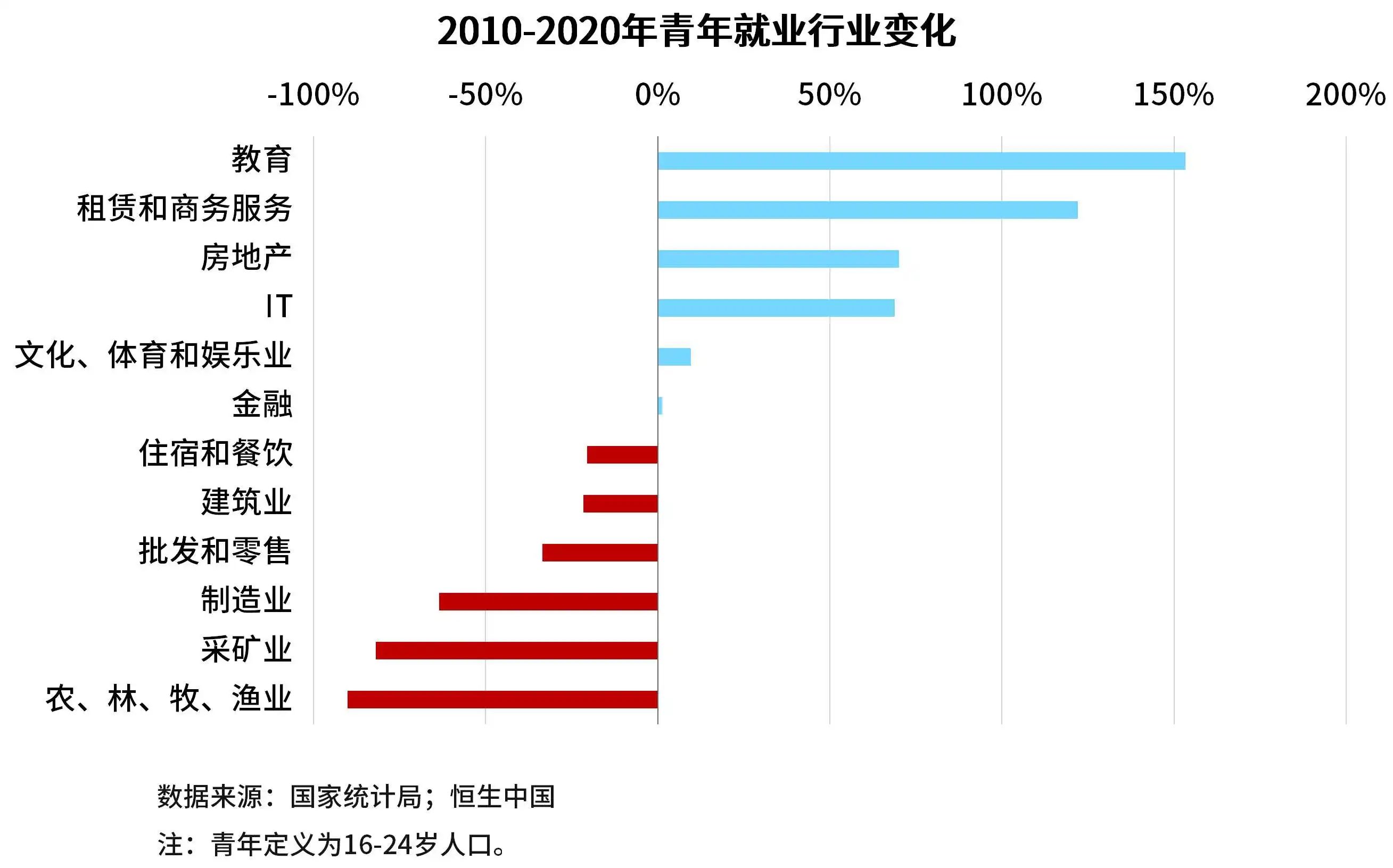

根据2010-2020年的经济普查数据,年轻人的就业集中于城市服务业,尤其是教育、租赁和商业服务、房地产、IT四大行业。然而,2021年前后的互联网平台监管收紧、房地产去杠杆和教培行业禁令导致这几大产业失去了新增就业的能力。这几大行业面临的困境与政策相关,对长期经济稳定的重视胜过了短期的经济增长。疫情后的服务业萎缩以及企业裁员加剧了就业市场压力。目前的宏观经济调控仍然依赖财政扩张,但是基建投资对解决大学生就业是几乎没有效果的。但我们认为高端服务业如金融、IT的困难是暂时的,在经济从底部走出后,对大学生的需求也会迅速恢复。

根据2022年的数据,16-24岁青年人的失业人口约为7百万,占城镇劳动力的1.5%,占城镇失业人口的28%。2023年的青年就业形势更加严峻。青年失业率高是世界的普遍现象,然而大学生失业率最高是中国独有的,中国的农民工和低技能工人失业率反而很低,已经回归正常趋势。大学生的就业困境部分来自产业结构调整,部分是由于市场供需失衡。2020年疫情后,许多学生推迟就业,选择留校深造,导致研究生的数量在疫情三年内比历史趋势多出33万人,大部分在今年集中毕业。

中国的产业升级仍在深化,对劳动力的需求变化巨大。面向工业的生产辅助型服务业,如程序员,属于高端劳动密集型产业,一般仍然要求本科以上学历。制造业的高端化也愈发明显,高端产业工人需要会编程或者操作数控机床,这通常要求长期在岗培训或者大专文凭。低端工人的岗位已开始大幅缩减,目前,制造业的劳动生产率远高于服务业。根据2022年的官方数据,中国以18%的制造业就业创造了28%的增加值,而服务业就业达47%,但只创造了53%的增加值。目前中国教育的结构仍偏重理论,面向产业的职业教育质量较低。2022年5月修改的《职业教育法》将会帮助培养高级产业工人,但成功转型有赖于企业和大学的紧密合作。

免责声明

本文件由恒生银行(中国)有限公司(“恒生中国”)发布。本文所载信息乃基于恒生中国认为可靠的资料来源,但该等资料来源未经独立核证。并且,本文包含的预测及意见只作为一般的市场评论,仅供参考。该等预测及意见为恒生中国或撰写本文件的(一位或多位)投资顾问于本文件刊发时的意见,可作修改而毋须另行通知。本文件并不构成,亦无意作为,也不应被诠释为有关投资于本文提及的任何证券或投资产品的投资建议,要约、要约邀请或推荐。

关于本文所含信息、预测或意见的公平性、准确性、完整性或正确性,以及任何该等预测或意见所依赖的基础,恒生中国不作任何明示或暗示的保证、陈述、担保或承诺,恒生中国亦不会就任何人使用或依赖本文所载任何该等信息、预测或意见而承担任何责任。阁下须自行评估本文所载信息、预测或意见的相关性、准确性及充足性,且如阁下认为必要或恰当,阁下可为该等评估开展相关独立调查。

恒生中国及其关联公司可能自营、承销本文提及的全部或任何证券和/或投资产品,或已经就此等交易建立头寸。恒生中国及其关联公司亦可能因进行本文提及的全部或部分证券和/或投资产品赚取佣金或费用。

本文提及的证券或投资产品可能并不适合所有投资者,且并未考虑各收件人的任何特定投资目标、财务状况或其他需要。在作出任何投资决定前,阁下须基于自身的投资目标、财务状况及特定需要而作出投资决定,如有需要,阁下应于作出任何投资前咨询阁下的专业顾问。

投资有风险。阁下应当注意投资价值可能向上或向下波动,且投资过去的表现不代表其未来表现。本文并不旨在识别相关证券或投资产品涉及的所有风险。

©版权[2023]恒生银行(中国)有限公司保留所有权利。未经恒生银行(中国)有限公司事先书面许可,不得将本文件之任何部分复制、储存于检索系统,或以任何形式或途径(包括电子、机械、复印、录制或其他)传送。