摘要

1、历史产能去化影响因素分析

复盘历史产能去化幅度&速度,其主要与亏损时长及幅度、季节性或突发疫病干扰、行业养殖结构的变化有关。影响因素一:通常亏损时间越长累计的产能去化幅度越大,且当养殖端(自繁自养头均盈利)和繁育端(仔猪头均盈利)同时进入亏损状态时,产能去化速率将边际加快;影响因素二:突发&季节性疫病越发严重,产能去化幅度往往越大。过往的疫病干扰都会影响产能去化的幅度和节奏,例如18年非瘟来临时,产能去化幅度和速度便出现明显加快的迹象;影响因素三:养殖结构的改变将影响产能去化幅度&速度。在散户占比较高的时期,因散户抗风险能力较弱,导致亏损早期便会产能加速去化现象,然而随着行业中规模化进程速度加快,产业中养殖群体抗风险能力加强,产能去化速度出现前低后高的现象。

2、本轮产能去化回顾及后续展望

1)已有去化进程:2023年1月至7月,行业出现连续7个月的深度亏损(历史周期最大亏损时长为7个月),但能繁去化速率未有明显加速。原因有二:首先目前行业散户占比较低。在去化早期,因集团场及规模场资金实力相对较好,即使部分散户主动退出,行业整体去化幅度并不明显;其次上半年仔猪有一定盈利。自繁自养亏损导致行业部分养殖群体主动进行产能去化,但在行业仔猪仍能实现一定盈利情况下,外销仔猪群体去化意愿不强甚至仍在进行补栏母猪动作。

2)后续去化展望:一方面供应无缺口情况下,后期猪价或将持续低位,商品猪盈利状况或将持续恶化。同时仔猪需求进入季节性淡季情况下,仔猪头均亏损或持续放大,加速行业现金流持续流失,去化进程有望迎来加速。

3、投资建议

1)行业亏损时间长&亏损幅度大,资金压力已现,生猪均价震荡偏弱且仔猪价格已由前期盈利状态降至头均亏损100元+状态,行业资金压力加大,去化有望边际加速!生猪板块的黄金买入期为【猪价短空长多】+【产能去化趋势已成】+【板块估值低位】,同时【前瞻的赔率>精准择时的胜率】。行业在经历前期长期亏损状态下,行业产能去化进程或仍将持续,重视“前瞻性”机会。

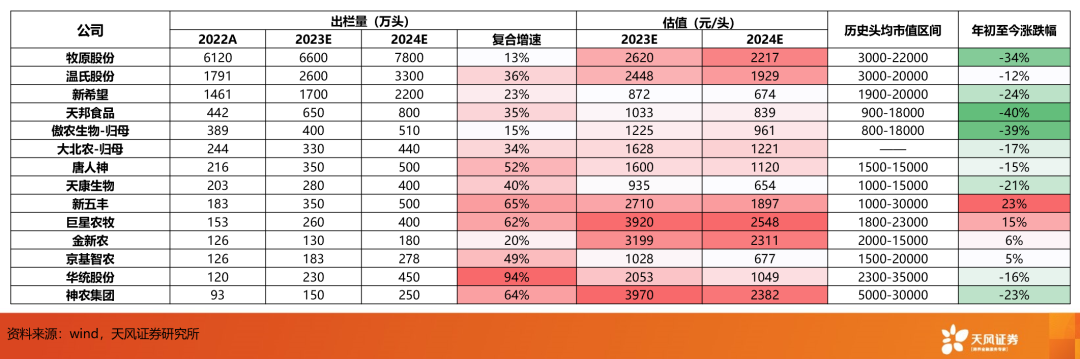

2)【板块估值低位】。从2023年头均市值看,其中巨星农牧、金新农、神农集团3000+元/头;牧原股份、温氏股份、华统股份、新五丰2000-3000元/头;唐人神、京基智农、傲农生物、天邦食品1000-2000元/头;估值处在历史相对底部区间,多股头均市值或仍有显著上涨空间(数据截止10月22日)。标的上,当前阶段,【板块β配置、优选弹性】,大猪首推【温氏股份】、其次建议关注【牧原股份】、【新希望】;小猪建议重点关注:【华统股份】、【新五丰】、【巨星农牧】、【唐人神】、【天康生物】,其次建议关注【傲农生物】、【中粮家佳康】、【天邦食品】、【京基智农】、【金新农】等。

风险提示:1、国家政策变动风险;2、养殖疫病风险;3、价格波动风险;4、市场系统性风险;5、第三方数据准确性风险;6、相关数据失效风险。

❖

01

历史产能去化影响因素分析

1.1.复盘产能去化:多因素影响产能去化幅度&去化速度

我们认为产能去化受到多因素影响。从去化幅度来看,正常情况下自繁自养亏损幅度越大,亏损时间越长,能繁母猪累计去化幅度越大;从去化节奏上看,行业产能的去化节奏通常会受到不同因素的影响,例如行业资金压力、疫病干扰以及产业结构。当养殖端和繁育端均出现亏损的时候,行业资金压力边际增加,此时行业去化边际加速。而在疫病来袭时,行业可能会面临短、急、快的产能去化节奏,此时行业中头均亏损幅度可能不大&亏损时间可能不长,但鉴于疫病的突发性及阶段不可控性,行业产能去化速度仍将受疫病影响而边际加快。

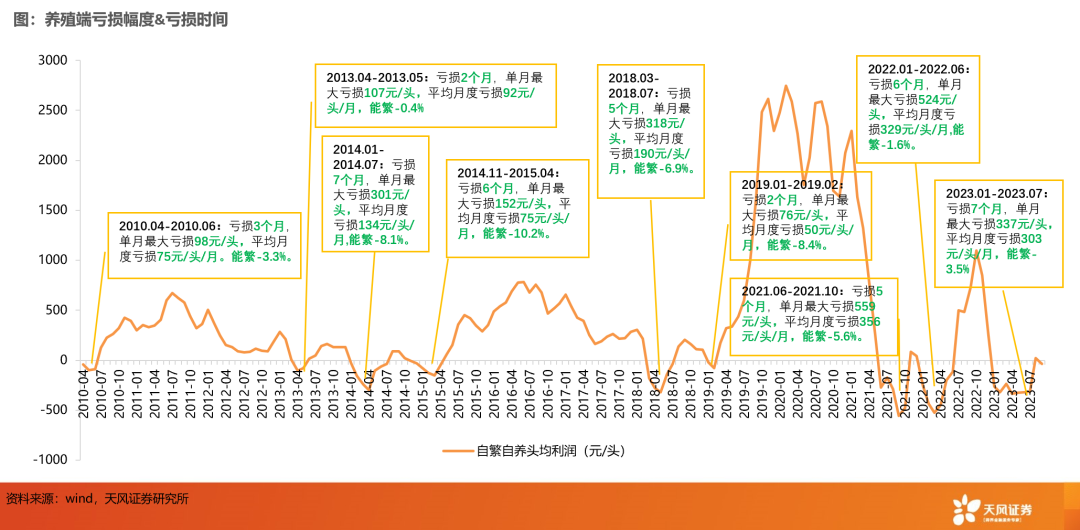

通常亏损时长越长&亏损深度越大,累计产能去化幅度往往越大

我们认为产能去化受亏损时间&亏损幅度影响。复盘历史来看去化幅度与亏损时间的关系,亏损时间越长普遍累计产能去化幅度越大,例如,2010M4-M6和2014M11-2015M4期间,月度平均亏损均为75元/头,但由于亏损时间有所不同,其产能去化的幅度也不一样;去化幅度与亏损幅度也有关,但同时又受到多种因素叠加影响,例如,2014M11-2015M4期间虽然单月头均亏损幅度小于2014M1-M7,但因两段亏损期间盈利恢复期有限,导致其在亏损时间更短、亏损幅度更小的情况下产能去化的幅度却大于之前;再例如在非瘟疫病影响下(2019M1-M2)虽然单月头均亏损幅度小于2013M4-M5,但产能去化幅度却远大于之前(2013M4-M5)。

边际来看,我们认为养殖利润与仔猪利润同时处于亏损状态时,行业面临的资金压力边际增加,产能去化速率将边际加快。以2014M1-M7为例,自繁自养利润和仔猪毛利同时进入亏损区间,行业资金压力边际加大,产能去化开始加速,期间产能累计去化约8.10%;同理,2014M11-2015M4,自繁自养和仔猪毛利再次同时进入亏损区间,行业资金压力边际加大,产能去化再次开始加速,期间产能累计去化约10.20%。

突发&季节性疫病越发严重,产能去化幅度往往越大

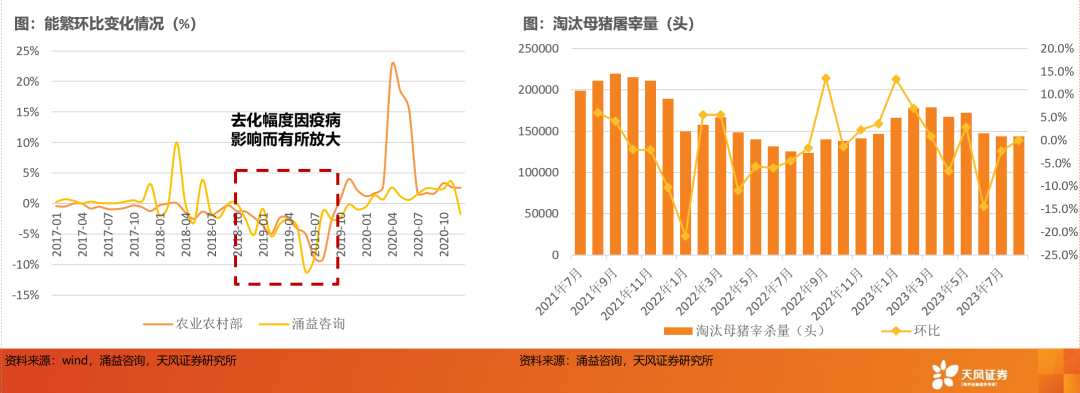

复盘来看,产能受到疫病干扰较为严重的时期分别是2006-2009年的蓝耳病以及2018年8月开始的非瘟影响。2006年5月开始爆发蓝耳病,并快速蔓延至我国绝大部分养猪地区,截止到2006年9月,全国发病的生猪数量达到212万头,至少有40万头猪死亡;疫病对于当时产能的影响虽无数据可查,但我们通过随后猪价涨幅大于此前周期来判断,或表明蓝耳病边际加速产能去化幅度,最终带来了猪价更高的弹性。另外,非瘟疫情也带来了产能去化的加速,从农业农村部&涌益咨询能繁环比变化数据来看,18年8月后能繁去化环比数据均出现明显加速迹象。因此,我们认为突发疫病干扰会带动行业产能去化加速。

此外,在传统季节性如冬季疫病影响情况下也可以看到明显的产能去化边际加速迹象。以涌益咨询淘汰母猪数据为例,从2022年11月后淘汰母猪数量开始出现加速增长趋势并在今年3月达到冬季疫病爆发以来的最高峰,或可再次证明疫病干扰将加速产能去化。

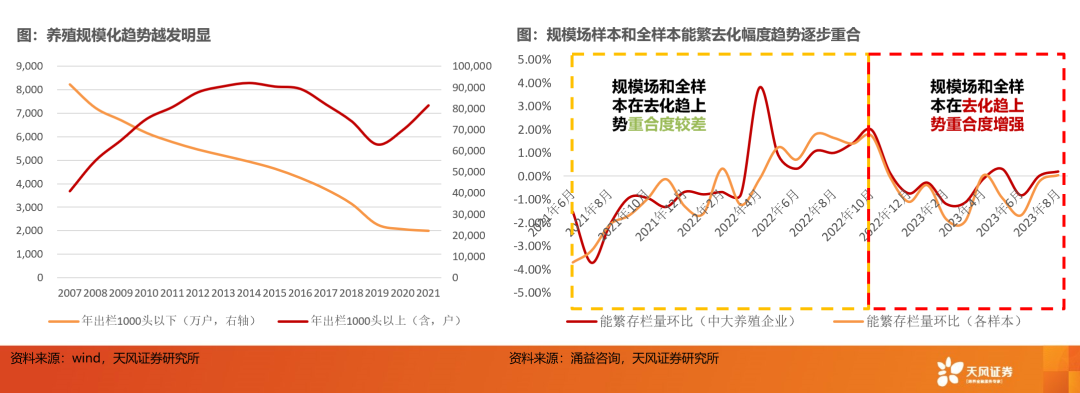

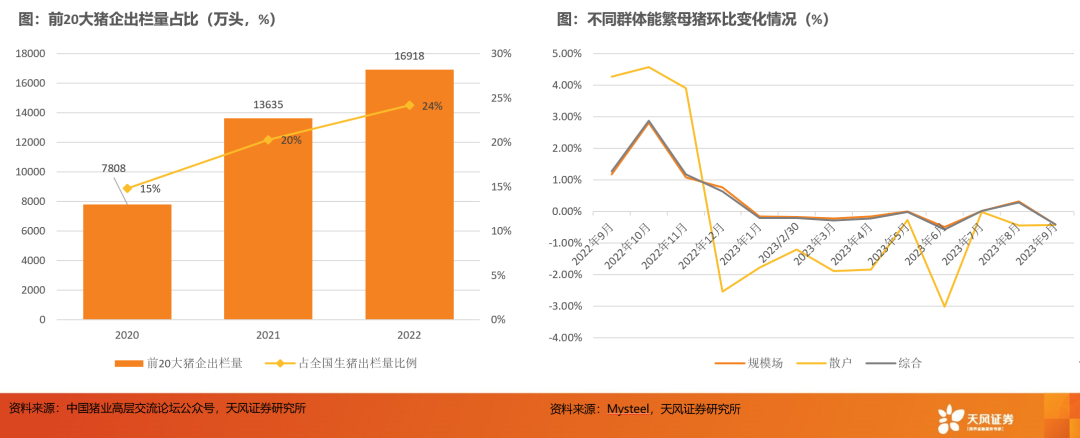

散户占比越高,去化早期速率及幅度往往越大

由于规模场相比于散户有疫病防控优势和资金优势,因此在产能去化阶段散户先于规模场去化,且因非瘟及非瘟前散户占比较大导致整体去化幅度也较大,该群体去化幅度基本可足以支撑下一轮周期的启动,整体去化速度表现出前快后慢的现象。然而近几年来随着养殖规模化的不断提升,散户占比开始缩减,散户去化或不足已支撑下一轮周期的启动,而规模场由于资金储备又相对充足,去化难度相较散户更高,但一旦去化趋势形成,单场的去化幅度却又远大于散户,进而可能表现出产能去化速度前慢后快的现象。

据涌益2021年5月至今数据显示,规模场样本(泛指非散户)去化幅度和全样本去化幅度的趋势重合度不高,在全样本能繁母猪环比去化大幅波动时,规模场样本去化幅度却比较平稳,其在一定程度反映出此时散户去化占主导。然而,进入22年11月去化阶段中,规模场样本去化趋势与全样本去化幅度的趋势重合度高,或表明在此阶段规模场去化占主导,我们认为随着亏损的时间越来越长,规模场中部分资金压力会越来越大,其后续产能去化有望加速。

02

本轮产能去化回顾及后续展望

2.1 本轮已有去化:猪价持续磨底半年,去化未有明显加速

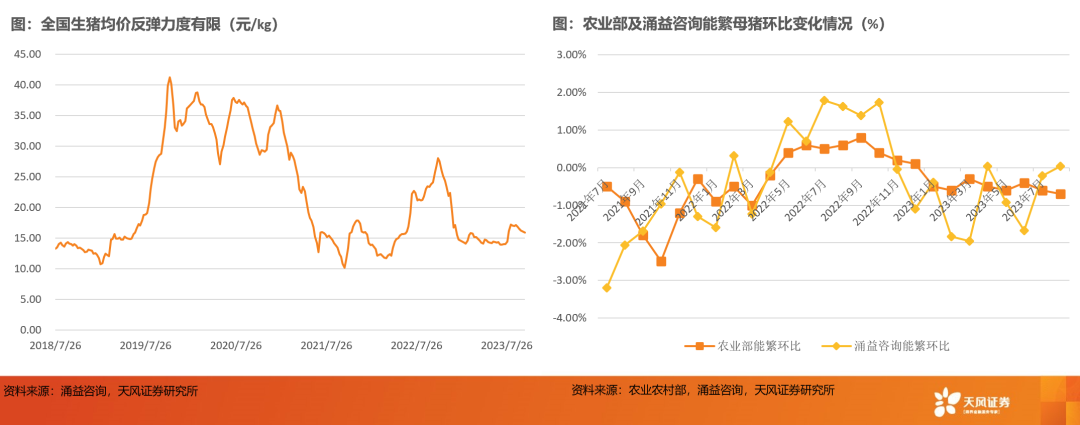

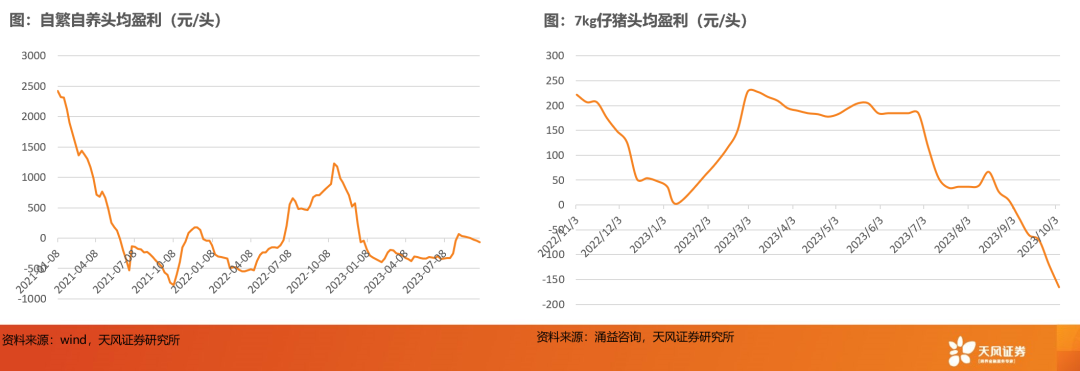

行业亏损时间长&亏损幅度大。2023年1月至7月,猪价持续处于行业成本线下(16元/kg),生猪养殖行业再次出现7个月的深度亏损(历史周期最大亏损时长为7个月),单月最大亏损337元/头,平均月度亏损303元/头/月,其亏损深度较前两轮亏损期并未明显缩小。且行业在仅盈利一个月情况下,2023年9月养殖利润再次进入亏损情况,行业资金压力逐步累加。

能繁去化速率较为平滑,仅季节性疫病影响期间去化幅度略有增加。根据农业农村部数据显示,2023年1月-2023年8月,全国能繁母猪存栏量累计去化4.12%且单月能繁环比去化幅度未超过1%;根据涌益咨询数据显示,2022年10月-2023年7月能繁存栏量累计去化7.9%,8月能繁存栏量基本环比持平,9月能繁由略增转入再次去化,环比-0.27%。相比于此前产能去化幅度,除今年冬季受疫病影响去化速率阶段性加快外,其他月份去化速率较为平滑,未出现明显加速迹象。

能繁去化较缓原因:散户占比较低,亏损早期集团场不去化

散户占比低,规模场资金实力更为雄厚。随着非瘟所带来的行业养殖门槛的刚性提升及近两年行业并未实现较好盈利情况下,散户在近几年大量退出养殖行业,因此目前行业散户占比低,而上市公司及规模场在前几年快速扩张,产能释放后带动其市场份额占比越来越高。

相比于散户及中小规模场,上市公司及大型养殖企业可在行业较为低迷时期通过多种融资方式获得资金以助力其度过猪价低迷期。在本轮周期低迷期,部分上市公司便进行了适当的融资储备以帮助其应对后续可能持续的低迷猪价。因此在去化早期,因散户占比较低,其去化对行业整体去化进程无明显影响,而集团场及规模场资金实力相对较好,仍能维持产能规模。综合来看,今年上半年虽然亏损幅度较大&亏损时间较长,但集团场因前期融资储备相对充裕的资金,上半年行业去化速度较缓,未出现明显去化加速现象。

能繁去化较缓原因:前期仔猪价格偏高,仍能实现盈利

从行业自繁自养头均利润的角度来看,2023年1月-7月,生猪养殖行业已出现连续7个月的深度亏损(历史周期最大亏损时长为7个月),单月最大亏损337元/头,平均月度亏损303元/头/月,其亏损深度较前两轮亏损期并未明显缩小,且行业在仅盈利1个月后再次进入亏损状态。亏损情况下,行业累计去化时间超半年。

从行业仔猪头均利润的角度来看,一方面因为一季度行业非瘟疫情,导致部分集团场母猪群体受损,因此为了完成全年出栏预期,部分集团场有外购仔猪动作;另一方面在上半年行业对下半年猪价抱有乐观预期,外购仔猪需求仍存,因此即使在上半年自繁自养处于持续亏损的状态下,仔猪端仍能实现一定盈利。

自繁自养亏损导致行业部分养殖群体主动进行产能去化,但在行业仔猪仍能实现一定盈利情况下,外销仔猪群体去化意愿不强甚至仍在进行补栏母猪动作。综合来看,在上半年行业仔猪外销仍有盈利的情况下,我们认为行业整体去化进度未有明显加速。

2.2 后续去化展望:生猪&仔猪价格承压,去化有望迎来加速

生猪均价:猪价或持续承压

供应:长期来看,今年整体生猪供应增量较显著。结合农业农村部和涌益咨询数据来看,2023年1月开始,农业农村部及涌益咨询能繁母猪存栏量均呈缓慢小幅去化。考虑到行业生产效率的持续提升,理论情况下,今年4季度前生猪有效产能或仍呈持续增长趋势,目前供应压力大。

需求:冻品&鲜销需求弱。目前毛白价差处于低位,屠宰量处于低位,库容率处于阶段性高位导致屠宰场资金占用情况下,分割入库停止且部分冻品对外销售形成抛压,近期需求或难有好转。

因此在需求较弱&供应无缺口情况下,猪价或将持续低位,商品猪盈利状况或将持续恶化。

仔猪价格:均价或呈季节性下跌

四季度为补栏仔猪淡季:一方面四季度天气转凉,补栏中容易出现猪只应激所来的死亡;另一方面目前补栏仔猪对应5-6月后即对应第二年一季度末和二季度的商品猪供应,考虑到春节后需求便进入季节性消费淡季,猪价或呈季节性低位,因此四季度行业补栏仔猪意愿较弱。

考虑到四季度生猪均价仍将承压,因此在仔猪需求进入季节性淡季情况下,仔猪价格或将持续低位,仔猪头均亏损或持续放大。

生猪&仔猪价格承压。上半年能繁去化幅度较小且行业生产效率持续提升,目前供应压力大。冻品面临出库压力及鲜肉需求低迷,近期需求或难有好转。因此在需求较弱&供应无缺口情况下,生猪均价或将持续低位。资金压力大带动行业加大仔猪出售比例以及四季度仔猪需求进入季节性淡季情况下,仔猪头均亏损或持续放大。

去化或将迎来加速。在行业亏损时间较长且近期仔猪亏损加剧资金压力状态下,行业或将进入加速出栏的负反馈过程,产能去化或将迎来加速趋势,同时目前行业规模场程度较高,若规模场去化,短期去化效果明显。从涌益、钢联、卓创数据显示,9月份分别环比去化0.27%(8月环比+0.04%)、环比去化0.41%(8月环比+0.29%)和环比去化1.14%(8月环比-0.16%),在仔猪亏损情况下产能去化明显加快。

03

投资建议

3.1 投资逻辑:产能去化逻辑仍存,重视板块机会

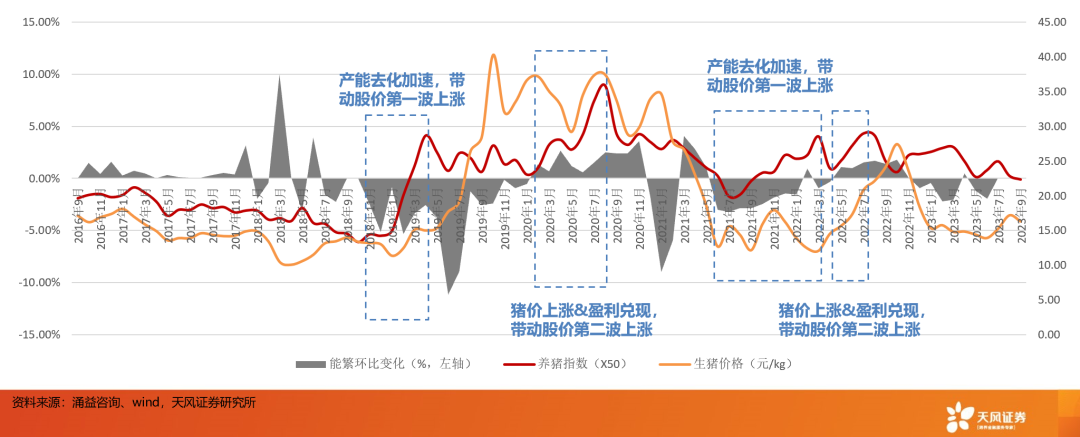

生猪养殖板块投资分为3个阶段。在板块预期改善阶段股价涨幅最高,是投资中的主升浪,投资锚定指标为能繁母猪存栏量变化。在猪价上涨&盈利兑现阶段,能繁开始逐步环比转正,股价仍然保持上涨趋势,但涨幅低于板块预期改善阶段。

复盘过往周期来看,能繁存栏环比去化加速时带动股价开始上涨,随后股价先于生猪价格涨到第一波高峰,完成板块预期改善阶段投资。例如,过往两轮周期中,产能去化分别于2018M10和2021M6开始加速,股价于产能去化加速后的1个月左右开始启动,并分别于2019M4和2022M3完成主升浪上涨阶段,其涨幅分别为115%和43%。当在猪价上涨&盈利兑现阶段,股价再次上涨,只是此时上涨幅度远低于板块预期改善阶段,其涨幅分别只有55%和15%。因此,考虑到资金紧张&猪价反弹力度有限&仔猪价格低位情况下,行业产能去化有望加速,重视板块机会。

3.2 投资逻辑:估值低位,生猪板块价值凸显

行业亏损时间长&亏损幅度大,资金压力已现。2023年以来,目前行业已经历连续7个月的深度亏损(历史周期最大亏损时长为7个月)。仔猪价格已由前期盈利状态降至头均亏损近200元,行业资金压力边际加大!生猪板块的黄金买入期为【猪价短空长多】+【产能去化趋势已成】+ 【板块估值低位】,同时【前瞻的赔率>精准择时的胜率】。行业在经历前期长期亏损状态下,行业产能去化进程或仍将持续,且在供应或无明显缺口的背景下近期猪价反弹力度和持续时间或有限,后续在高供应背景下,猪价上涨预期或将破灭,带来行业产能加速去化。重视“前瞻性”机会。

估值低位,生猪板块价值凸显!从2023年头均市值看,其中巨星农牧、金新农、神农集团3000+元/头;牧原股份、温氏股份、华统股份、新五丰2000-3000元/头;唐人神、京基智农、傲农生物、天邦食品1000-2000元/头;估值处在历史相对底部区间,多股头均市值或仍有显著上涨空间(数据截止10月22日)。标的上,当前阶段,【板块β配置、优选弹性】,大猪首推【温氏股份】、其次建议关注【牧原股份】、【新希望】;小猪建议重点关注:【华统股份】、【新五丰】、【巨星农牧】、【唐人神】、【天康生物】,其次建议关注【傲农生物】、【中粮家佳康】、【天邦食品】、【京基智农】、【金新农】等。

04

风险提示

1、国家政策变动风险。目前国家把农业和农村放在优先发展的地位,预计将使得农业和农村领域获得更多的国家政策支持和资源投入,若国家政策发生变更,或影响农业板块投资。

2、养殖疫病风险。非洲猪瘟疫情使得生猪养殖产业受到极大影响,产业结构以及猪价都随之变化。养殖企业在非洲猪瘟疫情方面的防疫能力构成其发展壮大的基础。

3、价格波动风险。猪价、农产品价格的波动都会对农业企业的经营产生较大影响。

4、市场系统性风险。若股票市场整体出现较大波动,也会对农业板块投资产生影响。

5、第三方数据准确性风险。受采集方式和样本量等因素影响,第三方数据是否准确或存在一定的不确定性。

6、相关数据失效风险。由于本报告涉及历史行情复盘,其当前市场环境、政策变动等因素均可能导致相关分析结论失效风险。

❖

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《行业资金压力已现,产能去化有望加速,重视板块机会!》

对外发布时间

2023年10月23日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者

吴立 分析师 SAC执业证书编号:S1110517010002

陈潇 分析师 SAC执业证书编号:S1110519070002

陈炼 联系人

❖