本刊编辑部 | 齐永超

近日,市场维持低位震荡,部分板块、题材反复活跃,如芯片。芯片股集体异动的背后,有多个因素驱动,如华为概念、成长性优异等,与此同时,正值三季报披露窗口期,不少芯片公司交出了一份靓丽的业绩“成绩单”。且随着芯片股的升温,国家大基金、北上资金等也剧透了最新的布局动态。当前国产替代不断提速,芯片行业后市又将呈现怎样的投资机会?

芯片股爆发

华为、业绩等多重因素驱动

近日,芯片股迎来强势低位反弹,10月19日,多只芯片股扎堆涨停,如寒武纪、易天股份、新洁能、好利科技、文一科技、大港股份、合众思壮、盈方微等。当天,芯片板块盘中一度上涨2.6%,Chiplet概念、汽车芯片、MCU芯片、存储芯片、芯片制造的关键设备光刻机等概念集体爆发。 10月24日,多只芯片股继续迎来异动上涨,如文一科技,在此前连续收出5个涨停之后,当天盘中一度再次涨停。

近来,芯片行业国产替代不断提速,中国的芯片设备国产化率不断提升,另外,不少头部企业在芯片自研方面不断突破。在近期芯片股反复活跃的背后,自主可控是重要驱动逻辑之一,此前不久,搭载麒麟9000S芯片的华为Mate60Pro手机问世,得益于华为概念的加持,板块内个股集体异动。此外,因相关AI芯片出口管制的影响,也进一步刺激了资金对于芯片行业国产替代逻辑的炒作。

此外,芯片板块行情升温也与算力的刺激不无相关。随着AI大模型的快速发展,对算力、存储的需求量将大幅增加。根据IDC数据,中国智能算力市场规模将由2019年的31.7EFLOPS(即每秒3170亿亿次浮点运算次数)增长至2026年的1271.4EFLOPS(每秒12.714万亿亿次浮点运算次数),2019-2026年复合年均增长率约为69.4%,这将进一步刺激算力芯片和大容量存储芯片的发展。

在多重事件性因素刺激之外,不少芯片公司也交出了一份不俗的业绩“成绩单”。数据显示,统计28只已发布三季报业绩预告的芯片(或芯片概念)公司显示,其中,27只预告归属于母公司的净利润增长上限为正值,盛科通信-U、泰凌微、北方华创、力合微等多家公司均超过50%。此外,不少公司已发布了正式三季报,如海光信息、威胜信息等公司业绩均实现了增长(见表1)。

从上市公司公告来看,在业绩增长背后,基本面、市场向好等是重要因素。北方华创表示,预计2023年1月至9月实现归属于上市公司股东的净利润为267000万元-309000万元,比上年同期增长58.35%-83.26%。其表示,业绩预增与公司半导体设备业务的市场占有率稳步提升、经营效率持续提高等因素有关;力合微表示三季报业绩最高预增幅度为61.48%,其表示,公司电力物联网市场业绩持续保持增长,订单充足,芯片产能有效保障;同时公司在智慧光伏、智能家居等领域的新的芯片产品积极推进。

机构密集调研芯片公司

聚焦国产化、业务营收、新品导入等

当前阶段,机构对于芯片公司也给与了较高的关注度,不少芯片股在近期获得了包括券商、基金、险资、私募等机构的密集调研关注。

据不完全统计显示,9月以来,有近90家芯片公司获得机构调研,晶晨股份、东芯股份、宏微科技、国芯科技、美芯晟、瑞芯微等获机构调研家数较多,均超过50家。另外,澜起科技、钧达股份、龙芯中科、聚辰股份等多家公司也有超过30家机构调研关注(见表2)。

在国产替代提速的背景下,随着AI、消费电子、汽车芯片、工业、医疗等众多领域的需求量不断增加,芯片行业的未来成长空间正在不断打开。不少公司均在调研中剧透未来行业发展的乐观观点,其中,国产化、业务营收、新品导入等是重要的关键词。

如在国产化方面,碳化硅半导体材料企业天岳先进表示,公司主要生产设备长晶炉已实现国产化,其中热场设计、控制软件以及组装调试工作均是公司完成;国芯科技透露称,公司汽车安全气囊点火芯片已经内测成功,目前正在多家重点客户进行台架实验,预计今年有望实现装车使用和量产。该安全气囊点火芯片打破了国外公司对中国的垄断,填补了国内空白。

另外,不少公司剧透在业务营收方面的“收获”。海光信息称,公司产品包括海光通用处理器(CPU)和海光协处理器(DCU),CPU产品对公司营业收入的贡献度较高,DCU产品的营业收入在不断增长;敏芯股份表示,公司上半年产品出货量已经表现出非常强劲的复苏势头且中高端产品的订单量也在持续增加;晶晨股份透露称,公司已推出新一代T系列高端芯片,且出货量持续增长。

另外,不少公司在新品研发、导入方面不断发力。如安路科技表示,公司在今年上半年持续保持较高的研发投入,在高性能大容量FPGA芯片、FPSoC芯片以及先进技术等多个领域开展项目研发;澜起科技指出,2023年上半年,公司完成了第一代CXLMXC芯片量产版本的流片及样品制备,目前正在推进量产前的相关准备工作,该产品预计明年开始进入上量爬坡阶段。

值得一提的是,随着下游新兴行业的加速发展,不少公司均向该领域增大了布局力度,如智能汽车,随着汽车行业不断向智能化转型,汽车芯片的市场需求正在不断增大。

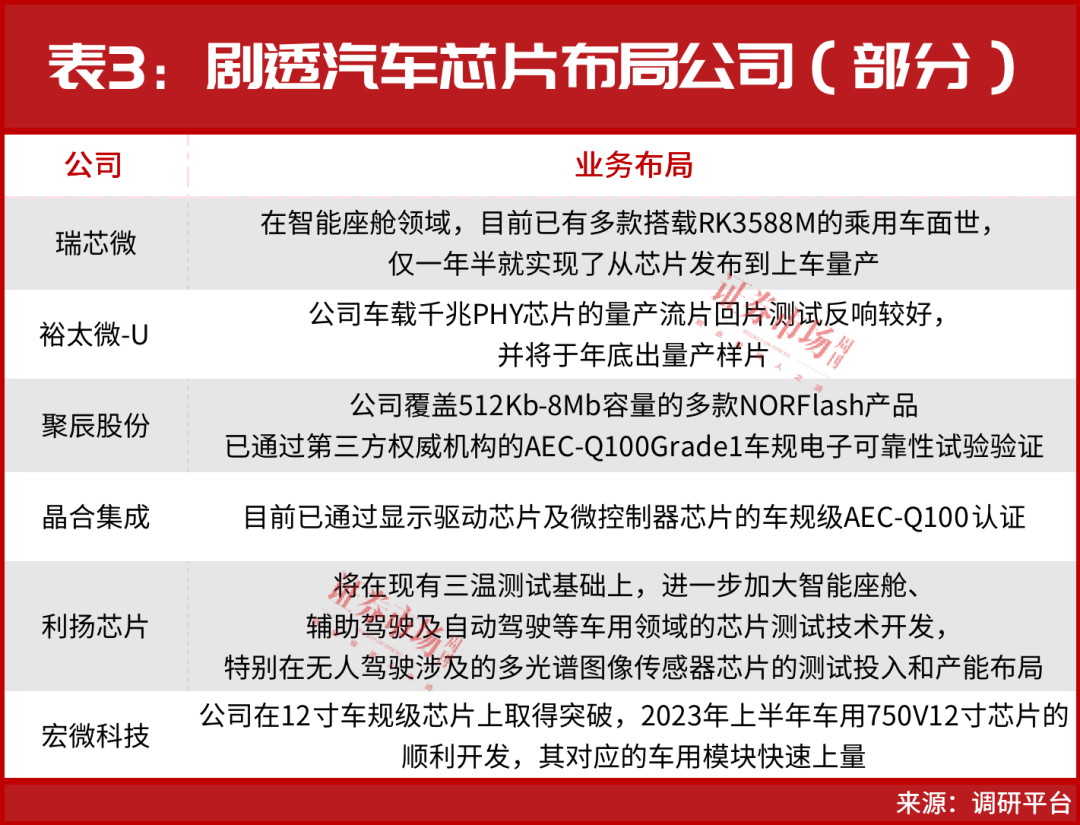

据观察,在9月以来获机构调研的公司中,不少即剧透了在车规芯片方面的布局。如东芯股份称,公司的NANDFlash以及NORFlash均有产品通过AEC-Q100测试,将适用于要求更为严苛的车规级应用环境;美芯晟表示,公司的车载无线充电发射端芯片目前已通过了AECQ-100车规标准认证,实现了公司向车规级芯片供应商迈进的重要一步。此外,瑞芯微、裕太微-U、聚辰股份、晶合集成等多家公司也在近日调研中剧透了相关汽车芯片的相关布局(见表3)。

国家大基金、北上资金等坚守布局

券商扎堆推荐

作为科技赛道的重磅投资主线,芯片公司吸引了不少投资者的关注布局。在芯片公司近期披露的股东持仓中,即有多路资本布局的身影,如国家大基金、QFII、北上资金等。

曾于2014年,为推动我国集成电路产业发展,国家集成电路产业投资基金(简称“大基金一期”)宣告成立,资料显示,大基金一期募资1387亿元。2019年,大基金二期成立,募资超过2000亿元。在瑞芯微近期披露的三季度股东持仓中,就有国家大基金的身影。具体来看,截至三季度末,大基金一期持有瑞芯微1875.09万股,与此前一季度相比未发生变化,持仓市值超过11亿元。回顾来看,大基金一期曾于2021年一季报新进现身瑞芯微前十大流通股股东名单,至今均连续现身持仓。

瑞芯微主营业务为大规模集成电路,据其近日披露的三季报显示,其第三季度实现利润5251.66万元,同比增长1318.46%。而受芯片板块行情升温等因素刺激,公司股价也在近日出现异动上涨,10月19日曾收出低位涨停。

同样于近日收出低位涨停(“20cm”涨停)的人工智能芯片公司寒武纪也获得了资金的增仓。据其临时披露的截至2023年8月30日的前十大股东持仓数据显示,与二季度末相比,易方达上证科创板50、华夏国证半导体芯片、国泰CES半导体芯片等基金均对其进行了增仓。此外,外资也给予了加码,具体来看,北上资金对其增仓325.57万股至768.33万股。

在芯瑞达披露的三季度股东持仓中,多家机构则以新进姿态出现在其中,如QFII瑞银,以84万股的持仓量新进成为其第5大流通股股东。

在资金加码之外,芯片公司在近日还获得了券商机构的密集推荐。据不完全统计显示,10月以来,有20余家公司获券商推荐,给与买入评级(见表4)。

进一步来,其中不少公司获得多家券商密集关注,如北方华创,包括浙商证券、华金证券、华泰证券等均在近期给出买入评级;海光信息获得了天风证券、华泰证券、开源证券等券商的联合关注。

另据观察发现,不少公司被券商给出了目标价位,如裕太微,华泰证券表示,考虑到公司在交换芯片、车载以太网领域的增长潜力,给予公司24E 21.4x PS估值,对应目标价134元。与公司最新股价相比,有超20%的上涨空间。此外,瑞芯微、海光信息、北方华创等公司也被券商给出了高于当前股价的目标价。

(文中提及个股仅为举例分析,不做买卖推荐。)