文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

事项

10月24日,十四届全国人大常委会第六次会议在京闭幕。会议表决通过了全国人大常委会关于批准国务院增发国债和2023年中央预算调整方案的决议。

报告摘要

增发万亿国债,不走常规流程,我们跳过公开细节,五个问题把握核心逻辑:

一、增发之前,财政什么状态?

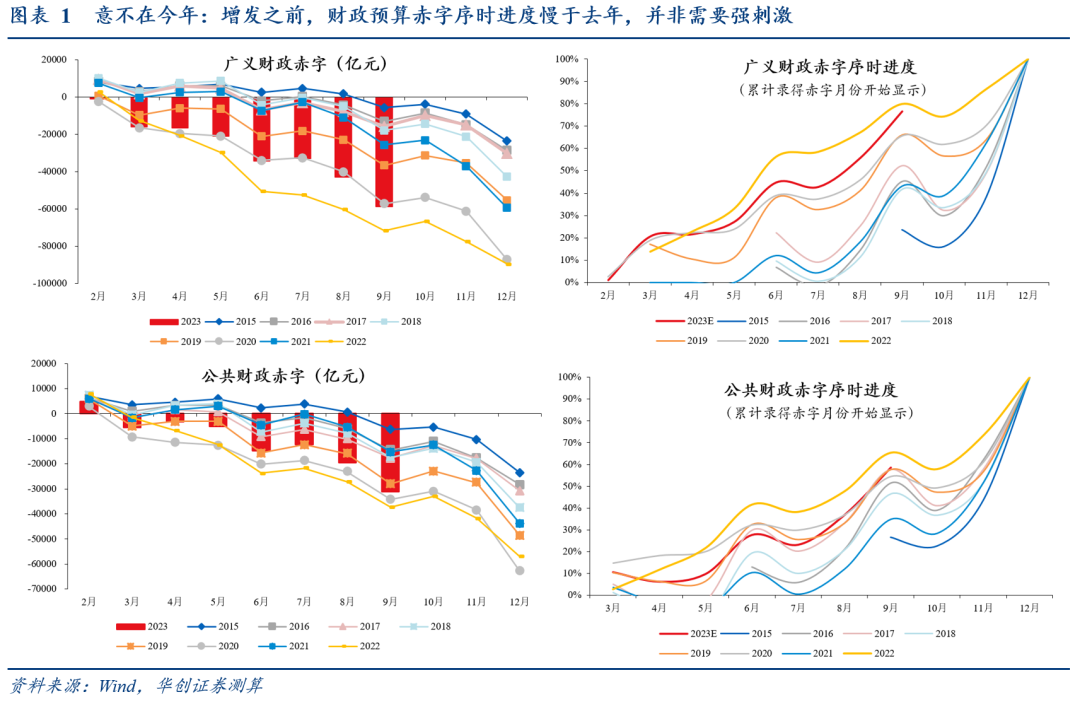

预算赤字都没用“满”,年内并不需要强刺激:前三季度广义财政赤字5.9万亿,低于去年同期的7.2万亿,序时进度77%,去年同期为80%;公共财政赤字3.1万亿,低于去年同期的3.7万亿,序时进度59%,去年同期为65%。

二、加上增发,财政什么组合?

三支箭各司其职:

第一支箭:增发国债,增扩赤字,1万亿→中央加杠杆。5000亿在今年,5000亿结转明年,跨年衔接稳增长。

第二支箭:特殊再融资债,利用地方债结存限额,大概率破万亿→地方防风险。发行快于市场预期,并大幅消耗各地政府债结存限额空间,更需中央挺身而出。

第三支箭:专项债提前下达,利用地方债新增限额,顶格2.28万亿→常规保下限。延续近年常规操作,保证开年既有力度不掉,增发国债才能全是增量。

三、多少财政力度,滞后明年?

年内不求强刺激,三支箭为了什么?两大块“滞后生效”,明显意在明年:

一是国债结转资金,如本次增发国债5000亿明确结转下年使用;

二是专项债结转资金,今年专项债发行明显偏慢,拖至四季度发行的有近4000亿,或大部分结转明年形成实物工作量。

四、明年开年力度,什么概念?

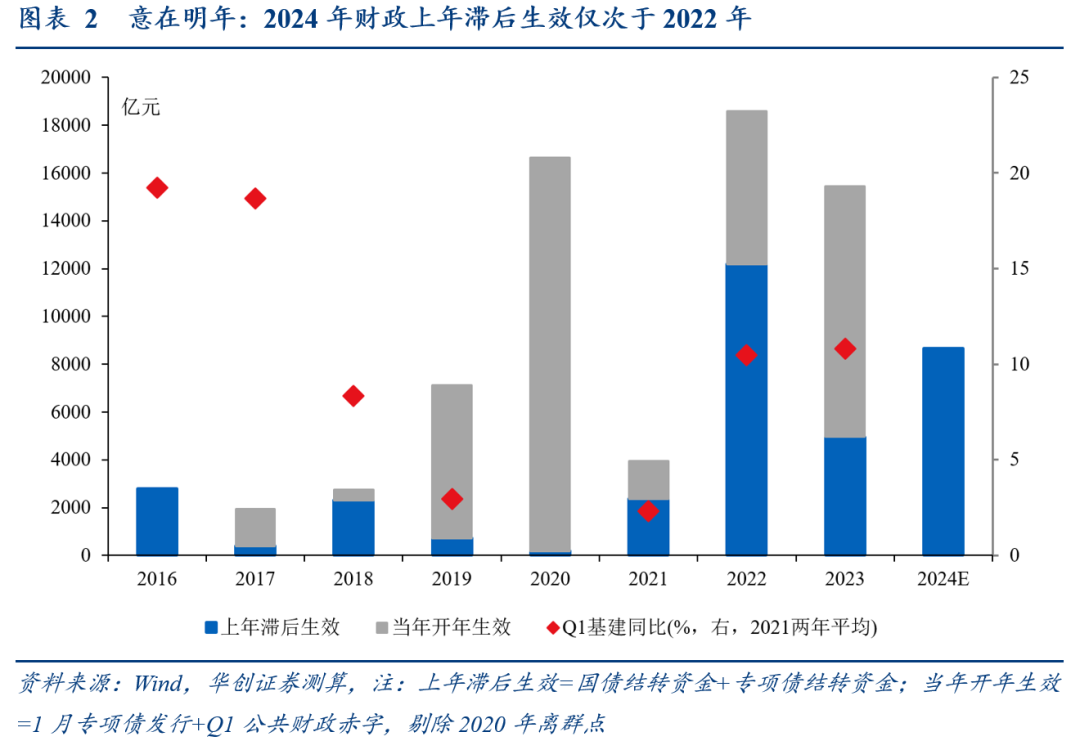

财政开年力度=上年滞后生效+当年开年生效,2021年以来和开年基建增速对应较好。2024年当年开年生效尚不可知,但上年滞后生效近万亿,仅次于上年财政极致佛系、当年极致前倾稳增长的2022年。

五、对明年的理解,有何意义?

三重政策意义:

1、稳增长意图更加明显:政策落在Q4,实际大概率为了明年开年增速平稳接棒,预计经济增速目标或在5%左右。

2、“赤字平摊”避免政策异动:若要匹配明年5%的增速目标,原本或需4%或更高的赤字率,相比今年的3%或“动静过大”;但通过1万亿赤字提前上修,实现了跨年度的“赤字平摊”,我们认为,明年赤字率无需定的太高,3%~3.5%或就足够。

3、新一轮稳增长政策的发令枪:7月政治局是第一轮面向今年的稳增长政策,现在开始正式进入第二轮面向明年的稳增长政策,是新一轮稳增长的开始。

风险提示:

稳增长政策超预期,稳增长目标低于预期。

报告目录

报告正文

一、增发之前,财政什么状态?

预算赤字都没用“满”,年内并不需要强刺激:前三季度广义财政赤字5.9万亿,低于去年同期的7.2万亿,序时进度77%,去年同期为80%;公共财政赤字3.1万亿,低于去年同期的3.7万亿,序时进度59%,去年同期为65%(图1)。

二、加上增发,财政什么组合?

三支箭各司其职:

第一支箭:增发国债,增扩赤字,1万亿→中央加杠杆。5000亿在今年,5000亿结转明年,跨年衔接稳增长。

第二支箭:特殊再融资债,利用地方债结存限额,大概率破万亿→地方防风险。截至10月24日,全国24个地区特殊再融资债券已发待发规模已超9800亿,快于市场预期,并大幅消耗各地政府债结存限额空间(2022年末约2.3万亿,不到1个月已消耗超40%),更需中央挺身而出。

第三支箭:专项债提前下达,利用地方债新增限额,顶格2.28万亿→常规保下限。延续近年常规操作,保证开年既有力度不掉,增发国债才能全是增量。

三、多少财政力度,滞后明年?

年内不求强刺激,三支箭为了什么?两大“滞后生效”,明显意在明年:

一是国债结转资金,如本次增发国债5000亿明确结转下年使用;

二是专项债结转资金,今年专项债发行明显偏慢,拖至四季度发行的有近4000亿,或大部分结转明年形成实物工作量。

四、明年开年力度,什么概念?

进一步,引入开年生效部分:用1月份专项债发行(衡量二本账前倾)+Q1当季公共财政赤字(衡量一本账前倾)代表。

财政开年力度=上年滞后生效+当年开年生效(图2),2021年以来和开年基建增速对应较好。2024年当年开年生效尚不可知,但上年滞后生效近万亿,仅次于上年财政极致佛系、当年极致前倾稳增长的2022年。

五、对明年的理解,有何意义?

三重政策意义:

1、稳增长意图更加明显:政策落在Q4,实际大概率为了明年开年增速平稳接棒,预计经济增速目标或在5%左右。

2、“赤字平摊”避免政策异动:若要匹配明年5%的增速目标,原本或需4%或更高的赤字率,相比今年的3%或“动静过大”;但通过1万亿赤字提前上修,实现了跨年度的“赤字平摊”,我们认为,明年赤字率无需定的太高,3%~3.5%或就足够。

3、新一轮稳增长政策的发令枪:7月政治局是第一轮面向今年的稳增长政策,现在开始正式进入第二轮面向明年的稳增长政策,是新一轮稳增长的开始。

具体内容详见华创证券研究所10月25日发布的报告《【华创宏观】意在5,非今5——增发国债点评》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。