作为疫后复苏的关键一年,2023年以来,我国把恢复和扩大消费摆在了优先位置,中央和地方密集出台各类政策来提振消费市场。站在当前时点,消费的恢复情况如何?消费板块的投资性价比如何?长期视角下,消费又面对怎样的机遇和挑战?

政策推动下消费潜力有望进一步释放

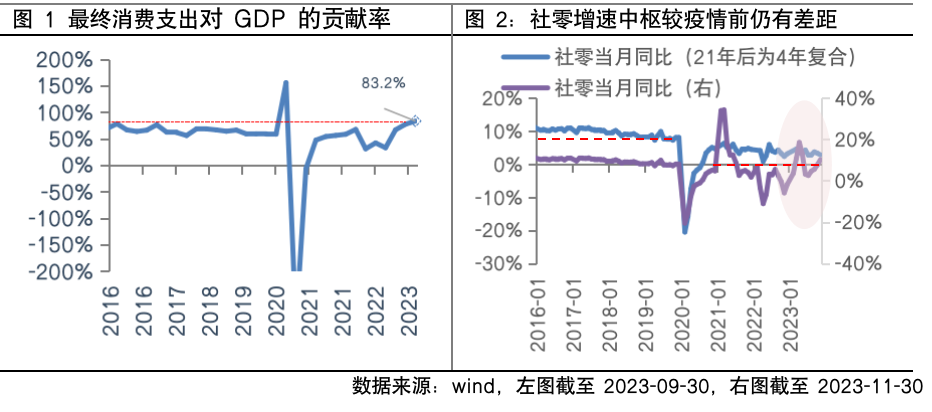

从三大需求对GDP的贡献率看,由于前期积压的消费需求集中释放,2023年前三季度最终消费支出对GDP增长的贡献率达到83.2%,不仅高于疫情期间水平,亦高于疫情前水平,消费拉动经济增长的“主引擎”作用得到恢复。从更高频的社零数据看,2023年以来社零当月同比呈现“N”型走势,8月以来整体呈现缓慢稳步复苏趋势。不过,剔除基数效应来看,11月社零的四年复合增速均值仅3%,与较疫情前9%的增速中枢仍有一定差距,可见恢复和扩大消费的基础还需进一步巩固。12月的中央经济工作会议中再度强调明年要着力扩大国内需求,提出推动消费从疫后恢复转向持续扩大,政策推动下消费潜力有望进一步释放。

适当关注消费的左侧布局机会

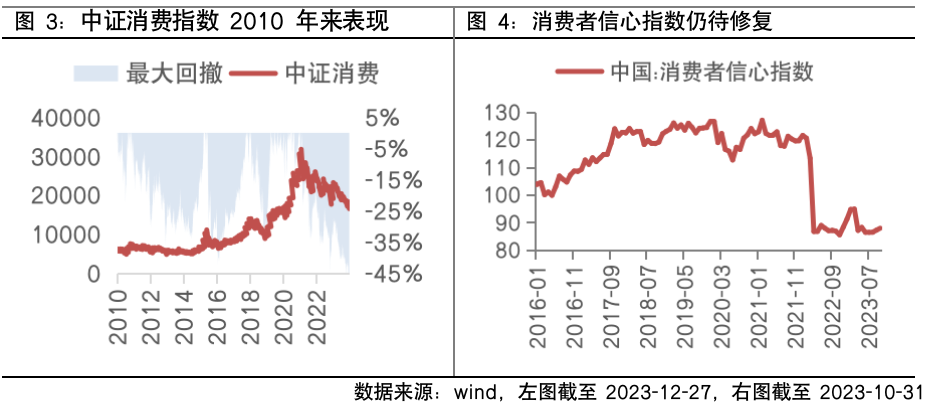

2023年的消费复苏进程偏缓慢,疫情的疤痕效应和居民收入预期的不理想,也对消费者信心修复带来了一定压力,压制了消费板块的表现。此外,2022年中国人口首次出现负增长,叠加人口老龄化程度持续加深,消费的长期逻辑有所受损。在此背景下,中证消费指数自2021年初高点的最大回撤达49%,已和2015年股灾的调整幅度相当。

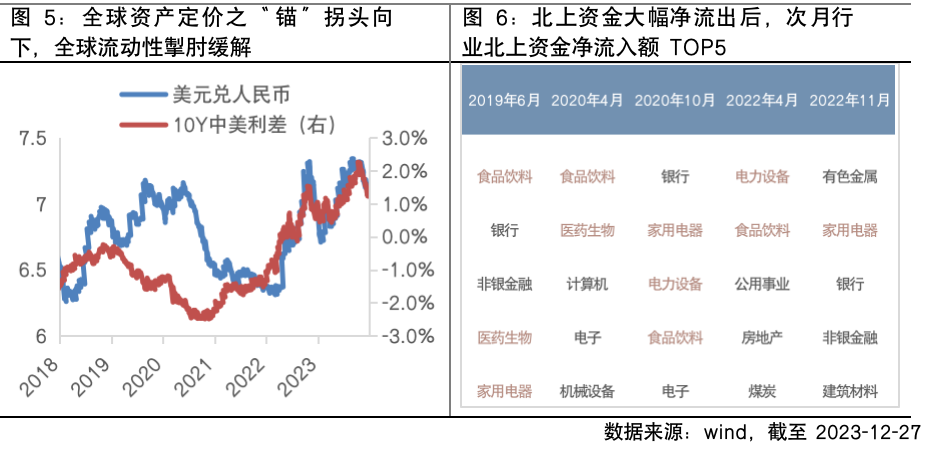

站在当前时点,本轮调整已兼具时间和空间的价值,消费板块的估值已来到历史较低分位,可适当关注板块的左侧布局机会。一方面,随着稳增长、促销费政策进一步发力见效,带动居民的收入预期和信心改善,消费板块迎来基本面渐进修复。另一方面,随着美债约束打开,消费的估值压制或有缓解,同时大消费板块作为北上资金偏好的核心资产,有望受益于北上资金的回流。

人口结构变化下消费的机遇和挑战

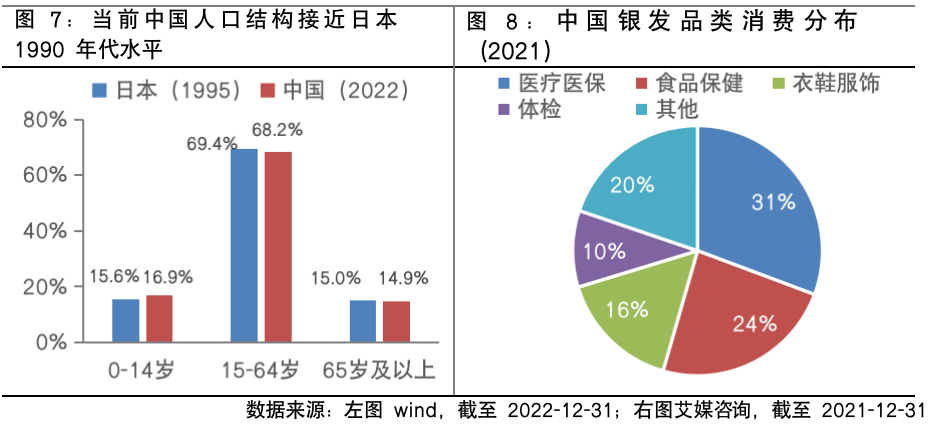

从更长期的视角看,人口结构化转型趋势下,消费也面临着新的机遇和挑战。参考日本经验,人口老龄化趋势下消费支出有收缩压力,但分化持续进行,银发经济、大众消费与新消费或是受益于人口老龄化的三个主要方向。值得注意的是,与日本相比,国内消费市场足够庞大,预计内外双循环会加持中国消费公司的生命力。

消费分化的方向值得关注:1)老龄化下对医疗健康的依赖度增加、子女养老压力的增大或将催化医药生物、养老行业的加速扩容。2)在居民消费观念趋于理性的背景下,消费支出或将呈现追求性价比的特点,大众消费未来可期。3)社会单元小型化,符合年轻一代单身消费的方向迎来增值机会,如新零售、宠物经济等。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。