核心观点

我们认为2024年政策“宽信贷”的诉求有所降低,并要求“平滑信贷波动”,在2023年高基数的情况下,预计年初的信贷增速可能走低。

2024年初,我们预计经济数据中相对确定的是消费和出口,年初消费增速有望企稳、出口或延续小幅回暖走势,压力可能更多的集中在投资上。

摘要

在 12 月 PMI 和部分高频数据均走弱时,市场开始关注 2024 年初经济、金融数据能否迎来开门红。

我们认为 2024 年政策“宽信贷”的诉求有所降低,并要求“平滑信贷波动”,在 2023 年 高基数的情况下,预计年初的信贷增速可能走低。

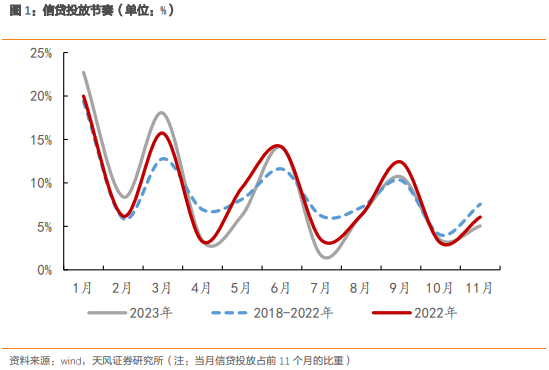

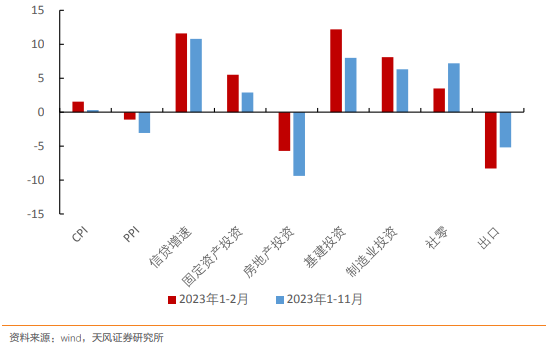

回望 2023 年初,信贷投放节奏明显前置。一季度受政策支持、企业预期改善、实体融资需求回暖的支撑,新增人民币贷款 10.6 万亿,同比多增 2.3 万亿,占 2023 年前 11 个月总 信贷投放的 49.1%,高于 2018-2022 年均值 11 个百分点。

其中 1 月新增人民币贷款 4.9 万 亿,占前 11 个月信贷投放的比重为 22.7%,高于 2018-2022 年均值 3.3 个百分点。相比于 2022 年四季度货币政策例会强调要“加大稳健货币政策实施力度…着力为实体经济 提供更有力支持…为全面建设社会主义现代化国家开好局起好步”1,2023 年三季度货币 政策执行报告和四季度例会2对信贷增速的诉求有所降低,更强调的是“积极盘活被低效占用的金融资源,提高资金使用效率”,“不宜过于关注新增贷款情况”,“加强贷款均衡投放, 统筹衔接好年末年初信贷工作,适度平滑信贷波动”。

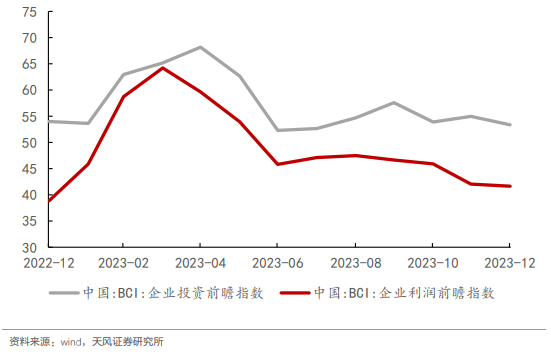

另外,企业融资需求也有所回落。2023 年初的信贷扩张以企业中长期贷款为主,其中一季 度新增企业人民币贷款 9 万亿,占新增信贷的比重为 85%;新增企业中长期贷款 6.7 万亿, 占企业贷款比重为 74%。然而 2023 年末 BCI 企业利润前瞻指数、投资前瞻指数等企业预期 指标低于 2023 年初水平。

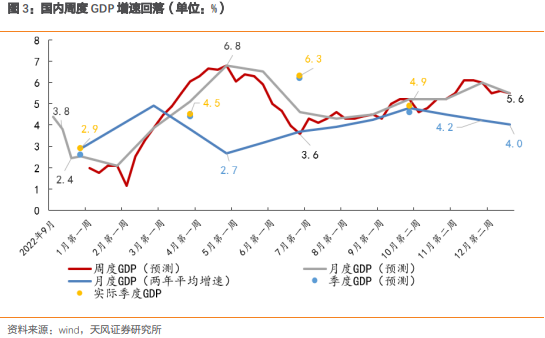

经济数据方面,2023 年经济呈现“波浪式”前进,12 月制造业 PMI 和各项高频数据均有回落。我们预计 12 月 GDP 两年平均增速为 4%,低于 11 月的两年平均增速 4.2%。我们认 为当前经济处于 4%-4.5%经济波动区间的下沿水平(详见《经济在寻找新中枢》,2023.12.01)。

2024 年初,我们预计经济数据中可能确定的是消费和出口,年初消费增速有望企稳、出 口或延续小幅回暖走势,压力可能更多的集中在投资上。

2023 年初是地产和基建投资增速的高点。2023 年 1-2 月房地产投资、销售增速从 2022 年末的-10%和-24.3%跳升至-5.7%和-3.6%。同时,在基建的带动下(1-2 月同比增长 12.2%), 2023 年 1-2 月固定资产投资累计同比增长 5.5%。

2023 年支撑房地产投资的主要在竣工端,1-11 月新开工、施工、竣工累计同比增速-21.2%、 -7.2%、17.9%。这一轮竣工潮主要对应着 2020 年下半年和 2021 年上半年的新开工。但是 本轮竣工潮正在接近尾声,竣工累计同比增速在 2023 年 7 月见顶后回落,在新开工和拿 地偏弱时,后续竣工对地产投资的支撑大概率放缓。

这也意味着如果没有政策的有效支持,2024 年初经济运行走势可能延续 2023 年四季度的区间下沿波动,考虑到 2023 年一季度的金融数据和地产基建投资增速较高,2024 年初部 分经济数据同比读数可能偏低。

2024 年在政策定调“尽力而为、量力而行”的情况下,政策大概率会推动经济努力实现增 长中枢的上沿水平(详见《什么是先立后破—12 月政治局会议解读》,2023.12.09)。

在年初经济数据可能面临一定压力的情况下,我们预计 3 月“两会”和 4 月政治局会议的 政策力度可能会有变化,以此来推动 2024 年经济进一步复苏。

风险提示:出口数据继续超预期,政策力度低于预期,经济运行低于预期。

2024年年初经济怎么看

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。