作者:鲁政委,郭于玮,蒋冬英,程子龙,宋彦辰,蔡琦晟,张励涵

2023年12月的主要宏观数据将在2024年1月10日前后陆续发布。我们在此对相关宏观数据进行前瞻,并以此为基础对2024年1月的政策情况给出研判。

数字格局:低基数,高增长。在增长方面,由于2022年同期基数偏低,2023年12月社零、工业增加值同比均有望维持在较高水平,出口同比可能温和回升。在物价方面,12月CPI与PPI同比低位波动,受春节错位影响,2024年1月CPI同比降幅或再度走阔。在融资方面,年末信贷投放力度较大,部分银行消费贷利率显著下降,但债务置换扰动信贷读数,预计12月新增信贷环比小幅上升。政府债净融资维持高位,12月社融同比有望继续上升。

情绪预期:博弈宽松预期。11、12月制造业PMI均不及市场预期,加之2024年第一季度GDP同比基数走高,市场对货币政策加码的预期渐浓。

政策预期:逆周期政策加码。为提振2024年经济开局,第一季度逆周期政策可能加码。一是增发特别国债逐渐形成实物投资,带动固定资产投资回暖。二是美债利率下行,国内货币政策空间进一步打开。

工业增加值同比:6.8%,较上月上升0.2个百分点

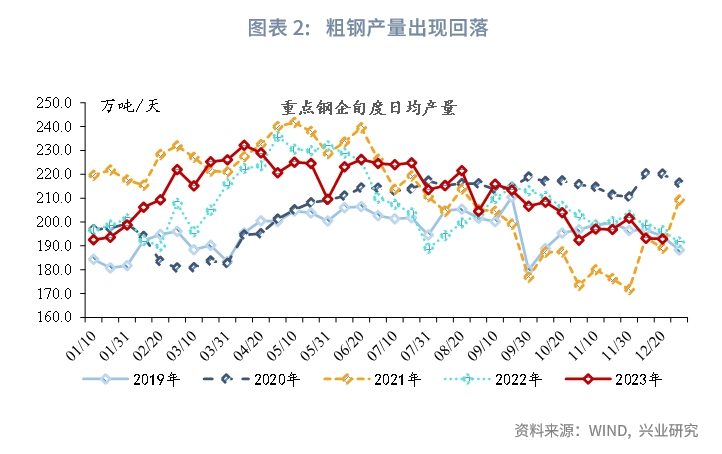

2023年12月主要工业品开工率涨跌互现。粗钢产量在上下游价差进一步压缩的情况下再度回落;全钢胎与半钢胎开工率虽然环比有所下降,但同比仍保持较高升势;PTA上下游开工率亦与汽车产业链类似,这或与去年同期的疫情有较强关系;煤炭日耗则受天气因素同比出现反弹。考虑到去年基数较低的影响,工业增加值同比或较上月上升0.2个百分点。

出口同比:2.5%,较上月上升2.0个百分点

进口同比:0%,较上月上升0.6个百分点

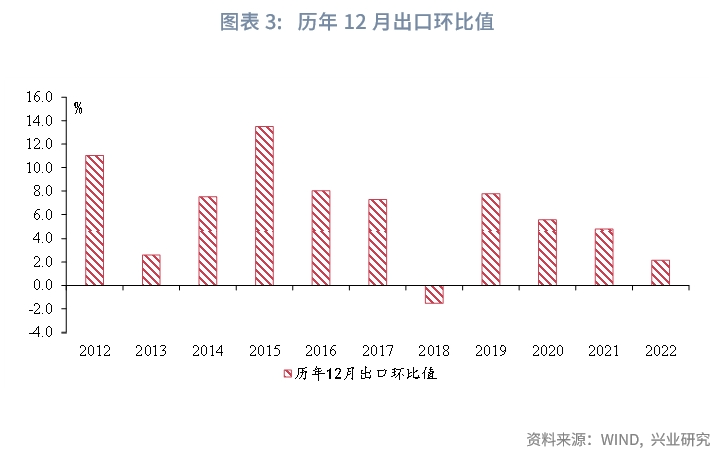

在出口方面,出口基数走低叠加海外需求边际改善,12月出口同比有望延续前期回升态势。从基数效应看,2023年12月出口环比增长2.2%,增速为2018年同期以来的最低值。从海外需求看,受益于芯片和汽车出口增长,12月前20日韩国出口增长13.0%,折射全球需求在半导体回升周期带动下呈边际好转态势。

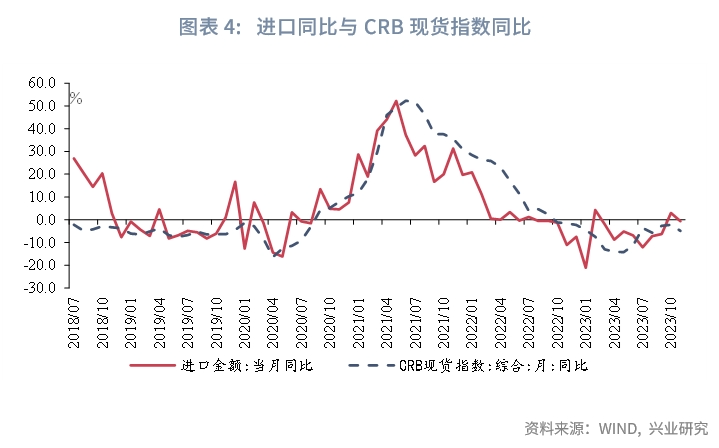

在进口方面,国内经济延续波浪式复苏态势,进口同比读数仍呈低位运行。从进口数量需求看,11月进口数量同比增长0.6%,为2023年1月以来的最低值,折射进口需求仍有待提振。12月高频数据显示生产活动因寒潮影响有所放缓,这或影响进口数量需求。从进口价格看,截至12月29日,12月CRB现货指数同比下降7.3%,降幅较上月扩大2.5个百分点。

固定资产投资同比:2.9%,同上月持平

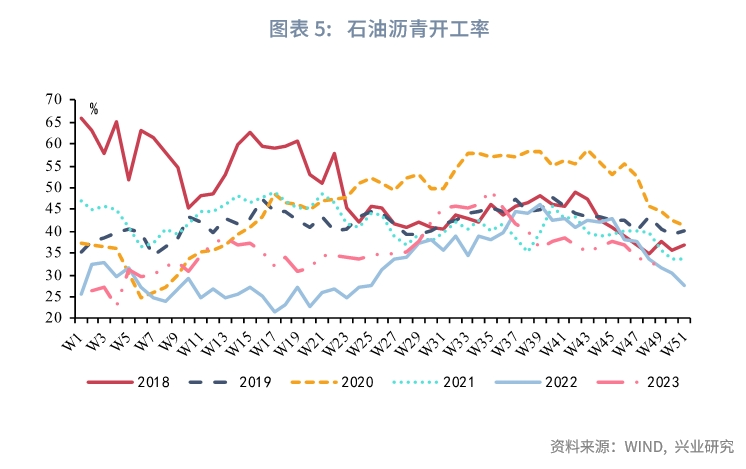

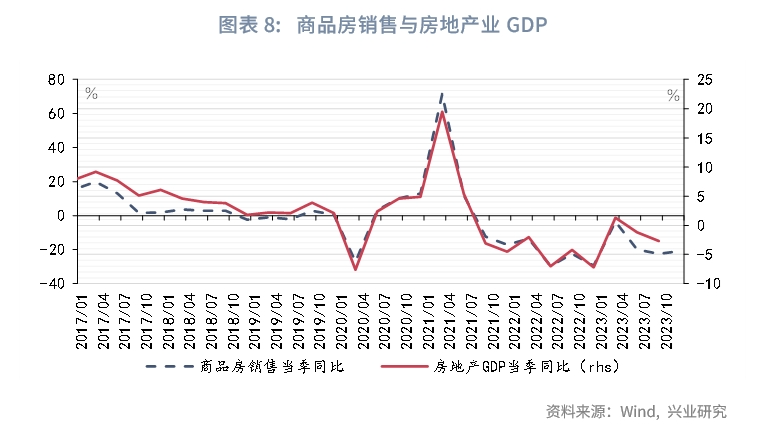

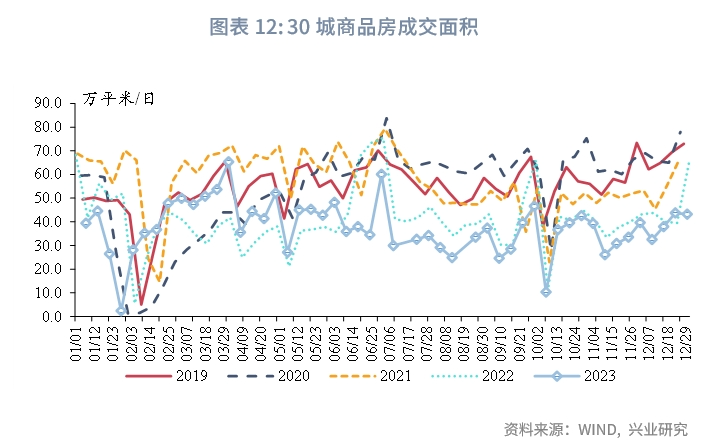

12月固定资产投资累计同比预计录得2.9%。基建投资方面,寒潮天气影响基建施工,石油沥青开工率、水泥发运率下滑至历史同期低位亦反映基建投资增速或将走弱。房地产投资方面,受北京、上海购房优化政策影响,12月楼市、地市皆边际回暖。截至12月27日,30大中城市商品房成交面积同比录得-6.0%,较11月收窄9.2个百分点,其中一线城市降幅收窄12.1个百分点至5.1%。12月前三周土地成交同比较上月提高35.4个百分点至-3.7%。但另一方面,12月建材相关高频数据仍偏弱,显示当前房建活动依然较为低迷。制造业投资方面,11月工业企业营收和利润增速显著上行,其中原材料行业利润显著修复或带动有色、钢铁、化工等行业投资继续回升。预计制造业投资仍将保持较强韧性。

社会消费品零售同比:8.2%,较上月下降1.9个百分点

餐饮收入在基数效应下或录得高增速,社零同比有望维持韧性。

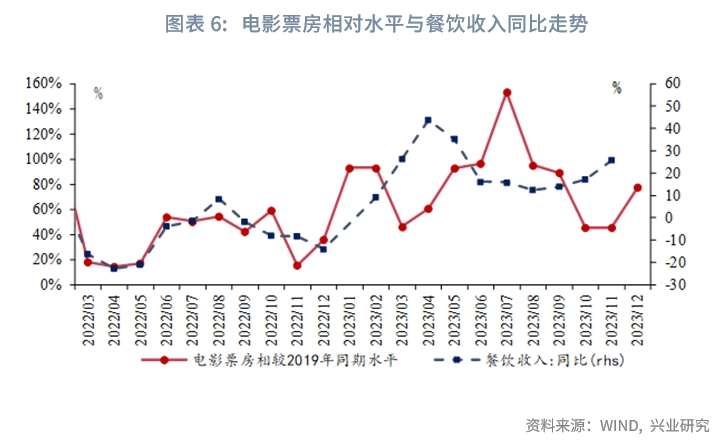

餐饮收入方面,在低基数效应下,服务消费同比或录得较高增速,对社零形成重要支撑。12月,19城日均地铁客运量环比下跌2.7%,表现略低于季节性;国内执行航班架次环比下跌1.7%。电影票房方面,日均票房环比增长87.9%,约相当于2019年同期水平的77%,大幅高于上月的46%。此外,元旦假期临近,亦对服务消费构成提振。

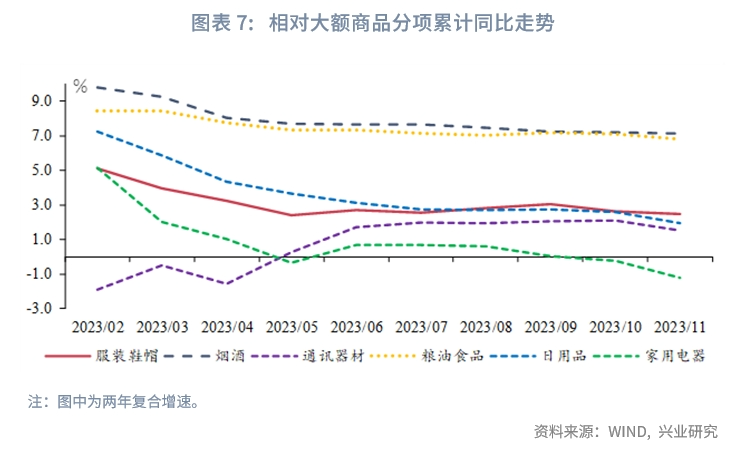

商品零售方面,服装鞋帽和通讯器材等可选消费逐步企稳,支撑商品零售。从两年复合增速看,粮油食品、烟酒等必选消费品整体维持着较高增速;可选消费品中,服装鞋帽于下半年已呈现企稳态势,通讯器材亦于第二季度转为正增长,体现出居民消费结构的逐步改善。汽车方面,乘联会数据显示,12月乘用车零售同比或增长4.8%。

GDP同比:5.6%,较上季度上升0.7个百分点

工业方面,第四季度PMI中枢较低,表明制造业景气度环比回落,但得益于低基数的提振,第四季度工业GDP同比仍有望实现6%左右的增长。

服务业方面,细分行业表现分化:需求端政策持续优化,第四季度房地产业GDP同比或低位企稳;居民消费温和恢复,批发零售业GDP同比有望走高;租赁商服用电量同比显著反弹,或指向租赁商服GDP同比回升。

总体来看,第四季度GDP同比可能上升至5.6%左右。

PPI同比:-2.7%,较上月上升0.3个百分点

CPI同比:-0.4%,较上月上升0.1个百分点

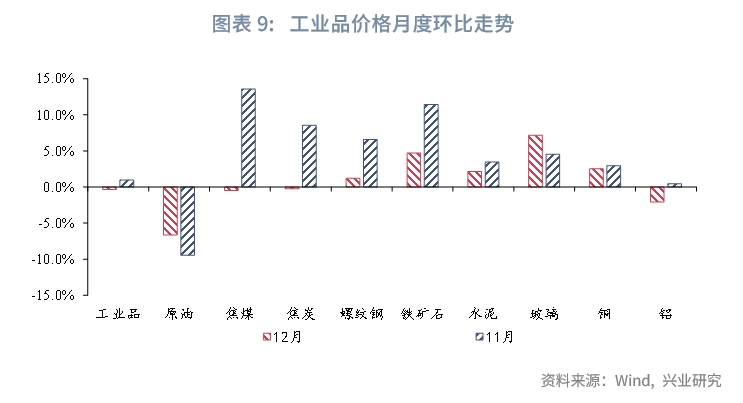

12月工业品价格整体平稳但品种间分化较大。原油价格12月份环比-6.7%,美加原油产量超预期叠加基本面数据疲弱,油价第四季度持续探底。黑色系中螺纹、铁矿、焦炭环比1.2%、4.8%、-0.3%,铁矿价格的高位上升推动终端产品价格的抬升。有色金属价格出现分化,铜、铝环比2.5%、-2.1%。综合来看,12月PPI同比预计录得-2.7%。

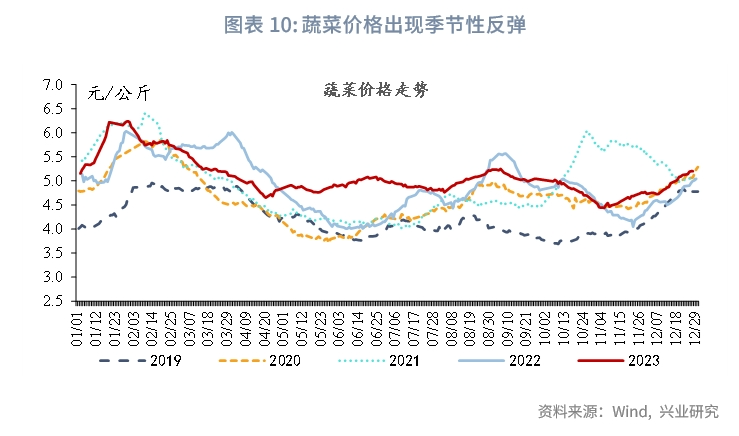

12月主要消费品价格亦出现分化。生猪产能去化速度较慢叠加猪肉终端需求低于预期,猪价并未出现反弹,12月环比-0.8%。汽油价格亦随国际油价下跌而出现调整,环比-0.4%。随着气温的显著下降,鲜菜价格出现明显的季节性上升,环比7.5%。整体CPI读数或维持低位震荡,预期12月CPI同比预计录得-0.4%。

新增人民币贷款:1.25万亿,较上月增加0.16万亿

新增社融规模:2.25万亿,较上月减少0.21万亿

信贷方面,12月信贷增速同比或维持稳定。此前,央行提到 “平滑信贷波动”,商业银行或将部分为“开门红”储备的信贷项目提前在12月投放。其中居民贷款方面,12月11日至12日中央经济工作会议在北京举行,强调着力扩大国内需求。11月21日,根据21世纪经济报道,部分银行的消费贷利率区间已经来到了“2字头”,多数消费贷的利率水平在3.2%~3.8%之间[1]。消费贷利率的优惠或为居民信贷提供支持。不过,存量债务置换工作或仍将对新增信贷读数造成影响。综合来看,12月新增贷款规模预计为12500亿,对应的贷款同比增速为10.7%。

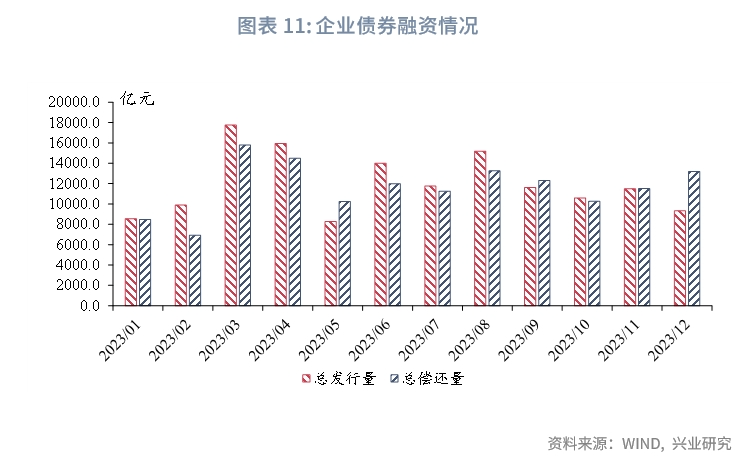

社融方面,社融增速或继续反弹。政府债券方面,特别国债已经基本发行完毕,12月政府债发行量有所回落,不过由于偿还量规模较低,预计12月政府债净融资规模或仍然维持高位。企业债券方面,由于偿还规模走高,12月企业债券规模预计转负。综合来看,12月新增社融预计为2.25万亿,对应的社融同比增速为9.7%。

M1:1.2%,较上月下行0.1个百分点

M2:10.0%,较上月持平

M1方面,12月30大中城市商品房成交面积同比跌幅录得18.0%,房地产偏弱运行拖累M1,12月M1同比预计较上月继续下行。M2方面,尽管12月社融增速或将进一步上行,不过考虑到2022年12月理财回流表内推高M2,在去年同期的高基数下,12月M2同比预计较上月持平。

1月DR007:1.80%,较上月下降4bp

1月股份行NCD 3M:2.20%,较上月下降43bp

第一季度降准降息窗口可能开启:一是随着GDP同比基数由低走高,稳增长压力有所上升,提振开年经济的必要性较强;二是人民币汇率进入季节性升值波段,美国基本面数据短期承压,为国内货币政策宽松打开空间;三是伴随着存款的自然增长,缴准回笼的流动性规模上升。根据我们对于银行间中长期流动性需求的匡算,第一季度流动性缺口的规模可能达到触发降准的水平。

注:

[1]资料来源:21世纪经济报道,开门红消费贷提前开战,利率卷进“2”字头,(2023/12/21),[2023/12/27],https://www.163.com/dy/article/IMG4DR3805199NPP.html

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。