从美德经验来看,经济发展到一定程度,基尼系数与制造业比重呈现负相关性。稳定制造业,一方面,可以减缓转型中面临的经济减速,保证经济总量的持续增长;另一方面,可以稳定和扩大就业,壮大中等收入群体,避免收入差距扩大。建立强大的制造业,将为中国实现共同富裕,提供重要的物质保障;也是中国缩小贫富差距的关键。

为何强调稳定制造业比重?

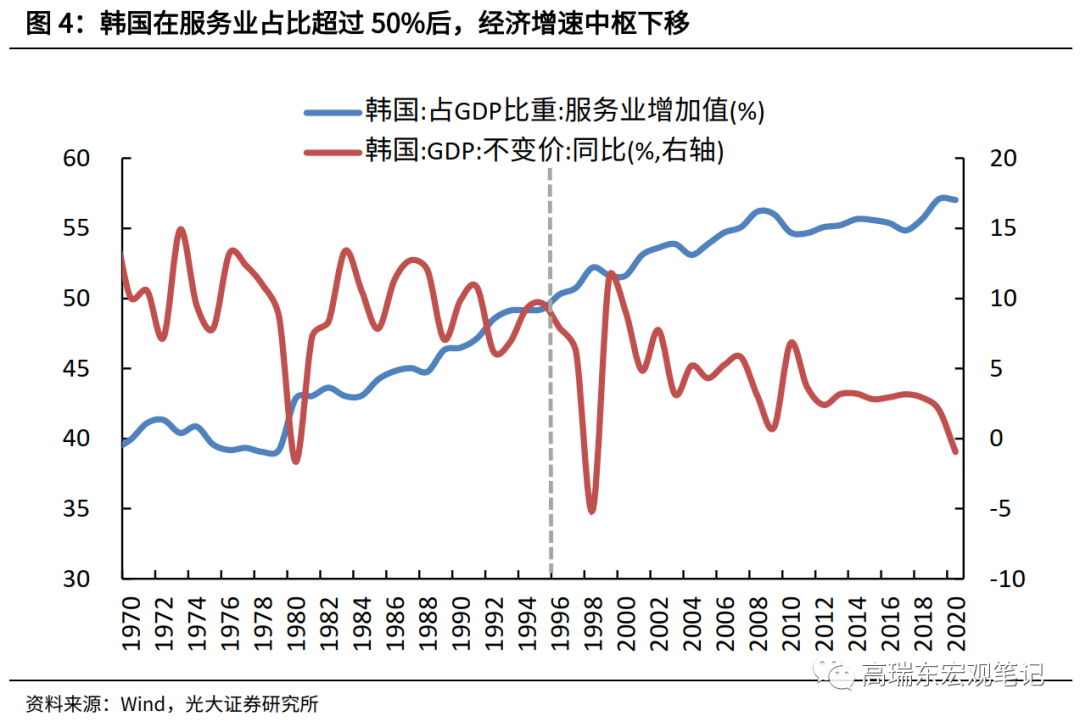

从各国经验来看,当步入以服务业为主的发展阶段,经济增速开始下滑,甚至出现“鲍莫尔病”。相较于发达国家,我国制造业比重回落过快,制造业根基尚未牢固,过早“去工业化”不利于经济的长期稳定发展。

美欧经验看,缩小贫富差距,关键在制造业。

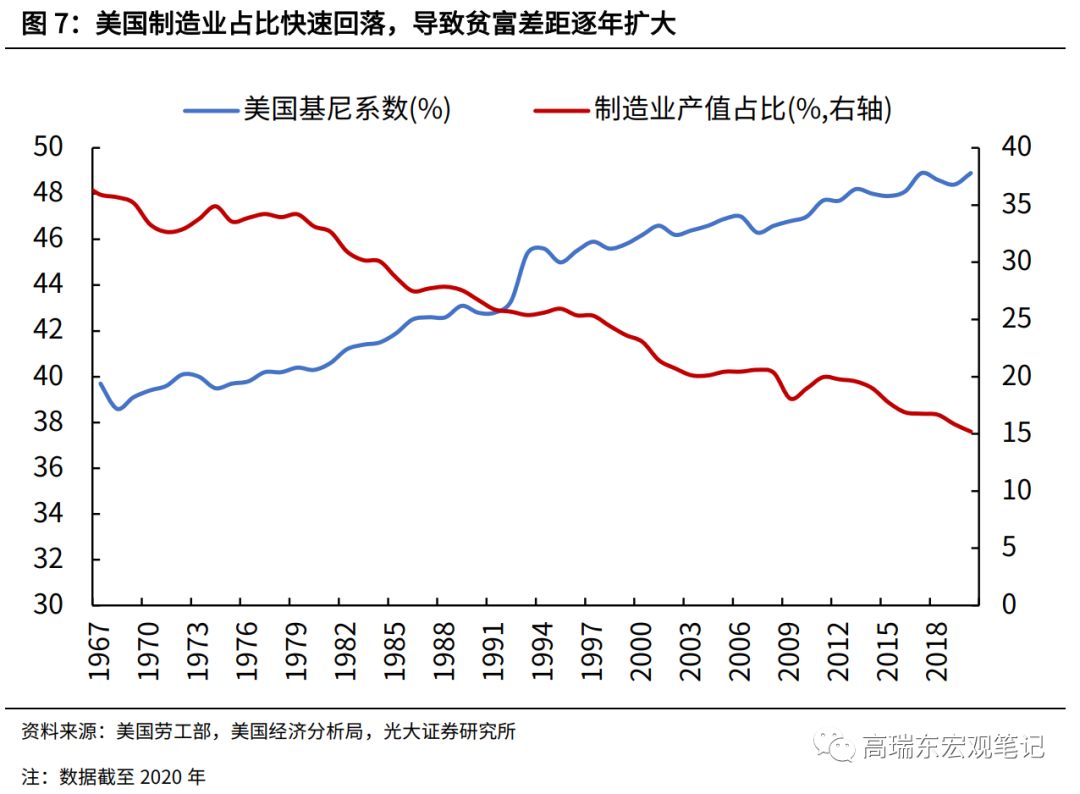

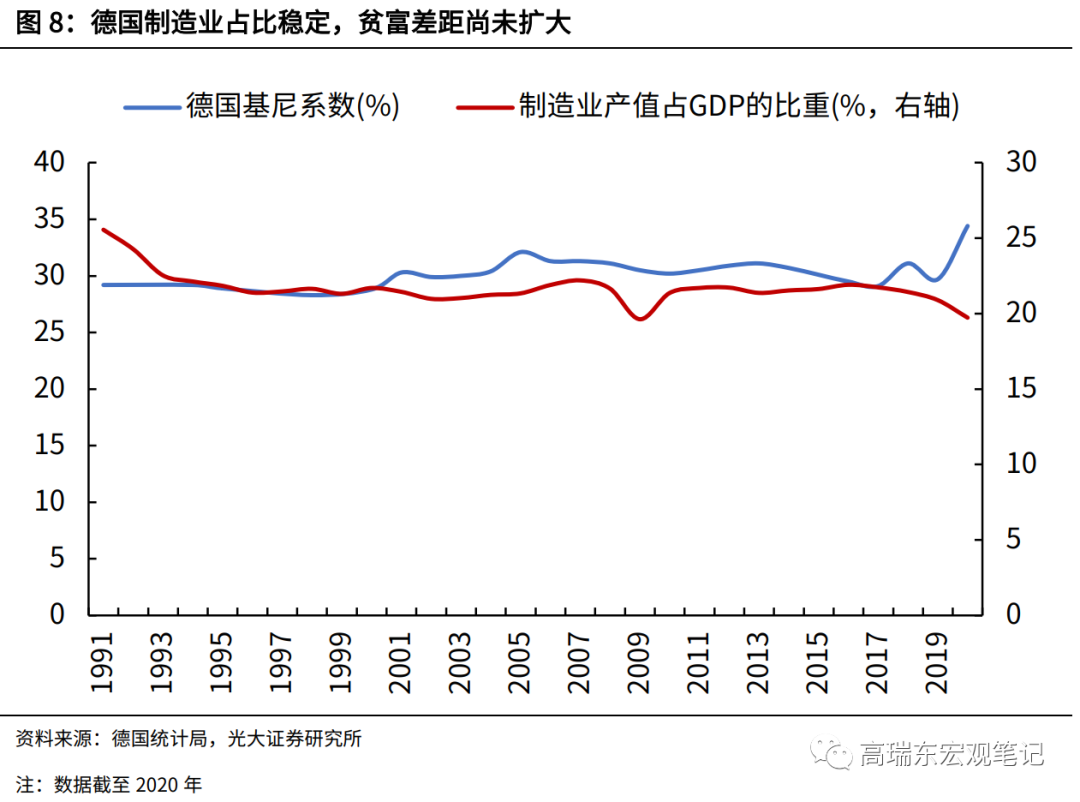

从美国和德国实际情况看,制造业产值占比和基尼系数呈现负相关关系。美国的制造业占比自20世纪60年代初的37%持续回落至2020年的15%,同期基尼系数自40%不断上升至49%。而德国截然相反,1991年以来,德国制造业占比长期稳定在20%左右,基尼系数也常年稳定在30%附近。

美国制造业占比过低,是贫富差距日益扩大的根源。二战后,美国经历三次产业结构变迁,将中低端制造业向外转移,重心转向技术密集型,多数就业人口被迫转移至低附加值第三产业。2020年,70%的就业人口集中在劳动生产率最低的低附加值第三产业,仅有15%的就业人口分布在劳动生产率最高的高附加值第三产业。

德国通过稳定制造业,有效避免贫富差距扩大。与美国不同的是,德国在产业转型时,坚守“德国制造”的立国之本,保障制造业占比的长期稳定。同时,德国金融业占比偏低,第三产业的发展主要依附于第二产业,产业模式仍然围绕制造业。截至2020年末,德国有24%的就业人口分布在第二产业,高于美国的14%;58%的就业人口分布在低附加值第三产业,低于美国的70%。

美国与欧盟不遗余力发展制造业,提升居民福利。

2020年12月,欧盟通过2万亿欧元财政刺激计划,致力于打造一个更具韧性、更加绿色和数字化的欧洲。2021年10月,拜登公布1.75万亿美元重建美好未来法案,旨在加大教育、儿童、医疗、社保、住房等公共福利,并将能源、气候相关的绿色投资作为首要支出项。

绿色科技双引擎,中国制造再度起航。

一方面,中国打赢脱贫攻坚战,取得了举世瞩目的成就,消除绝对贫困人口,但现在收入分配不均问题仍然严峻。下一步将通过区域协调发展、加强反垄断监管、调节过高收入,促进公共服务均等化等措施,在初次分配环节注重效率,在再分配环节注重公平,打造橄榄型社会。

另一方面,为实现共同富裕,中国应当实施系统性、大规模的制造业振兴计划,不仅包括发展“专精特新”和攻克关键“卡脖子”技术,还要依靠雄伟的“碳中和”计划,推动中国制造业整体升级。

正文

为何强调稳定制造业比重?

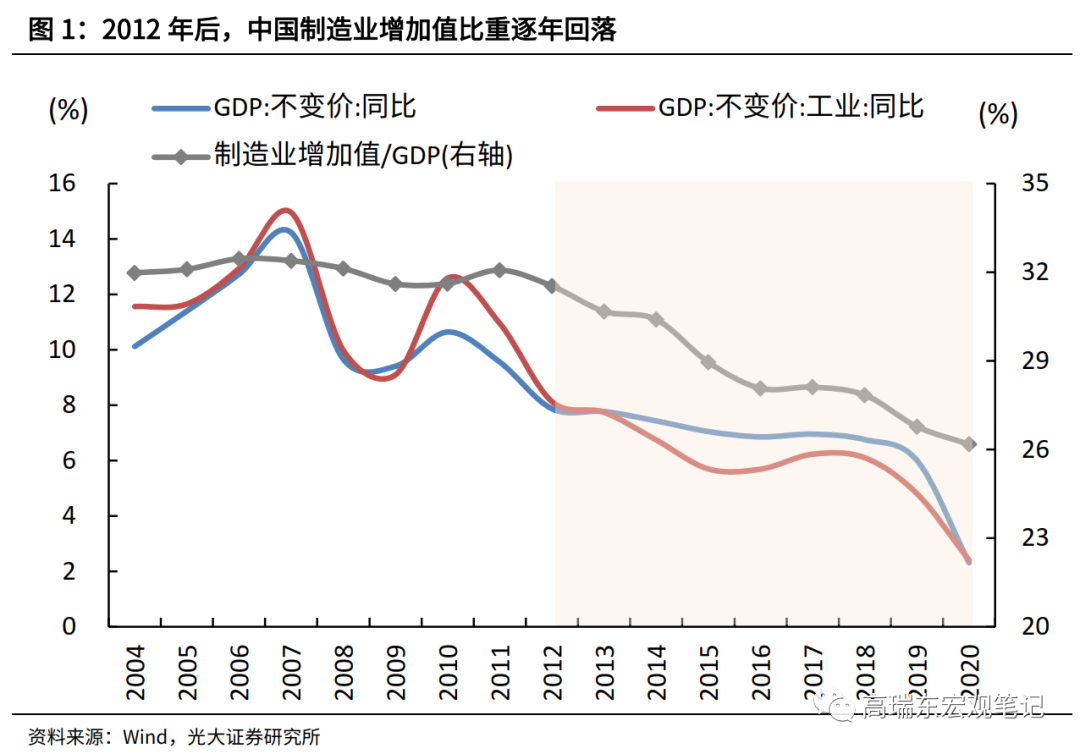

2012年以来,国内制造业处在增速换挡、结构调整的阵痛期,制造业增加值比重持续走低。2013年以来,制造业增加值增速逐年回落,且持续低于整体经济增速。我国制造业增加值占GDP比重从2011年的高点32%,持续回落至2020年末的26%。

外部来看,全球需求增速趋势性放缓,全球制造业价值链面临重构风险,我国面临劳动密集型产业外迁、高端制造业向发达国家回流的双重挤压。内部来看,随着人口红利的衰减,我国劳动力、土地、资本等要素成本逐年上升,制造业低成本优势逐渐减弱,叠加产能过剩问题凸显,进一步挤压企业利润空间。当前,传统制造业步入转型升级期,而先进制造业尚待壮大,国内制造业处在增速换挡、结构调整的阵痛期。

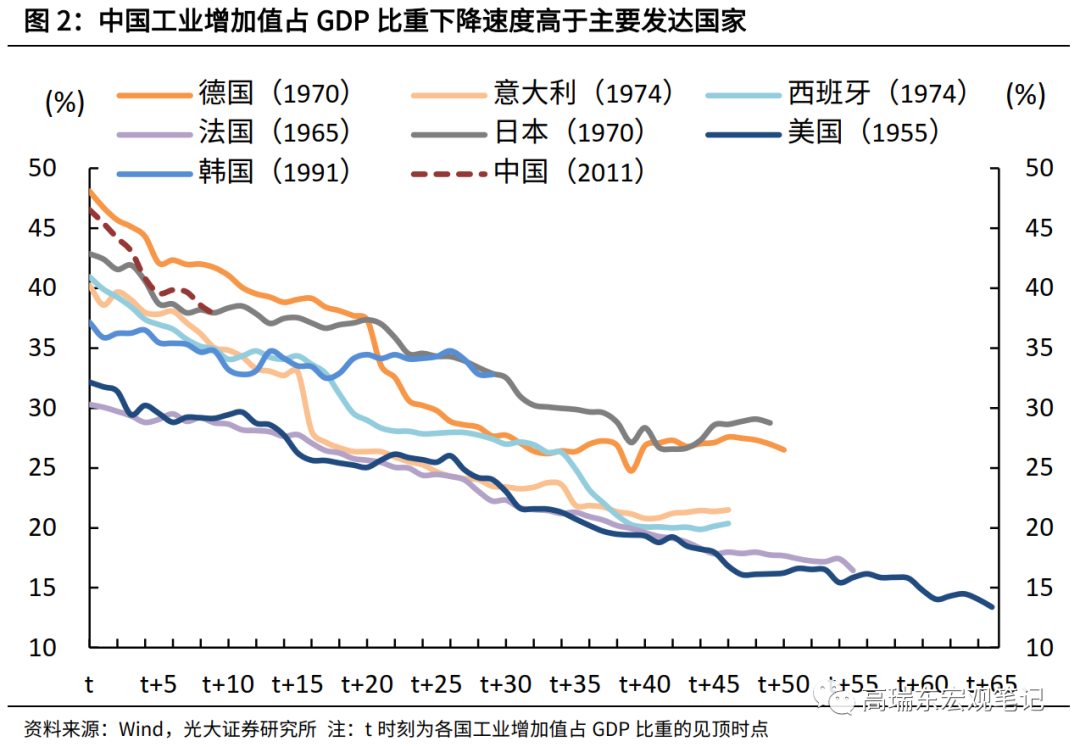

相较于发达国家而言,我国产业链仍处于中低端水平,近年来工业增加值比重回落速度过快,存在过早“去工业化”风险。2012年,我国工业增加值比重开始回落,9年内共下降8.7个百分点。而对比美国、德国、法国、意大利、西班牙、日本、韩国等七个主要发达经济体,在工业增加值比重回落的前9年内,平均下降4.2个百分点。参照工业增加值比重相当的德国,在去工业化的前9年内,德国工业增加值比重仅回落6.4个百分点,降幅同样低于中国。

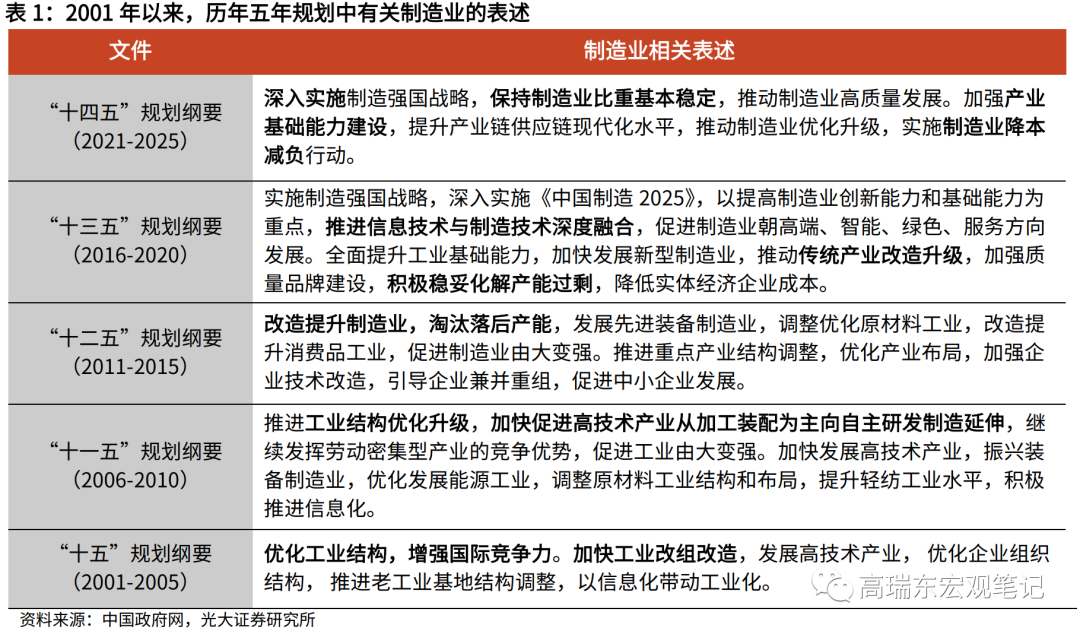

尽管第三产业成为国内经济的新引擎,但我国仍处于工业化发展阶段,制造业仍是国内的支柱产业,更是双循环的重要保障。2020年,我国制造业贡献 26%的GDP、22%的就业人口、40%的固定资产投资。近年来制造业占经济比重过快下降问题,已经引起政府高度关注,“十四五”规划中,将稳定制造业比重作为重点任务。因此,“十四五”规划纲要中,首次提及“保持制造业比重基本稳定”,并删除“十三五”规划中提出的“服务业比重进一步提高”,将制造高质量发展放到更加突出的位置。

尽管第三产业成为国内经济的新引擎,但我国仍处于工业化发展阶段,制造业仍是国内的支柱产业,更是双循环的重要保障。2020年,我国制造业贡献 26%的GDP、22%的就业人口、40%的固定资产投资。近年来制造业占经济比重过快下降问题,已经引起政府高度关注,“十四五”规划中,将稳定制造业比重作为重点任务。因此,“十四五”规划纲要中,首次提及“保持制造业比重基本稳定”,并删除“十三五”规划中提出的“服务业比重进一步提高”,将制造高质量发展放到更加突出的位置。

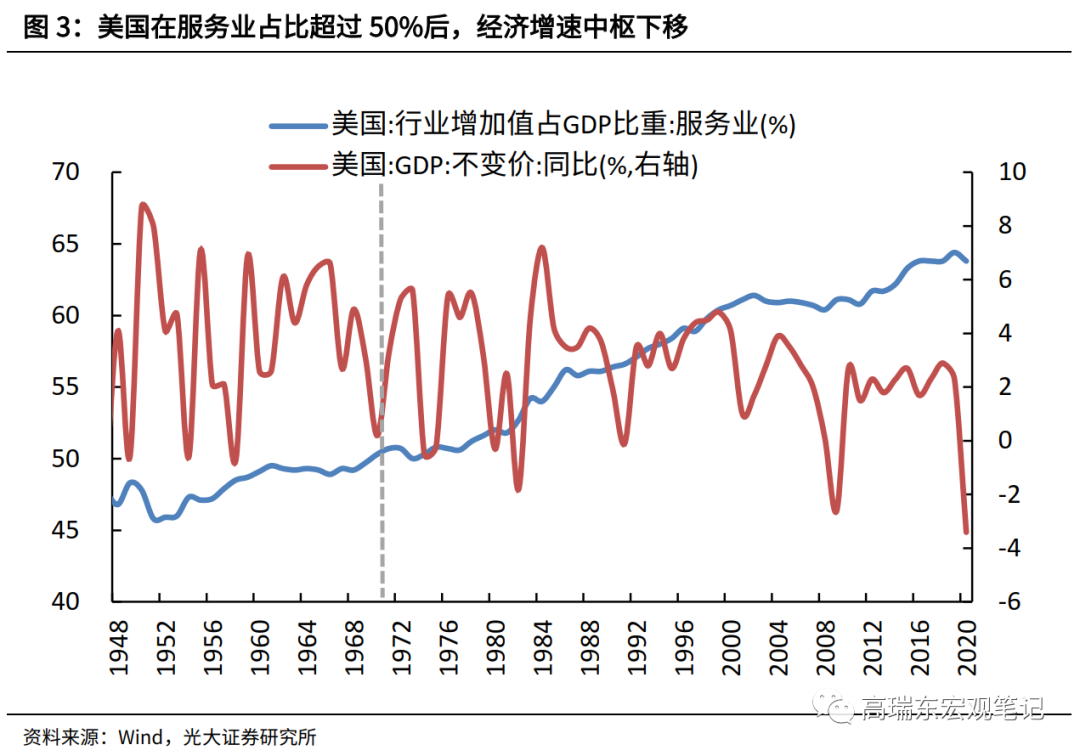

稳定制造业占比,可以减缓经济转型中面临的减速问题,保证蛋糕总量的持续增长。从各国经验来看,当步入以服务业为主的发展阶段,经济增速会呈现下降趋势,甚至出现“鲍莫尔病”。“鲍莫尔病”是指,当劳动力不断从进步部门向非进步部门转移时,整个国家经济增长速度将逐渐变为零。其中,“进步部门”是指应用先进技术设备、能大规模生产、发挥规模经济效应的制造业部门。“非进步部门”是指传统服务业,由于新技术应用较少,劳动生产率长期保持在一个恒定水平。

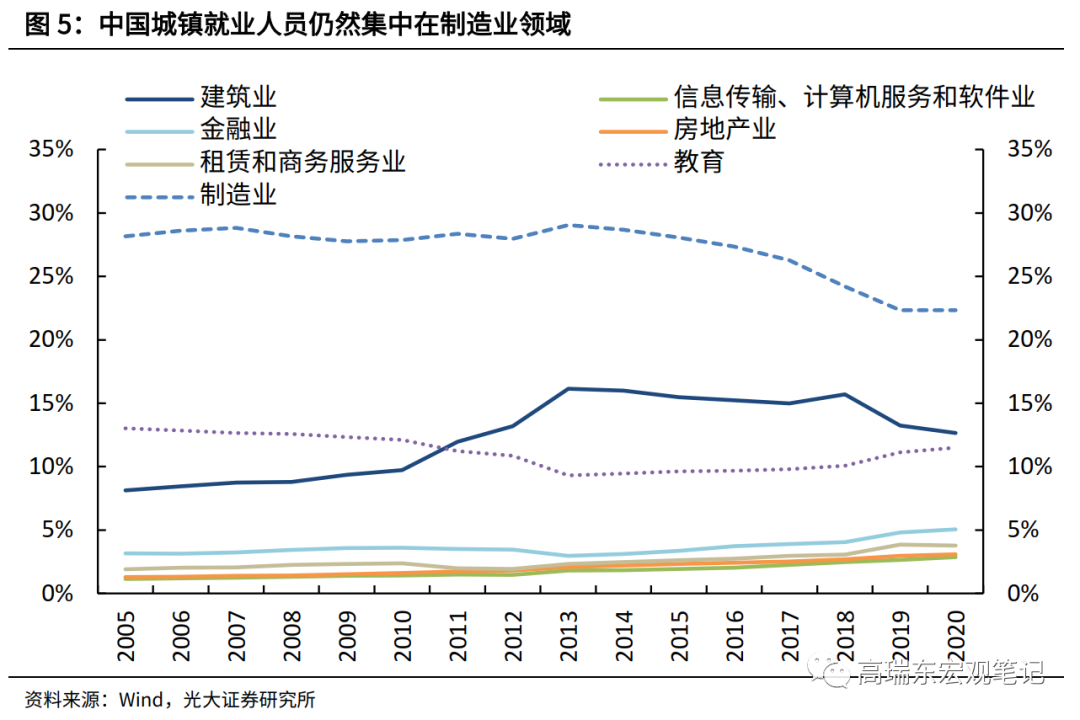

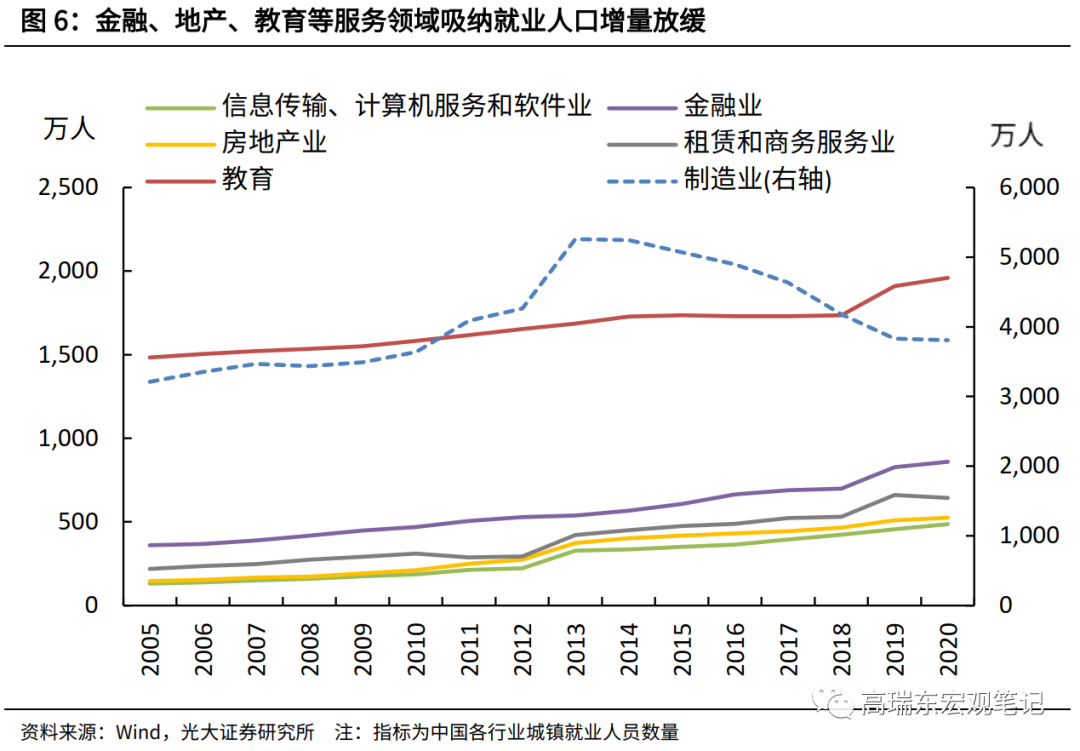

稳定制造业占比,有利于稳定和扩大就业,壮大中等收入群体。制造业仍是我国吸纳就业群体最多的行业,但近年来制造业就业人口持续下降。2020年,城镇就业人员中,制造业就业人员为3806万人,占就业人口的22%,较2014年的高点已经减少1438万人。制造业流出的人口,多数进入金融、教育、房地产、租赁和商务服务等行业。

同时,由于我国服务贸易国际竞争力不强,新增就业多数集中在面向国内消费的生活性服务业,劳动生产率偏低,市场需求也相对有限。因此,稳定就业市场,需要改造提升传统制造业,培育制造业新动能,并配合劳动技能培训,帮助更多群体进入中等收入行列。

二、美德经验看,缩小贫富差距,关键在制造业

产业结构调整过程中,收入和财富面临重新分配,容易造成贫富差距扩大。在经济转型的过程中,往往伴随着劳动力在城乡、区域、行业之间的重新分配。各个行业由于生产效率的差异,形成劳动力收入水平的分化,进而带来新的收入差距,以及财富的重新分配。尤其是在资本逐利性的驱动下,资源会优先向少数具备高回报率的行业集中,导致少数人掌握社会的大多数财富。

现实经验看,缩小贫富差距,关键在于稳定制造业占比。从美国和德国实际情况看,制造业产值占比和基尼系数呈现负相关关系。美国的制造业占比自20世纪60年代初的37%持续回落至2020年的15%,同期基尼系数自40%不断上升至49%,显示出制造业占比回落的过程中,贫富差距也日益扩大。而德国则截然相反,1991年以来,由于德国政府和企业重视制造业投入,制造业占比长期稳定在20%左右,基尼系数也常年稳定在30%附近。

2.1 美国制造业占比过低,是贫富差距日益扩大的根源

二战后,美国经历三次产业结构变迁,将中低端制造业向外转移。“二战”结束后,美国提出“欧洲复兴计划”,对西欧各国战后重建进行资金援助,并拥有大量的商品出口市场,美国工业迎来历史上的黄金时期,工业产量稳居世界第一,美国制造业产值占世界制造业总产值的份额一度达到40%。此后,随着西欧和日本的崛起,加上本国劳动力成本的快速上升,美国开始将纺织、钢铁等制造业向外转移。

上世纪70年代后,美国进一步将劳动密集型产业、电子产品加工制造业向日韩等亚洲国家转移。90年代以后,在信息革命的推动下,美国大力发展通讯设备、计算机、航空航天、生物工程等高新技术产业,并引进高新技术对传统产业加以改造,金融保险、信息通信等生产性服务业逐步取代了钢铁、汽车和机械行业,成为拉动美国经济增长的支柱产业。美国第二产业增加值占比自上世纪60年代初的32%回落至2020年末的23%。同期,第三产业增加值占比自49%提升至76%。

随着美国制造业重心转向技术密集型,对劳动力需求减少,多数就业人口被迫转移至低附加值第三产业。美国制造业向外转移的过程中,本土制造业空心化现象严重,传统的汽车、电气设备、机械、加工金属等行业增加值占比自1977年的7.5%回落至2020年末的2.4%,而计算机电子行业增加值占比常年保持在1.4%以上。

传统制造业淡出的过程中,第二产业就业人口占比自上世纪60年代初的33%降至2020年末的14%。同期,第三产业就业人口自64%提升至85%。其中,70%的就业人口集中在劳动生产率最低的低附加值第三产业(批发零售、交运、教育医疗、艺术娱乐等),15%的就业人口分布在劳动生产率最高的高附加值第三产业(金融保险、房地产、租赁、技术服务等)。

究其原因,一方面,由于高附加值第三产业对劳动力的素质要求较高,吸纳人数有限,绝大多数劳动人口流向低附加值第三产业,如批发零售、教育娱乐等。另一方面,低附加值第三产业,由于技术含量低,无法形成规模效应,因此劳动生产率长期保持在较低水平,劳动报酬增长缓慢。

2.2 德国通过稳定制造业,有效避免贫富差距扩大

与美国不同的是,德国在产业转型时,坚守“德国制造”的立国之本,保障制造业占比的长期稳定。2020年末,德国制造业增加值占比为20%,较1991年仅下滑5个百分点。

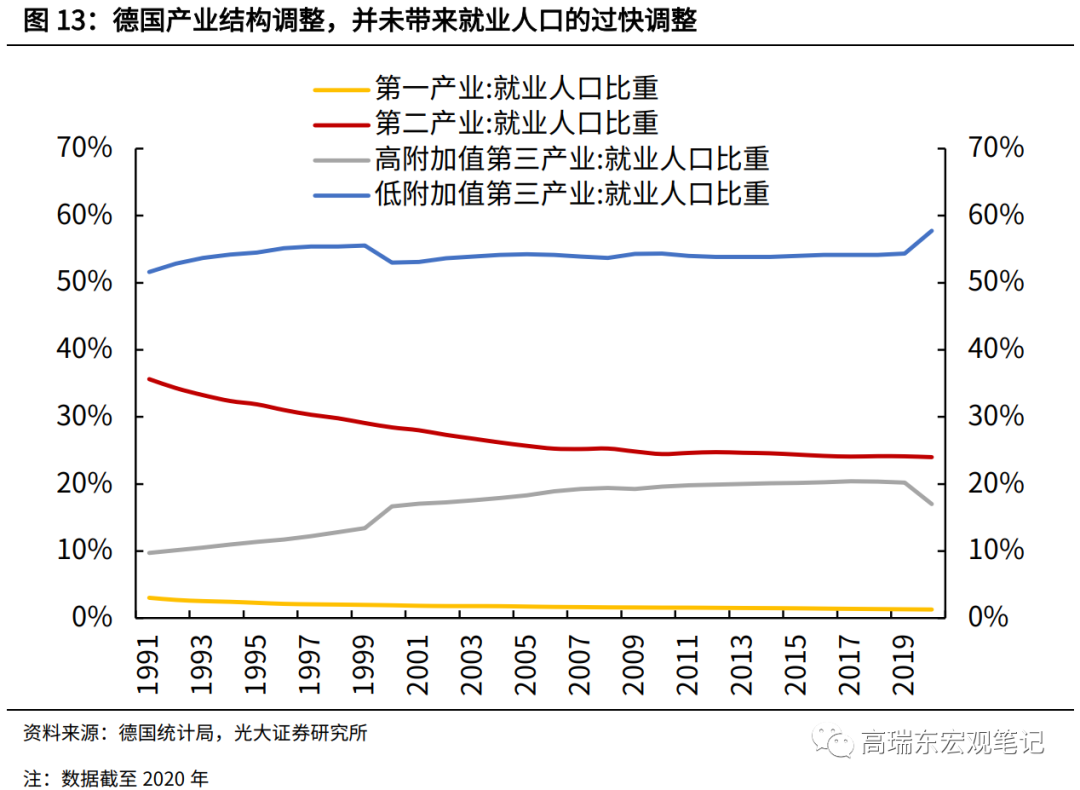

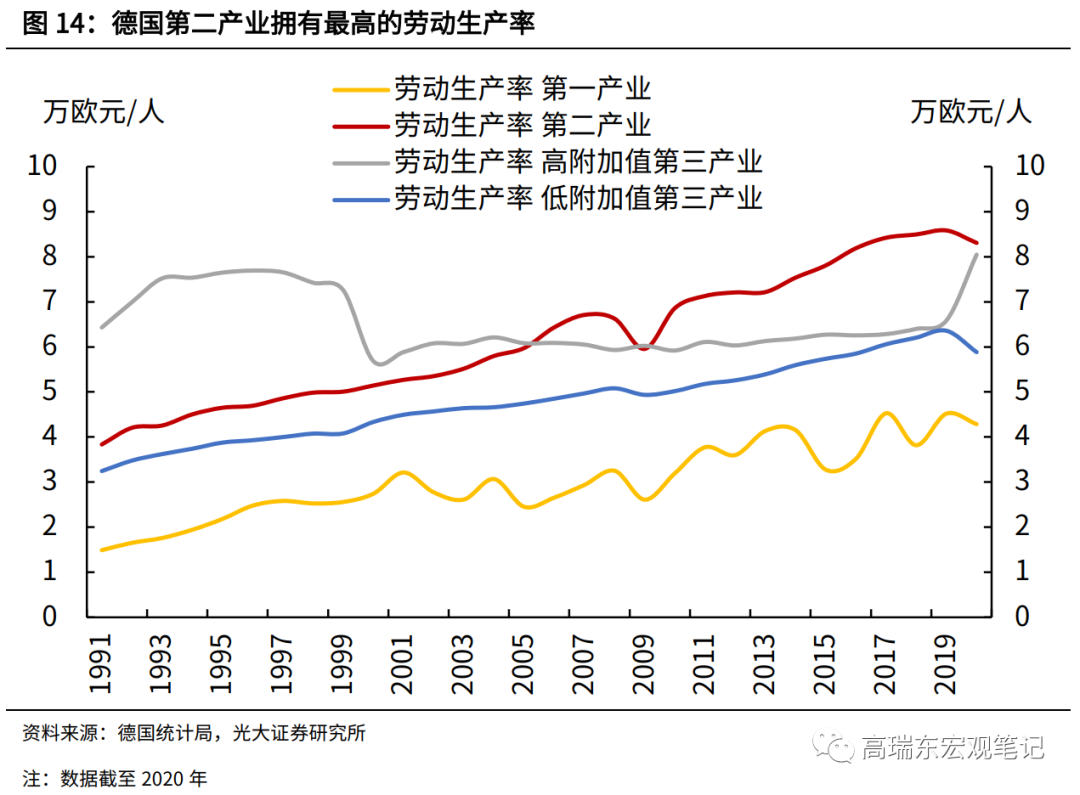

德国制造业的高质量发展,保障就业人口的合理分布,有效避免收入差距扩大。受益于德国高端制造业的红利,第二产业享有最高的劳动生产率,同时众多细分领域的中小企业,也提供了较多就业岗位。2020年末,德国有24%的就业人口分布在第二产业,高于美国的14%;17%的就业人口分布在高附加值第三产业,高于美国的15%;58%的就业人口分布在低附加值第三产业,远低于美国的70%。

与美国不同的是,德国第三产业主要依附于第二产业,产业模式仍然围绕制造业。19世纪30 年代,伴随蒸汽机的到来,德国开始发展纺织等轻工业,同时重视钢铁、机械等重工业发展。20世纪初,借助第二次工业革命的契机,德国一举完成对英法国家的超越,不仅改造传统机器设备制造业,而且开拓化学和制药等高新制造业。1914年,一、二、三次产业在GDP比重分别占25%、40%和35%,初步具备现代化产业结构。

二战后,战后重建需求的推动,叠加美国马歇尔计划的援助,德国制造业进入快速发展期。1970年,德国第二产业比重达到57.6%,超过第一和第三产业总和,达到历史最高值。此后,由于国际重化工业产品市场需求疲弱,加之石油危机爆发,本国劳动力成本逐渐上升,德国被迫进行新一轮产业结构转型。钢铁、造船等高耗能工业发展相对停滞,制造业增加值占比快速回落,从1970年的36.5%下降到90年代初的23%左右。

同期,德国第三产业占比逐渐超越第二产业,但不同与美国市场,德国金融业占比偏低,第三产业的发展主要依附于第二产业,例如针对德国生产的机械设备,提供后续的企业培训、设备调试和售后服务等。因此尽管第三产业成为德国的主导产业,但整体产业模式仍然是由第二产业带动的。进入90年代后,德国政府采取一系列提振制造业的产业政策,通过加大研发投入,在机械、汽车、电气设备等高附加值行业保持全球领先水平,另外大力支持信息通信、航空航天、生物技术等高新技术产业。

德国制造业长期保持全球领先优势,源于政策、教育、创新等多方面的支持。2021年4月底,联合国工业发展组织发布的 “全球制造业竞争力指数”,德国凭借汽车、机械、化工等优势产业,稳居全球第一名。

政策层面,德国政府及时出台各类产业政策,帮助产业结构调整。1958-1975年,德国鲁尔区出现采煤业的产能过剩问题,政府先后出台《煤炭适应法》、《改善区域经济结构共同任务法》等,通过以促煤为目标的政策干预,实现煤炭公司的重组,使煤炭的生产能力有计划地、逐步地适应能源经济的发展。1975-1987年,德国的钢铁工业出现了大量生产过剩,政府对钢铁业发放投资津贴,帮助经济在经济转型中保持平稳。德国对钢铁业的补贴到1981年占到国民生产总值的 0.3%。

进入2000年之后,德国政府加大对计算机、信息技术的投入力度,旨在提升制造业的智能化、绿色化水平,如高技术战略(2006年)、2020高技术战略(2010年)、“工业4.0”战略(2013年)、数字化战略2025(2016年)、国家工业战略2030(2019年)。

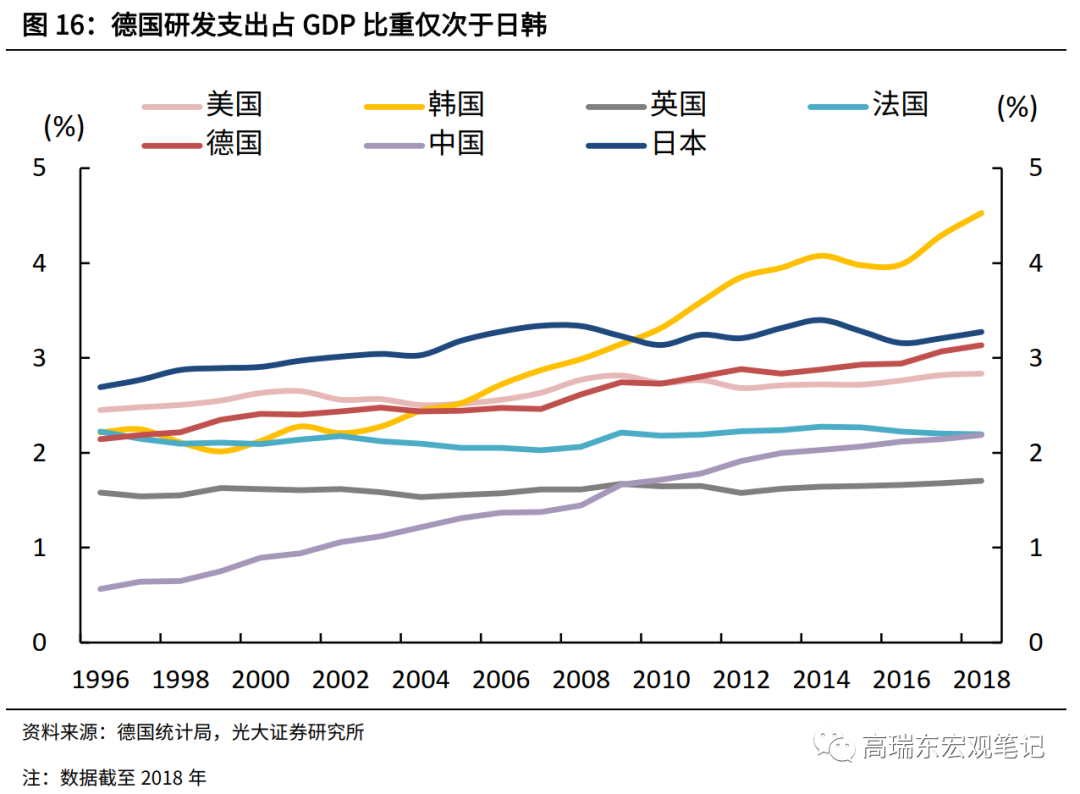

教育层面,除重视培养研究型人才、高技术人才外,德国开创以“双元制”职业教育为特色的劳动力培训体系,培养适应新技术和新工艺的制造业技术工人。科研创新方面,2018年德国研发投入约占GDP的3.1%,仅次于日本和韩国,其中企业贡献七成,国家投入占三成。

三、美国与欧盟不遗余力发展制造业,提升居民福利

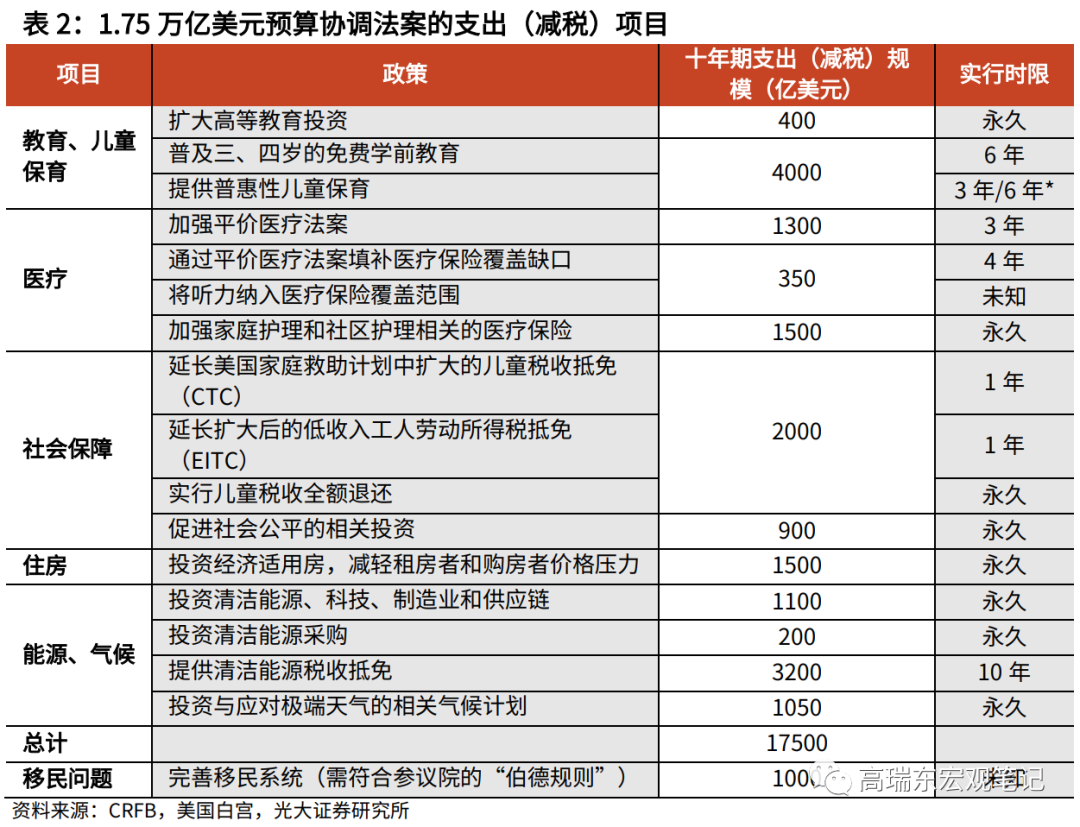

美国版共同富裕计划,旨在加大教育、儿童、医疗、社保、住房等公共福利,并将能源、气候相关的绿色投资作为首要支出项。2021年10月28日,拜登公布了重建美好未来法案(Build Better Back)新框架,总支出1.75万亿美元。尽管该计划规模相对7月初民主党提出的3.5万亿美元大幅削减,但支出的优先项仍然围绕改善儿童保育、扩大医疗保险覆盖范围、完善社会安全网以及实现美国2030年碳排放减半等目标展开。其中,儿童保育支出4000亿美元,医疗支出3150亿美元,社保支出2900亿美元,住房投资1500亿美元,能源、气候投资5500亿美元。

欧盟通过史上最大规模的财政刺激计划,帮助欧盟各国在经济复苏过程中,实现绿色和数字化转型。2020年12月17日,欧盟理事会通过了欧盟史上最大规模的财政刺激计划,包括欧盟2021-2027年多年度财政框架(MFF),以及下一代欧盟计划(NGEU)。

一方面,欧盟2021-2027年多年度财政框架(MFF),将为欧盟27国提供近1.21万亿欧元资金支持,以打造一个更具韧性、更加绿色和数字化的欧洲,实现欧盟各国的经济复苏。另一方面,下一代欧盟计划(NGEU)规模达8069亿欧元(其中,援助资金4075亿欧元,贷款3858亿欧元),主要用于研究于创新、数字化转型、气候变化等,加速欧盟复苏的同时助力其实现双重转型的目标。截至2021年10月5日,欧盟理事会已批准19个成员国的经济复苏计划,卢森堡、比利时、葡萄牙、希腊等国家已陆续获得相应的预融资款项。

四、绿色科技双引擎,中国制造再度起航

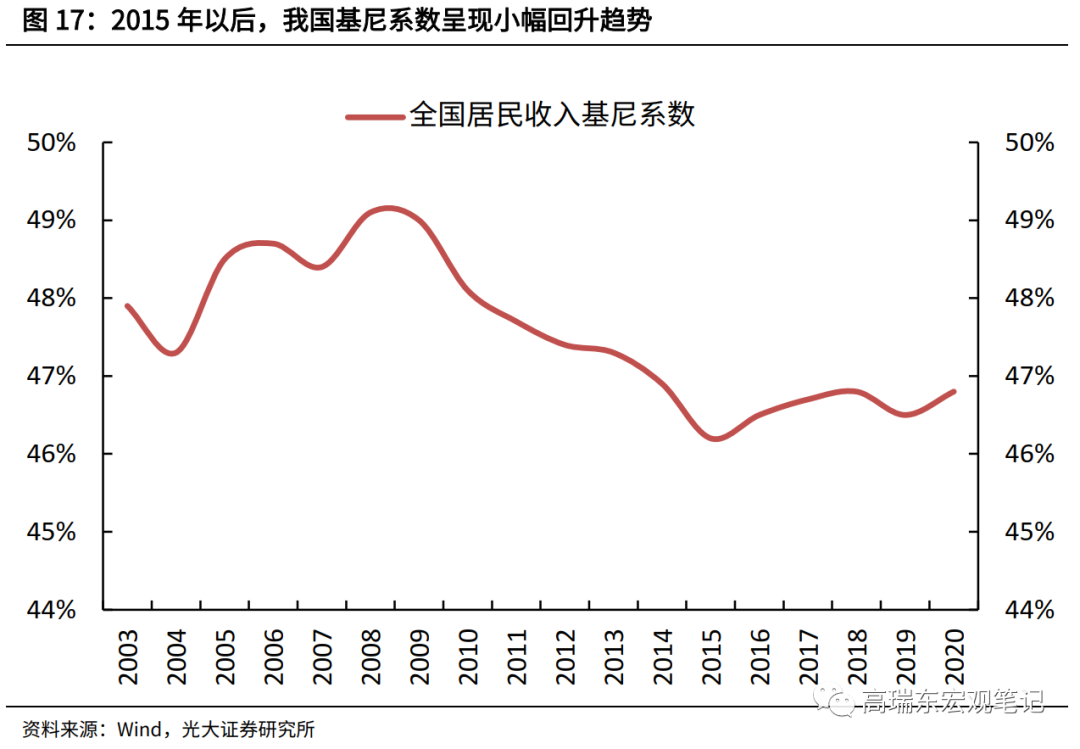

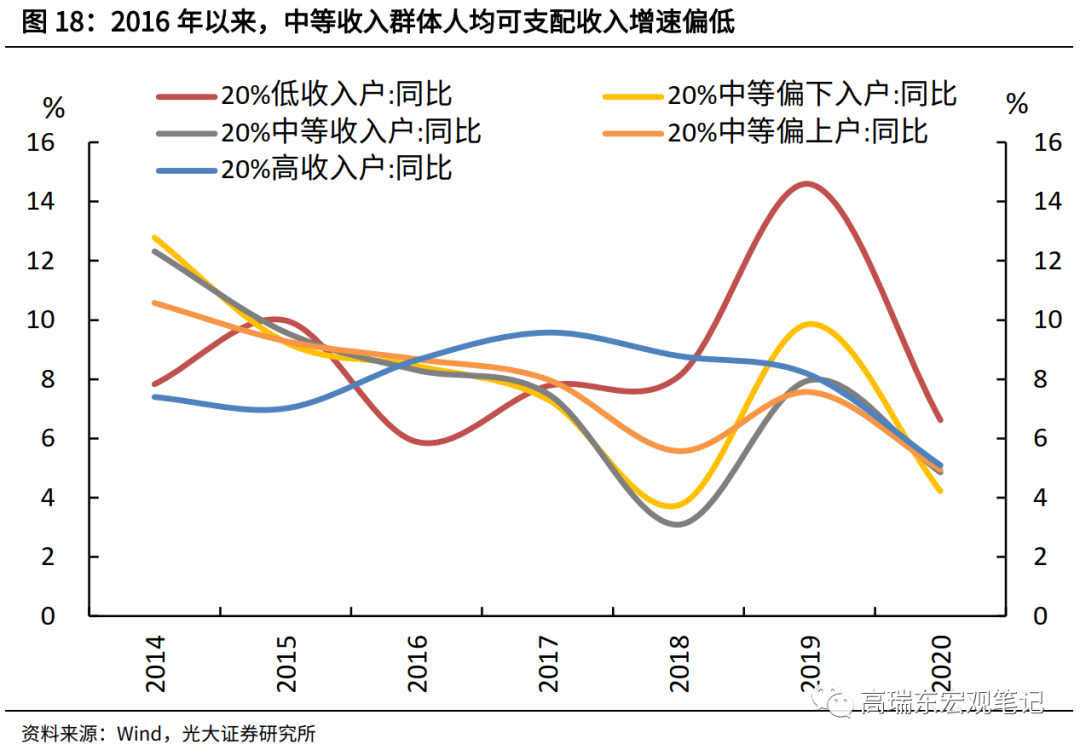

历经八年,中国通过精准扶贫,打赢脱贫攻坚战,取得了举世瞩目的成就,但收入分配不均问题仍然严峻。“十三五”期间,我国低收入群体收入增速明显加快,2020年农村贫困人口全部脱贫。但基尼系数显示,近年来贫富差距有所扩大,可能与中等收入群体比重偏低,高收入群体收入增长过快有关。实现共同富裕,需要不断扩大中等收入群体规模,打造橄榄型社会。具体包括,在初次分配环节注重效率,通过区域协调发展、加强反垄断监管等措施,提高发展的平衡性和协调性;在再分配环节注重公平,调节过高收入,促进公共服务均等化,把蛋糕分好,形成人人享有的合理分配格局。为实现共同富裕,中国应当实施系统性、大规模的制造业振兴计划,不仅包括发展“专精特新”和攻克关键“卡脖子”技术,还要依靠雄伟的“碳中和”计划,推动中国制造业整体升级。10月27日,国务院印发《2030年前碳达峰行动方案》,提出工业领域要加快绿色低碳转型和高质量发展,力争率先实现“碳达峰”。一方面,针对传统高耗能高排放行业,加快退出落后产能,推进低碳工艺革新和数字化转型。另一方面,大力发展绿色低碳产业,包括信息技术、生物技术、新能源、新材料、高端装备、新能源汽车等战略性新兴产业。

粤公网安备 44010402000579号

粤公网安备 44010402000579号