出品方 :21世纪经济报道&九鞅科技

联合研究组:肖婧,卢先兵,陆多为,李泽曼,张馨予,杨布泽,姜嘉韬,袁弘暘,杨志锦,唐曜华,李览青

统 筹:何华,王芳艳,张启珑

特约专家:九鞅投资合伙人孙驰博士

数据来源(除另有说明外):九鞅科技

海报设计:林潢

信用债市场的2021对广大从业者而言可谓是不愿“回首”的经历。一级净融资额2.73万亿元,同比接近“腰斩”;其中城投的净融资额最高,达2.12万亿元,占比78%,但分化严重,江苏、浙江份额占半,贵州、云南、天津等城投净融资额皆为负数。利差方面,城投债除去部分区域(如天津以及云南),AAA级城投债利差均处于历史较低分位,而AA+和AA级城投债利差主要是经济较为发达地区处于历史较低分位(如江苏、浙江以及广东)。从产业债看,AAA级产业债利差均处于历史较低分位,而只有少部分AA+和AA级产业债利差能处于历史较高分位(如地产、有色以及汽车家电)。过去一年,在多类因素作用下,信用债风险加速暴露,2021年,共计45家发债主体发生违约(包括首次违约主体和非首次违约主体,不含美元债主体),违约总额达1545亿,对比2020年度虽下行20%,但其中AA+以上占比呈上升趋势,尤以地产债主体为甚。

一、多维度拆解信用债净融资

1、净融资近“腰斩”,城投占比近8成

2021年一级信用债市场共发行17891只债券,发行金额16.38万亿元,到期金额13.65万亿元,净融资额2.73万亿元,其中发行金额同比为4.05%,净融资额同比-40.12%。

月度来看,一级净融资规模于五月份大幅缩减,而下半年受到某大型房企事件的持续发酵所牵连,在九月份和十月份进一步缩减。

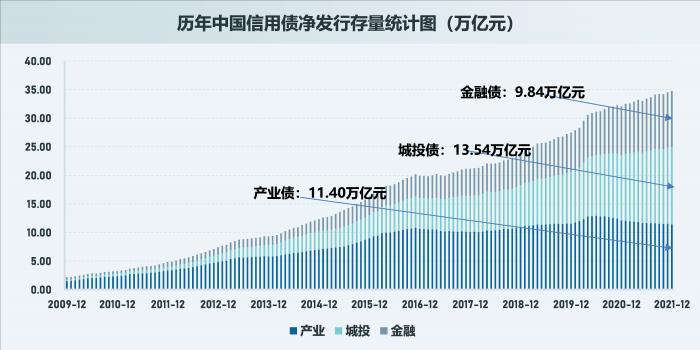

截至2021年12月31日,金融债净发行存量为9.84万亿元,占比28%;城投债净发行存量为13.54万亿元,占比39%;产业债净发行存量为11.40万亿元,占比33%。与2020年相比,金融债净融资增加1.30万亿元,提升15%;城投债净融资增加2.12万亿元,提升18%;产业债净融资减少0.70万亿元,下降6%。

以下将具体从行业、区域以及评级等方面来拆解。

2、地产风险蔓延,抑制产业债再融资

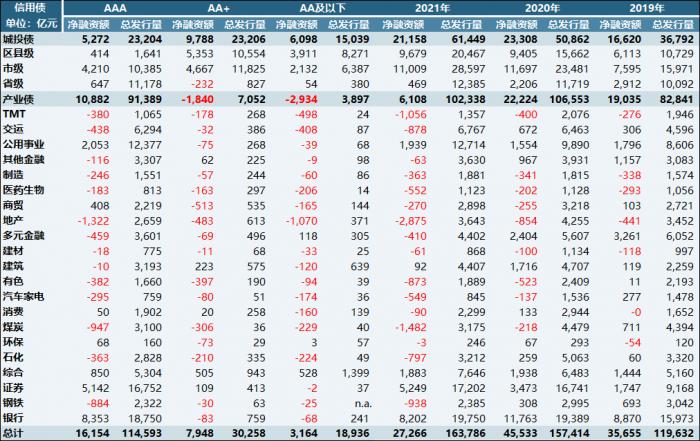

从行业来看,2021年以来城投的净融资额最高,达2.12万亿元,占总信用债净融资额的比率为78%,净融资额规模同比下滑9个百分点。其中,市级的城投债净融资额最高,达1.10万亿元。而产业债的净融资额占总信用债净融资额的比率仅为22%,净融资额规模同比下滑73个百分点。受三条红线以及近期的信用风险事件的影响,地产行业的再融资额持续为负,年初至今为-2875亿元。特别进入2021年下半年,花样年等房地产企业的信用风险持续释放,中资美元债大幅下跌且海外评级机构大面积调低中国房地产企业的信用评级,导致下半年的房地产行业的净融资仅为11亿元。此外,只有证券行业以及公用事业行业2021年净融资额为正且净融资情况相比2020年有所改善,同比增加1776亿元和385亿元;而其他行业2021年净融资额为负或净融资情况相比2020年有所恶化,其中银行行业以及多元金融行业净融资同比减少最多,分别为3561亿元和2814亿元。

3、城投区域分化持续,10省份净融资为负

从城投债区域来看,经济较为发达的地区的整体再融资情况都处于较高水平(如江苏以及浙江等区域),但天津、东北以及云南等地的区域债务率较高且经济基本面较差,在严监管的环境下,其净融资依然处于较低水平。其中天津市自6月份召开债券市场投资人恳谈会之后,整体天津城投利差收缩,地区再融资压力有所缓解,但整体来看债券净融资仍然较弱。

2021年,江苏和浙江城投净融资额分别达到4982亿元和4641亿元,山东省的净融资额也超过2000亿元;而青海、甘肃、宁夏、吉林、内蒙古、黑龙江、辽宁、贵州省、云南以及天津的城投净融资额皆为负数。其中,与2020年相比,贵州省、北京市以及天津市城投净融资情况大幅恶化,同比减少562亿元、587亿元和1095亿元。

4、高评级主体净融资占比下行

从发行评级方面来看,2021年度AAA级主体净融资额占比59%,AA+级主体净融资额占比29%,而AA及以下级主体占比12%。与往年相比,可以明显看到AAA级主体发行占比较为稳定而净融资占比逐年下行;AA+级主体发行占比较为稳定而净融资占比逐年上行。其根本原因是较于往年,2021年AAA级主体发行总额增速较小,为2%,AA+级主体发行总额增速则为16%,而各级别主体到期压力仍呈线性上升趋势。

5、短期限发行占比提升,市场情绪谨慎

从一级发行期限来看,信用债平均发行期限有所缩短,其中1-3年(含)期限发行的规模有所提升,且占比也有小幅提升。其余期限的发行规模有所减少。

二、行业景气度分化加剧

从行业景气度来看,地产相关链条跌入非景气区间,周期改善,制造业景气度较强。

从金融行业来看,其中银行、其他金融以及多元金融中的租赁景气度回落至非景气状态。

银行业。银行景气度为2.36分,同比下滑1.31分。行业景气度位于历史景气度的底部水平,其3年和5年景气度的区间分位均为20.20%。而OAS也处于行业的底部水平,其3年和5年OAS的区间分位分别为35.44%以及17.47%。从基本面的数据来看,根据中国银保监会数据显示,截至2021年3季度末,商业银行的净息差为2.07%(2020年末:2.10%),息差的空间进一步压缩。同时11月数据显示人民币贷款余额同比增长11.7%,增速进一步放缓,企业贷款增速回落,企业活动活跃度有待提高。2021年以来,银行业贷款投放结构有所调整,房地产贷款余额增速低于各项贷款增速,实体经济融资需求仍有待恢复。

其他金融以及租赁行业。其他金融景气度为2.00分,租赁的景气度为1.83分,分别较之于年初下降1.39分。两者3年的景气度分位分别为26.18%以及38.41%。从保费收入指标来看,11月7家上市险企合计实现保费收入1523亿元,同比+4.39%,保费增速由负转正。但1-11月累计值保费收入2.5万亿元(同比下滑0.21%),累计保费持续承压。租赁行业景气度下滑的主要原因在于下游的需求端的走弱。

从上游资源行业来看,钢铁行业由景气落入非景气区间,而煤炭行业从非景气转移至景气状态。虽然上游资源行业的状态变化不一,但是我们可以发现,2021年来三个细分行业的整体趋势均处于冲高回落的状态。有色和煤炭回落后景气度在景气临界值之上企稳而钢铁持续下行至非景气区间。

钢铁行业。钢铁行业的景气度为1.24分,较之于2020年底的2.9分下降1.66分。其景气度历史3年和5年的区间分位均为17.81%。其OAS的历史3年和历史5年区间分位为47.22%以及37.46%。从时间序列的数据来看,2021年以来钢铁行业的景气度于3月大幅攀升至4.55分左右后,持续下行至年末的1.25分的非景气状态。主要的原因在于下游地产行业由于资金链紧张导致投资和新开工增速的下滑以及竣工的滞后。截至2021年12月17日,高炉开工率为46.41%,较之于2020年底下滑20.72个百分点。后续我们认为地产方面,政策导向微调,但短期内开工表现难以扭转。基建方面,适度超前开展基础设施投资的提出,有望带动投资增速企稳。预计钢铁行业的景气度将弱势企稳。

煤炭行业。煤炭行业的景气度为2.92分,较之于2020年底的1.85分提升1.07分。其景气度历史3年和5年的区间分位为64.84%以及62.44%。而行业利差已经处于历史的最低水平。我们发现,景气度指标于3月上行至4.08分的水平。而景气度领先于OAS筑顶(5月OAS最高值为379BP)而提前改善,显示了九鞅行业景气度良好的预判功能。虽然近期同样是由于地产行业下行带动焦钢链条需求疲软,焦煤供需两弱格局延续。但由于煤炭行业的供需结构更好。行业仍然处于景气度临界值以上的水平。12月份中央经济工作会议强调六稳,提及逆周期调节政策、释放地产积极信号和煤化工用煤不纳入能源消费控制,我们预计短期的行业景气度料维持平稳。但考虑行业OAS已经处于历史的最低水平,配置的性价比降低。

从中游材料和工业行业来看,建筑行业受地产和基建承压的影响,回落至非景气区间。而石化和制造步入景气区间。

建筑行业。建筑行业于21年年末的景气度指标为1.72分,较之于年初下降1.72分。其景气度位于历史的3年以及5年的区间分位均为32.58%,而OAS3年和5年处于33.59%以及27.69%水平。显示出较低的配置价值。受前期地产融资收紧政策影响,11 月份地产投资、新开工和竣工数据承压明显。目前‚房住不炒仍为地产行业政策的主要基调,10月份,多家银行开发贷投放规模增长明显,未来地产融资收紧局面有望迎来改善,同时中央经济工作会议要求适度超前开展基础设施投资,要保证财政支出强度,加快支出进度。我们认为后续建筑行业从需求和资金端均有一定企稳的可能。

石化行业。石化行业于21年年末的景气度指标为3.38分,较之于年初提升1.50分。其景气度3年以及5年的区间分位均为69.03%。OAS的3年和5年的分位为64.68%以及66.47%。显示出较好的配置性价比。随着化工产品价格大幅上涨,化工行业利润的爆发式增长。根据申万行业分类,基础化工行业五个子行业利润均有明显的增长,行业2021年前三季度的总利润超过前五年利润的总和。近期由于下游地产的需求走弱导致行业景气度略微回调,但是由于行业的下游需求更加分散,受地产的影响度较少,行业景气度维持。

制造行业。制造行业于21年年末的景气度指标为3.52分,较之于年初提升了1.12分。行业景气度3年和5年的区间分位均为69.53%,且行业OAS的分位均为14.79%。虽然行业的景气度很好,但是由于OAS处于历史较低的水平,其配置价值一般。2021年12月财新中国制造业采购经理人指数(PMI)录得50.9,高于上月1个百分点,为2021年下半年以来最高。在一系列保供稳价措施的作用下,2021年12月,制造业供求延续修复态势,景气度升至扩张区间。投资方面,2021年1-11月制造业投资累计增速为13.7%,高端制造业投资累计增速22.2%。我们认为考虑整体国家的未来政策导向,制造业的景气度仍然会持续在较高的水平。

从下游商业和消费来看,消费步入景气区间而地产行业跌落至非景气区间。

地产行业。地产行业于21年年末的景气度指标为1.70分,较之于年初水平下滑1.03分,处于历史3年和5年的27.01%的水平。而OAS位于历史3年和5年的82.80%和90.68%的分位。地产的景气度于3月筑顶(3.92分)后持续回落。而OAS的趋势下跌自9月中旬某大型房企时间发酵后才开始。整体的景气度指标对于OAS的未来走势具备较好的领先效应。后续随着政策的微调,我们认为地产行业的再融资存在一定边际改善的空间,但行业内改善的幅度会有较大的分化。

消费行业。消费行业于21年年末的景气度指标为3.09分,较之于年初的1.84分的水平提升1.24分,处于历史3年的92.25%的分位。而OAS处于历史3年的14.68%的分位。但大消费中分化比较大,其中食品饮料、纺织等行业情况较好。但农林牧渔行业的盈利状况较差。

从服务与支持行业来看,交运和公用事业景气度改善,步入景气度区间而环保景气度下滑,落入非景气区间。

交运行业。截至2021年12月31日,交运行业的景气度指标为2.99分,对比2020年年底上涨1.48分,处于历史3年和历史5年的99.12%以及79.69%的分位。而OAS处于历史3年和5年的28.72%分位。而从交通运输行业的内部来看,也存在较大的分化,其中货运物流板块高景气而客运(航空、机场、铁路和公路等)由于疫情的反复,整体修复情况较差,快递业务自2020年价格战后企稳,但2021年以来网络电商行业放缓下,快递业务的增量面临一定的压力。2021年疫情波动反复,航空出行依然是受疫情影响最大的行业之一,国内线恢复70%,国际线为疫情前2%;而航空货运价格创历史新高,同比增80%。集运价格上涨主逻辑是供需错配下的运价上涨,供需错配的主要矛盾在供给,即港口堵塞导致的供应链紊乱。预计后续随着疫情的缓慢改善,客运修复而货运的价格回落。

公用事业行业。截至2021年12月31日,公用事业行业的景气度为3.35分,较之于2020年年底的2.26分上涨1.10分,处于历史3年和5年的分位均为65.87%。而OAS处于历史3年和5年的17.88%以及12.12%分位。从统计数据来看,电力消费总体保持平稳较快增长水平,1-11月,全社会用电量累计74972亿千瓦时,同比增长11.4%,较2019年同期增长15.1%,两年平均增长7.3%。而从结构来看,我们可以看到整体清洁能源子板块的大幅发展。非化石能源装机容量10.6亿千瓦,同比增长 17.1%,占总装机容量的45.8%,占比同比提高。火电12.8亿千瓦,同比增长3.6%;水电3.8亿千瓦,同比增长5.1%;核电5326万千瓦,同比增长6.8%;风电3.0亿千瓦,同比增长30.4%;太阳能发电2.8亿千瓦,同比增长23.7%。在碳达峰、碳中和的行业背景下,我们认为细分行业的景气度将较长期的持续。

环保行业。截至2021年12月31日,环保行业的景气度为2.02分较之于2020年年末下降1.25分,且历史3年和5年的景气度和OAS分位均为41.10%。环保中水务公司2021Q3业绩整体同比转好,但分化加大。行业平均毛利率有所下滑,现金流情况恶化。运营龙头公司仍然持续稳步增长,盈利能力和现金流总体良好。

三、信用利差变动拆解

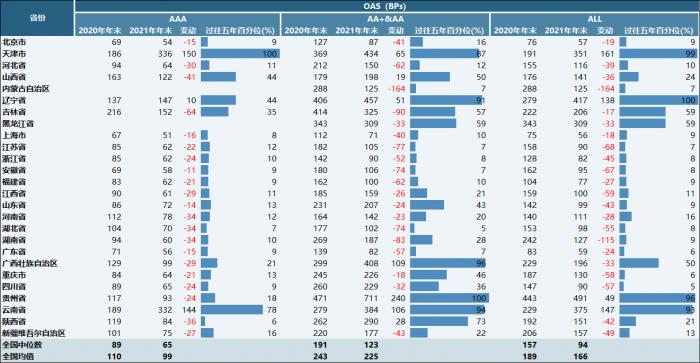

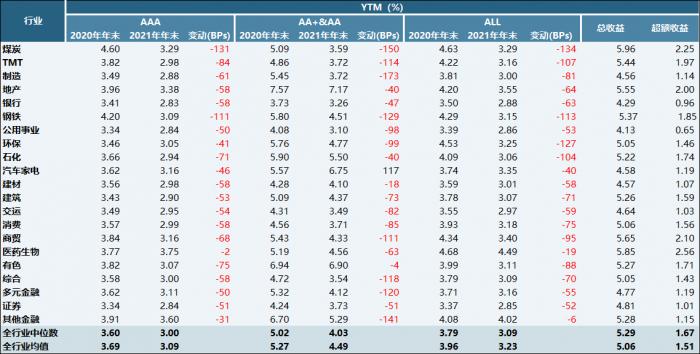

截至2021年12月31日,从城投债来看,除去部分区域(如天津以及云南),AAA级城投债利差均处于历史较低分位,而AA+和AA级城投债利差主要是经济较为发达地区处于历史较低分位(如江苏、浙江以及广东)。从产业债来看,AAA级产业债利差均处于历史较低分位,而只有少部分AA+和AA级产业债利差能处于历史较高分位(如地产、有色以及汽车家电)。

1、城投地区分化严重、产业评级分化严重

2021年年末与2020年年末相比,城投债各省份利差以下行为主。整体来看,天津、云南以及辽宁走阔超过100BP,分别为161BP、147BP和138BP,而内蒙古和湖南收窄超过100BP,分别为164BP、115BP;AAA评级当中,走阔省份只有天津、云南以及辽宁,分别为150BP、144BP和10BP,其他省份均为收窄;AA+&AA评级当中,贵州、广西以及云南走阔超过100BP,分别为240BP、109BP和106BP,而内蒙古收窄超过100BP,为164BP。

从过往五年百分位来看,城投债省份利差以处于历史较低位为主。整体来看,天津、辽宁、贵州以及云南处于过往五年年末的较高位,其中辽宁处于过往五年的最高位;AAA评级当中,天津和云南处于过往五年的较高位,其中天津处于过往五年的最高位;AA+&AA评级当中,天津、辽宁、广西、贵州、云南以及陕西处于70%以上的较高历史分位,其中贵州省处于过往五年的最高位。

产业债方面。2021年年末与2020年年末相比,各产业利差以下行为主。整体来看,走阔产业有其他金融和医药生物,分别为19BP和11BP;AAA评级当中,走阔产业只有医药生物,为35BP,其他产业均为收窄;AA+&AA评级当中,走阔产业有汽车家电、石化以及有色,分别为152BP、14BP和12BP,而煤炭和制造收窄超过100BP,分别为114BP和140BP。

从过往五年年末百分位来看,各产业利差以处于历史较低位为主。整体来看,所有行业利差均未超过过往五年的历史平均值;AAA评级当中,没有行业超过过往五年的历史平均值;AA+&AA评级当中,地产、汽车家电以及有色处于70%以上的较高历史分位。

注:利差为中位数

2、收益率:以下降居多

城投债收益率变动方面。2021年年末与2020年年末相比,城投债各省份收益率以下降为主。整体来看,天津和云南上升超过100BP,分别为128BP和118BP,而内蒙古、江苏、湖南以及重庆下降超过100BP,分别为182BP、101BP、148BP和103BP;AAA评级当中,上升省份只有天津和云南,分别为112BP和93BP,其他省份均为下降;AA+&AA评级当中,只有贵州上升超过100BP,为210BP,而内蒙古、吉林、江苏、安徽、湖北、湖南以及广东下降超过100BP,分别为182BP、100BP、106BP、102BP、114BP、115BP和111BP。

从总收益来看,贵州的城投债收益率最高,为8.29%;而江西的城投债收益率最低,为1.78%。2021年年末,各省主体债券总收益率中位数为5.79%,均值为5.94%。从超额收益来看,贵州的城投债超额收益最高,为4.40%;而江西的城投债超额收益最低,为0.39%。2021年年末,各省主体债券超额收益中位数为1.96%,均值为2.23%。

产业债收益率变动方面。2021年年末与2020年年末相比,产业债各产业收益率以下降为主。整体来看,所有行业均为下降,而煤炭、TMT、钢铁、环保以及石化下降超过100BP,分别为134BP、107BP、113BP、127BP和104BP;AAA评级当中,所有行业均为下降,其中煤炭和钢铁下降超过100BP,分别为131BP和111BP;AA+&AA评级当中,只有汽车家电上升,为117BP,而2021年年末全行业中位数较2020年年末下降接近100BP。

从总收益来看,煤炭行业的收益率最高,为5.96%;而公用事业的收益率最低,为4.13%。2021年年末,各行业主体债券总收益率中位数为5.29%,均值为5.06%。从超额收益来看,医药生物的超额收益最高,为2.56%;而公用事业的超额收益最低,为0.65%。2021年年末,各省主体债券超额收益中位数为1.67%,均值为1.51%。

四、信用债主体财报分析

从发债企业的财务报表的数据来看,我们统计了非金融行业的整体盈利能力、偿债能力以及现金流量指标的年度变化情况。

从盈利能力指标来看,周期性资源行业盈利能力回升;地产、农牧业绩承压。从净利润同比来看,我们可以看到2021年1-3季度,全行业的净利润处于修复的态势,非金融以外的板块,均值的净利润同比增幅为79%,中位数为31%。

其中,大部分周期性资源行业(如钢铁、石化、煤炭以及有色)的盈利能力受益于下游需求,价格的快速上涨以及2020年由于疫情的低基数效应,带来了行业盈利的空间的明显扩大。其中钢铁、有色、石化、煤炭的净利润同比分别为179%、171%、169%以及75%。同时,我们看到由于融资成本的攀升以及资金链紧张带来的竣工的不及预期,房地产行业的净利润整体同比下滑19%。而由于部分农牧品种的景气度下滑(如生猪养殖和禽链)带来大消费板块的利润率同比走低11%;

而从净利率来看,2021年1-3季度除金融以外整体行业净利润均值为6%,中位数为7%。分别较之于2020年年报数据提升了1个和3个百分点。分行业来看,地产行业的净利率下滑明显,从2020年的年报的12%的水平下滑至2021年1-3季度的7%。同样,周期性资源行业的净利润率对比2020年有明显改善。

从偿债能力指标来看,整体行业杠杆率保持平稳,周期性行业短期偿债能力改善而地产恶化。从短期偿债能力指标(短期可用资金/短期有息债务)来看,金融行业以外的全行业均值为1.12倍,较之于2020年年底略微改善。其中,我们可以看到,钢铁、煤炭、有色的短期偿债能力改善。而地产和建筑板块的短期偿债能力恶化,其中地产由2020年年底的1.22倍下降至3季度末的0.96倍。建筑由2020年年底的1.25倍下降至0.94倍。从整体行业的杠杆率指标来看(资产负债率),我们可以发现基本全行业处于平稳的态势,分行业来看,目前全行业杠杆率较高的行业分别是房地产(78%)、交通运输(74%)、建筑(74%)以及商贸(67%)。汽车家电、TMT以及医药生物的整体杠杆率处于偏低的水平。

从现金流量指标来看,经营好转但投资和筹资仍然偏弱。除金融以外的全行业经营产生的现金流量净额同比均值增加6%,中位数增加3%。投资产生的现金流量净额同比均值下滑11%,中位数下滑13%。筹资产生的现金流量净额均值下滑15%而中位数下滑12%。分行业来看,我们可以看到大部分周期性行业的经营产生的现金流同比改善,增速较高的行业包括,煤炭92%,钢铁75%,石化14%以及有色12%。而TMT、制造、建筑、建材、汽车家电和环保的经营性现金流同比降幅较高。而从投资产生的现金流情况来看,我们可以发现部分经营改善的周期性行业,并没有加大整体的资本支出,投资产生的现金流量的同比仍然是负增长。从分行业筹资产生的现金流量情况来看,同比下滑较多的行业包括,钢铁(-61%),医药生物(-53%)以及环保(-38%)。

五、违约分析:

国内17家发债主体首次违约,集中于交运和地产

2021年,国内债券市场共计17家发债主体发生首次违约。从行业看,首次违约主体主要集中于交运和地产行业,违约金额分别为180亿元和75亿元,占比分别为57.17%和23.81%;而违约类型当中,以破产重整无法兑付以及一般情况无法兑付为主,违约主体占比57.17%和31.37%;从企业类型角度来看,民企依旧是违约大户,其违约主体占比和违约金额占比分别达到总量的70.59%和88.67%。

同时我们也梳理了继花样年违约后,多家地产民企的美元债展期或违约情况,供投资者参考。

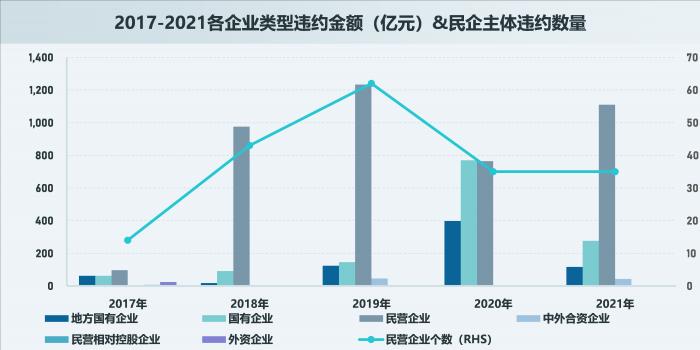

从总违约情况看。2021年,国内债券市场共计45家发债主体发生违约(包括首次违约主体和非首次违约主体),违约总额达1545亿,对比2020年度来看下行20%,但其中AA+以上占比自2018年以来一直呈上升趋势,体现了外部评级机构在评级上存在虚高的可能性,导致评级符号对违约债券的甄别度欠佳。

从行业来看,地产、TMT以及交运为2021年违约金额最多的行业,并且这三个行业的违约金额自2019年以来一直呈上升趋势;而与2020年相比,违约金额分别增加349亿元、103亿元以及275亿元。其中,地产主要系华夏幸福以及蓝光发展,皆为违约债券数量较多且违约债券规模较大,而天房集团则是违约债券规模较大;TMT主要系紫光集团破产重整无法兑付导致主体整体违约规模较大;交运主要系海航控股相关主体破产重整无法兑付导致主体整体违约规模较大。

从企业类型来看,2018年以后,民营企业的暴露风险大幅上升。而在2020年当中,民营企业的违约金额暂时下降,国有企业违约占比迅速提高。尽管2021年,民营企业违约债券数量较2020年有所下降,但由于华夏幸福(地产)、海航控股(交运)、康美药业(医药生物)以及蓝光发展(地产)等民营企业占据了总违约金额的较大比例,导致了整体来看民营企业的总违约金额不降反增。

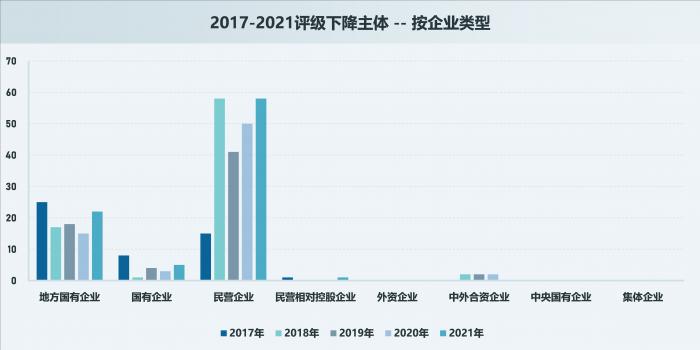

六、评级调整:86家主体被调降评级,民企艰难

2021年共计16家主体被调升评级,86家主体被调降评级。相比较过往五年,可以明显看出2021年评级上升主体与其评级下降主体之间的比例大幅下降。

进一步按企业类型细看评级调整情况,民企被调升数目(2家)远低于被调降数目(58家),反映出民企在信用资质上的艰难处境。

另一方面,按照行业对比评级调整情况,2021年调升主体较少,并集中在城投类主体。与此同时,2021年较为明显的变化是城投以及地产的调降主体个数明显大幅上升。

七、中资离岸债扫描

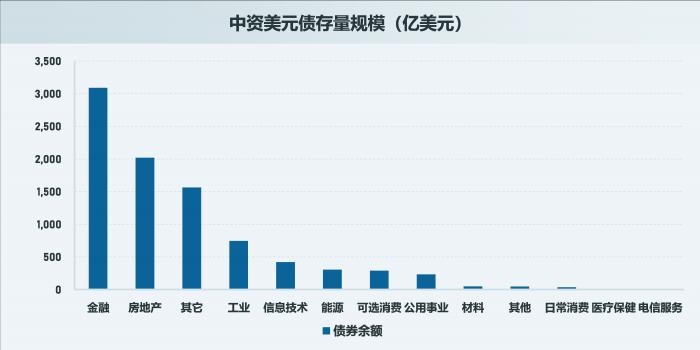

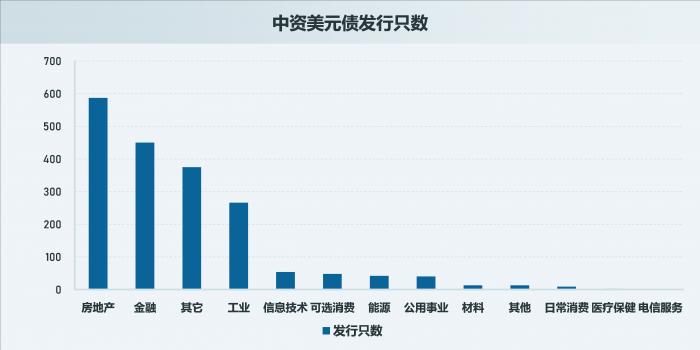

1、净融资-238.35亿美元,10月后发行规模骤降

据Wind数据,截至2021年12月31日,中资离岸债存续债有2053只,规模9400亿美元。按照币种来看,其中离岸美元债存量规模为8760.61亿美元,占总中资离岸债券规模的93.21%。按照行业来看,其中中资地产599只,规模2065亿美元;中资城投债319只,规模793亿美元;中资金融债540只,规模3536亿美元。2021年中资离岸债共发行1292亿美元,同比下行24.70% ,其中金融债发行588亿美元,房地产发行439亿美元,城投债280亿美元。Wind数据显示,2021年中资离岸债共净融资-238亿美元,主要受地产债和金融债净融资额为负影响,其中地产债10月份后出现发行困难,全年净融资额为-144亿美元。下半年城投发行美元债明显增多,10月、11月城投发行美元债发行量分别达到17.39亿美元、12.18亿美元。

截至2021年12月31日,地产债在存量中资美元债中余额占比为 23.04%,在所有行业债券存量占比排名第二,仅次于第一的金融行业(35.24%)。而地产美元债多为高收益品种,地产债在中资美元高收益债中占比超7成。

10 月以来,尽管部分企业通过债券回购等方式提振投资者信心,但站在“风口浪尖” 的离岸美元债市场发行规模仍大幅骤降,其中地产美元债发行规模降至冰点。

与以往美元债发行受美元紧缩周期影响不同,此轮地产债发行遇冷主要由地产信用风险爆发导致,而非美元紧缩、资金流出因素导致。

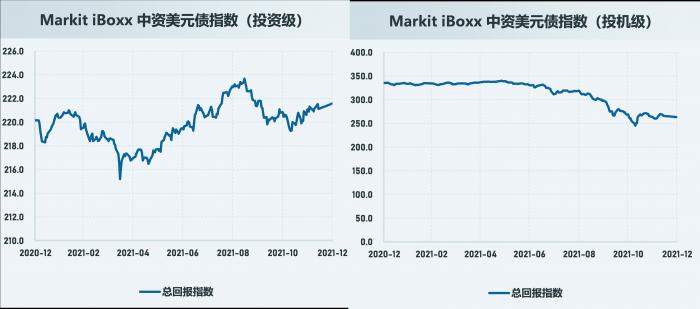

2、高收益美元债受房企违约潮影响表现最差

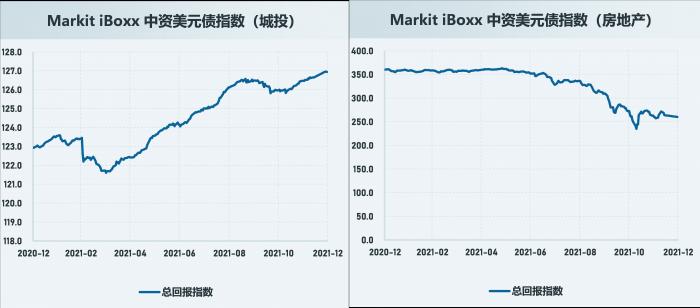

信用风险的发酵及暴露主导了2021年中资美元债市场的走势。上半年,华融等相关信用事件的发酵冲击了投资级中资美元债;下半年,某大型房企风险暴露、花样年等房企违约,高收益美元债收益率快速上行。行业和评级分化持续:截至2021年12月31日,iBoxx中资地产美元债指数(投资级)较之于年初上涨0.64%,中资美元债指数(投机)较之于年初下滑了21.39%。iBoxx中资地产美元债指数(城投)较年初上涨了 3.26%,iBoxx中资地产美元债指数(房地产)较年初下降了 27.86%。

数据来源:Markit/九鞅科技

2021年上半年投资级中资美元债收益率主要跟随美国国债波动,但4月份受华融事件冲击出现了背离和大幅波动。中资高收益美元债则主要受信用风险事件和美元债流动性影响。年初主要受华夏幸福暴雷影响,3、4月份则主要受部分地产主体2020年业绩表现不佳拖累以及华融延迟披露公司年报引发市场担忧,5月份后蓝光发展、某大型房企的负面舆情再次打击市场情绪,9月份某大型房企理财逾期、供应商讨债、停工消息不断,尤其是10月初花样年美元债的恶意违约进一步沉重打击了中资美元债市场,地产美元债出现大幅下跌,高收益级债券的收益率及利差均大幅上行至历史高位。地产美元债融资难度大增,“借新还旧”困难,使得暴雷的房企更多,当代置业、佳兆业等房企相继违约,奥园也出现理财产品和债务逾期。这些负面舆情对地产美元债形成较大冲击。总体而言,2021年中资美元债回报率表现整体不及境内债,高收益美元债受房企违约潮影响表现最差。

3、美元债违约频繁,10月后房企暴雷不断

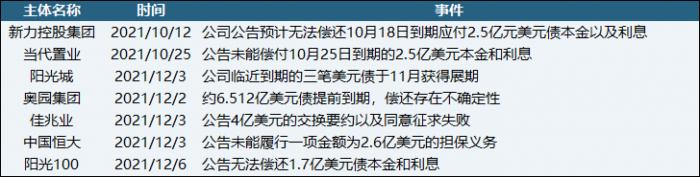

近年来中资美元债违约趋于频繁,违约主体以民营企业为主。2021年地产美元债出现较多违约更是成为市场关注的焦点。从中国某大型房企到花样年控股,从新力控股到当代置业,海外投资者对于中国部分地产企业流动性危机的担忧日益加剧。

2021年9月后楼市逐步降温,房企的销售端回流资金也愈发困难,尤其民营房企销售受某大型房企冲击较大。在融资端和销售端两大最重要的资金来源渠道受限之下,越来越多房企陷入资金链困局,除了已经宣布实质性违约的当代置业、花样年控股、新力控股等,还有部分房企尝试通过债务置换、展期的方式解决短期面临的债务危机,比如奥园推动3只ABS展期艰难自救、荣盛发展拟就2022年到期的两只共计7.88亿美元债发起交换要约。但债务置换也并不是那么容易,12月7日佳兆业由于要约交换失败一笔4亿美元的美元债违约。

违约和负面舆情频发后,地产美元债遭恐慌抛售。据国际金融协会(IIF)发布的数据,受某大型房企债务危机影响,9 月中国债市出现近半年以来最大规模的资金外流,达到 81 亿美元。由于“借新还旧”为房企偿还美元债的主要模式,在地产债大跌后地产美元债发债困难,借新还旧模式已不适用,导致房企违约风险因此进一步上升。

美元债到期偿债风险也引起了监管部门的关注,2021年10月,发改委召开部分重点行业企业外债座谈会指出:依据现行外汇管理政策,适度为企业资金出境提供便利。美元债市场的波动引起了政策的关注,但政策仍以市场化、法治化处置为主,直接干预较少。11月份后虽然房地产政策出现边际松动,但市场对于中尾部房企的信用风险担忧并未能解除,高收益债券的收益率及利差仍然在高位震荡。

2022年一季度地产美元债即将迎来下一波到期高峰,其中2022年 1 、4、6月为到期最高峰,荣盛发展已就2022年1月和4月到期的两只共计7.88亿美元债发起交换要约及同意征求。若房企发行美元债持续处于较难发出的状态,2022年的到期偿债压力和风险不言而喻。高杠杆民营房企仍然面临出清风险。此外2022年美元债市场还面临美联储加息可能性上升等种种不确定因素影响。我们梳理了2022年年中前到期规模较高的房地产开发企业的美元债的情况。这部分公司后续或面临一定的偿债压力。

数据来源:Bloomberg/九鞅科技

(未完待续……1月12日,将发布复盘报告第四篇,聚焦信用案例分析及地产、城投行业展望,敬请继续关注)

粤公网安备 44010402000579号

粤公网安备 44010402000579号