第一章 行业发展概况

稀土(Rare Earth)是元素周期表中的镧系元素和钪、钇共十七种金属元素的总称。自然界中有250种稀土矿。

最早发现稀土的是芬兰化学家加多林(John Gadolin)。1794年,他从一块形似沥青的重质矿石中分离出第一种稀土“元素”(钇土)。因为18世纪发现的稀土矿物较少,当时只能用化学法制得少量不溶于水的氧化物,历史上习惯地把这种氧化物称为“土”,因而得名稀土。

根据稀土元素原子电子层结构和物理化学性质,以及它们在矿物中共生情况和不同的离子半径可产生不同性质的特征,十七种稀土元素通常分为轻稀土和重稀土二组。轻稀土包括:镧、铈、镨、钕、钷、钐、铕;重稀土包括:钆、铽、镝、钬、铒、铥、镱、镥、钪、钇。

常见的稀土可以分为原矿和成品两类,原矿包括:独居石、氟碳铈矿、磷钇矿、镧钒褐帘石;成品包括:碳酸氯化稀土、磷矿稀土、混合稀土。

1.1 稀土应用

稀土的应用非常广泛,主要应用在军事、冶金、石油化工、玻璃陶瓷制造和农业方面。

(1) 军事方面

稀土有工业“黄金”之称,由于其具有优良的光电磁等物理特性,能与其他材料组成性能各异、品种繁多的新型材料,其最显著的功能就是大幅度提高其他产品的质量和性能。

(2) 冶金工业

稀土金属或氟化物、硅化物加入钢中,能起到精炼、脱硫、中和低熔点有害杂质的作用,并可以改善钢的加工性能。

稀土硅铁合金、稀土硅镁合金作为球化剂生产稀土球墨铸铁,由于这种球墨铸铁特别适用于生产有特殊要求的复杂球铁件,被广泛用于汽车、拖拉机、柴油机等机械制造业。

稀土金属添加至镁、铝、铜、锌、镍等有色合金中,可以改善合金的物理化学性能,并提高合金室温及高温机械性能。

(3) 石油化工

用稀土制成的分子筛催化剂,具有活性高、选择性好、抗重金属中毒能力强的优点,因而取代了硅酸铝催化剂用于石油催化裂化过程。

在合成氨生产过程中,用少量的硝酸稀土为助催化剂,其处理气量比镍铝催化剂大1.5倍。

在合成顺丁橡胶和异戊橡胶过程中,采用环烷酸稀土-三异丁基铝型催化剂,所获得的产品性能优良,具有设备挂胶少,运转稳定,后处理工序短等优点。

复合稀土氧化物还可以用作内燃机尾气净化催化剂,环烷酸铈还可用作油漆催干剂等。

(4) 玻璃陶瓷

主要包括以下几个方面:超导陶瓷、压电陶瓷、导电陶瓷、介电陶瓷及敏感陶瓷等。

(5) 农业方面

研究结果表明,稀土元素可以提高植物的叶绿素含量,增强光合作用,促进根系发育,增加根系对养分吸收。稀土还能促进种子萌发,提高种子发芽率,促进幼苗生长。除了以上主要作用外,还具有使某些作物增强抗病、抗寒、抗旱的能力。

1.2 我国稀土资源

我国稀土资源整体呈现“北轻南重”的特点。北方以包头的白云鄂博矿为代表,主要生产“轻稀土”,其储量超过全国的80%。南方矿山比较分散,主要为分布江西、云南、广东、福建、湖南、广西等南方六省区的离子型稀土矿,以重稀土为主,其储量占我国“重稀土”资源的90%。

图 2000-2020年中国稀土资源储量情况(单位:万吨)

资料来源:资产信息网 千际投行 前瞻产业研究院

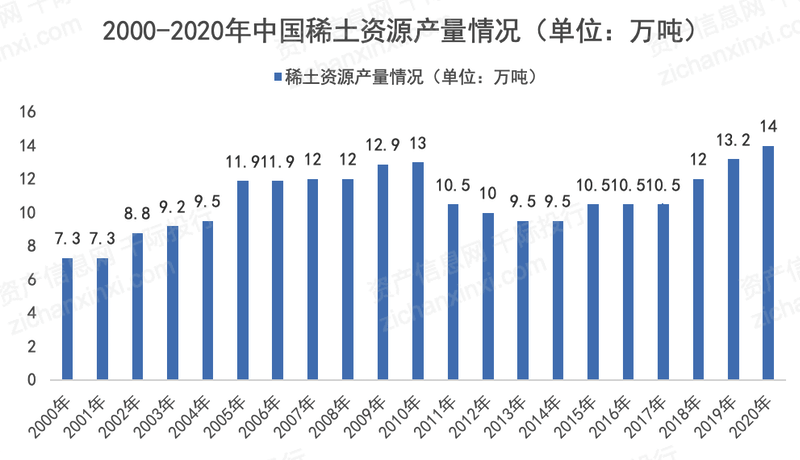

中国是全球稀土供应大国,垄断了全球稀土资源的供给。根据美国地质勘查局数据,2000年以来,我国稀土供应量一直占据全球69%以上的份额,2010年甚至高达97%以上。数据显示,2018年中国稀土产量增长14.3%至12万吨。相比较于其他国家的稀土资源开采程度,中国的稀土被严重过度开采,2016年我国矿产开发量占全球83%。近年来随着国家政策上对开采进行总量控制,开采量有所下滑。2020年,中国仍是全球最大的稀土开采国,全年稀土采矿总量约为14万吨。

图 2000-2020年中国稀土资源产量情况(单位:万吨)

资料来源:资产信息网 千际投行 前瞻产业研究院

1.3 稀土概念板块

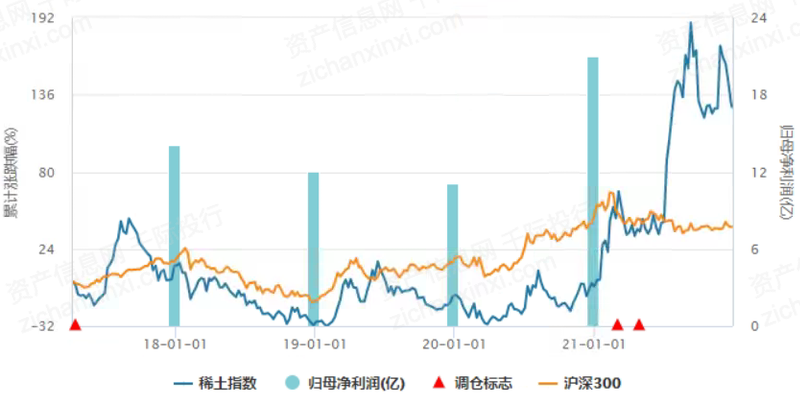

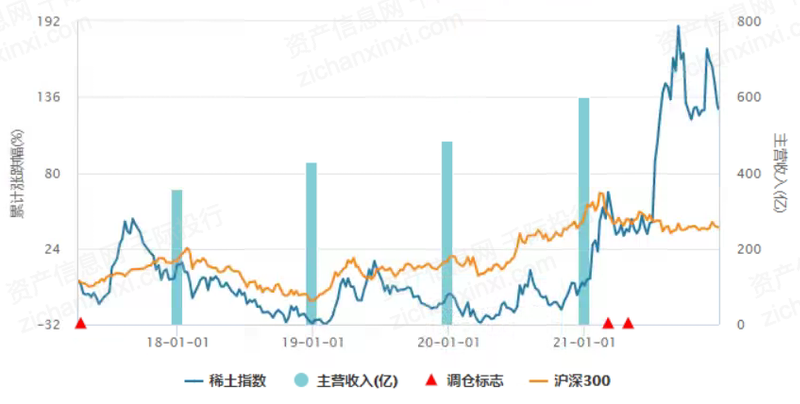

Wind 稀土指数包含的是稀土概念板块的上市公司股票。该概念主要包含:拥有稀土矿、稀土分离企业。

稀土指数近年来的成交额从2021年年初开始呈现大幅上涨的趋势。指数题材热度在2021年来呈现先下降后上升的趋势,指数走势呈现波动上升的趋势。

图 稀土指数成交额、归母净利润、主营收入趋势图

资料来源:资产信息网 千际投行 Wind

图 稀土题材热度趋势图

资料来源:资产信息网 千际投行 Wind

第二章 商业模式和收入模式

2.1 产业链

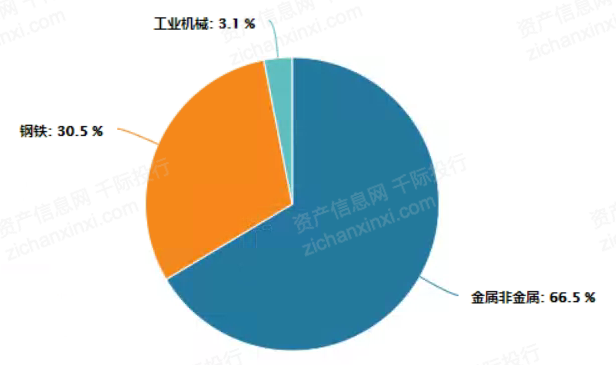

按照Wind四级行业分类,稀土指数的成分股主要集中金属非金属、钢铁、工业机械三大行业。从总市值来看,金属非金属行业的总市值占比远超其他行业,占指数总市值的66.5%左右。

图 稀土指数行业权重

资料来源:资产信息网 千际投行 Wind

图 稀土指数总市值占比

资料来源:资产信息网 千际投行 Wind

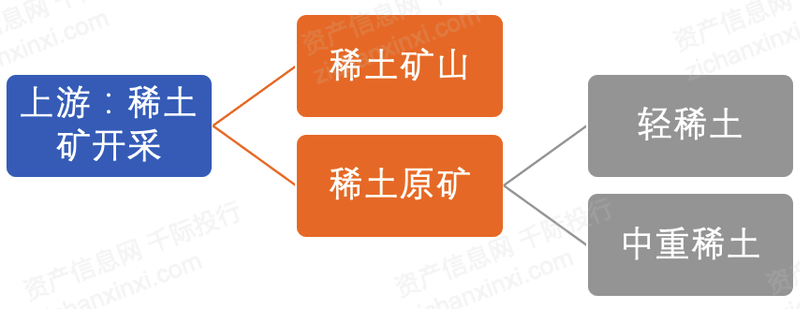

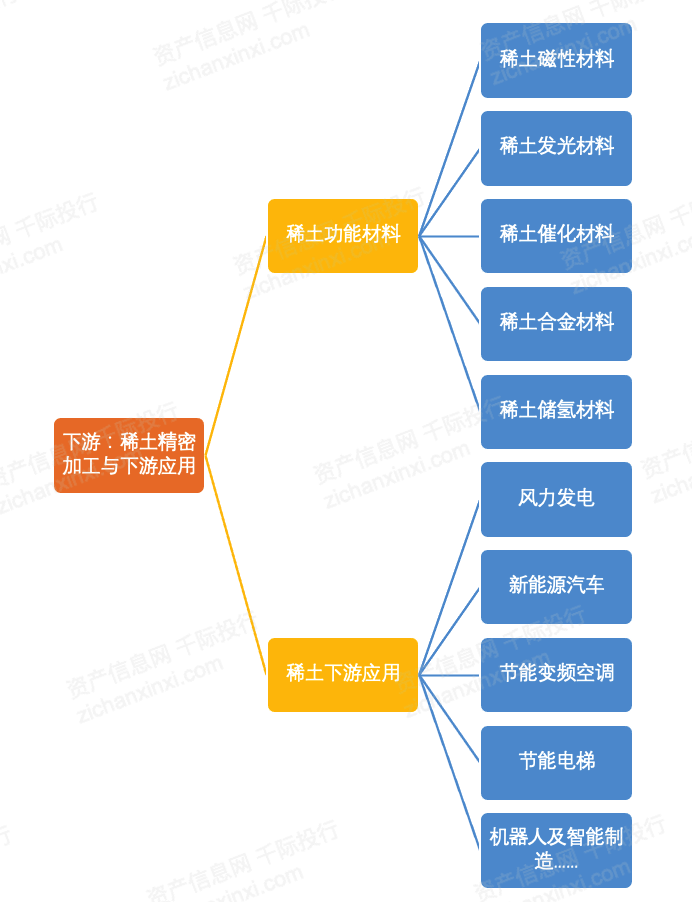

稀土产业的产业链可以分为上、中、下游。

图 稀土产业上游产业链

资料来源:资产信息网 千际投行 前瞻产业研究院

图 稀土产业中游产业链

资料来源:资产信息网 千际投行 前瞻产业研究院

图 稀土产业下游产业链

资料来源:资产信息网 千际投行 前瞻产业研究院

整体来看,稀土在经历选矿、测定、分解、冶炼、提纯等环节后,应用到相关行业。

图 Wind稀土产业图谱

资料来源:资产信息网 千际投行 Wind

2.2 相关企业

目前,我国对稀土开采、冶炼实行总量可控,并由六大集团完成,分别是:中国北方西团高科技股份有限公司、中国南方稀土集团有限公司、中国稀有稀土股份有限公司、广东省稀土产业集团有限公司、五矿稀土集团有限公司、厦门钨业,因此我国稀土产业上游和中游参与者仅为这六大集团。

稀土产业链下游企业有中科三环、领益智造、横店集团东磁股份有限公司、正海磁材、宁波韵升、安泰科技、银河磁体等。稀土回收代表性企业有华宏科技、南方稀土。

内蒙古、广东、江西、江苏、山西、山东等地的稀土代表性企业较多,同时北京也拥有较多的稀土代表性企业,如五矿稀土集团有限公司、中国稀有稀土股份有限公司、中科三环、安泰科技、北矿科技等。

2.3 收入模式

以Wind稀土指数成分中总市值较高的三家上市公司的进行收入成本分析。

表 北方稀土(600111.SH)收入成本分析(单位:亿元)

资料来源:资产信息网 千际投行 东方财富网

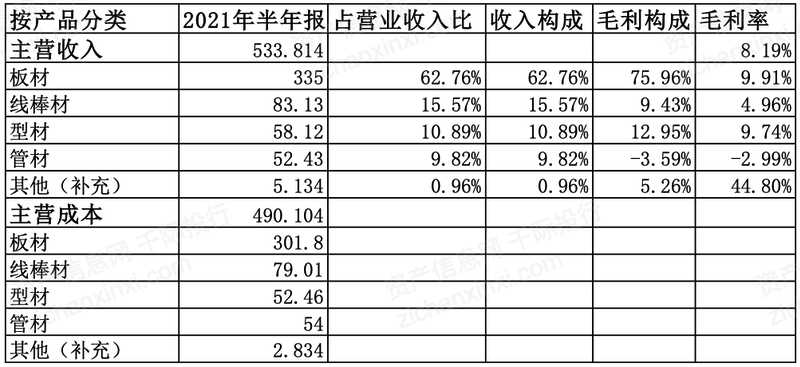

表 包钢股份(600010.SH)收入成本分析(单位:亿元)

资料来源:资产信息网 千际投行 东方财富网

表 五矿稀土(000831.SZ)收入成本分析(单位:亿元)

资料来源:资产信息网 千际投行 东方财富网

2.4 消费结构

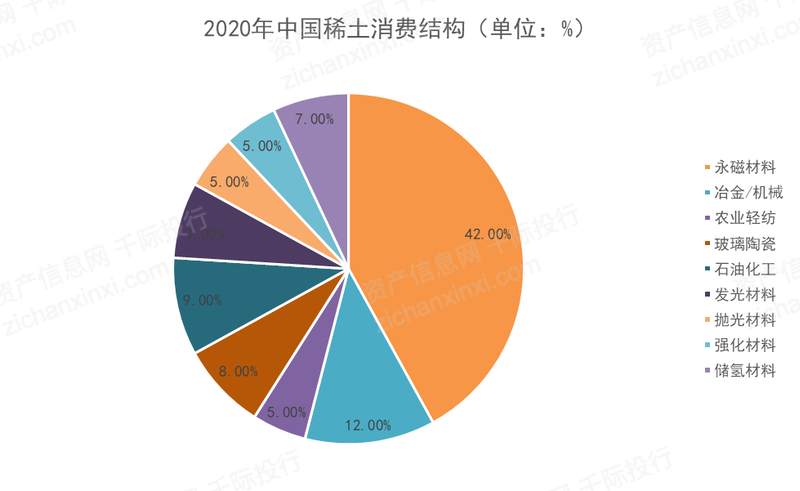

2020年,中国稀土消费结构中永磁材料需求占比为42%,在稀土永磁材料中,钕铁硼以低成本和优质的磁性能成为稀土永磁的主要形式,而烧结钕铁硼以其应用广泛而成为主要稀土需求。

图 2020年中国稀土消费结构(单位:%)

资料来源:资产信息网 千际投行 前瞻产业研究院

2.5 政策和监管

2.5.1 监管部门

我国稀土行业的主管部门为工业和信息化部(以下简称“工信部”)。工信部牵头成立稀有金属部际协调机制,设立稀土办公室,国家发改委、自然资源部、商务部、生态环境部、公安部、财政部等部门在相关领域共同参与稀土的监管与协调。

▷ 工信部拟订实施行业规划、产业政策和标准:监管和引导稀土行业,制定指令性生产计划,维护稀土生产秩序;推动重大科技研究专题和自主创新。

▷ 发改委承担宏观管理能,负责制定稀土产业政策,包括稀土投资规模和出口总量控制。

▷ 自然资源部通过对稀土矿产资源的规划、勘探、开采控制管理稀土总量、矿业秩序整顿和资源地储备,促进稀土资源的可持续发展。

▷ 生态环境部负责环保专项整治,严格环境准入,进行环境污染控制。

▷ 商务部负责协调稀土贸易。

2.5.2 行业自律组织

稀土行业的行业自律性组织是中国稀土行业协会和中国有色金属工业协会稀土分会。

中国稀土行业协会在制订有关稀土行业政策和发展规划、引导会员单位加强自律、组织稀土行业开展共性和难点技术研究等方面发挥了重要作用。

中国有色金属工业协会稀土分会为稀土上下游企业搭建交流平台,开展科技、环保、行业标准等方面研究和工作,为政府相关部门和单位提供服务。

2.5.3 行业相关政策

行业相关政策有《关于清理规范稀土资源回收利用项目的通知》《关于组织开展打击稀土违法违规行为专项行动的函》《关于持续加强稀土行业秩序整顿的通知》《稀土管理条例(征求意见稿)》等。

第三章 行业估值和全球龙头企业

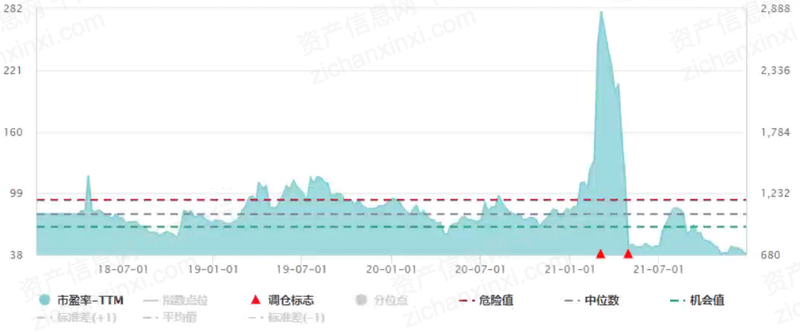

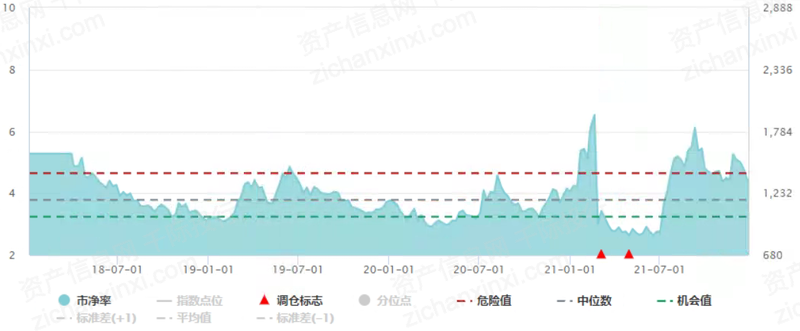

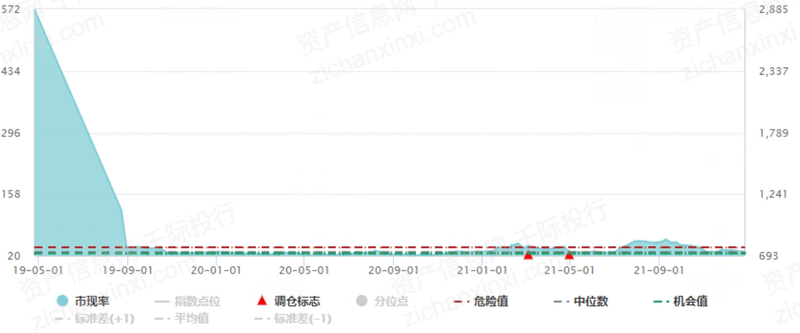

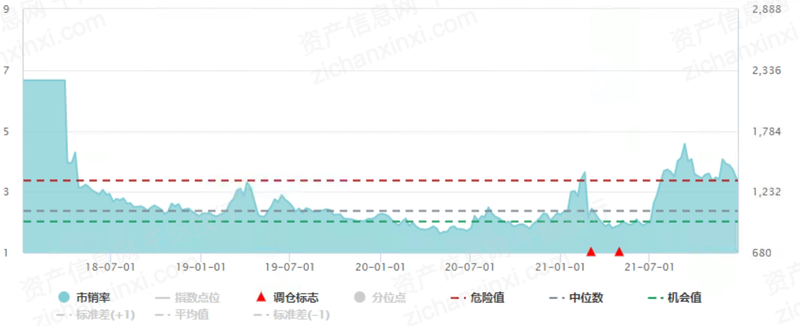

3.1 行业综合财务分析和估值方法

图 稀土指数历史PE/PB/PCF/PS

资料来源:千际投行 资产信息网 WIND

稀土行业的估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV / Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

表 稀土指数上市公司的估值指标

资料来源:千际投行 资产信息网 WIND

3.2 行业发展

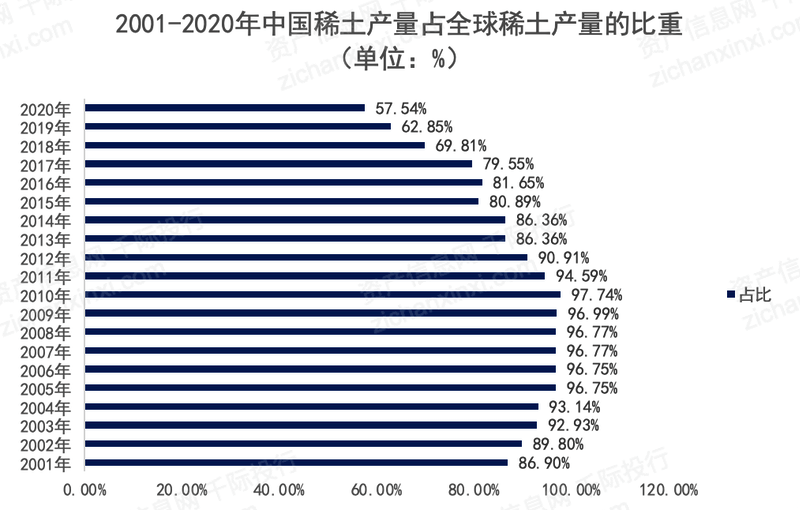

中国的稀土矿产量也占据了全球的绝大一部分份额,2020年世界稀土产量24.33万吨,其中,中国稀土产量14万吨(生产配额,不包括无证生产),占比近58%。2001-2020年,中国稀土产量占据全球稀土产量的比重均保持在55%以上,说明了我国稀土产业在全球的重要地位。

图 2001-2020年中国稀土产量占全球稀土产量的比重(单位:%)

资料来源:千际投行 资产信息网 前瞻产业研究院

Wind数据显示,稀土指数2021年以来的波动率呈现波动上升的趋势。

图 稀土指数历史波动率

资料来源:千际投行 资产信息网 WIND

3.3 竞争分析

2020年,我国稀土开采总量控制指标在14万吨,其中中国北方稀土(集团)高科技股份有限公司稀土开采分配总量最多,稀土矿与冶炼分离产品合计总量为137334吨,占比达到47.25%;其次是中国南方稀土集团有限公司和中国稀有稀土股份有限公司,合计总量分别为27112吨和23879吨,占比分别为20.08%和17.69%。

图 稀土矿竞争格局

资料来源:千际投行 资产信息网 前瞻产业研究院

图 冶炼分离竞争格局

资料来源:千际投行 资产信息网 前瞻产业研究院

图 稀土矿+冶炼分离竞争格局

资料来源:千际投行 资产信息网 前瞻产业研究院

3.4 中国重要竞争者

表 Wind稀土指数上市公司总市值排名

资料来源:资产信息网 千际投行 Wind

1/ 北方稀土(600111.SH)

中国北方稀土(集团)高科技股份有限公司前身是包钢8861稀土实验厂,始建于1961年。1997年9月由包钢(集团)公司联合嘉鑫有限公司(香港)、包钢综企公司,以包钢稀土三厂、选矿厂稀选车间资产为基础,发起成立股份有限公司并成功上市,成为“中华稀土第一股”。

截至2018年6月底,公司总股本36.33亿股,其中,包钢(集团)公司持股38.92%,为控股股东,嘉鑫公司持股8.62%,其他社会流通股占公司总股本的52.46%;总资产211.90亿元,净资产89.11亿元;市值369.12亿元。截至2017年底,公司员工总数9600余人。

2/ 包钢股份(600010.SH):

内蒙古包钢钢联股份有限公司(以下简称包钢股份)的前身——包钢(集团)公司成立于1954年,是国家在“一五”期间建设的156个重点项目之一,是新中国在少数民族地区建设的第一个大型钢铁企业,也是周恩来总理唯一为其投产剪彩的钢铁企业。

经过60多年的发展,目前已成为世界最大的稀土工业基地和我国重要的钢铁工业基地。作为包钢(集团)公司的重要钢铁板块,包钢股份于1999年6月29日成立,于2001年3月9日在上海证券交易所正式挂牌上市,股票代码为600010。上市20年来,包钢股份资产总额增加了20倍,股权融资规模达459.35亿元,总市值由71亿元增长至880多亿元,期间最高超千亿元,成为我国西部最大的钢铁上市公司。

3/ 五矿稀土(000831.SZ)

五矿稀土股份有限公司是深圳证券交易所上市公司,主要从事稀土氧化物等产品的生产运营,以及稀土技术研发、咨询服务。公司实际控制人为中国五矿集团有限公司。

公司作为六大稀土集团之一五矿稀土集团有限公司的唯一稀土上市平台,是国内最大的南方离子型稀土分离加工企业之一。公司旗下主要分离企业已通过ISO9000、ISO14000、OHSAS18000三体系认证,并能实现十五种单一高纯稀土元素的全分离,有效地提高了稀土资源综合利用率。

4/ 南方稀土

中国南方稀土集团有限公司注册成立于2015年3月13日,注册资本7.93亿元,是国务院批准组建成立的六大稀土集团之一,由赣州稀土集团有限公司绝对控股(94.5%),联合江西铜业集团公司、江西稀有金属钨业控股集团有限公司、北京三环希融科技有限公司共同出资成立,是赣州稀土集团有限公司的核心企业。

集团是江西省稀土的唯一合法采矿权人,拥有56宗稀土采矿权证,占全国南方离子型稀土采矿权证的67%,掌握全国一半以上的离子型稀土配额生产量和稀土氧化物供应量,位居南方稀土第一位。

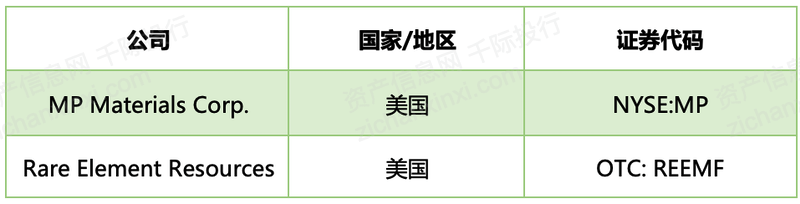

3.5 全球重要竞争者

表 全球重要竞争者

资料来源:资产信息网 千际投行

1/ MP Materials Corporation

MP Materials Corporation(NYSE:MP)创立于1865年,总部位于美国内华达州拉斯维加斯,全职雇员270人,是西半球最大的稀土材料生产商,也是美国唯一能够提供完全基于本土的稀土解决方案的公司,旗下拥有Mountain Pass矿山,是北美唯一的稀土矿开采和加工基地。

2020年11月17日,MP Materials Corporation完成与空白支票公司Fortress Value Acquisition Corp.(原NYSE:FVAC)的合并,登录纽交所,股票代码MP。MP Materials目前已重新成为一流的,具有全球竞争力的稀土生产商。目前公司全职雇员200多人,生产的稀土约占全球稀土供应量的15%,这对于国防系统,智能手机,无人机和电动汽车等技术的发展至关重要。

2/ Rare Element Resources(OTC:REEMF)

Rare Element Resources Ltd. 是一家上市矿产资源公司,专注于通过推进开发位于怀俄明州东北部的 Bear Lodge 临界稀土项目的计划,为技术行业提供战略材料。Rare Element Resources Ltd. 成立于 1999 年。其普通股在 OTCQB Venture Marketplace (“OTCQB”) 交易,代码为“REEMF”。

公司的主要重点是推进位于怀俄明州东北部的 Bear Lodge 临界稀土项目的生产。公司拥有 499 个非专利采矿权的 100% 权益和拥有专利的 640 英亩土地。矿场位于大约位于怀俄明州圣丹斯镇西北 12 英里处。公司还拥有位于怀俄明州厄普顿镇郊区的一块土地的选择权,该地距西南约 40 英里。

第四章 未来行业展望

稀土是不可再生的重要战略资源,是改造传统产业、发展新兴产业及国防科技工业不可或缺的关键元素。

图 稀土行业发展趋势分析

资料来源:资产信息网 千际投行 前瞻产业研究院

前瞻产业研究院指出,随着世界科技革命和产业变革的不断深化,以及我国“一带一路”、“中国制造2025”、“互联网+”等国家战略的深入实施,将持续为新能源、新材料等战略性新兴产业、高技术产业发展注入发展新动能,稀土在国民经济和社会发展中的应用价值将进一步提升、作用更加凸显。

另一方面,由于稀土不可再生,而过去我国“黑稀土”现象严重影响我国稀土产业的发展。为推动产业发展,国家近年来积极整顿行业乱象,大力推进稀土产业产业供给结构优化。预计在未来较长时间,国家将会继续实行国内稀土开采、冶炼分离总量控制,国内稀土产业发展将进一步规范。

此外,由于稀土市场供需紧张,近年来国家积极推动稀土资源节约和综合再利用,稀土废料回收成为新需求。稀土废料回收即从稀土生产中产生的废料以及终端含稀土商品中中提取稀土元素生成稀土氧化物的过程,稀土氧化物在进一步加工后可得到稀土金属。未来,在国家管控稀土产量、下游稀土需求不断扩大的背景下,市场将催生更多稀土回收需求。

粤公网安备 44010402000579号

粤公网安备 44010402000579号