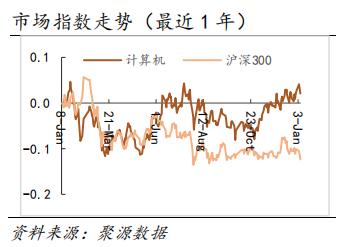

南方财经全媒体 资讯通研究员邢瑞涵 综合报道 多个券商认为,信息国产化替代或迎来新一轮景气周期,看好信创行情。从整个计算机板块来看,近一年来,大幅跑赢沪深300指数。

1月6日,《“十四五”推进国家政务信息化规划》指出,全面提升政府治理的数字化、网络化、智能化水平。要加快转变政府职能,加强新技术创新应用,推动政府治理流程再造和模式优化,不断提高决策科学性和行政效率。回顾近半年来信创政策,在信息领域尤其是细分行业国产化领域,持续有政策落地。

国产化、信息化两大要素将持续推动软件国产化替代,信创项目作为信息化国产替代的先头兵,在十四五期间将持续催化受益。

国产化生态不断壮大

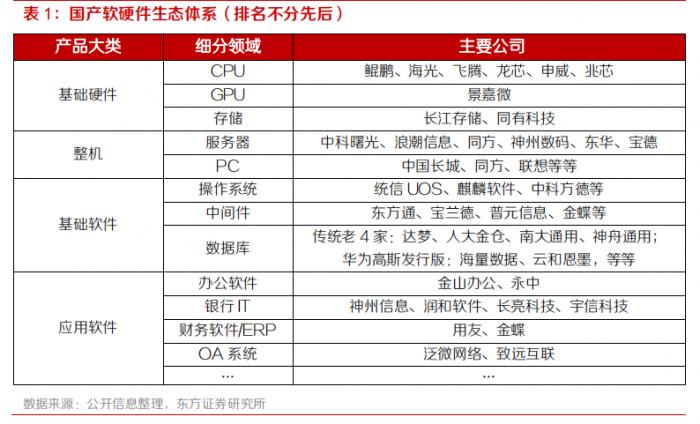

首创证券认为,我国从1980年代便开启了计算产业国产化布局,从早期的“863”、“核高基”计划,到近年的国家大基金资本支持,我国信创产业一直是走一条规模庞大体系完整的产业链道路,而现如今我国信创行业已进入产业化发展的新阶段,形成了包括底层 CPU、GPU 基础芯片,操作系统、数据库、中间件等基础软件以及上层各类工具软件、应用软件的完整产业链。目前,我国信创产业最大的卡脖子领域为芯片制造环节,相信随着这一环节被逐步攻破,信创行业的发展将更上一个台阶。

华为三大基础开源社区:高斯、欧拉、鸿蒙,均开始积累相应的生态伙伴和典型的产业落地案例。东方证券认为,这其实是整个国产软硬件产业群体逐渐朝着规模化、标准化和集群化发展的缩影。“十四五”期间将是信创战略进一步推广的重要阶段,国产基础软硬件的生态环境有望不断趋于完善。而且,在相关政策的引导下,经过前期的探索和积累,国产软硬件产业形成了整体推进的局面:国产芯片的性能已经足够强大,而中间件、数据库、办公软件、行业应用软件,也涌现了一批优秀的国产企业,未来有望走向规模化、集群化发展。

关注估值修复标的

东方证券认为,信创标的估值水平仍有修复空间。以6个信创标的为样本,以2020年报公开披露的业绩为基准,讨论了假设 2022 年的业绩相比 2020 年提升不同的百分比,则相对应的2022年估值倍数的情况东方证券认为,整体来看,若在2022年实现业绩增长,则信创板块的估值水平仍有一定的修复空间。

机构关注相关标的:

东方通(300379.SZ):国产中间件龙头厂商,是领先的基础软件和信息安全解决方案提供商。

宝兰德(688058.SH):公司是一家专注于企业级基础软件及智能运维产品研发、推广并提供专业化运维技术服务的高新技术企业。

海量数据(603138.SH):公司是数据技术提供商,业务涵盖数据服务、数据分析和数据应用等领域。

泛微网络(603039.SH):公司注于协同管理软件领域,并致力于以协同OA为核心帮助企业构建全员统一的移动办公平台。在移动办公领域,打造了上海医药、复星集团、绿地集团等多个业界标杆。

致远互联(688369.SH):公司是协同管理软件提供商,集协同管理产品的设计、研发、销售及服务为一体,专注于企业级管理软件领域。

中科曙光(603019.SH):公司是在中国科学院大力推动下,以国家“863”计划重大科研成果为基础组建的国家高新技术企业。主要从事研究、开发、生产制造高性能计算机、通用服务器及存储产品,并围绕高端计算机提供软件开发、系统集成与技术服务。

(报告来源:东方证券、首创证券、华西证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号