根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

文/华创证券研究所所长助理、首席宏观分析师:张瑜

执业证号:S0360518090001

联系人:张瑜(微信 deany-zhang) 文若愚(18513486368)

事项

2021年12月,新增社融2.37万亿(前值2.61万亿),新增人民币贷款1.13万亿(前值1.27万亿),社融存量同比增长10.3%(前值10.1%),M2同比增长9%(前值8.5%),M1同比增长3.5%(前值3%)。

主要观点

展望2022年1月份——社融难期开门红

什么叫开门红?人人说,人人懂吗?——商业银行遵循“早投放早收益”的投放传统,年初历来都是其放贷的高峰期。通常一月份的信贷投放占全年的17%到19%,社融增量占全年的14%左右。因此1月社融贷款环比高增并不必然意味着“开门红”。事实上近年来仅2019年1月社融是毋庸置疑的“开门红”。2019年1月社融同比较2018年底抬升0.5个百分点,同比增量多增1.5万亿。

今年会不会像2019年1月社融同比开门红呢?——不会,我们认为2022年一月份社融增量稍高于2021年的5.1万亿或有可能,但是像2019年1月社融同比多增0.5个百分点,社融同比增量1.5万亿的可能性较低。无论居民,企业,政府三个层面都不支持1月社融同比高增。

从居民来看,居民中长期消费贷款中八成左右与居民按揭贷款相关。我们认为2022年1月居民中长期消费贷款同比高增的可能性较小。原因在于,2018年商品房销售较好的情形下,由于放贷额度的限制,存在大量优质客户被积存的可能。2019年开年房贷按揭额度充足,因此支持居民按揭贷款的迅速回升。然而本轮与2019年不同的是,虽然前期同样存在按揭额度的限制,但商品房需求并不像2018年那样较有韧性,并且2021年的10月和11月已经有一部份被积存的优质按揭贷款被释放出来。

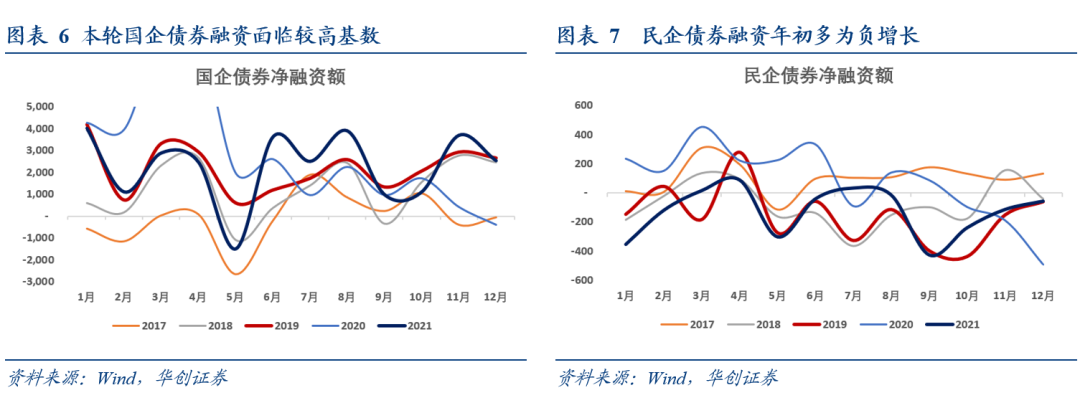

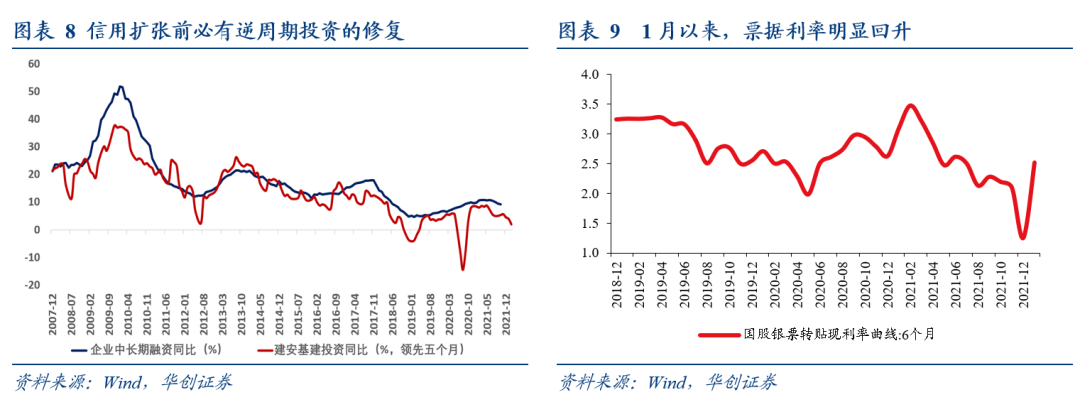

从企业来看,债券融资视角观察,国企作为发债的主力军,当前国企债券净融资额仍是-1000多亿,并且去年同期国企净融资额基数约为4000亿。无论从基数看还是当前国企净融资的力度来看,1月国企债券大幅增长或仍面临一定程度的困难。从民企融资的视角来看,最近五年1月民企债券净融资额最多为200亿。民企难以对企业债券融资形成支撑。从企业中长期融资观察,根据传统经济学理论,当信贷需求回落时,仅靠货币宽松难以带动信用投放。这时需要有形的手创造需求。对于本轮而言,2021年下半年的专项债没有第一时间形成基建投资来创造需求,因此难以拉动企业中长期融资的修复。从票据融资的视角来看,1月以来票据利率明显回升。这或许预示着1月票据融资同比未必能继续高增。

从政府来看,2021年大约结转了1.5万亿专项债至2022年初,因此1月专项债大量发行并无必要。我们初步预计1月政府债发行或为3000亿。

回顾2021年12月份——金融数据质量较差

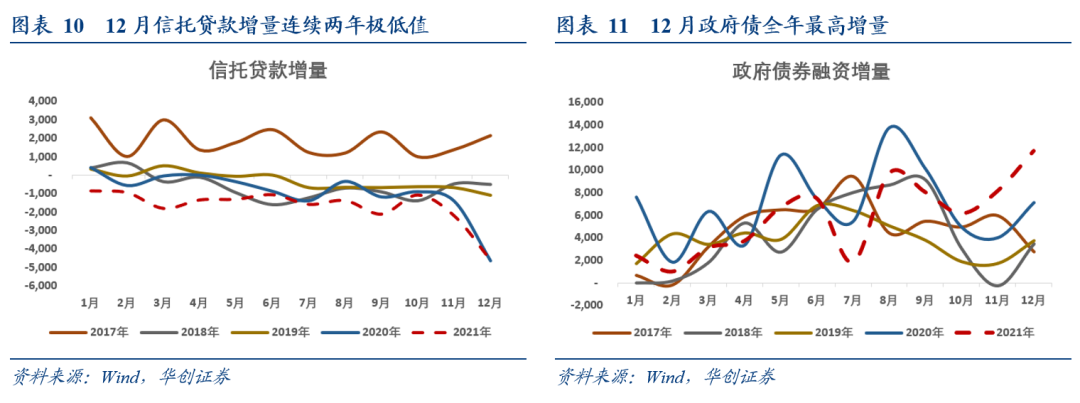

12月社融同比小幅回升,但相对低于市场预期。首先,12月仅有政府债,企业债和股票融资同比明显高增。12月政府债融资增量贡献了全年的最高值,但政府债券全年发放量本质上有额度限制,意味着未来政府债增量难以持续维持高增长。并且12月企业债券融资虽然同比小幅回升,但是2020年12月由于永煤违约的影响下,企业债券融资基数较低。但企业债券净融资同比仅回升不到2000亿。其次,12月信托贷款大幅收缩。2021年全年信托收缩了近2万亿,当前信托贷款存量已经接近2013年年中水准。信托贷款的收缩一方面可能与近期监管进一步趋严有关,另一方面可能与房地产市场趋冷有关。

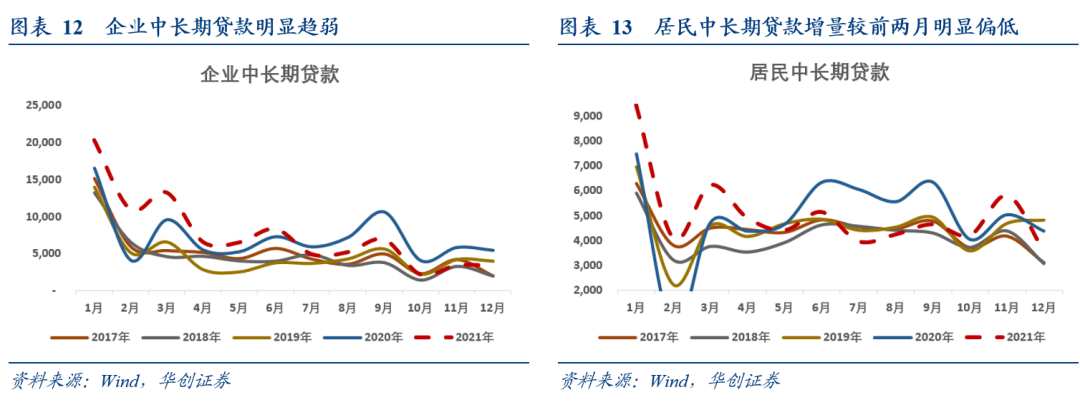

12月信贷数据质量仍明显较差,一方面体现在票据冲量的特性依然明显,票据融资是唯一同比多增的贷款数据,另一方面体现在居民中长期贷款和企业中长期贷款同比增量的双双下滑。

风险提示:

货币政策超预期。

报告目录

报告正文

一

社融难期开门红

(一)金融数据开门红指什么?

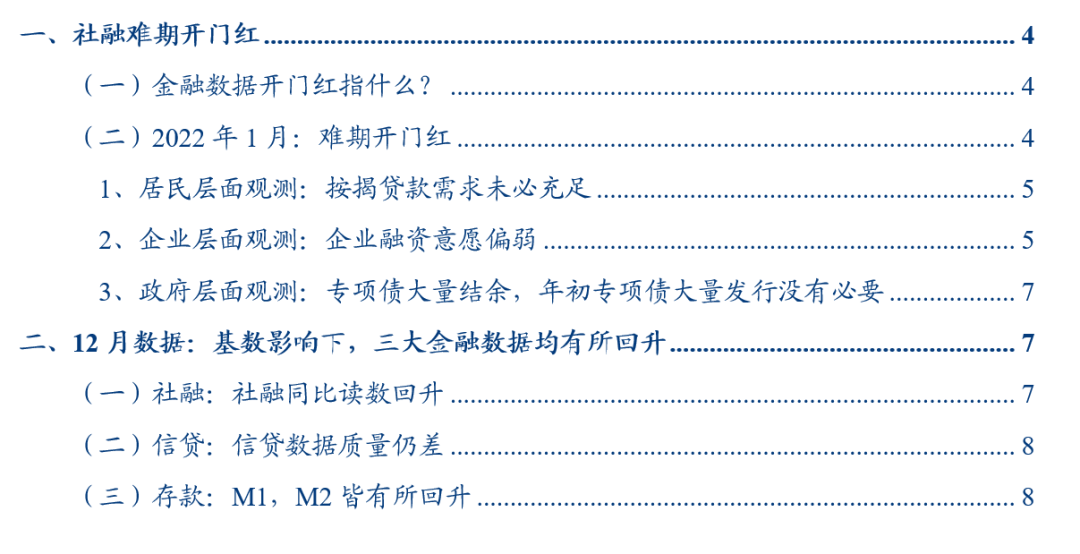

从读数上看,一月份的社融和信贷增量通常均为年内最高。商业银行遵循“早投放早收益”的投放传统,年初历来都是其放贷的高峰期。通常一月份的信贷投放占全年的17%到19%,社融增量占全年的14%左右。因此,2022年一月份社融增量稍高于2021年的5.1万亿,贷款增量稍高于2021年的3.6万亿或许并不能称为开门红。

社融是否真的存在开门红,更该关注的是同比数据。事实上近年来仅2019年1月社融是毋庸置疑的“开门红”。2019年1月社融同比较2018年底抬升0.5个百分点,同比增量多增1.5万亿。

(二)2022年1月:难期开门红

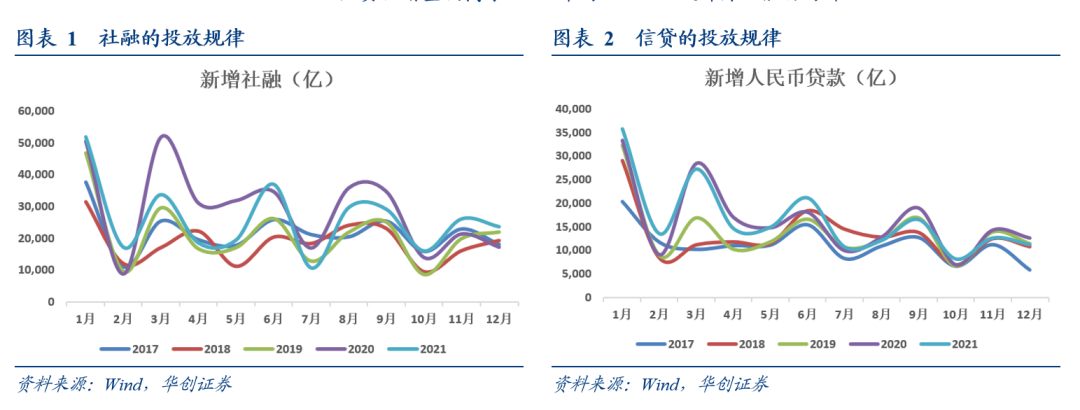

回顾历史,2019年社融同比高增的贡献主要来源于票据融资,居民中长期贷款,企业债券,未贴现银行承兑汇票,企业短期贷款,政府债券等几个方面。今年会不会像2019年1月社融同比开门红呢?我们认为2022年一月份社融增量稍高于2021年的5.1万亿或有可能,但是像2019年1月社融同比多增0.5个百分点,社融同比增量1.5万亿的可能性较低。无论居民,企业,政府三个层面都不支持1月社融同比高增。具体来看:

1、居民层面观测:按揭贷款需求未必充足

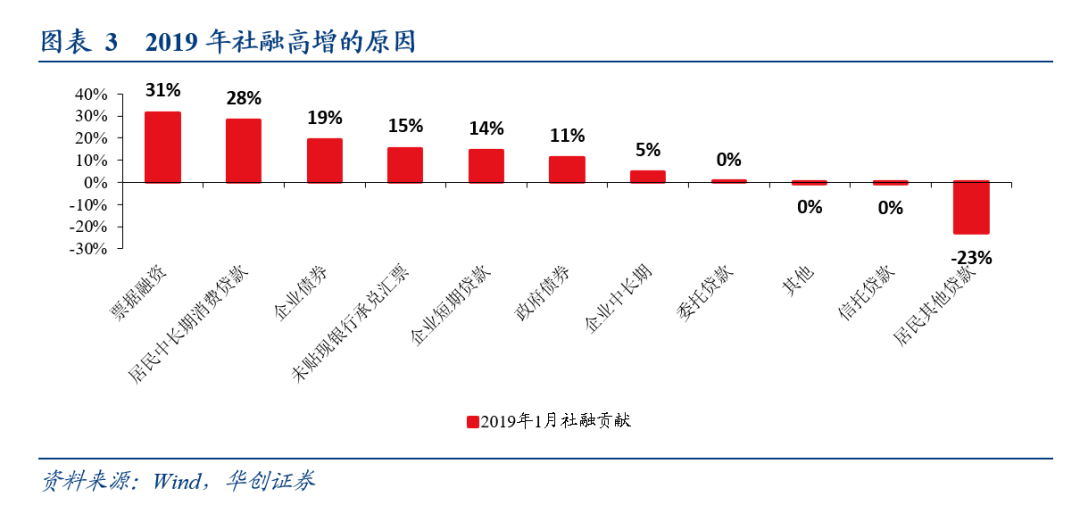

2019年1月社融同比高增的支撑因素之一是居民中长期消费贷款的贡献。居民中长期消费贷款中八成左右与居民按揭贷款相关。我们认为2022年1月居民中长期贷款同比高增的可能性较小。原因在于,2018年商品房销售较好的情形下,由于放贷额度的限制,存在大量优质客户被挤压的可能。2019年开年房贷按揭额度充足,因此支持居民按揭贷款的迅速回升。然而本轮与2019年不同的是,虽然前期同样存在按揭额度的限制,但商品房需求并不像2018年那样较有韧性。我们通过两个证据证明这一结论:

证据一:从房企开发资金来看。回顾2019年前期,2018年全年定金的增速中枢约为15%,而按揭贷款的增速中枢仅为-1%。按揭额度增速明显慢于定金增速。相比之下,2020年定金两年平均增速中枢约为10%,按揭贷款增速中枢约为3%。更为关键的是,近三月定金同比持续下滑的情境下,按揭贷款增速已然逆势回升。本身定金和贷款增速差值相对较窄的情形下,按揭贷款在最近几个月又已经呈现逆势回升的态势。

证据二:从居民信贷本身来看,我们用每月新增的居民中长期消费贷款除以每月新增的商品房住宅的销售额,这一比值大概率可以衡量当前居民信贷在商品房销售中的比重。观察发现,首先,这一比值有较强的季节性规律;第二,2016年以来,这一比值基本呈现逐年下行的态势。第三,最近几个月以来,这一比值有超季节性和规律性抬升的趋势,可能与最近几个月按揭额度限制放松的爆发性修复相关。回顾2019年,由于前期(2018年四季度)居民贷款与商品房销售额的比值明显低于季节性因素,因此2019年1月存在爆发式修复的可能。本轮与2019年不同的是,2021年四季度居民贷款与商品房销售额的比值已经明显回升。这同样预示着2022年1月份按揭贷款的修复空间有限。

2、企业层面观测:企业融资意愿偏弱

首先,从债券融资视角观察,2019年1月社融同比高增的支撑因素之二是企业债券的贡献。数据拆分观察发现,2019年1月份国企债券净融资额约为4200亿,同比增长约3600亿;民企净融资额-150亿,同比增长30亿左右。由此可见,2019年企业债券高增主要是国企发债的拉动。

对于今年而言,我们认为2022年1月企业债券对社融的支撑或相对有限,主要原因在于本轮企业债券的融资力度明显低于偏弱。截止1月12日数据观测来看,当前国企债券净融资额仍是-1000多亿,并且2021年1月国企净融资额约为4000亿,这一数值已达到近五年同期最高值。无论从基数看还是当前国企净融资的力度来看,1月国企债券大幅增长或仍面临一定程度的困难。此外,从民企融资的视角来看,最近五年1月民企债券净融资额最多为200亿。截止1月12日数据,民企净融资额约为-100亿,2021年1月民企净融资额约为-352亿。民企融资大幅回升也有较大难度。

其次,从中长期融资来看,根据传统经济学理论,当信贷需求回落时,仅靠货币宽松难以带动信用投放。这时需要有形的手创造需求。对于我国而言,创造需求的方式一方面可以通过政府加杠杆来加大基建投资,进而带动上下游产业链的信用扩张;另一方面可以通过放松房地产市场监管刺激居民购房,通过居民加杠杆的方式拉动房地产投资,进而带动上下游产业链的信用扩张。因此,数据观察来看,地产与基建投资加总后领先企业中长期融资(企业中长期贷款,信托贷款,委托贷款)五个月左右。考虑到当前地产基建投资仍处于底部区间,未来一段时间企业中长期融资或仍将呈现下行态势。

第三,从票据融资的视角来看,2021年12月中旬,票据利率大幅下行至0附近,然而1月以来,票据利率大幅反转,明显回升。这或许预示着2022年1月票据融资同比未必能继续高增。

3、政府层面观测:专项债大量结余,年初专项债大量发行没有必要

从政府视角观测来看,当前专项债没有大量发行的必要。由于2021年年中政治局会议要求专项债在2021年底和2022年初形成实物工作量,因此2021年存在大量专项债结余。我们预计2021年结转至2022年的专项债大约为1.5万亿。在此情境下,虽然一季度基建有望大幅发力,但受到结转专项债的影响,今年年初未必要加大专项债的发放。结合各地公布的发债计划来看,我们初步预计2022年1月政府债发行量在2500到3000亿左右,与去年基本持平或略高,不会对社融同比形成强力支撑。

二

12月数据:基数影响下,三大金融数据均有所回升

(一)社融:社融同比读数回升

12月新增社融2.37万亿,同比多增7206亿,存量同比10.3%,较11月进一步回升。

细项数据来看,向实体投放的人民币贷款12月新增9698亿,同比少增799亿元。未贴现银行承兑汇票减少1418亿元,同比少减798亿;委托贷款减少416亿元,同比少减143亿元;信托贷款减少4580亿元,同比少减40亿元。企业债券净融资2225亿元,同比多1789亿元;非金融企业境内股票融资2118亿元,同比多992亿元。政府债券净融资11718亿元,同比多4592亿元。

12月社融同比小幅回升,但相对低于市场预期。

首先,12月仅有政府债,企业债和股票融资同比明显高增。12月政府债融资增量贡献了全年的最高值,但政府债券全年发放量本质上有额度限制,意味着未来政府债增量难以持续维持高增长。并且12月企业债券融资虽然同比小幅回升,但是2020年12月由于永煤违约的影响下,企业债券融资仅有436亿,为2014年以来的最低值。如此低基数影响下,今年企业债券净融资同比仅回升不到2000亿。

其次,信托贷款大幅收缩。2021年全年信托收缩了近2万亿,当前信托贷款存量已经接近2013年年中水准。信托贷款的收缩一方面可能与近期监管进一步趋严有关,另一方面可能与房地产市场趋冷有关。

(二)信贷:信贷数据质量仍差

12月新增人民币贷款1.13万亿,同比少增1234亿。人民币贷款余额191.56万亿元,同比增长11.6%,增速分别比上月末和上年同期低0.1个和1.2个百分点。

细项来看,居民短期贷款增加157亿元,同比少增985亿元;居民中长期贷款增加3558亿元,同比少增834亿元。企业短期贷款减少1054亿元,同比少减2034亿。企业中长期贷款新增3393亿元,同比少增2197亿元。票据融资新增4087亿元,同比多增746亿元。

12月信贷数据质量仍明显较差,一方面体现在票据冲量的特性依然明显,票据融资是唯一同比多增的贷款数据,另一方面体现在居民中长期贷款和企业中长期贷款的同比增量的双双下滑。居民中长期贷款偏弱反映了当前商品房销售市场需求仍相对较差,前期居民中长期贷款的修复或主要源自按揭贷款额度稍有放松后的爆发性修复。企业中长期贷款偏弱反映了当前虽然专项债融资修复较为明显,但是专项债券融资没有第一时间形成基建投资,因此也没有办法拉动上下游产业链,自然没有办法带动企业信用扩张。

(三)存款:M1,M2皆有所回升

12月M1同比从11月的3%回升至3.5%,M2同比从11月的8.5%回升至12月9.0%。

12月份人民币存款增加1.16万亿元,同比多增1.37万亿。月末人民币存款余额232.25万亿元,同比增长9.3%,增速分别比上月末高了0.7个百分点,比上年同期低0.9个百分点。具体来看,财政性存款减少10302亿元,同比多减762亿元。企业存款增加1.37万亿,同比多增2711亿元。居民存款多增1.89万亿,同比多增2157亿元。非银行业金融机构存款减少3843亿元,同比少减1756亿元。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

粤公网安备 44010402000579号

粤公网安备 44010402000579号