"主要内容

处方外流为中长期趋势,零售药店是有力承接者,预计医药零售行业长期稳健增长可期。2020年国内处方药的零售药店占比为13.6%,对比日本近75%的医药分业率仍有较大提升空间;零售药店作为国内第二大销售终端,近年在终端中的销售占比逐步提升,是处方外流相关政策的主要引导方向;但医生薪资难解决、用药责任难统一等问题仍然存在,可能会对处方外流的短期进程造成一定的不确定性。

监管政策趋严背景下,预计我国药店连锁化率和行业集中度将持续提升,药店数字化转型注入行业发展新动力。近年一系列医改政策的执行使得单体和小型连锁药店的经营门槛提升,利润空间遭受挤压,龙头企业借助资本力量加速整合,预计我国药店连锁化率和行业集中度将持续提升;近年线上药店销售额占比快速提升,各大零售药店积极推进数字化转型并加大线上业务布局,为公司增添活力。

医药零售样本企业的经营整体向好,经营活动现金流净额保持增长,但样本内部存在运营效率和盈利能力的分化。样本企业近年门店数量扩张较快,存货和商誉亦保持增长,随着医改政策的持续推进,部分品种存在降价可能,需关注潜在的减值风险以及后续并购扩张带来的资本支出压力;样本企业的运营效率和盈利能力整体向好,但第一梯队由于在资金实力、对上游流通企业的议价能力等方面更具优势,因此样本内部存在一定分化。

医药零售样本企业资产负债率保持稳定,经营现金流表现稳健,有息债务占比不高,整体偿债压力可控。样本企业负债以涉及存货采购的应付账款和应付票据为主,融资主要包括长、短期借款及可转换债券,有息债务整体占比不高,近年资产负债率保持稳定;考虑到样本企业整体经营活动现金流维持较好的净流入状态,整体偿债压力可控。

"

一、行业分析

(

从需求端来看,国内处方外流为中长期趋势,对比日本仍有较大提升空间;零售药店作为第二大销售终端,是处方外流的有力承接者,销售占比逐年提升,长期稳健增长可期;但需关注到医生薪资难解决、用药责任难统一等问题依然存在,处方外流的短期进程可能存在一定的不确定性

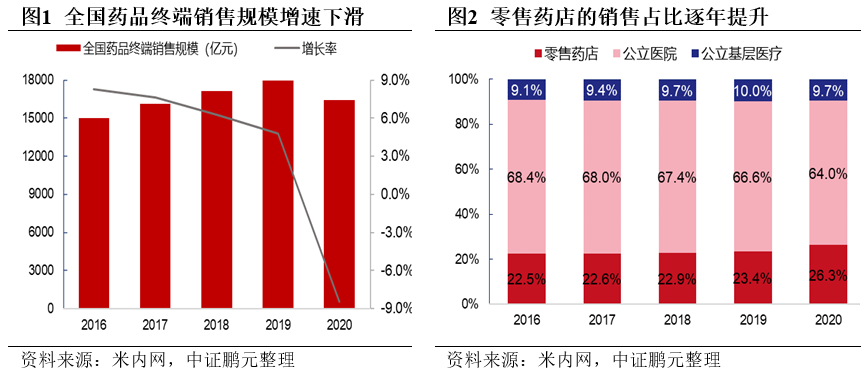

近年全国药品销售终端销售规模持续增长,但增速有所下滑。受疫情影响,2020年全国零售药店、公立医院和公立基层医疗三大终端的药品合计销售规模为1.64万亿元,较2019年下降8.5%。从终端销售结构来看,尽管公立医院仍占据主要市场,但销售占比逐年下降,而零售药店在终端销售的占比从2016年的22.5%逐渐提升至2020年的26.3%,第二大销售终端的地位稳固。在当前疫情防控依然严峻的形势下,预计医药销售规模仍将承压,而零售药店的重要性将逐渐抬升。

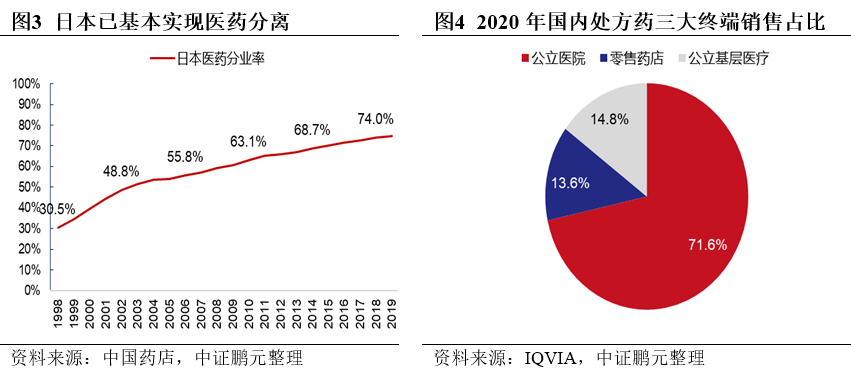

1974年起,日本开始推出政策提升医生服务费用且严格限制药品加成率,1987年针对37个国立示范医院发出“达到70%以上完全医药处方分业率”的指导性目标,2019年日本医药分业率近75%,基本实现医药分离。我国近年出台多项医改政策,旨在通过降低药占比、取消药品加成、试点电子处方流转平台等方式促进处方外流,2020年国内处方药的零售药店占比为13.6%,参考日本高度医药分开的经验,国内处方外流仍有较大提升空间。中证鹏元认为,在政策的强力推动下,处方外流为较确定的中长期趋势,但需关注到医生薪资难解决、用药责任难统一、院内药房难取缔等问题依然存在,处方外流的短期进程可能存在一定的不确定性。

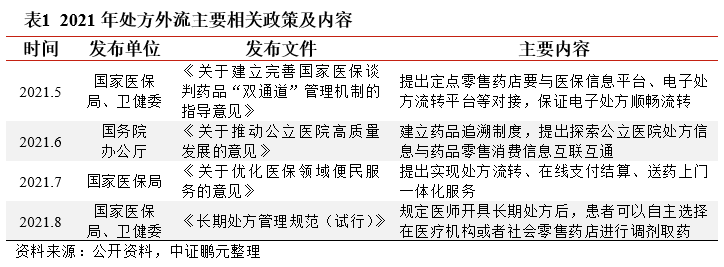

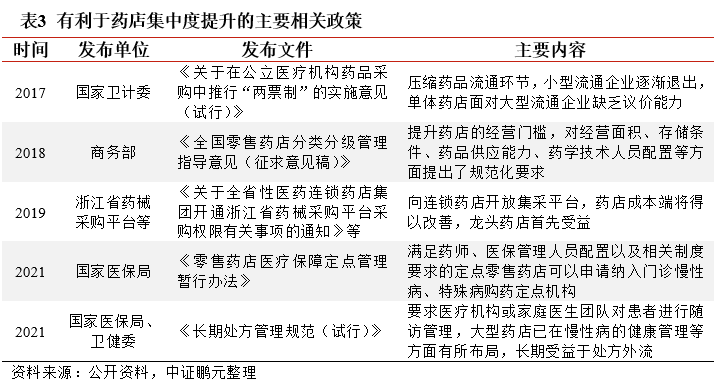

从近期国家发布的处方外流相关政策来看,主要引导方向为零售药店,如2021年8月10日国家卫健委和医保局组织印发的《长期处方管理规范(试行)》明确了患者可自主选择在医疗机构或社会零售药店调剂取药,该政策是规范长期处方管理、满足慢性病患者长期用药需求的重大举措,切实推动了长期处方落地与处方外流的进程。

(二)从供给端来看,监管政策趋严背景下,连锁药店的经营门槛提升,单体和小型利润空间遭受挤压,龙头企业借助资本力量加速整合,我国药店连锁化率和行业集中度持续提升;近年线上药店销售额占比快速提升,各大零售药店积极推进数字化转型并加大线上业务布局

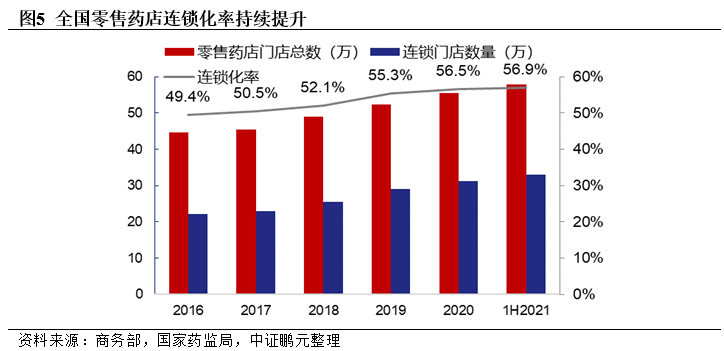

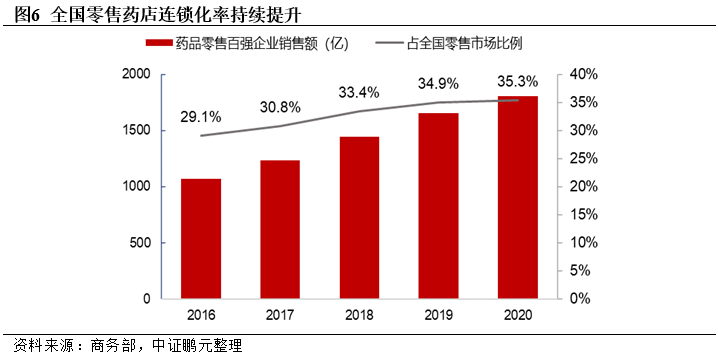

随着全国性和区域龙头企业借助资本力量加速整合,连锁药店逐渐成为行业发展的主流,同时零售连锁化率的提升亦有利于行业集中度的提升以及政府监管成本的降低。2016年至2021年上半年,全国零售药店门店总数从44.7万家增长至57.9万家,其中零售连锁门店数量从22.1万家增长至33.0万家,零售药店行业连锁化率从49.4%持续提升至56.9%,预计未来仍有一定提升空间。

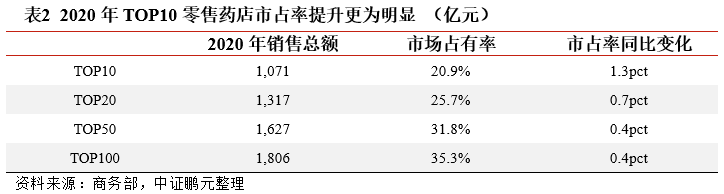

从行业集中度来看,2020年全国百强零售药店的销售总额为1,806亿元,同比增长9.3%,占全国零售市场总额的35.3%,同比提高0.4个百分点;此外TOP10/20/50零售药店的市场占有率分别为20.9%/25.7%/31.8%,较2019年分别提升1.3/0.7/0.4个百分点,行业整体集中度呈提升态势,且龙头企业的市占率提升更为明显。根据益丰药房2020年报显示,日本零售药房TOP10的占有率为70%,国内龙头药店的集中度仍有较大提升空间。

近年零售药店行业集中度持续提升,一方面系医改政策的执行对零售药店的经营能力和议价能力等方面均提出了更高的要求,经营门槛的提升和利润空间的压缩使得单体药店和小型连锁药店的市场份额遭到快速挤压;另一方面无法承受经营成本上升的尾部企业逐渐接受并购退出,龙头连锁药店通过资产和股权收购等方式实现快速扩张,进一步加速行业集中度的提升。

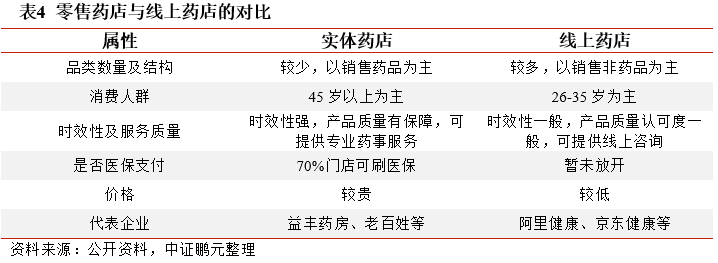

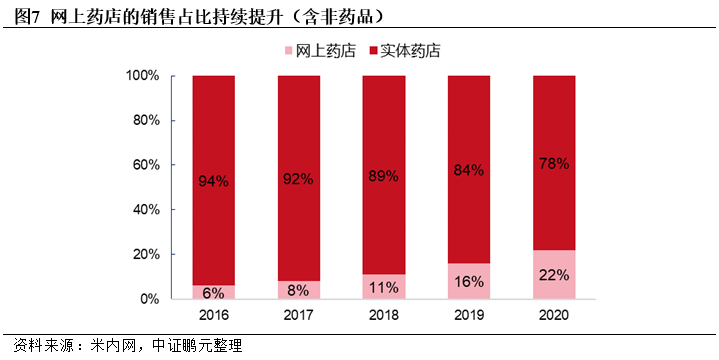

根据米内网数据,近年网上药店销售规模增速大幅领先于实体药店,因此网上药店销售额占比(含非药品)也从2016年的6%快速提升至2020年的22%。从品类结构、消费人群、产品价格、医保支付等方面可看出实体门店和线上门店存在产品和人群结构上的错位:实体药店以面向45岁以上人群销售药品为主,优势主要在于时效性高、产品质量有保障、70%门店支持医保支付等,而线上门店以面向26-35岁人群销售非药品为主,优势主要在于产品种类较多、价格较低、保护患者隐私等。

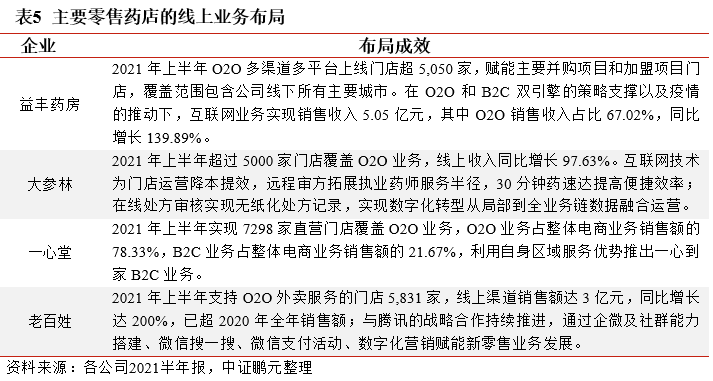

在互联网医疗相关政策不断放开的趋势下,各大零售药店不断加强信息化能力进行数字化转型并纷纷加大线上业务布局,如益丰药房O2O多渠道多平台上线门店超5,050家并赋能主要并购和加盟项目门店,大参林运用传统零售结合“互联网+”且自有B2B电子商务平台已成功上线,老百姓通过门店布局和配送时效相结合延展销售场景并实现线上购药全渠道覆盖,一心堂利用自身区域服务优势推出一心到家B2C业务等。

二、行业内企业财务风险展望

(

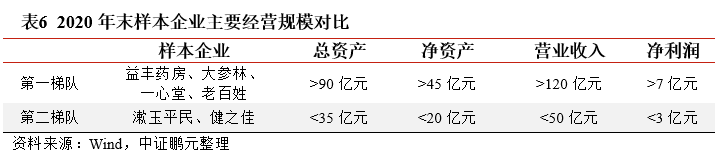

本文共选取医药零售行业的上市公司共6家,根据主要经营规模指标可将样本企业分为第一梯队和第二梯队,其中第一梯队包括益丰药房、大参林、一心堂和老百姓,第二梯队包括漱玉平民和健之佳。

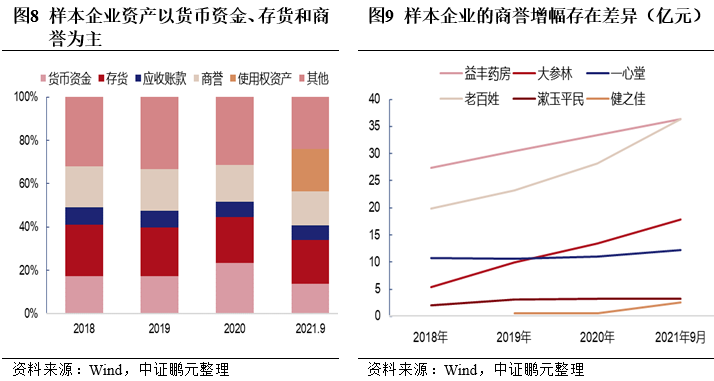

医药零售样本企业的经营规模保持增长,资产结构以货币资金、存货和商誉为主,但需关注潜在的存货跌价风险和商誉减值风险

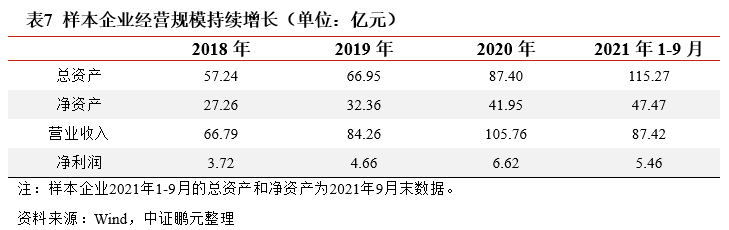

近年医药零售样本企业的主要经营规模保持较快增长,主要系无息负债、可转债和利润留存的支撑。从资产结构来看,以货币资金、存货和商誉为主。货币资金主要系银行存款,受限情况尚可,部分样本企业购买了一定规模的理财产品,资金充裕度较好。应收账款的对象主要系各省市医保管理中心,账龄多为1年以内,坏账风险较小。存货主要系库存商品,近年随着各样本企业门店数量的扩张亦不断增长,中证鹏元认为随着国家医改政策的持续推进,部分品种存在降价的可能,因此仍需关注潜在的跌价风险。

近年连锁药店龙头(第一梯队)并购门店总数呈现增长态势,而第二梯队上市时间较短,并购能力与第一梯队存在差距,因此近年商誉增幅较小;第一梯队样本内部,一心堂近年并购扩张较为谨慎,而益丰药房、大参林和老百姓的商誉增幅较快,中证鹏元认为若后续并购门店业绩不达预期,将面临一定的商誉减值风险。

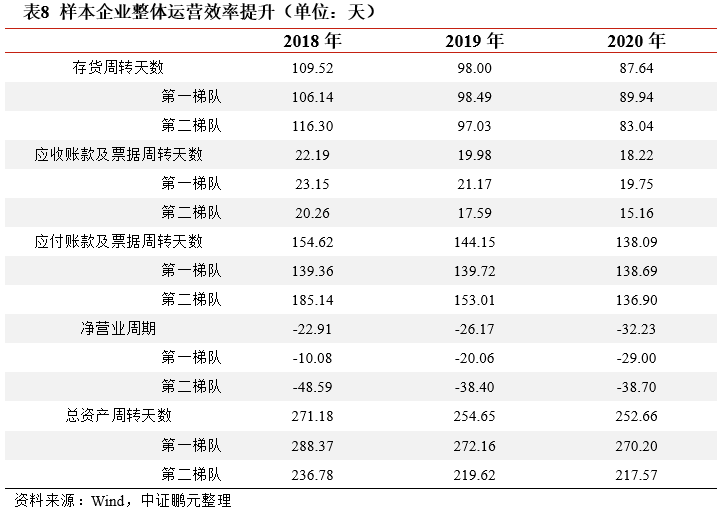

整体运营效率有所提升,第一梯队对上游流通企业的议价能力较第二梯队具备优势,预计运营效率将逐渐出现分化

从运营效率来看,医药零售样本企业近年的存货和应收账款平均周转天数有所缩短,带动净营业周期和总资产周转天数均有所下降,整体运营效率有所提升。存货和应收账款周转效率方面,样本企业的存货周转天数和应收账款及票据周转天数有所下降,第一和第二梯队整体分化不明显。应付账款周转效率方面,第一梯队近年保持稳定,但第二梯队的应付账款周转天数出现下滑,导致第一梯队的净营业周期变短而第二梯队的经营周期拉长。中证鹏元认为两票制等政策的全面执行促使医药流通行业的集中度提升,第一和第二梯队面对龙头流通企业的议价能力存在差异,进而导致运营效率变动趋势出现分化,随着医改政策的持续推进,预计这一趋势仍将延续。

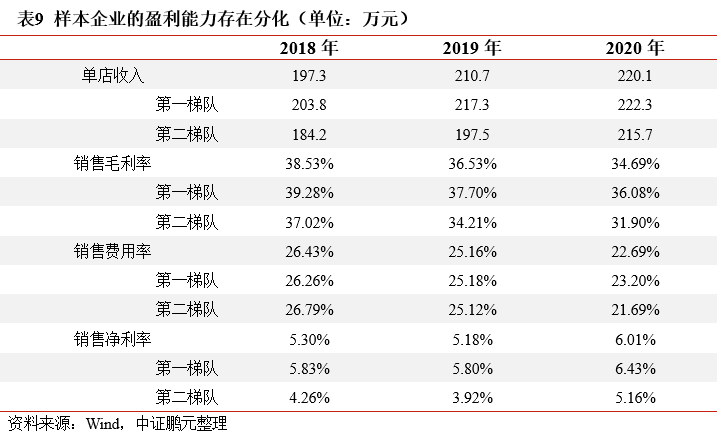

样本企业近年门店扩张较快,单店收入增长态势较好,在毛利率受到药品集采等因素的负面影响下,仍通过较好的费用控制能力实现稳中有升的销售净利率;第一梯队受益于经营规模和资金实力等方面因素,呈现出较第二梯队更强的盈利能力

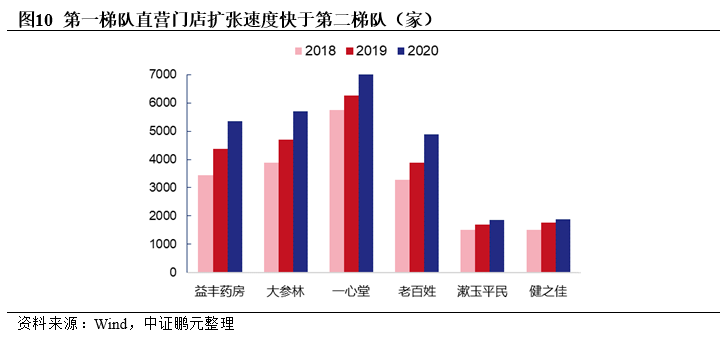

从门店扩张来看,第一梯队的直营门店数量远高于第二梯队,且由于资金实力与跨区域扩张能力较第二梯队更强,因此其扩张速度并不慢于第二梯队,其中一心堂主要采取自建方式扩张门店且近年关店率较高,而益丰药房、大参林和老百姓采用“自建+并购+加盟”模式扩张门店,近年扩张效率较高,一心堂的门店数量优势在逐渐缩减。从单店收入来看,样本企业整体呈现稳步增长态势,由于第一梯队的门店位置较好,在客流与客单价方面更具优势,因此领先于第二梯队,其中老百姓和大参林在单店收入方面保持领先,一心堂略微落后。从毛利率来看,受药品集采、医保谈判及处方药占比提升等因素的影响,样本企业的销售毛利率呈现下降趋势,其中第一梯队的毛利率下滑幅度缓于第二梯队,体现出对上游供应商更强的议价能力,其中大参林受益于参茸滋补产品而毛利率略微领先。从销售费用率来看,样本企业在毛利率承压的情况下通过减少单店销售人员配置、提高人效等方式展现了较好的费用控制能力,从而带动整体销售净利率保持稳中有升。

总体来看,品种降价等因素对医药零售企业的盈利能力造成了影响,但同时也促使了行业集中度的快速提升,样本企业作为规模领先的连锁药店,整体盈利能力稳中有升,但第一和第二梯队呈现一定分化。中证鹏元认为第一梯队在资金实力、门店扩张、议价能力等方面更具优势,预计较第二梯队仍将呈现更强的盈利能力。

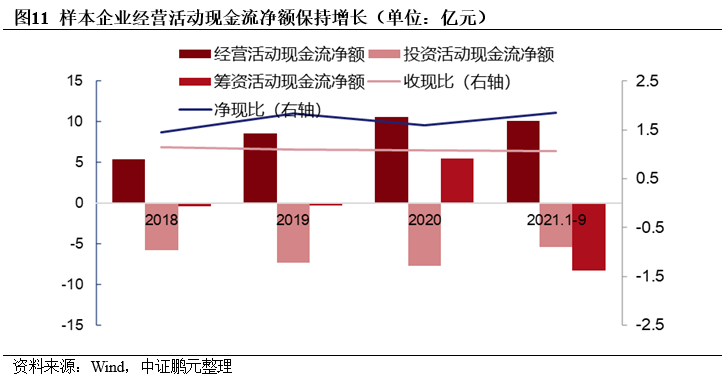

样本企业近年经营活动现金流净额保持增长态势,收现比和净现比保持较好水平;随着单体和小型连锁药店的逐渐退出,预计大型连锁药店的并购活动仍将持续,样本企业将面临一定的资本支出压力

由于医药零售企业的终端客户多为个体消费者,随着经营规模的扩张,样本企业近年经营活动现金流净额保持增长态势,收现比和净现比维持良好水平,收入和利润的质量较好。样本企业近年投资活动现金流持续净流出,主要包括理财产品的滚续购买导致的净额波动以及购建厂房仓库、取得子公司等活动产生的投资支出。样本企业筹资活动现金流2020年净流入幅度较大主要系益丰药房和大参林发行可转债所致,2021年净流出幅度较大主要系新租赁准则将租金费用支出调整至筹资活动所致。中证鹏元认为医药零售行业的集中度提升是中长期趋势,随着单体药店和小型连锁药店的退出,大型连锁药店的并购扩张仍持续,因此将面临一定的资本支出压力。

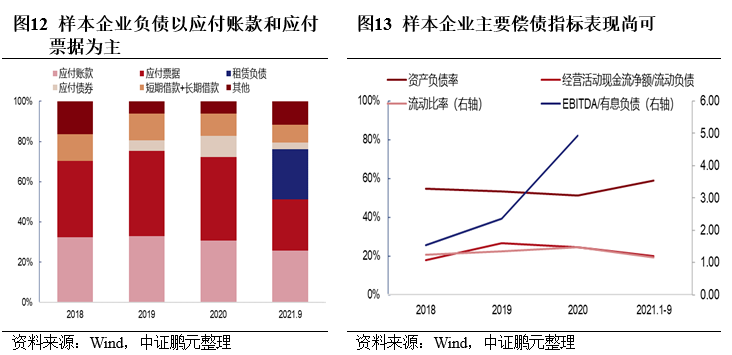

样本企业总负债规模保持增长,以应付账款和应付票据为主,有息债务整体占比不高,主要偿债指标表现尚可,整体偿债压力可控

近年样本企业的总负债规模保持增长,从负债结构来看,以应付账款和应付票据为主,两者随着业务扩张而增加的备货需求而保持一定增长,存在一定的短期支付压力;融资方式以长、短期借款及可转换债券为主,有息负债占比不高,资金成本尚可,其中可转换债券目前仅有12.38亿元的“大参转债”存续。近年样本企业资产负债率整体保持稳定,2021年有所上升主要系新租赁准则实施确认使用权资产和租赁负债所致。从偿债指标来看,样本企业流动比率和经营活动现金流净额/流动负债均保持相对稳定。

总体而言,样本企业有息债务占比不高,流动比率尚可,经营活动现金流入保持稳定增长,对应付账款和应付票据的偿付形成较好保障;但考虑到样本企业的门店扩张速度较快,若新开门店培育期内的经营情况不及预期,则将对偿付能力造成潜在的不利影响。

作者 I 陈意友 刘书芸

部门 I 中证鹏元评级 医药评级部

粤公网安备 44010402000579号

粤公网安备 44010402000579号