大于老师

ESG投资很火,尤其是2021年。未来很长一段时间,将会是ESG的时代。

1、ESG

什么是好公司?ESG给出了答案:绿色低碳、注重社会责任、良好公司治理。

责任投资可追溯到上世纪六七十年代。此后,国际组织如联合国环境规划署在上世纪90年代,提出了可持续投资的概念。进入二十一世纪后,联合国全球契约组织将社会责任、公司治理和可持续等概念进行综合,于2004年提出了ESG概念。

目前国际上主要的指数公司如MSCI、FTSERussell、DJSI等都构建了ESG评价体系,从环境、社会、公司治理三个维度选取了上百个细分指标,对上市公司进行ESG评价。

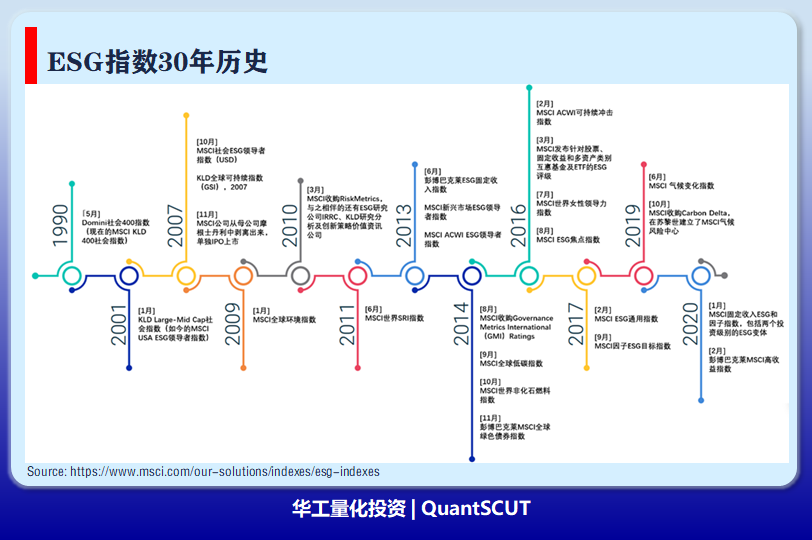

三十年来,从社会责任到可持续发展再到ESG,指数公司相继推出了许多ESG相关指数。以MSCI公司为例,其旗下的ESG指数就包括MSCI USA ESG领导者指数、MSCI新兴市场ESG领导者指数、MSCI全球低碳指数、MSCI气候变化指数、MSCI固定收入ESG因子指数等等。

我国ESG评价也紧跟国际步伐,近几年涌现出不少的ESG评价机构,既有第三方评价机构,也有基金公司和指数公司。目前我国ESG相关的指数共有66条,其中一半以上的指数都是于2021年发布的,包括中证、国证、华证、商道融绿等指数编制公司和 ESG 评级机构都发布了相关的ESG指数。

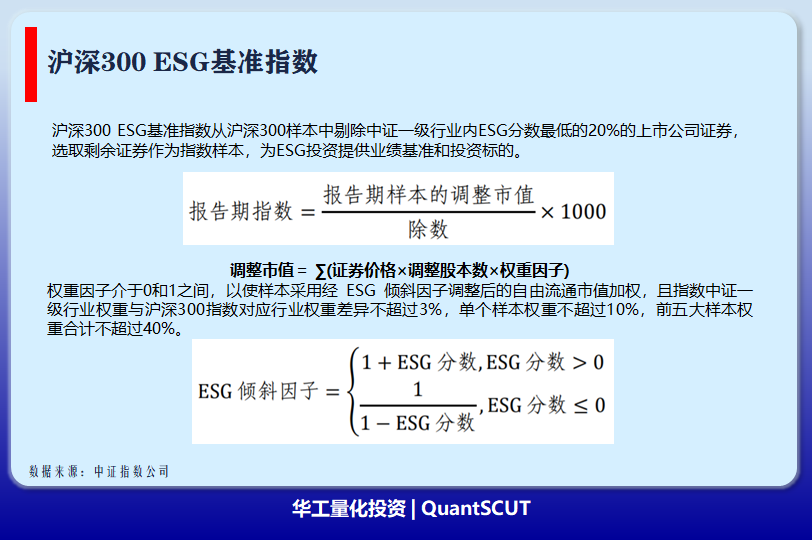

例如,中证指数有限公司于2020年4月发布了沪深300 ESG基准指数沪深300 ESG领先指数、沪深300 ESG价值指数, 2020年10月21日发布了沪深300ESG债券指数和沪深300ESG信用债指数,2021年4月12日发布了中证500 ESG基准指数。

2、全球ESG投资规模

在ESG投资理念的指导下,全球ESG投资发展迅速。2020年全球主要地区(欧洲、美国、加拿大、日本、大洋洲)据全球可持续投资联盟(GSIA)统计的投资者资产管理总规模达98.42亿元;其中ESG投资规模达35.3万亿美元,占比35.87%;2012-2020年ESG投资规模复合增速达13.02%,远超总投资规模复合增速6.01%。

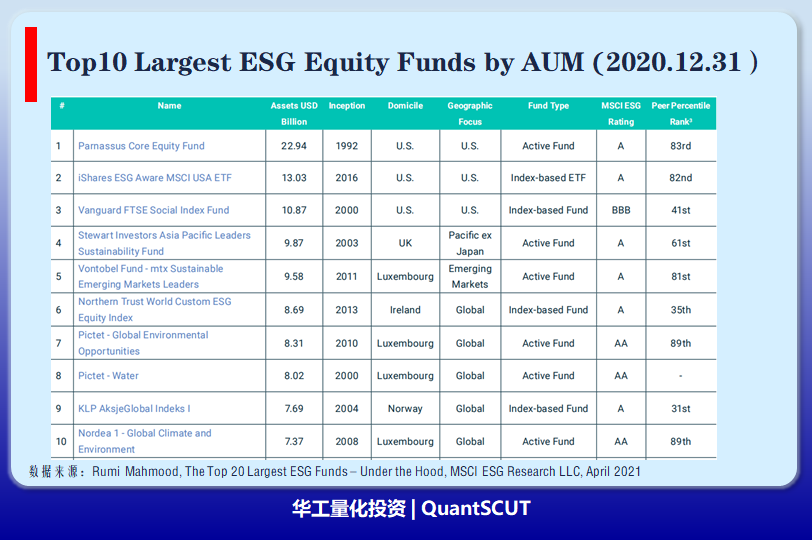

MSCI公司统计分析了全球20家规模最大的ESG基金,2020年资产总额超过了1500亿美元,资产管理规模合计约占全球ESG股票基金的13%。

全球前三大的ESG权益基金分别是成立于1992年的Parnassus Core Equity Fund、成立于2016年的贝莱德iShares ESG Aware MSCI USA ETF、成立于2000年的先锋Vanguard FTSE Social Index Fund。

根据2022年1月初的最新数据,三个产品管理规模分别达到了322.7亿美元、254.9亿美元、167.9亿美元,相比2020年末,分别增长了93亿美元、124亿美元、59亿美元。

3、ESG评价

当前,ESG评价不仅仅针对上市公司,也包括债券,以及投资于股票和债券的基金。

以MSCI为例,MSCI构建的ESG评级体系已经覆盖了全球 8,500 多家公司(包括子公司在内的总发行人约 14,000 家)以及超过 680,000 只股票和固定收益证券,并为全球约 53,000 只多资产类别的共同基金和 ETF 创建 ESG 评分和指标。

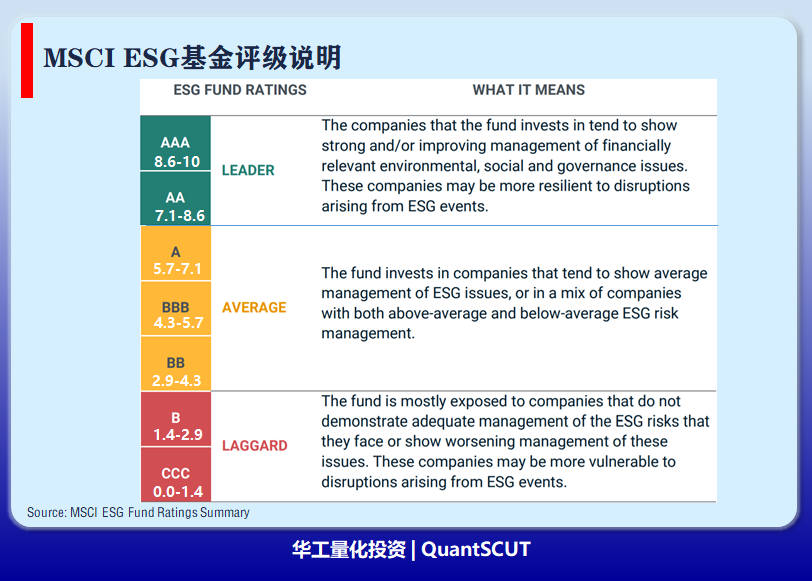

MSCI ESG 基金评级旨在衡量基金所持资产的环境、社会和治理 (ESG) 特征,从而可以在 AAA 至 CCC 评级范围内对共同基金和 ETF 进行排名或筛选。

MSCI给出了ESG基金评价的8个指标:

MSCI ESG质量评分(0-10)

MSCI ESG基金评级(AAA-CCC)

MSCI ESG%覆盖率

MSCI ESG质量得分-同类基金百分位

MSCI加权平均碳强度(CO2e吨/百万美元销售额)

MSCI加权平均碳强度%覆盖率

MSCI隐含温升(0-3.0+°C)

MSCI隐含温升%覆盖率

其中,各类覆盖率指标是指能获得ESG评级数据、碳强度或者隐含温升数据的公司数量占投资标的数量的百分比。

我们重点介绍其中4个指标:MSCI ESG质量评分(0-10)、MSCI ESG基金评级(AAA-CCC)、MSCI加权平均碳强度(CO2e吨/百万美元销售额)、MSCI隐含温升(0-3.0+°C)。

(1)MSCI ESG质量评分(0-10)

MSCI基金ESG质量分数是根据基金持有的标的资产(股票或者债券)ESG得分进行加权平均值计算的。该评分还考虑了持股的ESG评级趋势和基金在落后类别中的持股敞口。MSCI根据其对行业特定ESG风险的敞口及其相对于同行管理这些风险的能力对相关持股进行评级。

(2)MSCI ESG基金评级(AAA-CCC)

MSCI ESG评级则是根据基金的ESG质量得分与字母评级类别进行直接映射(例如AAA=8.6-10)得到的。ESG评级分为三档七个评级:领先(AAA、AA)、平均(A、BBB、BB)和落后(B、CCC)。

(3)MSCI加权平均碳强度(CO2e吨/百万美元销售额)

MSCI加权平均碳强度衡量基金对碳密集型公司的敞口大小,采用CO2e吨/百万美元销售额表示。这个数值代表了基金持有资产每100万美元销售额产生的温室气体排放量。该指标由于是单位指标,可以对比不同规模的基金的碳强度大小。

(4)MSCI隐含温升(0-3.0+°C)

MSCI隐含温升是基金评价中最为复杂的指标。

隐含温升(ITR,Implied Temperature Rise)指标是通过查看基金投资组合中公司当前的排放强度以及这些公司随着时间的推移减少排放的潜力来计算的。如果全球经济中的排放量与基金投资组合内公司的排放量趋势相同,那么全球气温最终将在该范围内上升。ITR用于为公司或投资组合提供符合《巴黎协定》温度目标的指示。该指标的计算部分考虑了基金投资组合中的公司随着时间的推移减少排放的潜力。

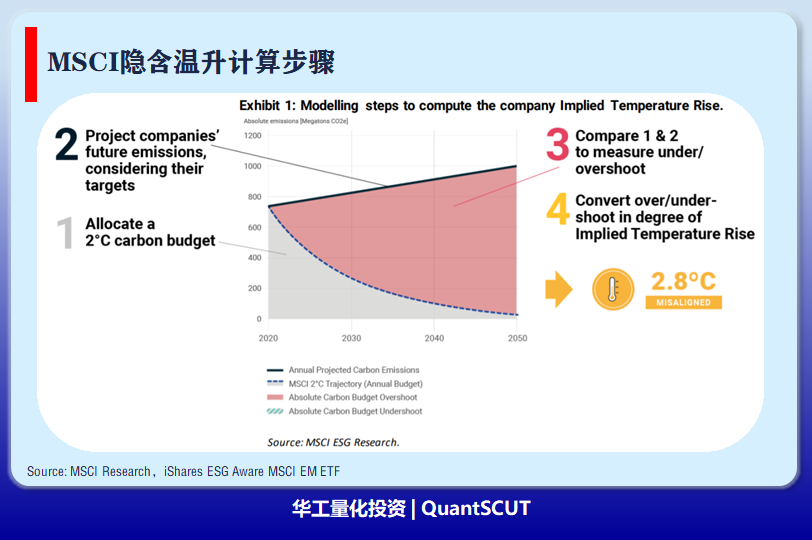

ITR指标是如何计算的?

ITR指标是通过查看基金投资组合中公司当前的排放强度,以及这些公司随着时间的推移减少排放的潜力来计算的。如果全球经济中的排放量与基金投资组合内公司的排放量趋势相同,那么全球气温最终将在该范围内上升。

具体计算步骤分为4步骤:

a、计算公司分配的2°C温控目标下的碳排放额度预算;

b、利用公司当前的碳排放和报告的减排目标,预测每个公司到2070年的绝对排放时间序列;

c、计算公司的碳预算超出/低于目标;

d、将相对超出/低于目标转换为温度上升的程度。

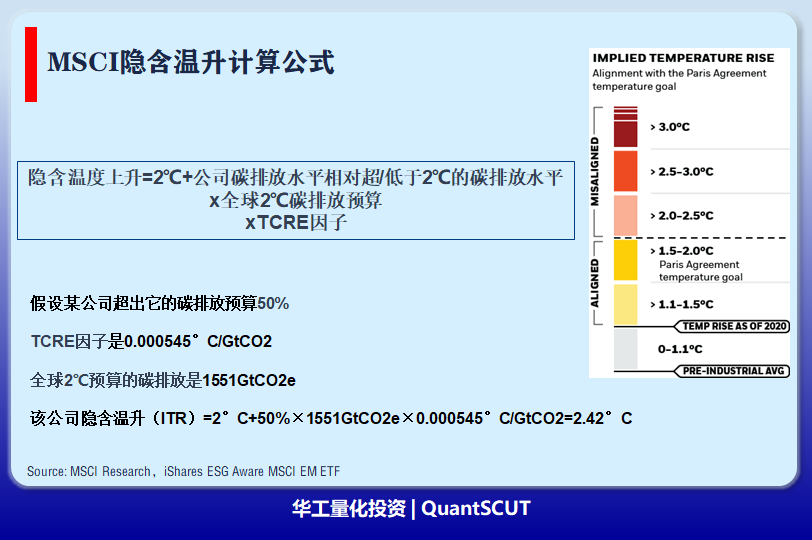

假设某公司超出它的碳排放预算50%,最后计算得到的隐含温升为2.42°C。

以最近刚刚管理规模超过10万亿美元的共同基金——贝莱德为例,目前旗下的所有产品基本都公布了MSCI ESG评价信息。贝莱德将这些称为基金的可持续性特征。

下方给出了iShares ESG Aware MSCI EM ETF基金的可持续性特征指标。可见,该ETF基金的ESG评级是AA,ESG质量得分是8.5,并非最高的AAA级。

该基金的MSCI加权平均碳强度为167.95,即每百万美元销售额带来的 CO2e排放为167.95吨。

该基金的MSCI隐含温升大于3°C,说明该基金持有的资产未来一段时间的碳排放计划平均而言超出了2°C的碳排放预算额度。

4、我国公募ESG基金的发展

从国内ESG投资来看,近一年呈现加速发展态势。根据兴证证券统计,截至2021年12月31日,国内已发行的ESG相关基金共有175只,已披露产品规模达3636亿元。仅2021年发行相关产品达86只,接近年初时市场产品数量总和。

我国首批公募ESG ETF于2021年4月获批,包括浦银安盛中证ESG120策略ETF、鹏华国证ESG300ETF、富国沪深300ESG基准ETF和富国中证ESG120策略ETF。目前,市场上的ESG ETF跟踪标的主要包括沪深300ESG基准指数、中证ESG120策略指数、中证180ESG指数、国证ESG300指数等,指数型ESG产品已经占ESG各类基金规模的30%左右。

从基金ESG评价来看,我国业内首个ESG基金评价体系于2021年9月由中国金融学会绿色金融专业委员会、腾讯金融研究院等机构联合发布。报告根据上市公司的ESG评价情况,计算出基金产品的ESG评分,并根据得分将基金产品分为“深绿”“浅绿”和“其他”三种类型。

5、挑战与机遇

2020年9月我国明确提出2030年“碳达峰”与2060年“碳中和”目标。从中央到地方省市,从行业到公司层面,低碳转型和碳减排将会持续多年。

站在公募基金的角度,金融支持双碳目标的实现,就是用脚投票,引导资金流向更加低碳、更具社会责任、公司治理更优的公司或资产标的。将ESG投资理念嵌入到投研过程,是公募基金亟需完成的功课。

ESG投资俨然已经成为国内外基金产品发展的大趋势。相信未来会有更多的基金公司推出ESG概念基金产品。快速部署ESG产品,提升ESG投资占比,是基金公司面临的新机遇。

ESG基金产品的设计无非是两个方向,一个是主动型ESG产品,一个是指数型ESG产品。

主动型ESG产品强调的是如何将ESG理念嵌入投资标的的选择过程中。例如,在传统的价值投资的基础上,一方面从基本面选择更具有投资价值的股票,一方面考虑公司的ESG评分情况。基金公司可以通过ESG负面筛选的方式,剔除评分低或者明显违背ESG投资理念的股票;或是优选ESG评分高的股票,再结合财务等多因子综合评价股票的投资价值。

指数型ESG产品则是通过编制发布ESG概念指数设立ESG指数投资产品。例如,中证指数公司发布了沪深300、中证500、中证180、债券等ESG指数35条,部分指数已经成为指数基金的跟踪标的。未来还会有更多的结合不同因子的ESG指数发布,这意味着ESG指数产品的类别将会进一步扩容。

目前来看,国际上主动型ESG产品仍占据主导地位。大型共同基金尤其是指数产品本身就具有行业地位的,倾向于发行指数型ESG产品,如贝莱德和先锋。规模偏后一点的则选择主动型ESG产品。

相较于指数型ESG产品,主动型ESG产品则可以更好地结合基金公司团队投研的优势,设计出更具有特色的ESG产品,吸引投资者。

另外一个需要引起基金公司重视的是ESG基金评价。

中国证券投资基金业协会于2017年面向基金行业开展了第一次“ESG责任投资情况调查”。随后,从2018年开始,证监会指导基金业协会发布《绿色投资指引(试行)》,鼓励公募、私募股权基金践行ESG投资,并发布自评报告。而国内第一个ESG基金评价体系也仅于2021年9月发布,将基金产品分为了"深绿"、"浅绿"和"其他"三种类型。相比MSCI的基金评价,我国的基金ESG评价还略显粗糙。

随着我国上市公司碳排放数据的相继披露和完善,我国基金的ESG评价也可能计算每个基金产品的碳排放强度。监管层将根据基金产品的碳排放强度来评估基金公司践行双碳目标的程度,这也将推动上市公司朝着更加符合绿色低碳的方向发展。

总之,积极拥抱ESG,设计具有特色的ESG产品,对公募基金而言,既是机遇,也是挑战。

粤公网安备 44010402000579号

粤公网安备 44010402000579号