21世纪经济报道记者 韩迅 上海报道

氢能源产业的发展机会又再一次被撬动。

近日,《中国(上海)自由贸易试验区临港新片区条例》(下称“《条例》”)发布,相关内容自2022年3月1日开始实施,该《条例》指出,“可在临港区布局与氢燃料电池相关的制氢项目。”

2月24日,纳尔股份(002825.SZ)发布公告称,公司于2月22日在上海市浦东新区与上海临港经济发展(集团)有限公司签署《战略合作协议》,“公司将旗下的氢能源领域核心零部件项目、氢能源领域关键装备项目、氢能源产业研究院等项目落地临港集团园区,初步计划一期投资3亿元,并且公司将在临港集团园区内设立氢能源产业投资基金,基金一期规模2亿元。”

在二级市场上,纳尔股份2月24日跳空高开直接涨停,2月25日却出现了高开低走的态势,跌0.57%收19.28元/股。

在深圳某公募基金经理看来,这或许就是市场目前对于氢能概念股的投资态度,“既觉得有投资前景,但短期分歧又很大。”

政策面利好消息频传

“双碳”目标下,氢能源成为多方关注的焦点。有数据估算,为实现“双碳”目标,中国预计每年需要减排约3亿吨二氧化碳。

因此,平安证券研究报告指出,除了装置节能改造、光伏风电、CCUS等手段之外,在能源领域用低碳能源和无碳的氢能代替传统的化石能源成为推动“双碳”目标实现的选项之一。

在这个背景下,近年来中央和地方密集发布了诸多支持氢能源产业发展的利好政策,涵盖氢能源技术路线、燃料电池汽车发展规划、氢能产业基础设施建设等细分领域。

2019年3月,氢能及燃料电池首次被写入政府工作报告中;2021年,氢能产业被正式写入“十四五”规划中,中央和地方政府推广氢能的政策密集出台。

目前,燃料电池汽车正处在快速导入期,GGII预测2023年燃料电池行业市场规模将达230亿元,2025年预计达700亿元。

例如,前文中提到的《条例》明确指出,“临港新片区应当强化科技创新策源功能,建设世界顶尖科学家社区,推进智能新能源汽车、高端装备制造、绿色再制造、氢能等前沿产业发展,形成全产业链融合的前沿产业集群”,以及“与氢燃料电池应用相关的制氢项目可以在临港新片区符合条件的特定区域布局建设,鼓励企业利用可再生能源离网发电制氢,推进可再生能源制氢加氢一体化。在临港新片区率先探索氢燃料电池汽车商业化应用及配套氢燃料电池汽车加氢站的建设和管理。”

前海开源基金首席经济学家杨德龙告诉21世纪经济报道记者,氢能源作为新能源行业的重要一个分支,虽然现在还没有完全商业化,“但是,未来一旦商业化,市场容量都是上万亿元规模的产值。”

超百家上市公司涉足氢能源产业链

中国氢能与燃料电池的研究可以追溯到20世纪50年代,20世纪80年代以来,中国相继启动了“863”计划和 “973 ”计划,加速推动以研究为基础的氢能技术商业化项目进程,氢能和燃料电池项目均被纳入其中。

与锂电池产业链相比,氢能源产业链更长、复杂度更高,理论经济价值含量也更大。

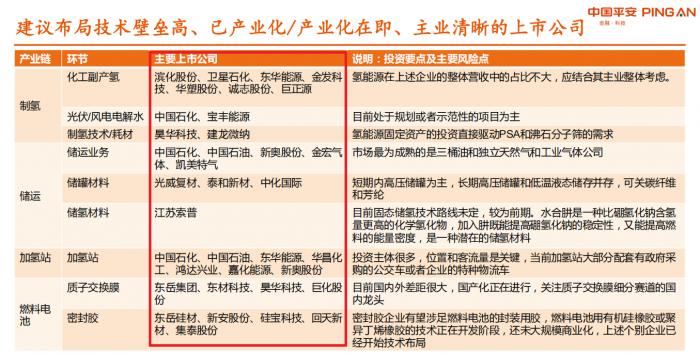

资料显示,根据所处的产业链环节,可以将氢能产业链简单地划分为由氢制取、氢储运及氢加注组成的上游,由燃料电池系统及电堆组成的中游和由氢燃料电池汽车的下游。

“但实际上,氢能源产业链极其庞大。”某券商电新行业分析师告诉21世纪经济报道记者,仅就上游来说,就可以分成“制氢、提纯、储氢、运氢、液化、加氢”等多个环节,“配套设备还有压缩机、加氢机等。中游还有空压机、氢循环泵、增湿器、双极板、膜电极、密封件、电堆、电池设备、电池系统等等。下游就是燃料电池的应用领域,主要是交通运输方面。”前述分析师说。

目前,全球制氢结构以天然气制氢为主,灰氢和蓝氢所占比例在95%以上,其余才为绿氢。

资料显示,中国作为世界第一大产氢国, 具有发展氢能产业的良好基础,近年来中国氢气产量呈逐年增长趋势,2020年氢气产量达2050万吨,同比增长 1.49%。目前中国制氢结构以煤制氢为主,约占62%左右,基本为灰氢和蓝氢,绿氢仅占1%左右。

据不完全统计,A股市场中目前涉及氢能概念的上市公司多达126家,包括不乏一些知名公司,如隆基股份(601012.SH)、阳光电源(300274.SZ)、天合光能(688599.SH)、潍柴动力(000338.SZ)、美锦能源(000723.SZ)等。

21世纪经济报道记者注意到,“硅片龙头”隆基股份是2021年4月通过成立西安隆基氢能科技有限公司布局氢能产业的。

对于进军氢能产业,隆基股份创始人李振国在今年1月初接受媒体采访时曾表示,站在碳中和或者能源转型大背景下,可能出来三个赛道,其中一个就是绿氢的引入,“从氢产业链上,我们认为电解水制绿氢是确定性的,没有其他更好的方案来替代。至于得到绿氢之后的应用,还存在不确定性。比如现在大家很关注的燃料电池,未来只是氢能应用很小的部分。”

“长期来看,电解水制绿氢是确定性的,也是终极路线,但目前成本不占优势。”上述某券商电新行业分析师认为,电解水制氢和燃料电池的关键材料是质子交换膜,目前电解水制氢所用质子交换膜多为全氟磺酸膜,制备工艺复杂,长期被美国企业垄断。“主要是杜邦的产品,目前我们还不能进行国产化替代,但是已经有很多企业在进行研发了。”前述分析师说。

2月11日,纳尔股份董秘游爱军在接待机构调研时表示,公司2021年介入氢能源燃料电池行业,“从核心零部件入手,依托公司成熟的涂布技术以及专业团队优秀的产品开发能力,于2021年4月设立专业子公司纳尔氢电,各项筹备工作快速推进。目前在试生产及内部产品测试,在资本和技术的共同推动下,纳尔氢电的业务及产品将实现快速落地。”

另外,某氢能概念的上市公司董秘告诉21世纪经济报道记者,他们公司正在研制的就是质子交换膜的国产化,“难度确实很大。从工程应用角度考虑,测试产品暂时还无法替代杜邦的产品。”前述董秘说。

二级市场仍有分歧

记者不完全统计显示,截至2021年底,全国范围内,省及直辖市级发布的氢能产业规划超过10个,地级市及区县级的氢能专项规划超过30个。投资者在二级市场中也在寻找氢能概念的投资机会。

平安证券研报指出,目前中国的氢气生产及其能源应用已经有了一定的基础,具体来看,制氢(包括净化)技术成熟,但是在“双碳”目标和氢能源车推广的要求下,制氢成本和制氢过程中的碳排放有待降低;储运主要针对化工用户,针对加氢站的储运产业刚刚起步;加氢站呈零星点状分布,有待进一步建设;燃料电池关键材料和零部件与国外差距较大,但国内企业在奋起直追;氢能源汽车以公交车和短程试运营车为主,乘用车较少,但长期增长空间值得期待。

尽管前景不错,但是目前,对于氢燃料电池的投资机会,二级市场各路资金之间的分歧很大。

“氢能源产业的诸多环节的中,还是氢燃料电池最具投资价值,因为这也是最关键的技术。”杨德龙坦言,氢能源产业目前还处于发展初期,受到技术以及成本的制约比较大,“但是我们相信技术进步会解决这些问题,所以看好氢能源未来发展方向,我在基金中也重点布局了氢能源的龙头股,这从去年四季报已经公布的前十大重仓股也可以看出来。”

2021年四季报显示,前海开源清洁能源主题基金的第十大重仓股——美锦能源(000723.SZ)就是典型的氢能概念股。

中泰证券陈晨团队2022年1月初的一篇研报指出,美锦能源“在制氢、燃料电池关键零部件和整车环节都具有较强的领先卡位优势。”

2022年1月18日,东吴证券研报指出,设备作为氢能产业链重要环节,看好进行前瞻性布局的优势企业率先突出重围,建议关注杭氧股份、科威尔、冰轮环境、雪人股份、厚普股份、亿华通、富瑞特装、汉钟精机等。

但是,并非所有机构都看好氢能源产业的投资机会。

有深圳某公募基金经理告诉21世纪经济报道记者,短期内,不太看好氢能产业链,“因为当前氢能的应用场景不太确定,技术还不太成熟,成本还比较高。不过预计随着产业链逐步成熟,技术进步,未来氢能会有特殊的应用场景。”

另一位上海的私募基金人士也坦言,短期内不太看好氢能产业的投资机会,“尤其是氢燃料电池及氢能源车,短期内看不到盈利点。如果非要我选择,那我觉得至少在燃料电池以上的环节还有点机会。”

在他看来,氢能源车在加氢站不足的情况下,推广受到一定制约,而氢能源车的保有量不足反过来又制约了企业投资加氢站的意愿,“所以,现在只能从公交车、特种物流车入手,在重点区域进行氢能源车需求的培育,用时间来换空间。”

平安证券分析师刘永来认为氢能源技术开发仍然存在不确定性。目前氢能源行业几乎在所有环节都落后于欧美日韩,尤其是储运技术和燃料电池的关键材料和零部件领域。“虽然国内的企业进步很多,但依然不能忽视技术开发的不确定性给投资带来的风险。”刘永来认为。

这一点从二级市场也可“一窥端倪”,Wind氢能指数自2021年12月24日创出1223.51点历史新高之后,就一直处于下跌状态,并在2022年1月28日创出988.25点的低位,一个多月的指数跌幅近20%,个股跌幅更是惨烈。

2月25日,Wind氢能指数以上涨1.29%报收1051.96点,较此前低点反弹明显。

不过也有不少对氢能源前景乐观的分析人士。“当前我国氢燃料电池汽车领域产业化拐点已出现,即将迎来放量降本。”上述某券商电新行业分析师告诉21世纪经济报道记者。这位分析师认为,在整个氢燃料电池汽车产业链中,产业化前期值得关注价值占比较高的膜电极、电堆、发动机系统等环节,这些环节也是之后产业链降本的重要环节,借助产业前期大规模推广实现规模降本和完成前期技术迭代,将在今后氢燃料电池汽车发展中构筑强大“护城河”。

(图说:涉及氢产业链上市公司投资要点和主要风险点,图片来源:平安证券研报截图)

粤公网安备 44010402000579号

粤公网安备 44010402000579号