核心结论

本周行业变化

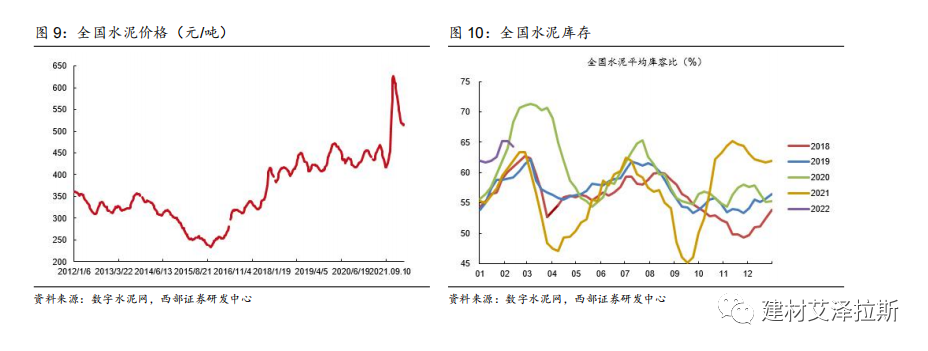

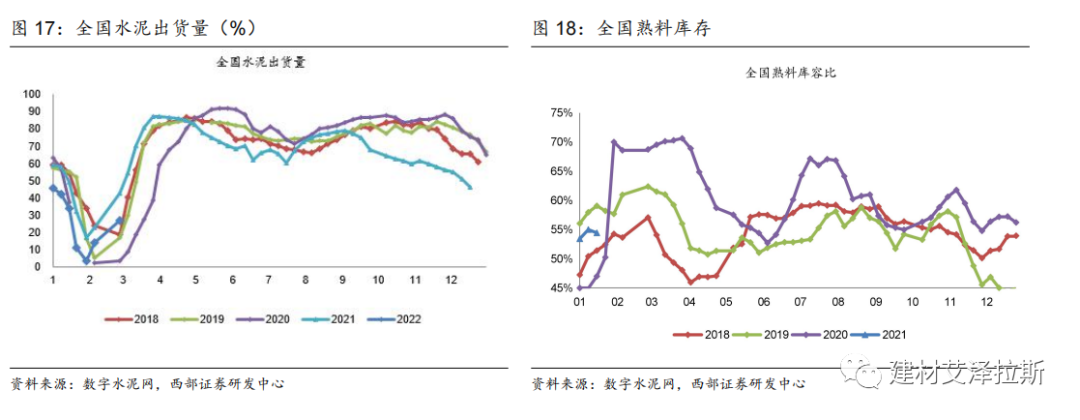

1)水泥:本周全国水泥市场价格515.0元/吨,环比上升0.19%,同比上升14.6%。本周全国水泥库容比64.28%,环比上升0.88个百分点,同比上升9.30个百分点。水泥出货率27.3%,环比上升12.7个百分点,同比下降15.9个百分点。

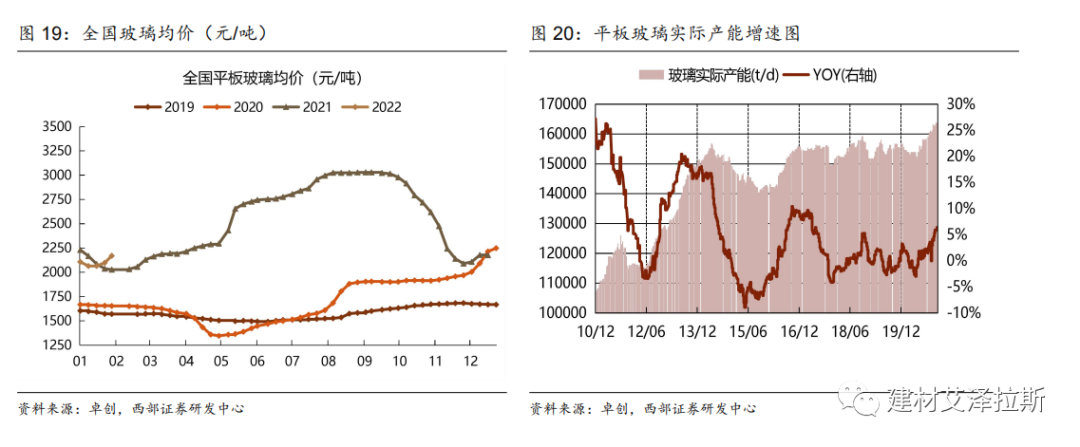

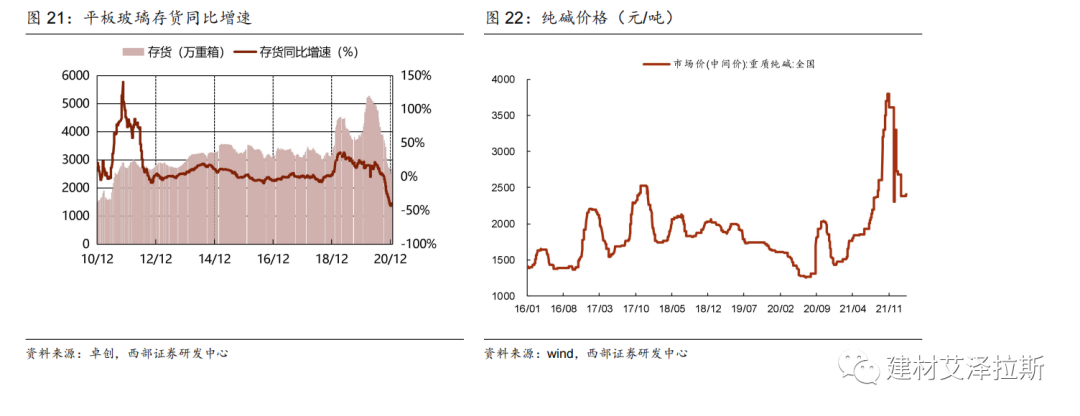

2)玻璃:本周全国白玻均价2453.88 元/吨,环比上涨2.3%,同比去年上升19.3%。玻璃库存4124万重箱,环比上周上涨8.24%,同比去年上升5.53%;本周末玻璃产能利用率为72.05%,同比去年上涨1.08%。

本周投资策略

水泥板块:近日,国家发改委等多部门联合发布《关于印发促进工业经济平稳增长的若干政策的通知》提出:坚持绿色发展,整合差别电价、阶梯电价、惩罚性电价等差别化电价政策,建立统一的高耗能行业阶梯电价制度。对于水泥行业,煤炭和电力成本在熟料生产成本中占比最高,而煤炭与电力价格息息相关,导致行业内对电价波动有较高的敏感度,受政策变动影响更大。在此环境下小企业成本将逐步加大,促使行业更向龙头集中。建议关注海螺水泥、华新水泥。

地产产业链:近期,菏泽、南宁降低首付比例,部分城市如延吉、安徽等出台了购房补贴政策,随后广州也下调了房贷利率,目前已经有几十个城市房地产政策出现了放松。同时,全国性商品房预售资金监管的意见已于近日出台,预售资金达到监管额度要求后,超出的部分可以由房企提取使用,有利于商品房预售资金使用的灵活性,可以使部分地方预售资金监管过严的做法起到纠偏作用。我们认为房企资金面逐步宽松有利于交房。我们建议关注伟星新材、坚朗五金、兔宝宝、东方雨虹、三棵树、江山欧派、蒙娜丽莎、帝欧家居、东鹏控股、欧派家居、索菲亚等。

玻璃:本周国内浮法玻璃市场基本走稳,成交转弱。经过前期中下游备货后,中下游持有库存相对充足。刚需启动滞缓,节后加工厂订单不足,开工率偏低。中短期市场消化社会库存为主,浮法厂产销较低。刚需不足下,后期市场存一定下行风险,重点关注下游加厂接单情况。关注旗滨集团等。

风险提示:竣工不及预期、地产超预期下滑、行业协同破裂。

一. 投资主线

水泥板块:

双碳目标驱动产业升级。从需求端来看,基建投资有望加速,政府积极推动专项债券发行进度,可部分抵消快速回落的地产需求。供给端看,双碳目标将推动产业继续升级,产能利用率保持合理区间运行。对比国外,碳中和趋势下,龙头优势将逐步显现。参考国外的发展历史,初期水泥行业拥有充足的免费碳配额影响较小,随着中后期免费配额逐步取消,龙头企业优势明显。建议关注海螺水泥、华新水泥。

地产产业链:

消费建材的两大产业趋势判断:“去金融化”和“家电化”。2021年是地产链的变革年份,大型地产公司危机的出现使得过去几年围绕大B端的增长路径出现危机,取而代之的我们判断行业将出现“去金融化”和“家电化”两大趋势。“去金融化”是针对过去几年以商票为核心的业务高杠杆模式将修正至合理水平,可预期的是企业的资产负债表将修复;“家电化”指的是新的渠道结构,全面系统学习家电公司在大B、经销商的全渠道运营思维,可预期的是未来经销商体系在企业的重要性会更加凸显。

政策边际变化对地产微观的判断:交房确定性高、新开工回升需要继续验证。2021年末房地产政策出现边际变化,比如银行按揭发放加快、开发贷集中度管理等,我们判断政策用意在于保障房企如期交房,有利于装修类建材需求释放,当前土地拍卖市场仍未恢复,且中期看随着房企去杠杆降周转全国每年新开工面积总量有望出现趋势性下降,可关注保障性住房对冲力度。因此我们建议关注伟星新材、坚朗五金、兔宝宝、东方雨虹、三棵树、江山欧派、蒙娜丽莎、帝欧家居、东鹏控股、欧派家居、索菲亚等。

玻璃:

本周国内浮法玻璃市场价格上涨明显,成交良好,仍以备货性需求为主。周内下游加工厂陆续开工补货,浮法厂库存继续削减,社会库存逐步高企。短期市场进入去社会库存阶段,预计市场主流偏稳运行,浮法厂库存多数偏低,仍不乏缓涨小涨可能。长线下游加工厂订单情况将是决定行情的关键。关注旗滨集团等。

出口链:

困境反转,景气有望超预期。当前美国耐用消费品CPI处于上行趋势,国内家居建材出口链价值链扩张,预计2022年景气上行,同时大宗原材料、海运、关税等负面因素有望逐步消退,以毛利率加成定价的出口型企业业绩弹性可观,板块将迎来困境反转,关注奥佳华、麒盛科技、松霖科技、建霖家居、共创草坪、玉马遮阳、西大门等。

玻纤:

风电高景气,关注细分市场。从需求端来看,多重政策助力,打开行业发展空间,叠加未来火电价格上涨,风电更具价格优势,进而带动主要原材料玻纤的需求。供给端方面,在平价上网背景下,风电叶片大型化、轻量化趋势明显,技术门槛显著提高,龙头公司具备更强技术和研发优势更为受益。建议关注中国巨石、中材科技。

其他细分领域:

建议关注,受益高能耗节能改造的陶瓷纤维龙头鲁阳节能、铬盐行业寡头振华股份。

二. 建议关注标的

振华股份:整合初见成效,铸就全球铬盐龙头

1)作为少数已掌握无钙焙烧工艺的企业之一,公司产品已由单一的铬盐逐步成长为以铬盐系列为核心,布局维生素K3、超细氢氧化铝等铬盐延伸产品,并对铬盐副产品及其他固废资源化综合利用的综合型化学制造公司。未来随着公司不断优化产品结构,公司业绩有望迎来稳步增长。

2)公司产品下游应用多样化,其中表面处理、涂料和人造革等行业为国内主要需求,目前三大行业整体保持稳步增长,较好的支撑铬盐需求。而近来新能源汽车发展趋势带动下,表面处理领域的电工钢需求强劲,进一步带动作为其表面涂层材料的铬盐产品需求。

3)公司收购民丰化工后,公司市占率提升,行业格局改善,未来公司定价权提升有望提高产品价格,同时改善企业ROE。同时,公司在经营方面利用上市公司平台优化民丰成本和费用结构,在技术方面实现双方的优势互补,整合效果初显。

鲁阳节能:量价齐升,低估陶纤龙头有潜力

1)公司是中国制造业的典范,陶瓷纤维在汽车、家电等偏消费领域的拓展和岩棉的高速成长使得未来几年公司的周期性弱化、成长性增强。

2)公司订单饱和,销量稳步上升。在大炼化项目建设持续高强度与“双碳”节能减碳需求提升的背景下,公司在石化、轧钢、新行业(光热、轨道交通等)市场开发工作取得较大突破,21年有望实现量价齐升。

东方雨虹:增长动能不减,经营质速并举

1)防水主业方面,公司为全国布局的防水材料龙头企业,随近年来地产商对隐蔽工程重视度的提升,以及公司自身产能的扩张,第二梯队难以望其项背;防水行业方面,受基础设施和翻修市场的影响,防水材料市场需求逐年上升,防水材料产量持续增加,头部地产商的防水材料集采需求依旧维持较高增速,叠加对防水建筑材料的环保、质量政策趋严,市场集中度加速提升趋势明显;

2)公司除了防水主业之外,近年来逐步打造和完善以防水为主的综合性平台型建材企业(防水+涂料+砂浆+保温材料),除了多品类布局之外,在战略层面和组织架构方面均有相应调整;此外,雨虹在20年10月再发80亿定增,项目涉及高分子防水卷材、涂料、减水剂、保温等领域,新增防水卷材和防水涂料产能均超50%,新增建筑涂料产能超200%,新增非织造布产能超100%,对标立邦全国化基地布局带来的竞争优势,建筑涂料有望从扩品类中脱颖而出;

3)公司发展增速和经营质量并举,2018年调整战略布局,提出“高质量稳健发展”的战略目标,在实现稳收入高增长的同时,将应收账款占比及回款率也纳入考核体系,2019年开始加大经销商的拓展力度,不断优化经营性现金流。

江山欧派:木门制造专家,精装修赛道首选标的

公司以“全球木门制造专家”为目标,在成本、渠道等方面领先行业,是我国木门行业领军企业。

1)公司的竞争优势在规模与成本,而且华东、西南、华中、东北的全国化产能基地布局即将形成,成本优势将进一步领先。

2)扩品类打开长期发展空间。今年公司成功从室内门扩展到防火门、入户门等品类,产能扩建后有望提供新增量,长期看公司向木作集成商(包含木门、橱柜、衣柜的整体服务商)升级,已在部分地产客户取得不错成效,一旦向外复制公司面向的市场空间有望数倍增长。

三棵树:品牌渠道发力,中长期成长有望持续

1)多品类发展,防水业务成为新增点。近年来,三棵树通过不断推进产品结构扩容和全渠道升级打造“六位一体”的一站式供应能力。自2019年收购大禹防漏后,三棵树快速切入防水市场,防水业务快速发展,2021年上半年防水卷材及防水涂料收入达到7.89亿元,防水业务总收入达9.28亿元,同比增长103%。

2)产能扩张,布局优化,支撑公司高速成长。目前,公司在上海、广州、北京成立中心,并在四川、河南、天津、安徽、河北、广东、湖北等设有及在建10个生产基地。同时,募投项目的不断投产将有效的支撑公司高速发展。

3)控大B,拓小B,公司经营质量改善明显。近几年,公司主动降低了 c类和b-类的公司合作即大B类客户,重点放在C和小B业务。中长期来看,随重涂需求释放,小B市场有望持续扩容并占据市场主导地位。而公司近年持续发力小B市场,不断招商并赋能渠道,其中上半年公司新增工程经销商约4200家至11000家,有利于提前抢占市场并改善公司整体经营质量。

坚朗五金:扩品类、稳渠道,集成化经营优势凸显

1)建筑配套件行业空间巨大,公司持续扩品类提升规模。从公司当前核心产品——建筑门窗五金、门控五金、点支承玻璃幕墙构配件、不锈钢护栏构配件来看,市场规模超千亿。加之公司自主品牌建设和收购,公司仍具备充足的成长空间。

2)直销渠道+信息化管理。公司以直销渠道为主,为客户打造一站式采购服务,能快速响应客户各种需求,提升客户体验,进一步提高市占率;全程信息化管理导致,运营效率大为提升,带来创收能力提升。

3)大力发展小B业务,经营质量持续改善。近几年,公司大力发展小B业务,而地产大B相对稳健,在保证高增速的同时,现金流也得到较好的保证。

蒙娜丽莎:工程零售双发力,迈入高速成长阶段

1)公司在景气低迷时期,经销渠道凭借渠道升级、深化布局以及加大营销力度等措施,实现远高于行业的增速。工程渠道于19年发力,有望持续贡献明显业绩增量。同时,公司利用上市优势,有序扩张产能。藤县生产基地投产后,将大幅提高公司自有产能,降低生产及物流成本,提高市场竞争力。

2)公司品牌定位高举高打,倡导绿色智能,有望明显受益精装房比例提升,以及竣工回暖。

3)今年,公司完成对江西普京收购,进一步扩张产能和完善产能布局,提升对华东地区的市场控制力,同时江西基地在产品上弥补公司的中低端的布局。

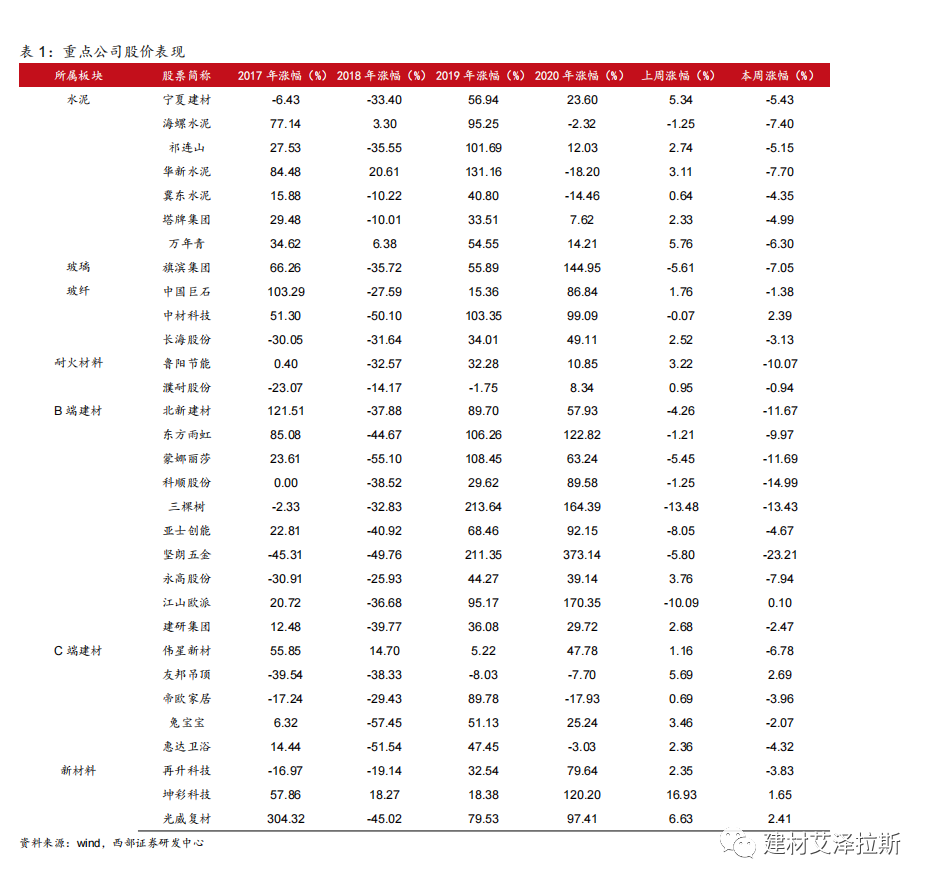

三. 本周股价表现

本周建材行业跌幅6.50%。全部A股指数跌幅0.49%,超额收益-6.00%。

本周涨幅前五的公司:石英股份12.95%、*ST华塑8.79%、道氏技术8.43%、金圆股份8.19%、洛阳玻璃5.94%。

涨幅后五的公司:坚朗五金 -23.21%、中铁装配 -19.24%、三棵树 -13.43%、北新建材 -11.67%、鲁阳节能 -10.07%。

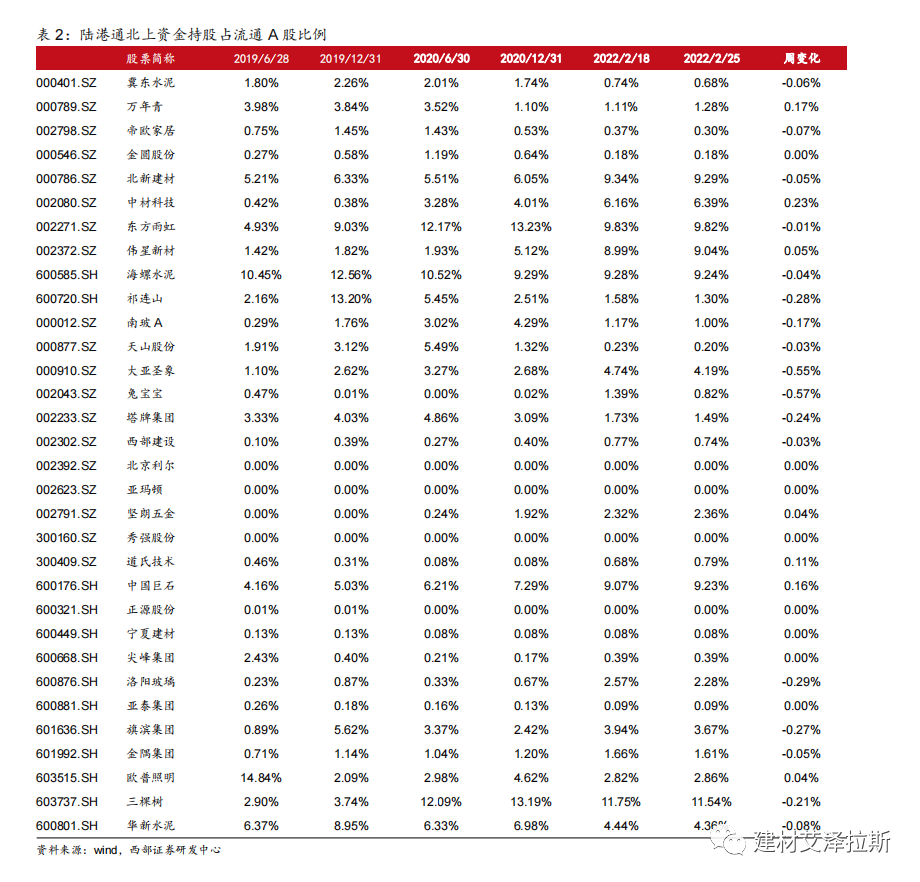

本周建材板块陆港通流入前三的公司分别为中材科技0.23%、万年青0.17%、中国巨石0.16%。

本周建材板块陆港通流出前三的公司分别为兔宝宝-0.57%、大亚圣象-0.55%、洛阳玻璃-0.29%。

北上资金持仓前三的分别为三棵树11.54%、东方雨虹9.82%、北新建材9.29%。

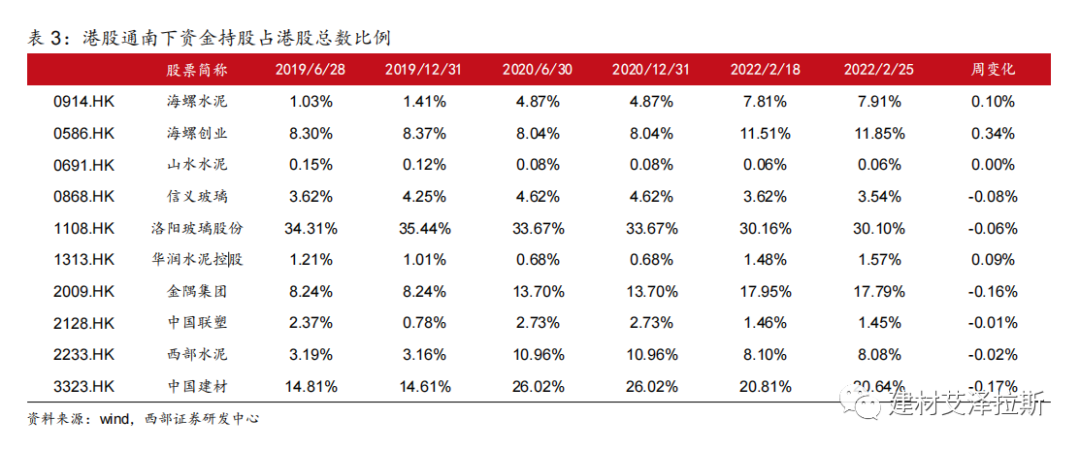

港股通流入前三的公司分别为海螺创业0.34%、海螺水泥0.10%、华润水泥控股0.09%。

四. 本周重要数据

1)水泥:本周全国水泥市场价格515.0元/吨,环比上升0.19%,同比上升14.6%。本周全国水泥库容比64.28%,环比上升0.88个百分点,同比上升9.30个百分点。水泥出货率27.3%,环比上升12.7个百分点,同比下降15.9个百分点。

2)玻璃:本周全国白玻均价2453.88 元/吨,环比上涨2.3%,同比去年上升19.3%。玻璃库存4124万重箱,环比上周上涨8.24%,同比去年上升5.53%;本周末玻璃产能利用率为72.05%,同比去年上涨1.08%。

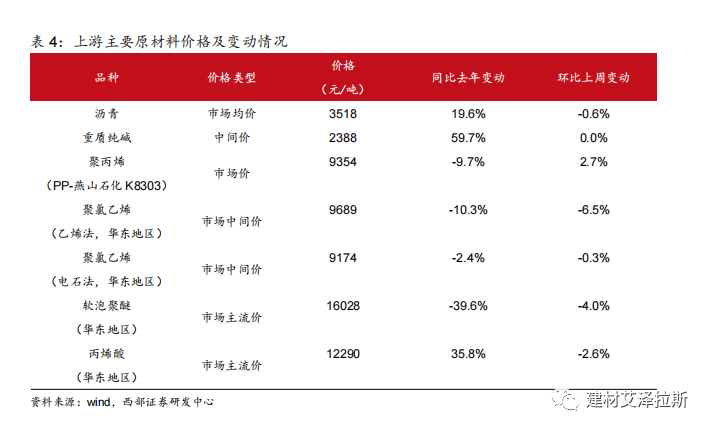

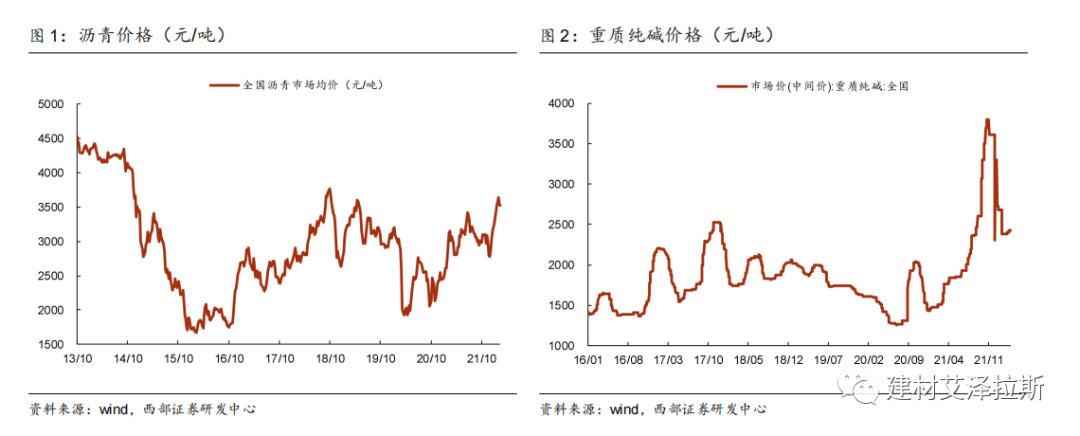

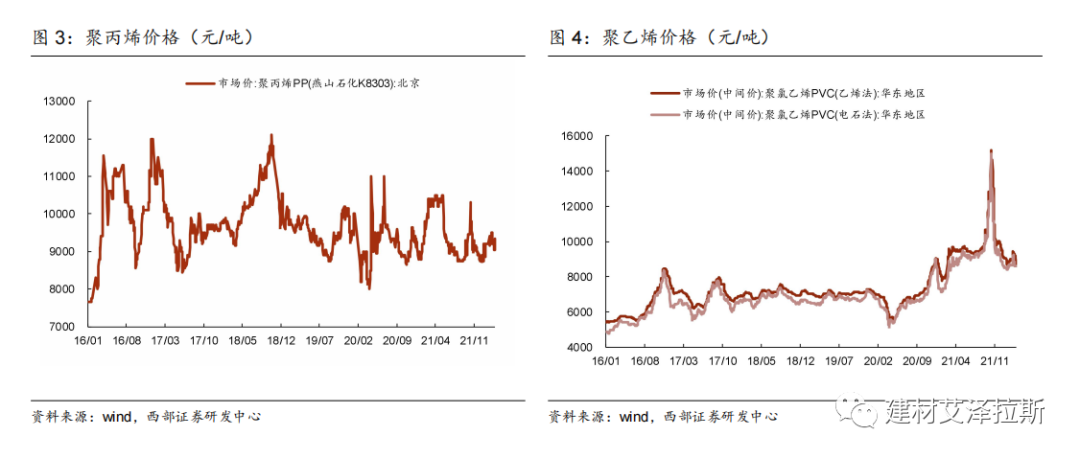

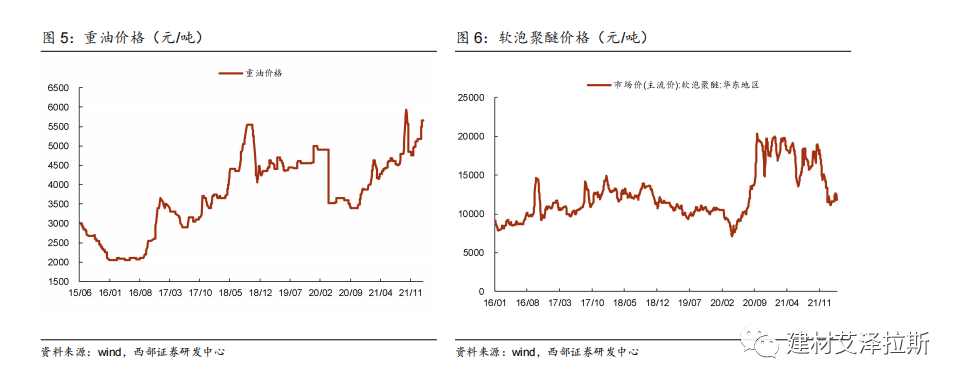

3)其他原材料

五. 重点子行业周度跟踪

水泥行业周度跟踪

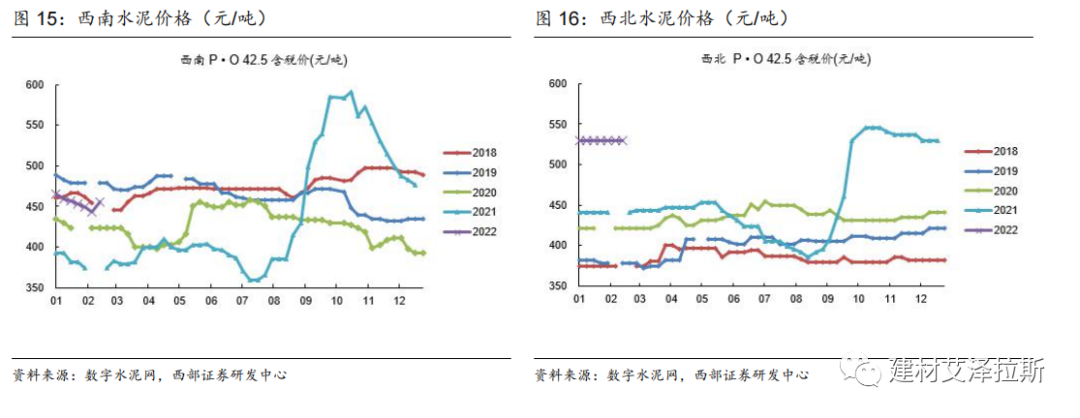

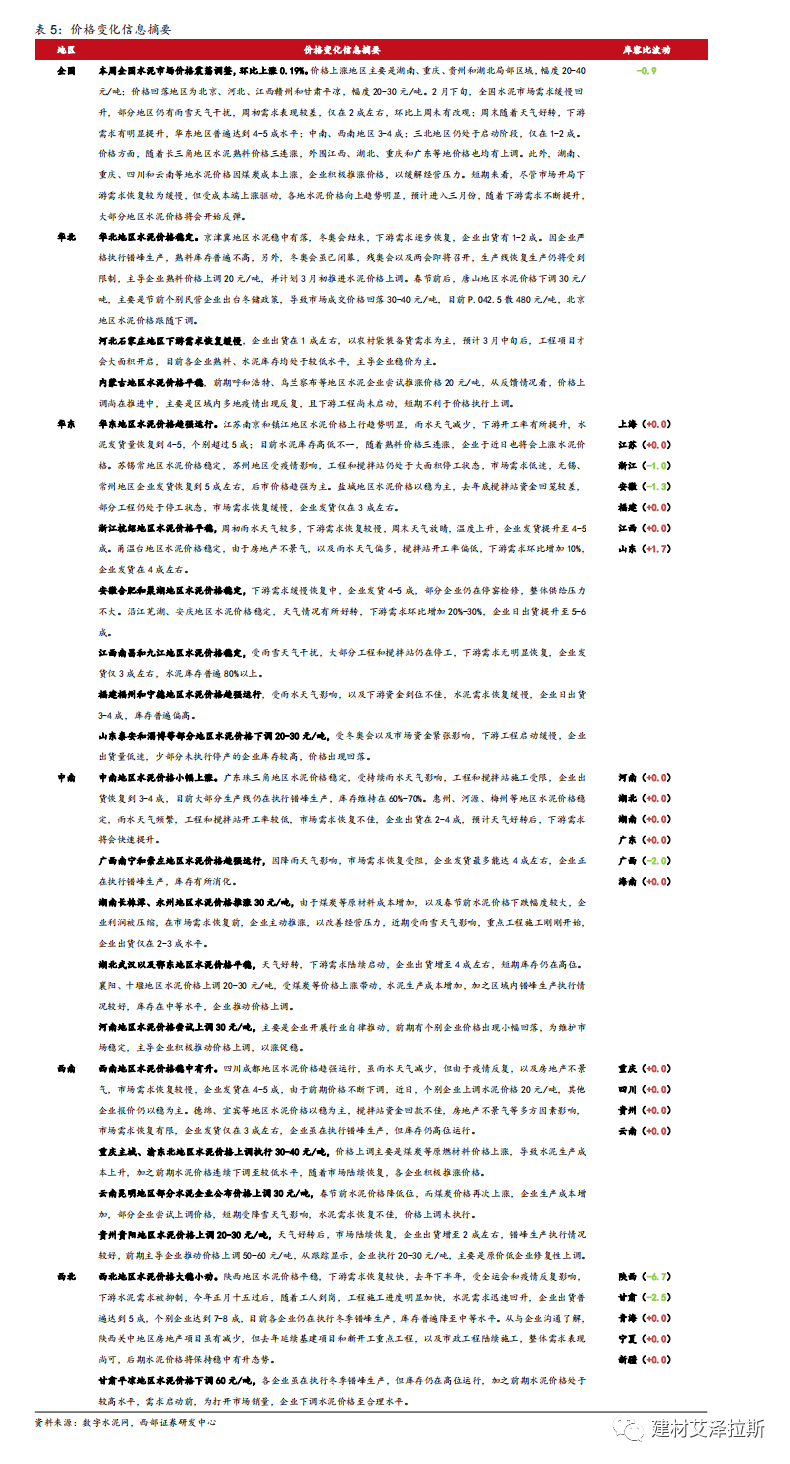

本周全国水泥市场价格震荡调整,环比上涨0.19%。价格上涨地区主要是湖南、重庆、贵州和湖北局部区域,幅度20-40元/吨;价格回落地区为北京、河北、江西赣州和甘肃平凉,幅度20-30元/吨。2月下旬,全国水泥市场需求缓慢回升,部分地区仍有雨雪天气干扰,周初需求表现较差,仅在2成左右,环比上周未有改观;周末随着天气好转,下游需求有明显提升,华东地区普遍达到4-5成水平;中南、西南地区3-4成;三北地区仍处于启动阶段,仅在1-2成。价格方面,随着长三角地区水泥熟料价格三连涨,外围江西、湖北、重庆和广东等地价格也均有上调。此外,湖南、重庆、四川和云南等地水泥价格因煤炭成本上涨,企业积极推涨价格,以缓解经营压力。短期来看,尽管市场开局下游需求恢复较为缓慢,但受成本端上涨驱动,各地水泥价格向上趋势明显,预计进入三月份,随着下游需求不断提升,大部分地区水泥价格将会开始反弹。

玻璃行业周度跟踪

本周国内浮法玻璃市场基本走稳,成交转弱。经过前期中下游备货后,中下游持有库存相对充足。刚需启动滞缓,节后加工厂订单不足,开工率偏低。中短期市场消化社会库存为主,浮法厂产销较低。刚需不足下,后期市场存一定下行风险,重点关注下游加厂接单情况。

本周产能高位维持,个别产线冷修。截至本周四,全国浮法玻璃生产线共计 304 条,在产 262 条,日熔量共计 173925 吨,较上周减少 450 吨。周内产线冷修 1 条,改产 1 条,暂无点火线。下周华南个别产线计划放水冷修。冷修线:威海中玻股份有限公司 450T/D 浮法二线已于 23 日放水冷修。改产线:云南马龙海生润新材料有限公司 550T/D 一线原产福特蓝,22 日改产白玻。

粤公网安备 44010402000579号

粤公网安备 44010402000579号