作者:

策略与组合首席研究员

邹添杰(S1090615050006)

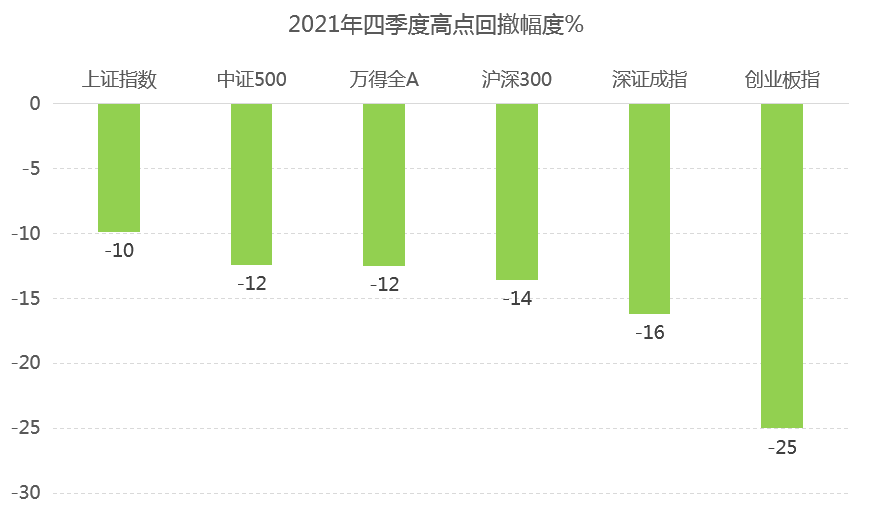

自2021年四季度以来,以社融增速为代表的流动性已筑底持续改善回升,但囿于经济下行压力较大,以及欧美货币政策收紧预期和地缘政治风险冲击等影响,主流宽基指数经历了较为明显的调整,从2021Q4到2022年3月初,高点回撤幅度在10%~25%之间,其中上证指数回撤10%,中证500回撤约12%,沪深300回撤超13%,创业板指回撤幅度则达到25%。

主流宽基指数自2021年四季度高点回撤幅度

数据来源:Wind,研究咨询部

当前市场整体处于相对弱势,鉴于近期外围影响市场的因素多且明显,投资者仍有较大分歧。我们拟从风险偏好(风险溢价)的角度来探讨当前市场调整已处于什么位置?对未来行情如何演绎?

1

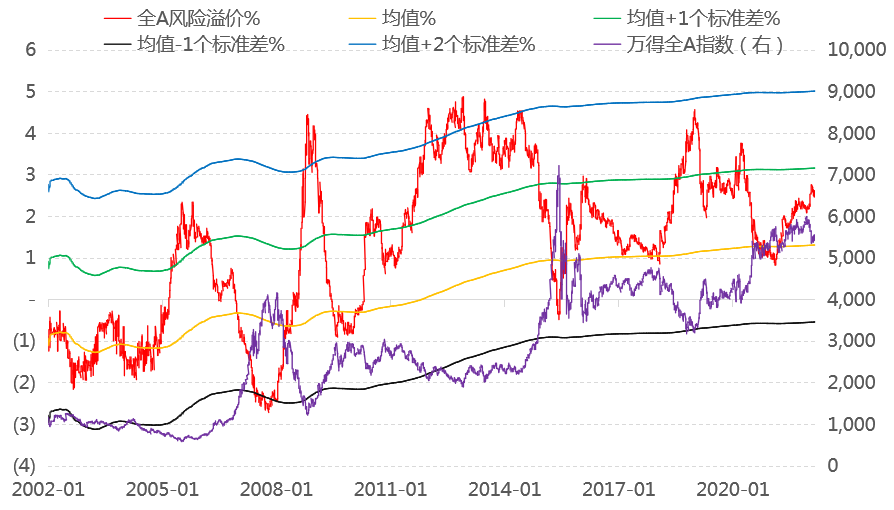

Wind全A指数

当前风险溢价为2.62%,接近过去二十年wind全A风险溢价均值+1个标准差(3.16%)的位置。从历史来看,当风险溢价水平上升至均值+1个标准差时,市场往往进入左侧配置区域,如2005年、2010年、2016年、2018年、2020年等;部分市场非常低迷时期,风险溢价水平往往上升至均值+2个标准差位置才进入极端低估区域,如2008年、2012年。

假设当前wind全A风险溢价水平也需要触及均值+1个标准差位置,指数才进入筑底阶段,同时假定均值+1个标准差以及无风险利率水平保持稳定,则短期指数估值距离底部可能还有9%左右的下降幅度。

Wind全A风险溢价上行接近均值+1个标准差水平

数据来源:Wind,研究咨询部

2

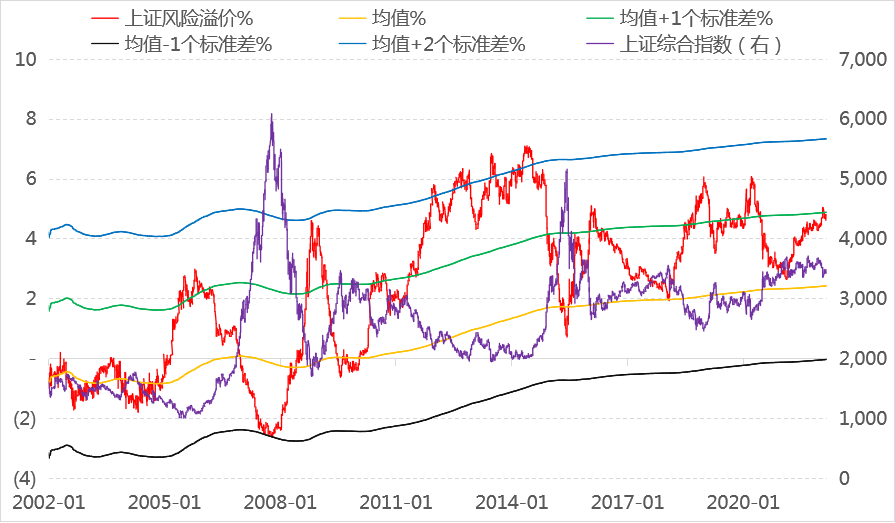

上证指数

当前风险溢价水平为4.82%,从2月份以来,风险溢价水平从均值+1个标准差位置之上开始下行。从过去二十年的经验来看,风险溢价水平触及均值+1个标准差之后回落,大概率对应指数进入中期底部区域。

也许市场短期受多方面的因素影响还有反复未能立即反转,但对于当前的估值、无风险利率、风险溢价而言,中期对上证指数不必过度悲观,当前或对应概率较大的阶段底部区域。若出现较为超预期的风险因素,指数以快速调整的方式走弱,风险溢价水平可能会继续上行向均值+2个标准差的位置靠拢。

上证指数风险溢价已从均值+1个标准差水平处开始回落

数据来源:Wind,研究咨询部

3

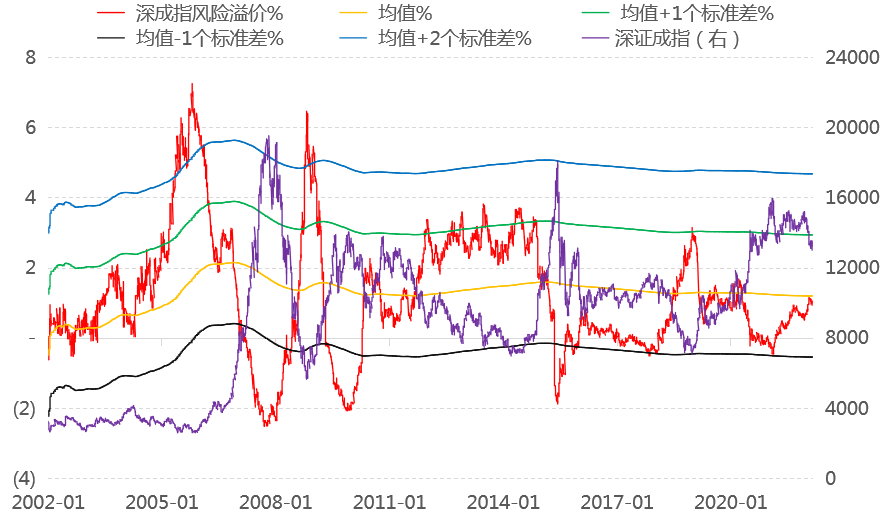

深证成指

当前风险溢价水平1.06%,在 2021年9月触及均值-1个标准差位置对应指数阶段见顶之后,风险溢价开始触底回升至历史均值水平附近,参考过去二十年的历史经验,深成指尚未有风险溢价回归至均值水平时对应指数中长期见底的情形。

因此,风险溢价指标尚难预示深成指当前见底。如果其他指数短期能够见底走强,深成指可能有同向跟随的牵引力,跟随大市为主。如果后期流动性宽松转向,则可能出现不同指数分化表现的结构性行情,如2021年。

深证成指风险溢价从均值-1个标准差水平回升至均值水平附近

数据来源:Wind,研究咨询部

4

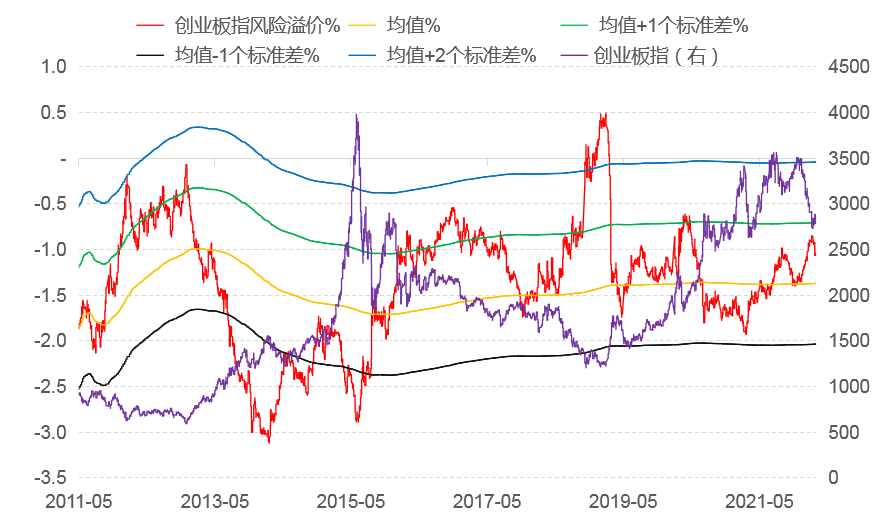

创业板指

当前风险溢价水平-1.0%,在2月中旬靠近均值+1个标准差位置开始回落,虽然未能触及指数阶段见底的信号,但总体来看创业板指经过近期25%的回撤之后风险得到较大的释放,进入筑底阶段。

假设多因素冲击创业板走弱,导致其风险溢价上穿均值+1个标准差曲线,参考wind全A指数的相关假设,可能的估值回落幅度约16%,但这个空间受到无风险利率、调整时间以及指数估值动态变化等影响。

另外,过去十多年里,创业板指风险溢价水平绝大多数时候处于负值,主要是资金对于成长风格的市场给予较高的预期,估值拔高。只有2018年下半年市场要求创业板指不高于0.5%的风险溢价补偿。

创业板指风险溢价从均值+1个标准差水平附近开始回落

数据来源:Wind,研究咨询部

5

沪深300指数

当前风险溢价水平4.87%,处于均值与均值+1个标准差之间。需注意的是,随着陆股通开通,外资配置A股比例上升,沪深300指数为代表的市场交易结构发生了明显的变化,指数波动总体较过去有所收窄。

比如,自2016年以来,沪深300指数阶段见顶对应的风险溢价水平距离均值-1个标准差有较大的空间,同时指数阶段见底对应的风险溢价水平也在突破均值+1个标准差之后快速反转回落。

当前沪深300风险溢价水平处于2016年以来风险溢价均值的附近。参考类似Wind全A风险溢价水平触及历史均值+1个标准差的假设,沪深300的估值调整空间相对于当前水平在13%左右。

鉴于风险溢价未能触及历史反转信号,沪深300指数可能跟随大市波动为主。如果出现流动性边际收紧,则不同指数可能呈现差异化的背离走势,即结构性行情。

沪深300指数风险溢价处于均值和均值+1个标准差之间

数据来源:Wind,招商证券研究咨询部

6

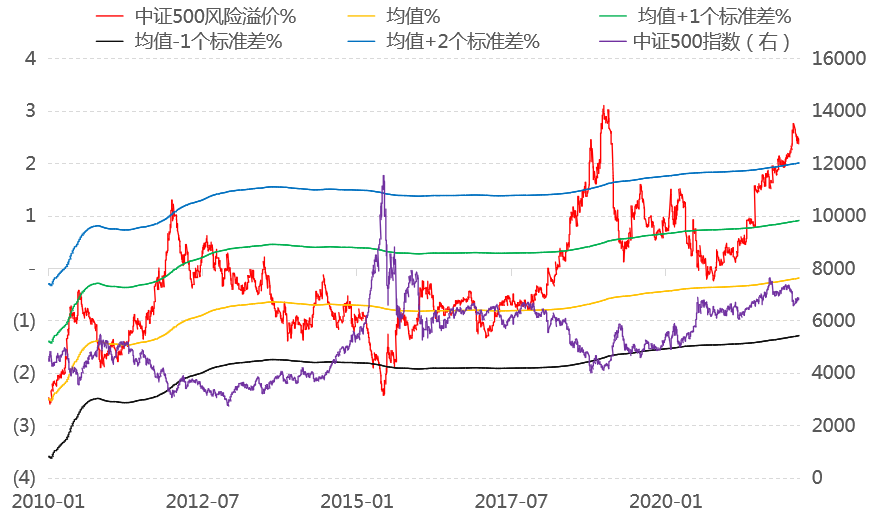

中证500指数

当前风险溢价水平2.47%,已经远超过去十二年历史均值+2个标准差的水平,仅次于2018年底的情形,意味着当前中证500估值处于相对较低的水平,投资者对于中证500未来盈利增速和持续性较为悲观。

但纵观中证500风险溢价历史,从均值+2个标准差回落往往对应中长期的底部区域,如2012年、2018年。对于以材料、信息技术、工业制造、医疗保健、可选消费等战略新兴产业为主的指数,在经济结构转型升级趋势延续的情况下,成长行业的景气度、持续性、成长空间在长期有望相对传统行业占优。

因此,风险溢价水平显示,当前中证500指数具备较为明显的投资价值。

中证500指数风险溢价已远超均值+2个标准差水平,预示市场较为悲观

数据来源:Wind,招商证券研究咨询部

7

总 结

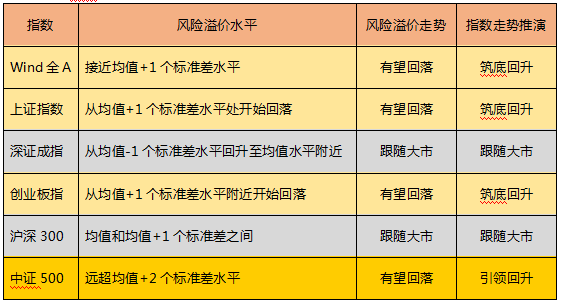

不同指数所包含的行业权重不同,使得市场对指数成份的增长速度和成长空间存在不同的预期,导致估值水平差异明显,从而对应的风险溢价水平、位置也有所不同。但中证500、上证指数、创业板指、Wind全A等均显示当前风险溢价处于阶段拐点附近,指数有望筑底回升,尤其是中证500隐含较好的风险回报比。

主流宽基指数风险溢价水平及指数走势推演

数据来源:Wind,研究咨询部

基于市场过去数月调整已消化部分利空预期,结合我们近期发布的《直击核心第36问:宽松已经有,市场怎么走?》《直击核心第37问:M1M2收敛后,行情怎么走?》报告结论,即流动性改善时市场多上涨、成长板块更加占优的风格特征,建议中期重点关注中证500指数、创业板指的投资机会。

【免责声明】本文中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本文内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。本公司及其雇员对使用本文及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本文中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有文中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。

粤公网安备 44010402000579号

粤公网安备 44010402000579号