本期关注:

爱尔眼科的连续下挫,让葛兰旗下的中欧医疗健康基金今年浮亏超19亿!除了葛兰,众多网红医药基金经理产品回撤也高达30%! “跌跌不休”的医药股和基金离春天究竟还有多远?生物医药到底怎么投?

最近,医药女神葛兰又被精准“暴击”了。在经历了CRO板块集体大跌的重击之后,葛兰重仓的爱尔眼科也遭遇了连日大跌。

一、 医药女神又被“暴击” 爱尔眼科下跌拖累葛兰浮亏超19亿

3月15日,爱尔眼科单日大跌11.41%,3月18日,再度下跌2.85%,报28.61元/股,已经较2021年6月的高点88.5元/股,跌去近70%。而爱尔眼科位于葛兰中欧健康混合基金前十大重仓股的第二位,截至2021年第四季度,葛兰旗下中欧医疗健康混合基金持有爱尔眼科1.4亿股。

如果按照当前股价计算,葛兰旗下的中欧健康混合持有爱尔眼科的市值为40.3亿元,已经较2021年末的59.5亿元市值浮亏超19亿元。

来源:中欧医疗健康混合2021年第四季度报告

由于2021年第四季度以来,CRO概念股出现大跌,重仓CRO相关概念股的葛兰更是遭到连累。中欧医疗健康混合A发布的2021年四季报也坦承指出,“报告期内,基金A类份额净值增长率为-16.14%,同期业绩比较基准收益率为-2.84%。”

面对葛兰的精准踩雷,持有中欧医疗健康混合A的基民则在支付宝基金讨论区高呼:“机会来了,机会来了。”

在进入今天的话题之前,不妨先灵魂一问:

投资医药股和主题基金的投资者,你们还在坚守吗?

那些曾经的网红医药基金,如今怎么样了?

事实上,不止葛兰,招商侯昊、中欧赵蓓所管理的医药主题基金,近一年来旗下产品都现了大幅回撤。

数据说话:

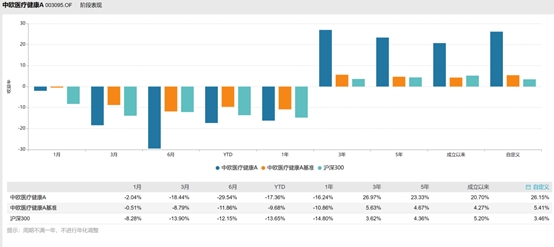

葛兰的中欧医疗健康(A/C)(截至3月18日)相对前期高点回撤超38%。历史最大回撤超过42%。中欧医疗创新(A/C)(截至3月18日)相对前期高点回撤超41%。历史最大回撤超过45%。

侯昊、许荣漫管理的招商国证生物医药A/C基金,回撤相对前期高点分别达36.96%,34.49%,赵蓓管理的工银瑞信前沿 医疗A/C回撤相对前期高点也超过30%……

不断亏损的医药基金曾让基民们“很受伤”。

“心态崩了”、“遭不住啊”。

“我半个月亏了300天的收益”。

……

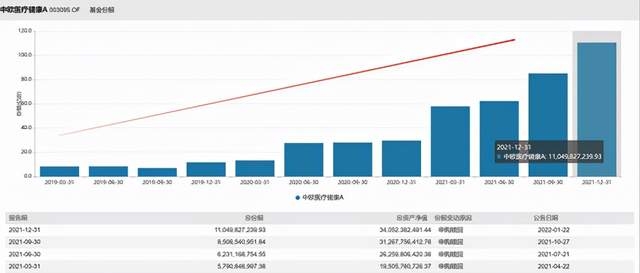

割肉离场,还是忍痛加仓?绝大多数人选择了后者。

越跌越买,即便三、四季度这只基金的净值一路走低,中欧医疗健康基金A的份额也是一直在走高,难道这就是传说中的“真爱”?

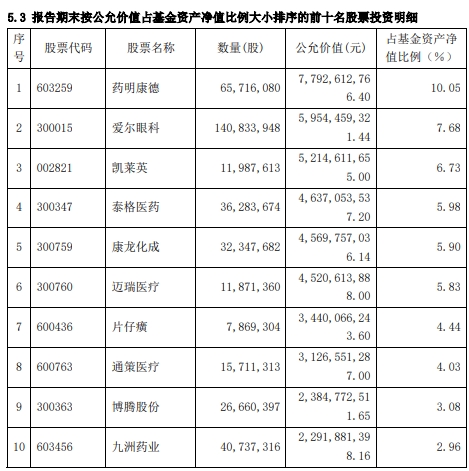

图:中欧医疗健康A(003095.OF)十大持仓(2021年四季报)

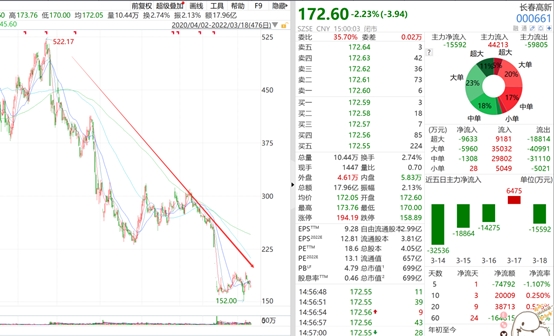

据长春高新3月17日发布的年报显示,葛兰管理的中欧医疗健康混合基金在现有基础上增持89.26万股,去年年末持有长春高新599.2万股,占长春高新总股本的1.48%,已成为该公司的第六大股东,兰兰对长春高新可谓是情有独钟,从500多元到200多元都在陆续加仓。

增持长春高新,越跌越买。

截至3月18日,最新数据显示,葛兰管理的中欧医疗年内还亏损17.36%,作为主管这只基金的经理,葛兰还是在背后默默付出了,在她和公司挣钱的同时、肯定心里还是希望买她基金的基民也能挣到钱。

二、医药投资,转折来了吗

就在哀嚎声一片时,医药板块却突然出现回暖趋势。

从2月下旬开始,医药生物板块就开启了震荡上行的走势。截至3月18日,生物医药指数上涨1.86%,本周累计上涨4.82%。

3月18日,舒泰神、沃森生物、君实生物、两面针、国药现代和精华制药位列板块涨幅榜前五位,涨幅分别为19.99%、13.03%、11.43%、10.06%、10.02%和10.02%。

奥锐特、上海凯宝、江苏阳光、新莱应材和华海药业位列板块涨幅榜后五位,涨幅分别为-7.64%、-6.81%、-6.65%、-5.18%和-4.65%。

发生了什么?

最近医药行业的利好频频。

1) 刚刚获得官宣的是5家中国药企获授权仿制生产辉瑞新冠口服药。

名单中包括中国的5家药企,分别是复星医药、华海药业、普洛药业、九洲药业、上海迪赛诺,其中九洲药业仅生产原料药,其余可以同时生产原料药和制剂。

2) 3月11日,国务院应对新型冠状病毒肺炎疫情联防联控机制综合组决定在核酸检测基础上,增加抗原检测作为补充,并组织制定了《新冠病毒抗原检测应用方案(试行)》。

目前相关产品已取得国内注册证的企业有万孚生物、金沃夫生物、华大因源、华科泰和诺唯赞,且以上产品均于3月12日获得了自测应用申请变更。获得海外注册证(包括FDA、CE等)的企业则包括九安医疗、东方生物、热景生物、万孚生物、安旭生物、硕世生物、亚辉龙、博拓生物、奥泰生物、基蛋生物、乐普诊断、明德生物等。

平安证券在研报中指出,初步来看,一些已经在海外形成正式销售的企业在供应能力上也具有较好的确定性。

三、机构研判

>>>关于医药全年结构性机会

中信证券指出,随着疫情常态化防控+海外渠道打开,22年Q1医药板块业绩有望迎来环比改善,可以全年关注医药的结构性机会。

回顾去年同期,21Q1(由于基数原因)医药板块(中信医药行业)上市公司收入、净利润同比大幅增长31.36%、84.11%。随着国内疫情阶段性反复、医院就诊人数波动等影响,2021Q2及2021Q3医药行业整体经营收入分别同比增长15.15%、6.49%,净利润分别同比增长22.85%、-1.26%。中信证券判断2022年医药行业业绩有望全面回暖,除了去年同期基数原因,疫情反复下的海外渠道打开等因素也有显著贡献。

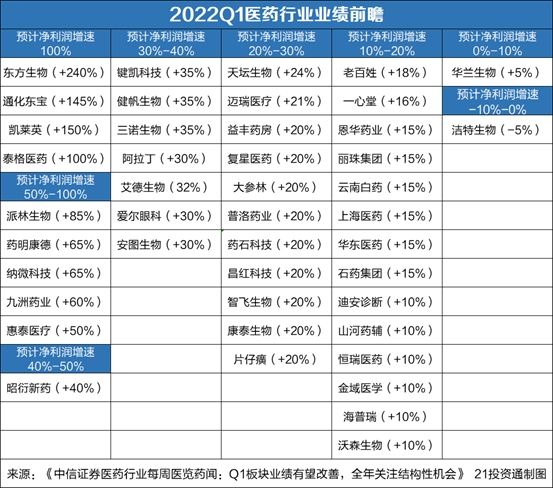

图:2022年Q1医药行业业绩前瞻

中信证券预计在2022Q1,除了传统关注度较高的CXO、医疗服务等板块有望实现高速增长,一系列优质低估值标的也有望实现良好的业绩复苏。

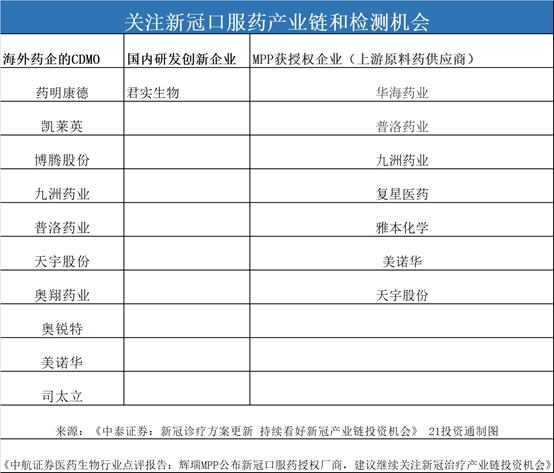

>>>关于新冠口服药产业链和检测机会

中泰证券和中航证券近日的研报,都在持续看好新冠产业链的投资机遇。

1)中泰证券认为,新冠口服药产业链重点关注三个方向:

①海外药企的CDMO;②国内研发及生产代工企业;③海外仿制药MPP授权。

2) 新冠检测:建议关注万孚生物、诺唯赞、万泰生物、热景生物、乐普医疗、明德生物、东方生物、九强生物、九安医疗、亚辉龙、安旭生物等IVD检测标的,以及相关试剂、耗材上游标的如义翘神州、百普赛斯、拱东医疗、昌红科技等。

中航证券认为,新冠治疗产业链上游、中游、下游都有机会。分别是:

1)上游机会:受益于此次MMP授权的新冠治疗上游原料药供应商等,如普洛药业、华海药业、九洲药业、复星医药、雅本化学、美诺华和天宇股份等。

2)中游机会:

研发能力突出的新冠治疗药物生产企业,包括口服药、抗体类相关企业,如君实生物-U、药明康德和腾盛博药-B等。

3)下游机会:中国医药;

纳入新冠诊疗方案的中成药的相关企业:以岭药业、步长制药等;深度参与新冠防治药物供应链的上市公司:凯莱英、博腾股份等。

>>>关于新冠自检放开药房板块机会

华创证券则认为,随着新冠自检放开,看好药房板块受益弹性。销售抗原检测试剂还有利于药房引流,增加关联销售机会,认为药房业绩有望持续增厚。建议关注国药一致、漱玉平民。

风险提示:抗原检测试剂在药房渠道销售不及预期。疫情风险、政策风险、研发不及预期风险。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

参考资料

《平安证券生物医药行业点评:新冠抗原检测放开,成为有力补充手段》

《中泰证券:新冠诊疗方案更新 持续看好新冠产业链投资机会》

《华创证券:新冠自检放开 看好药房板块受益弹性》

《东北证券:新冠检测有望带动百亿市场,关注生长激素板块机会》

《中信证券医药行业每周医览药闻:Q1板块业绩有望改善,全年关注结构性机会》

《中航证券医药生物行业点评报告:辉瑞MPP公布新冠口服药授权厂商,建议继续关注新冠治疗产业链投资机会》

粤公网安备 44010402000579号

粤公网安备 44010402000579号