摘要

新能源汽车景气度延续,锂电池成为行业重要支柱

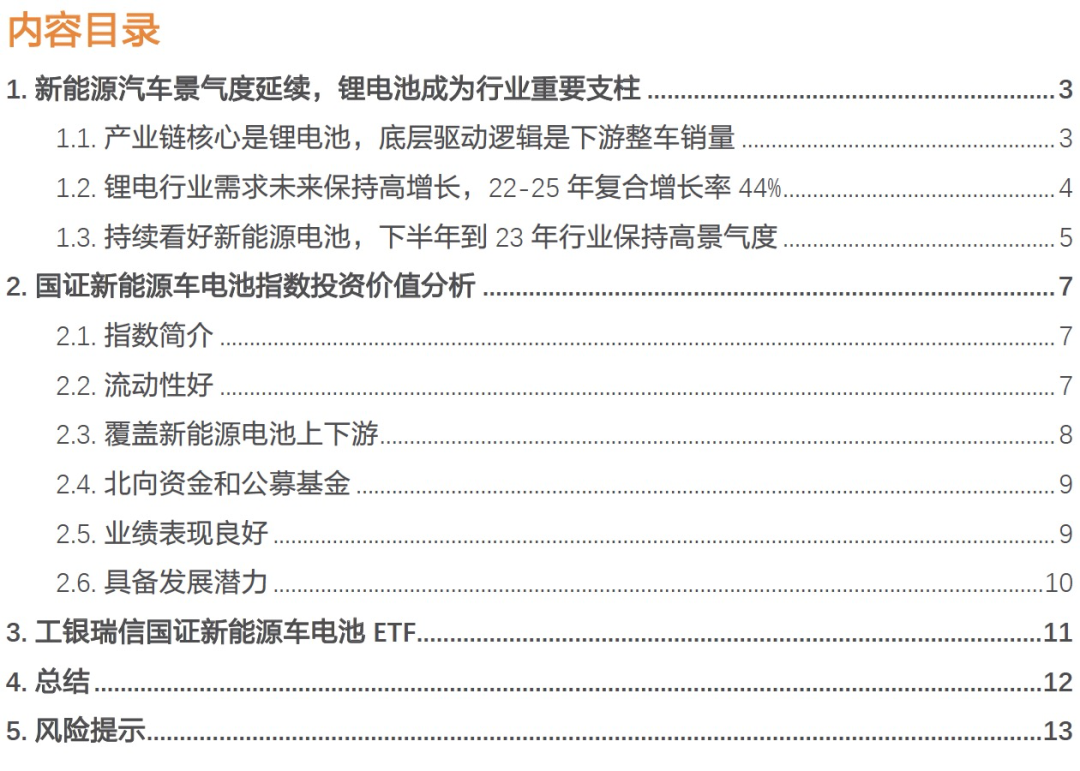

新能源汽车产业链包括上游镍钴锂资源,中游电池,中游正极、负极、电解液、隔膜、铜箔等材料,以及下游电动车、消费、储能、电动工具、两轮车等应用场景。

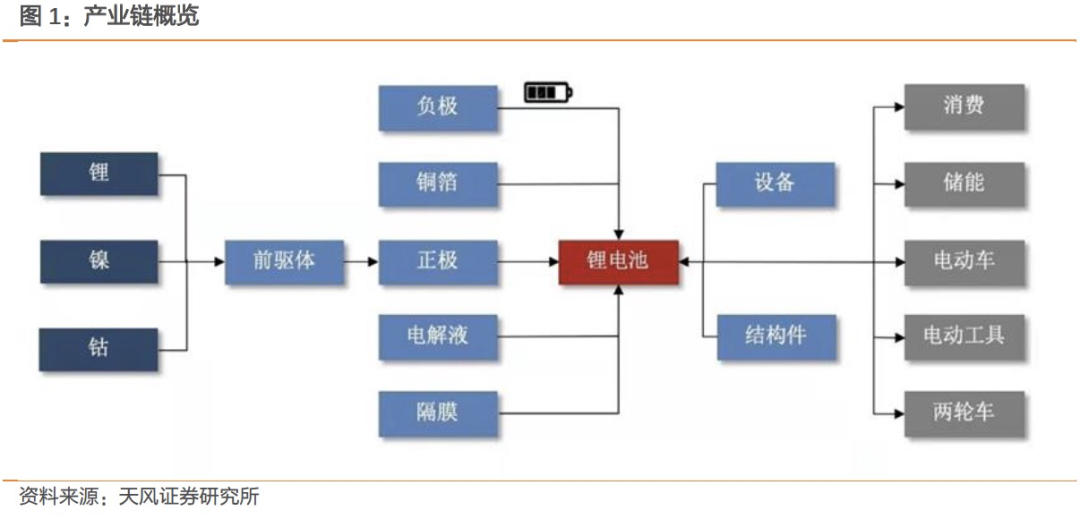

下游新能源汽车销量增长是锂电池需求的底层驱动逻辑,整车销量保持40%-50%高增速。预计22年全球新能源汽车销量942万辆,25年全球新能源汽车销量达2523万辆,逐年同比增长高达40%-50%,CAGR+39%。

中国锂电池市场由政策驱动转型为车型周期驱动,国内渗透率自2020年10月开始随国产特斯拉、五菱宏光、比亚迪汉等人气车型的放量加速增长,目前已达22%。

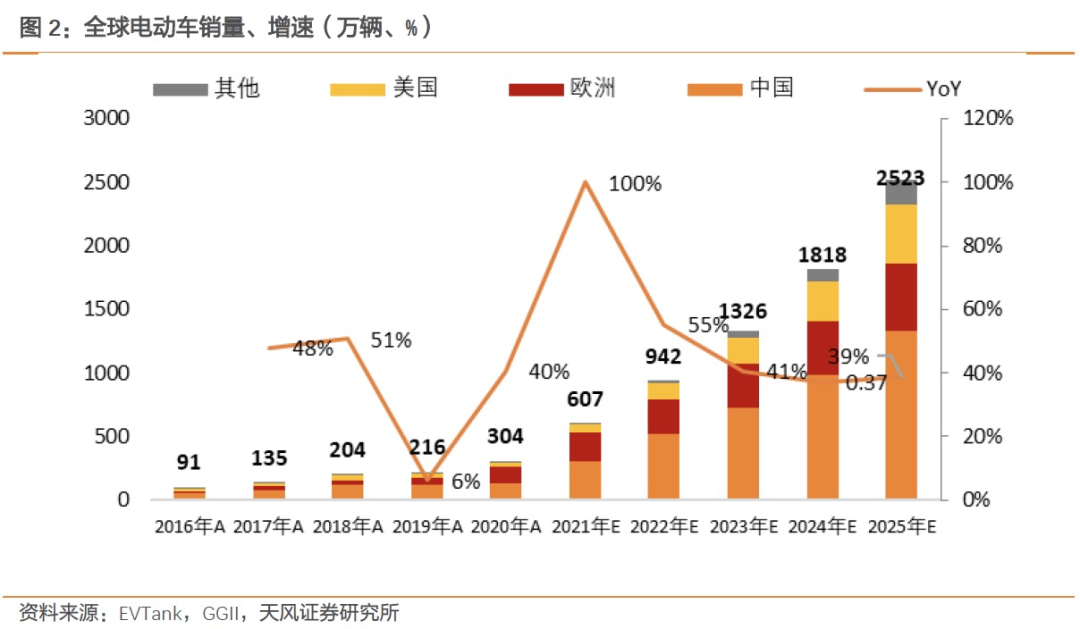

锂电池行业具有延展性,除应用于新能源汽车的动力电池外,新能源电池下游需求还包括消费、储能、电动工具、两轮车等,我们预测储能复合增速最高,预测2022-2025年CAGR+74%,有望成为新的增长引擎。

锂电池需求保持高速增长,我们预测22年锂电池装机需求达687GWh,25年达2063GWh,复合增长率46%。

持续看好新能源电池,预计下半年到23年行业保持高景气度

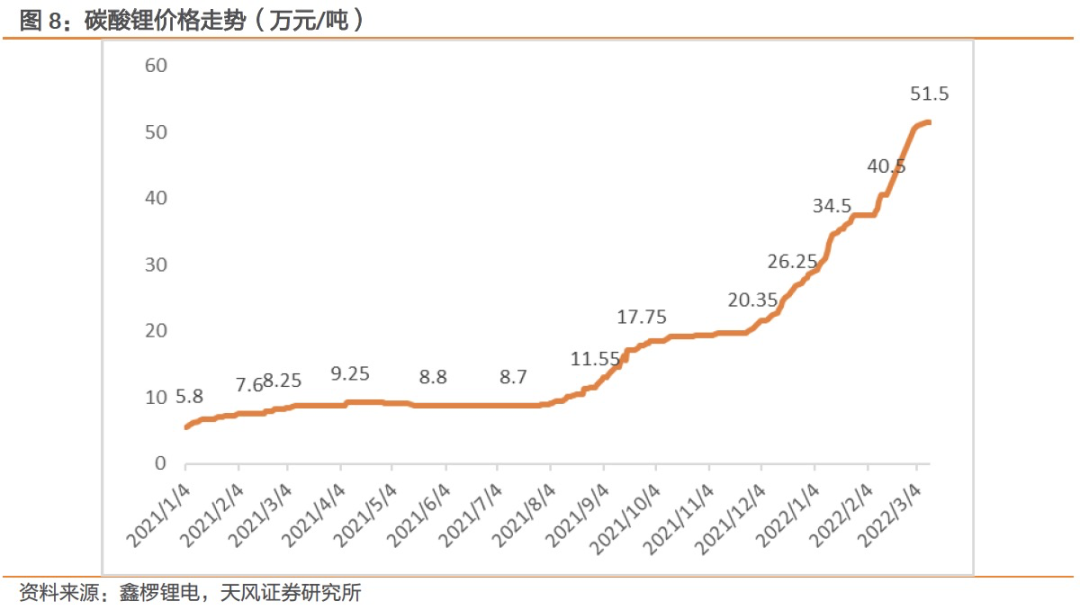

当前股价表现一般,一方面大盘整体走势弱,一方面是碳酸锂价格暴涨,市场担心需求下滑。截止至2022年3月11日,碳酸锂价格已经从21年初的不到6万元/吨上涨到51.5万元/吨,原材料涨价导致整车端压力大,3月前多数车企已完成一轮涨价。

2022年1-2月部分企业经营业绩实现同比高增长,锂电行业具备向好潜力。根据公司公告,2022年1-2月当升科技、星源材质、天赐材料、拓普集团营收和归母净利润均实现同比高增长。

国证新能源车电池指数投资价值分析

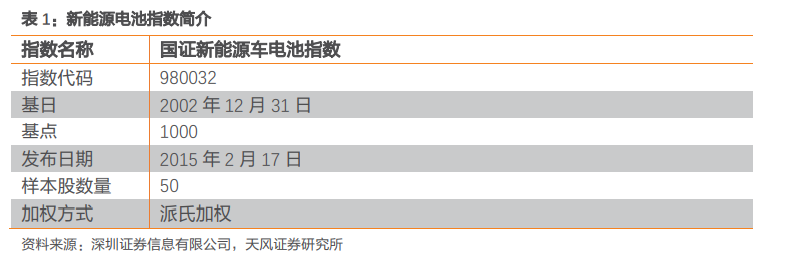

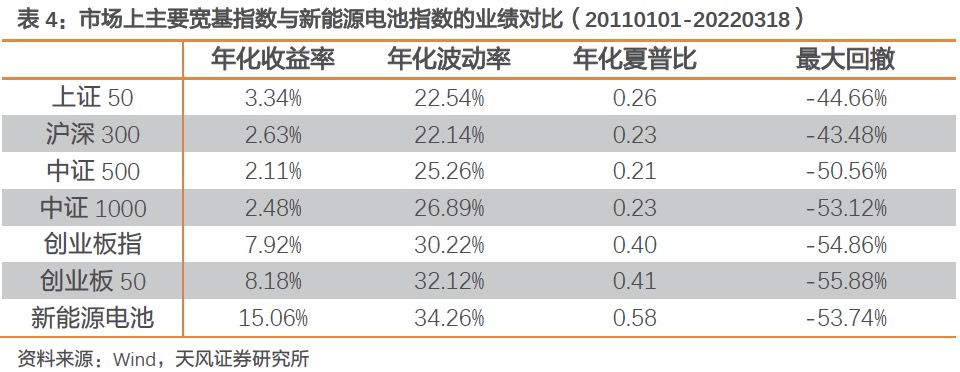

国证新能源车电池(简称“新能源电池”)指数选取新能源车电池的相关上市公司作为样本股,旨在反映A股市场中新能源车电池产业上市公司的市场表现。该指数成分股的权重主要分布在沪深 300 和中证 500 中,流动性较好,行业定位精准。截至2022年3月18日,新能源电池指数在2021年的一致预测净利润为549.14亿元,相较于2020年,将同比增长76.35%,具备发展潜力。以 2011 年 1 月 1 日至 2022 年 3月18 日为样本期,新能源电池指数的年化收益率为15.06%,夏普比为 0.58。

工银瑞信国证新能源车电池ETF介绍

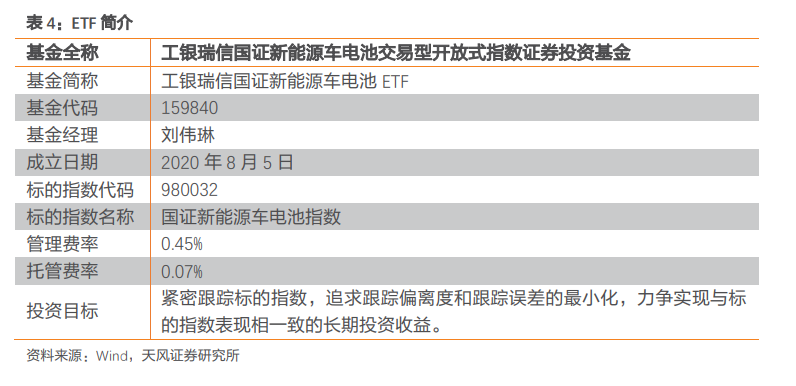

2021年8月5日,工银瑞信基金成立工银瑞信国证新能源车电池ETF(基金代码“159840”),发行规模3.85亿元。该ETF为被动指数型基金,跟踪标的为国证新能源车电池指数。

1. 新能源汽车景气度延续,锂电池成为行业重要支柱

1.1. 产业链核心是锂电池,底层驱动逻辑是下游整车销量

新能源汽车产业链包括上游镍钴锂资源、中游电池和材料、下游整车等,产业链核心是锂电池。中游材料包括三元正极、LFP正极、三元前驱体、负极、电解液、铜箔、隔膜、CNT等。下游锂电池应用场景包括电动车、消费、储能、电动工具、两轮车,其中电动车销量是锂电池需求的主要驱动力量。

新能源汽车销量增长是底层驱动逻辑,销量保持40%-50%高增速。我们预计22年全球新能源汽车销量达942万辆,渗透率11%,对应动力电池装机480GWh,25年全球新能源汽车销量达2523万辆,渗透率28%,对应动力电池装机1452GWh,逐年同比增长率高达40%-50%,销量复合增速39%。

中国锂电池市场由政策驱动转型为车型周期驱动,渗透率随人气车型放量加速增长,目前已达22%。五菱宏光MINI2020年7月上市,9月销量破2万,11月破3万;比亚迪汉7月上市,11月销量破万。2020年11月特斯拉Model 3销量破2万。和人气车型放量周期一致,国内电动车渗透率在20年10月开始加速,2022年2月已经达到22%。

1.2. 锂电行业需求未来保持高增长,22-25年复合增长率44%

除应用于新能源汽车的动力电池外,新能源电池下游需求还包括消费、储能、电动工具、两轮车等,其中我们预测储能复合增速最高,2022-2025年CAGR+74%,有望成为新的增长引擎。

政策端:国家发改委、国家能源局联合发布的《关于加快推动新型储能发展的指导意见》明确指出到2025年,实现新型储能从商业化初期向规模化发展转变;到2030年,实现新型储能全面市场化发展;

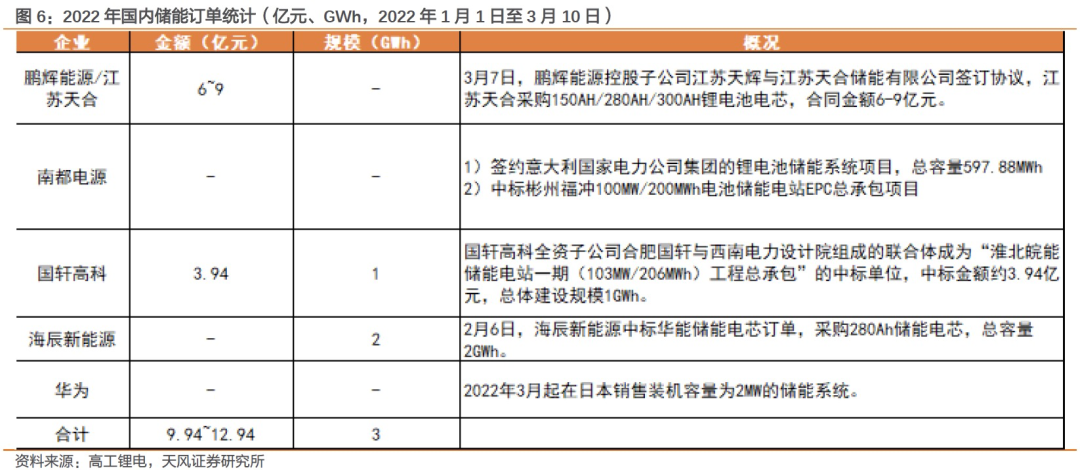

需求端:2022年开年以来至2022年3月10日,国内储能订单涉及项目有6个,涉及金额超9亿元,规模超3GWh。据GGII统计,2021年国内储能电池出货量48GWh,同增2.6倍。我们预测2022年储能电池全球装机量84GWh,2025年达444GWh,复合增长率74%;

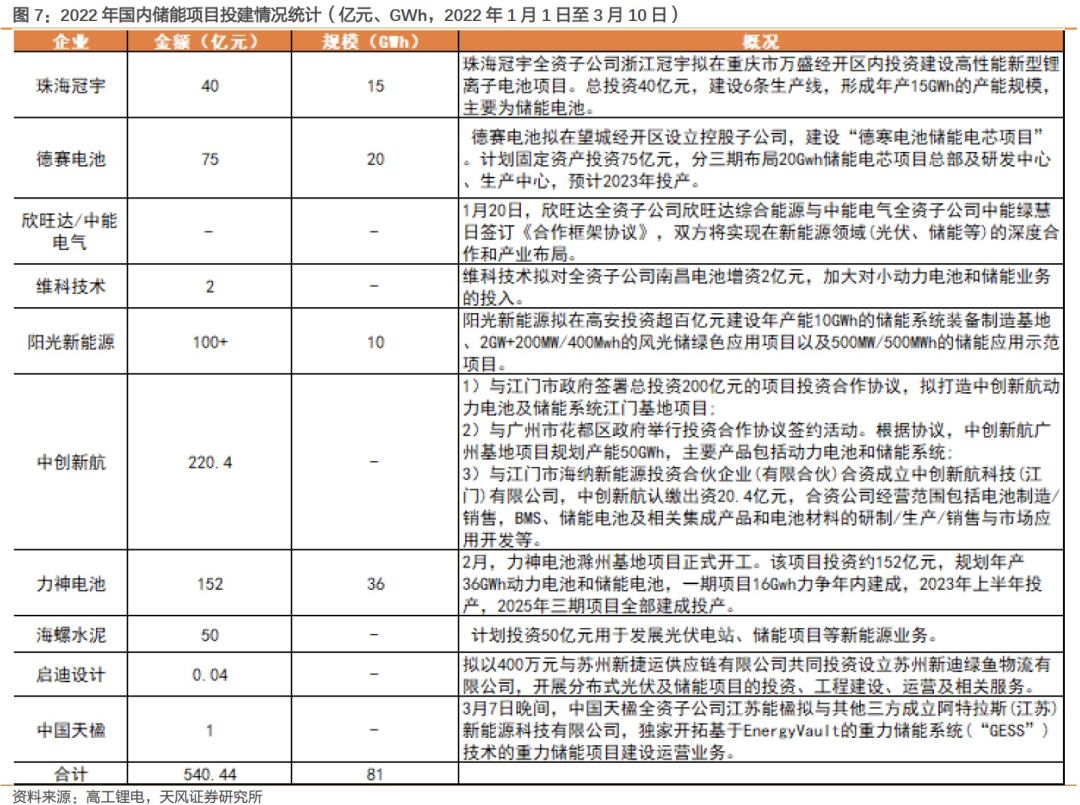

供给端:开年以来国内多家企业纷纷投扩建储能项目,截止至3月10日,投扩建项目涉及金额达540.44亿元,规模超81GWh。

锂电池需求保持高速增长,我们预测22年锂电池装机需求达687GWh,25年达2063GWh,复合增长率46%。

1.3. 持续看好新能源电池,下半年到23年行业保持高景气度

当前股价表现一般,一方面大盘整体走势弱,一方面是碳酸锂价格暴涨,市场担心需求下滑。截止至2022年3月11日,碳酸锂价格从21年初的不到6万元/吨涨到51.5万元/吨,原材料成本涨价的压力传导给整车厂。

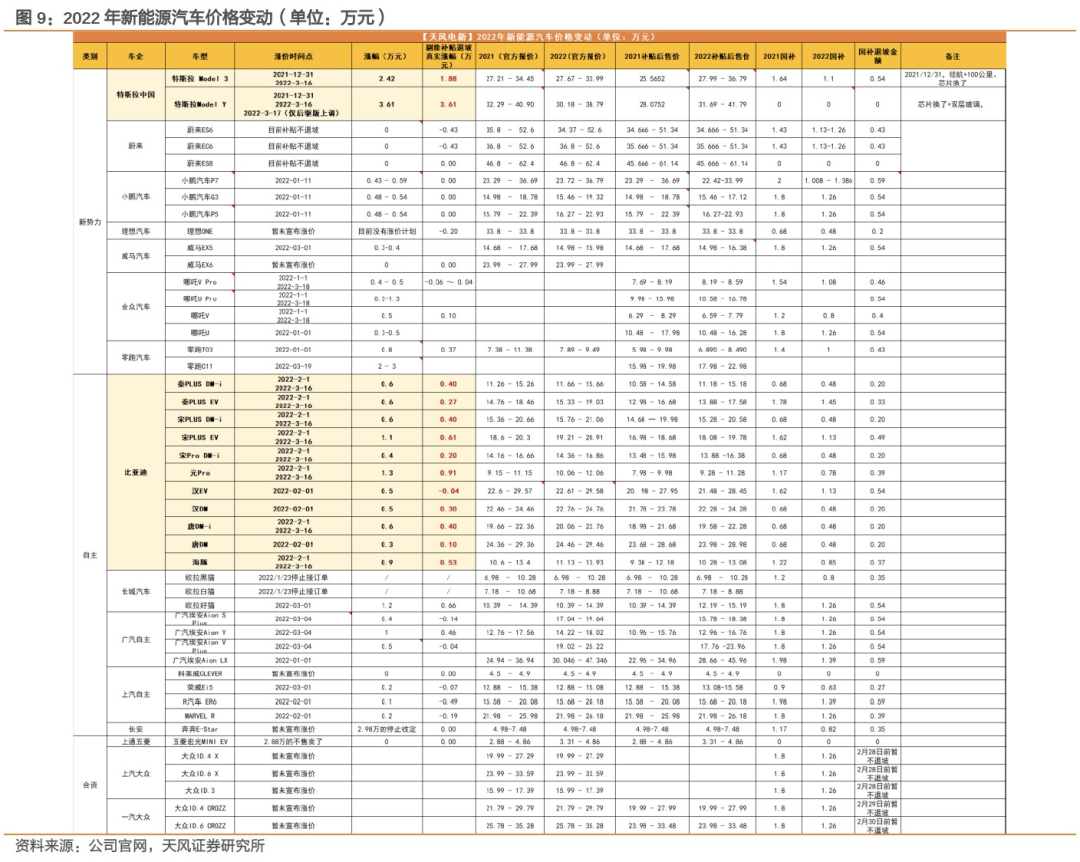

3月之前,多数车企已经完成一轮涨价。2022年1月1日起整车车企都在陆续涨价,截止至3月19日,特斯拉Model 3剔除补贴后涨价1.88万元,Model Y涨价3.61万元,比亚迪车型经过两轮涨价,剔除补贴后平均价格增幅为0.4万元,比亚迪元Pro剔除补贴后增幅0.91万元。

2022年1-2月部分企业经营业绩实现同比高增长,锂电行业具备向好潜力。根据公司公告,2022年1-2月当升科技营收23.5亿元,同比增长202%,归母净利润2.3亿元,同比增长114%;星源材质营收4.25亿元,同比增长60%,归母净利润0.95亿元,同比增长160%;天赐材料营收33亿元,同比增长260%,归母净利润8.6亿元,同比增长470%;拓普集团营收25.3亿元,同比增长60%,归母净利润2.5亿元,同比增长64%。

2. 国证新能源车电池指数投资价值分析

2.1. 指数简介

国证新能源车电池(简称“新能源电池”)指数选取新能源车电池的相关上市公司作为样本股,旨在反映A股市场中新能源车电池产业上市公司的市场表现。该指数样本每半年调整一次,样本调整实施时间为每年6月和12月的第二个星期五的下一个交易日。

新能源电池指数将业务涉及新能源车电池(正极材料、负极材料、电解液、隔膜等)、新能源车电池管理系统及新能源车充电桩等领域的公司纳入新能源电池指数的选样空间,具体选样方法如下:

1) 计算样本空间中股票在最近半年的A股日均总市值和A股日均成交金额;

2) 根据A股日均成交金额按从高到低排序后,剔除排名处于后10%的股票;

3) 在剩余股票中,按照最近半年的A股日均总市值从高到低排序,选取前50名股票作为指数样本股,样本不足则按实际数量纳入。

2.2. 流动性较好

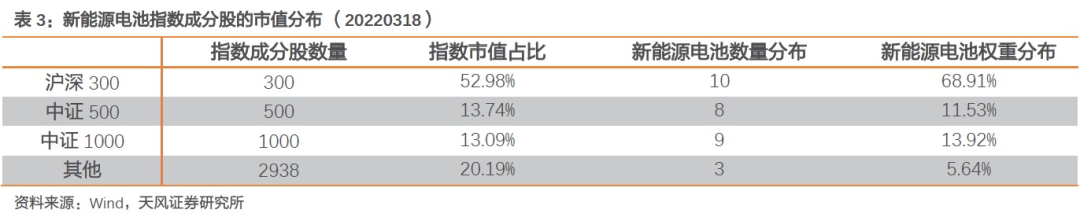

截至2022年3月18日,新能源电池指数成分股在全市场的分布如下。该指数中共有10只成分股来自沪深300,权重占68.91%;有8只成分股来自中证500,权重占比11.53%;有9只成分股来自中证1000,权重占比13.92%;余下3只成分股的权重占比为5.64%。整体来看,该指数成分股的权重主要分布在沪深300和中证500中。

将全市场的股票按照过去一年的日均成交额分为5组,根据成分股权重计算,截至2022年3月18日,新能源电池指数中处于头部20%区间的成分股权重占比为100.00%,流动性好。

2.3. 覆盖新能源电池上下游

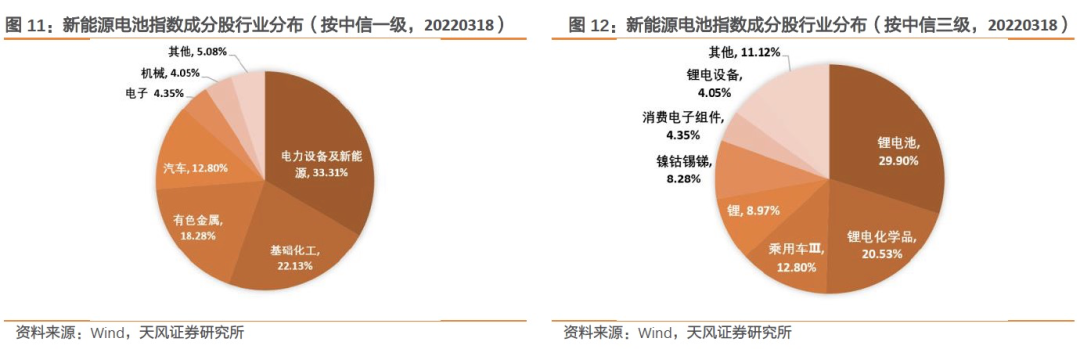

截至2022年3月18日,按照中信一级行业,新能源电池指数的成分股主要分布在电力设备及新能源、基础化工和有色金属行业,权重占比分别为33.31%、22.13%和18.28%;按照中信三级行业分类,该指数成分股主要分布在锂电池、锂电化学品和乘用车Ⅲ行业,权重占比分别为29.90%、20.53%和12.80%。该指数成分股精准覆盖新能源车电池上下游的各个行业,具备配置价值。

2.4. 北向资金和公募基金

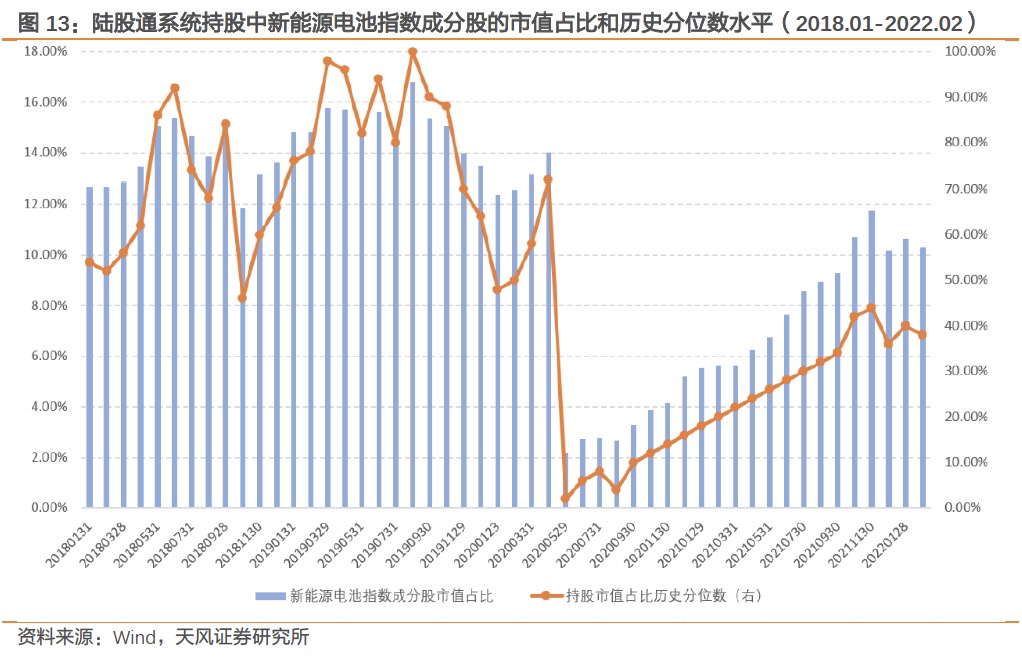

2021年10月以来,新能源电池指数成分股在陆股通系统的市值占比始终保持在10.30%,虽结束了自2020年5月以来的上升趋势,但仍维持在较高水平。

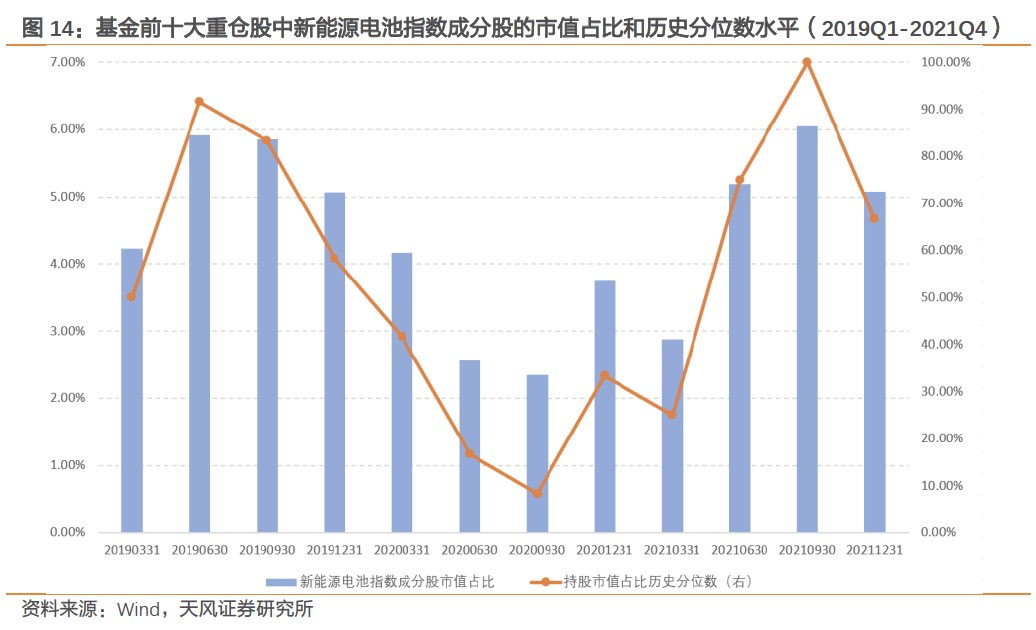

以国内普通股票型和混合型(偏债混合型基金除外)开放式基金为总样本,统计每个季度基金公布的基金前十大重仓股中新能源电池指数成分股的市值占比,计算方法为:将样本池内的所有基金重仓持有的新能源电池指数成分股市值相加除以所有基金的净资产之和。2021年四季度,在基金重仓中该指数成分股的市值占比为5.07%,历史分位数为66.67%。

2.5. 业绩表现良好

以2011年1月1日至2022年3月18日为样本期,新能源电池指数年化收益率为15.06%,夏普比为0.58,相较于市场上的主要宽基指数均有明显超额。

在样本期内,截至 2022 年 3月 18日,新能源电池指数的净值为4.81,明显高于市场上的主要宽基指数。

2.6. 具备发展潜力

本文采用Wind的一致预测净利润数据,计算方法为:将指数成分股的一致预测净利润数据相加。截至2022年3月18日,新能源电池指数在2021、2022、2023的一致预测净利润分别为549.14亿元、960.80亿元、1330.22亿元,相较于过去一年,增长率分别为76.35%、74.97%、38.45%。该指数的一致预测净利润增速较快,各机构看好该指数成分股的未来发展潜力。

3.工银瑞信国证新能源车电池ETF

2021年8月5日,工银瑞信基金成立工银瑞信国证新能源车电池ETF,发行规模3.85亿元。该ETF为被动指数型基金,跟踪标的为国证新能源车电池指数,管理费率为0.45%,托管费率为0.07%。

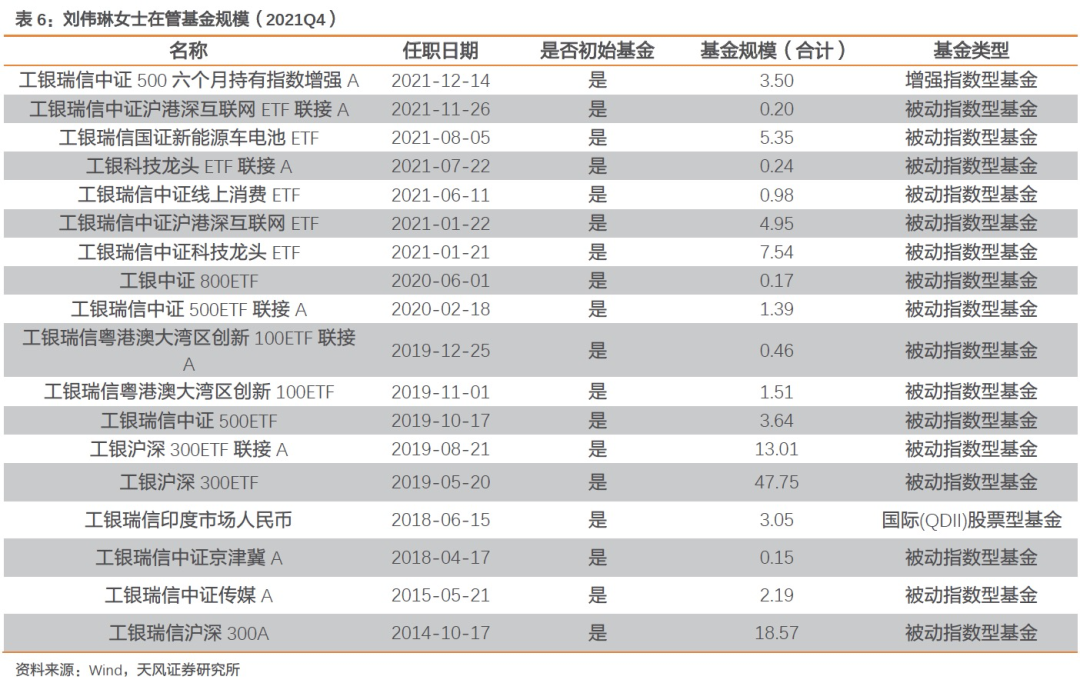

工银瑞信国证新能源车电池ETF的基金经理为刘伟琳女士。刘伟琳女士于2010年加入工银瑞信,历任风险管理部金融工程分析师、指数投资部投资经理助理、投资经理,于2014年起任基金经理。截至2021年四季度,刘伟琳女士在管产品共18只,基金规模合计114.66亿元。

4. 总结

新能源汽车产业链包括上游镍钴锂资源,中游电池,中游正极、负极、电解液、隔膜、铜箔等材料,以及下游电动车、消费、储能、电动工具、两轮车等应用场景。下游新能源汽车销量增长是锂电池需求的底层驱动逻辑,整车销量保持40%-50%高增速。预计22年全球新能源汽车销量942万辆,25年全球新能源汽车销量达2523万辆,逐年同比增长高达40%-50%,CAGR+39%。

锂电池行业具有延展性,除应用于新能源汽车的动力电池外,新能源电池下游需求还包括消费、储能、电动工具、两轮车等,其中我们预测储能复合增速最高,2022-2025年CAGR+74%,有望成为新的增长引擎。锂电池需求保持高速增长,我们预测22年锂电池装机需求达687GWh,25年达2063GWh,复合增长率46%。

当前股价表现一般,一方面大盘整体走势弱,一方面是碳酸锂价格暴涨,市场担心需求下滑。截止至2022年3月11日,碳酸锂价格已经从21年初的不到6万元/吨上涨到51.5万元/吨,原材料涨价导致整车端压力大,但3月前多数车企已完成一轮涨价,并且2022年1-2月企业经营业绩有效缓解了市场对需求的担忧。

国证新能源车电池(简称“新能源电池”)指数选取新能源车电池的相关上市公司作为样本股,旨在反映A股市场中新能源车电池产业上市公司的市场表现。该指数成分股的权重主要分布在沪深 300 和中证 500 中,流动性较好,行业定位精准,受北向资金和公募基金青睐。截至2022年3月18日,新能源电池指数在2021年的一致预测净利润为549.14亿元,相较于2020年,将同比增长76.35%,具备发展潜力。以 2011 年 1 月 1 日至 2022 年 3月18 日为样本期,新能源电池指数的年化收益率为15.06%,夏普比为 0.58。

2021年8月5日,工银瑞信基金成立工银瑞信国证新能源车电池ETF(基金代码“159840”),发行规模3.85亿元。该ETF为被动指数型基金,跟踪标的为国证新能源车电池指数。

5. 风险提示

原材料价格波动风险:我们的预测是基于原材料价格特别是上游锂资源端价格上涨幅度有限的假设,若未来上涨大幅超预期,将影响整个产业链的需求。

政策变动导致分析失效:储能需求和政策推动关系紧密,若碳中和碳达峰政策落地不及预期,行业将受到较大影响。

下游需求不及预期:我们对动力需求的测算终端变量是全球电动车销量,若电动车销量不及预期将影响整个产业链量的释放。

风险提示:1.原材料价格波动风险;2.政策变动导致分析失效;3.下游需求不及预期。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《新能源车电池行业正在高速发展》

对外发布时间

2022年3月23日

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴先兴 SAC 执业证书编号:S1110516120001

粤公网安备 44010402000579号

粤公网安备 44010402000579号