文章来源 | 时代商学院

作者 | 陈丽娜

编辑 | 陈鑫鑫

主要市场表现

2022年3月,上证指数下跌0.4%,深证成指下跌1.19%,创业板指下跌1.38%,

家居用品(申万二级)下跌9.32%跑输三大指数,具体来看,分别跑输上证指数 8.92个百分点,跑输深证指数8.13个百分点,和跑输创业板指数7.94个百分点。而装修装饰(申万二级)下跌1.13%,跑输上证指数0.73个百分点,但跑赢深证指数0.06个百分点,跑赢创业板指数0.25个百分点。

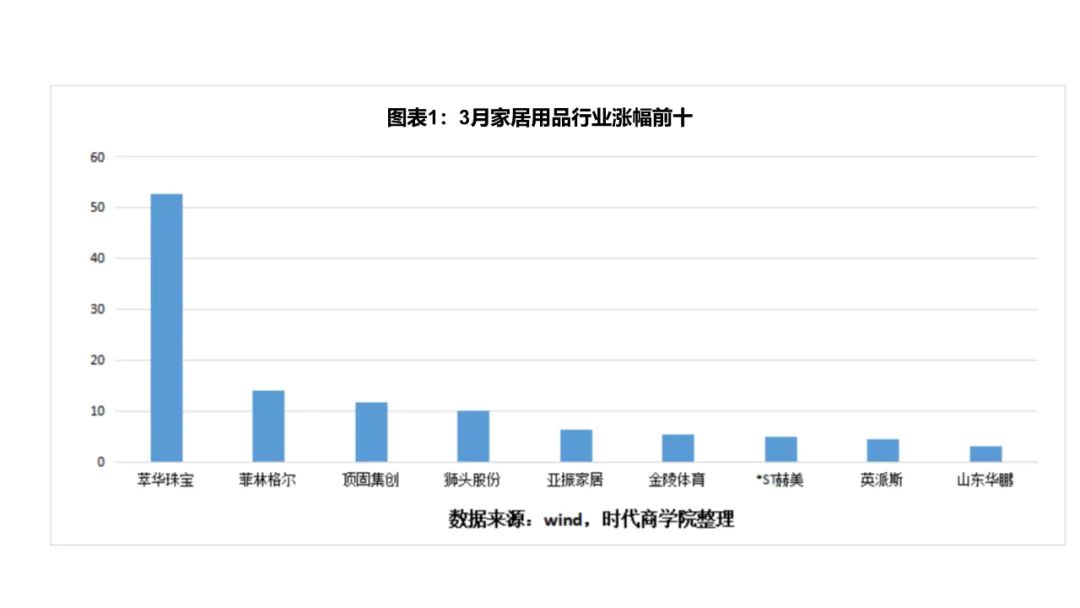

在家居用品行业中,3月涨幅最高的是萃华珠宝(52.72%)、菲林格尔(14.06%)和顶固集创(11.81%),跌幅前三是周大生(-27.59%)、乐歌股份(-24.51%)、海伦钢琴(-24.35%)。

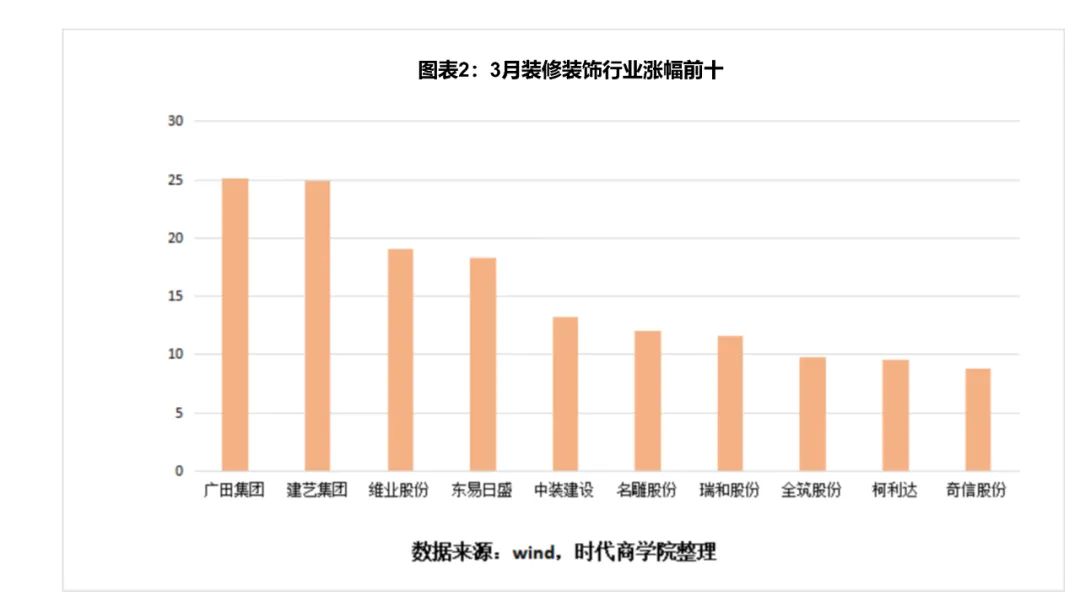

而装修装饰行业中,月度涨幅前三的企业分别为广田集团(25.1%)、建艺集团(24.93%)、维业股份(19.06%);月度跌幅前三的分别为华凯创意(-15.81%)、大丰实业(-13.96%)、豪尔赛(-13.35%)。

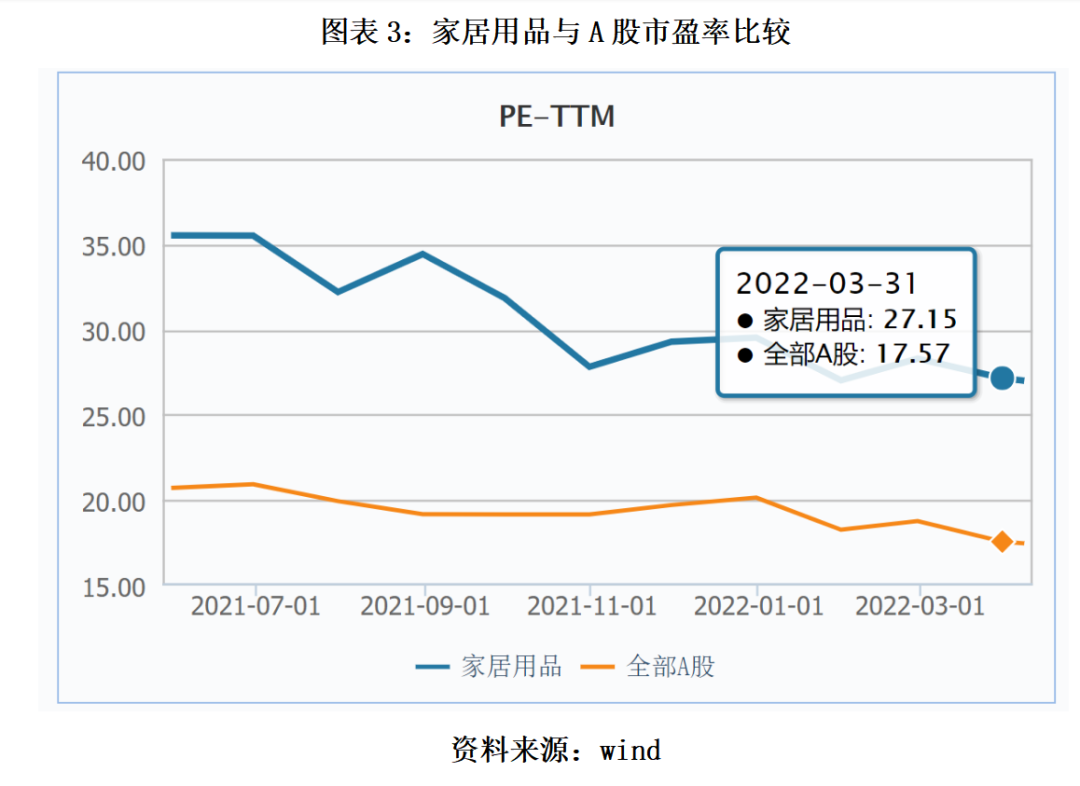

从估值看,截至3月31日,装修装饰行业的市净率为1.3倍,市盈率为25.4倍;家居用品行业的市净率为2.5倍,市盈率为27.15倍。

行业关键数据

1、百城住宅价格指数:上涨幅度明显

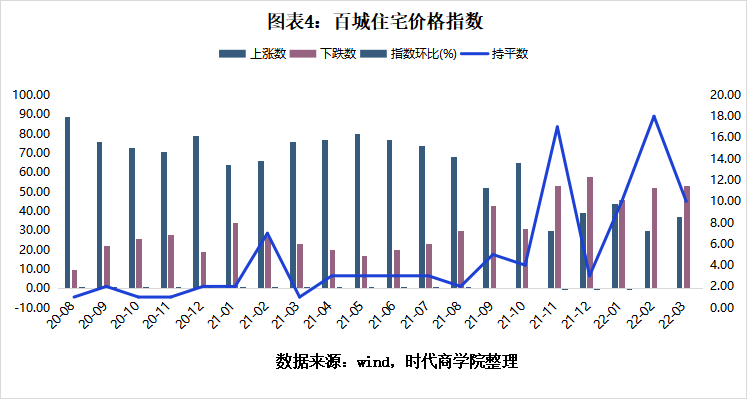

Wind数据显示,3月,百城住宅价格指数中,上涨城市占比为37%,下跌城市占比为53%,持平城市占比为10%,指数环比增长0.03%。相较于2月,3月百城住宅的上涨数增加了7个百分点,下跌数增加了1个百分点,持平数减少了8个百分点。对比可见,3月百城住宅上涨数有所增加。

2、国内主要钢材品种价格指数:下跌趋势明显

2022年3月份全国钢铁行业PMI为48.5%,环比回落2.2个百分点,再度低于荣枯线。总体来说,3月份全国建筑钢材价格震荡向上。根据Mysteel Data的数据,截至3月29日,全国主要城市20mmHRB400E材质螺纹钢市场平均价格在5064元/吨,月环比上涨195元/吨,较去年同期上涨157元/吨。

分指标来看,本月新订单、新出口订单、积压订单、供应商配送时间指数小幅回升,而产出、雇员、成品材库存、原材料库存小幅回落,显示3月份国内钢铁行业受疫情影响而运行放缓。

具体来看,3月份受国际地缘政治因素影响,国际大宗商品价格大幅波动,带动国内大宗商品价格上涨,而后半月国内疫情多点散发,防控措施影响各地物流运输,钢厂生产和销售环节均受影响,钢厂成本抬升以及市场资源补充不及时均进一步推动价格上涨。

市场预测,对于4月份而言,近期受制于原料成本明显抬升,钢厂生产利润明显收窄,部分短流程企业已进入亏损状态,短期钢厂产量难以回升,不过后期随着疫情好转,各项环节恢复常态后,钢厂生产也将陆续恢复,预计4月国内钢铁供给整体或小幅回升。

此外,据wind数据,国内主要钢材品种价格指数自11月以来亦呈现下跌的趋势,但同比去年有所上涨。具体来看,高线:Φ6.5最新值为141.32,上年11月为123.02,有所上涨;螺纹钢:Φ12-25最新值为132.49,上年11月为114.22,同比上涨了18.27个百分点;其余角钢:5#和中厚板:20的最新值分别为142.15、142.11。

3、全国商品房销售面积同比持续回落

根据国家统计局的数据,一季度GDP增速约为5%,工业增加值同比增涨5%,国内CPI同比增涨1.2%,社会消费品零售总额累计同比下降4%。固定资产投资完成额累计同比增涨7.2%全国商品房销售面积,3月从2月的同比下降9.6%扩大至下降20%,开发投资同比从3.7%转负至-9%左右。

在家居市场方面,保交楼第一位、存量债务仍在化解、加之疫情影响,新拿地较谨慎,3月百城成交土地建筑面积同比降幅从2月的-22.3%进一步扩大至-52.2%,二三线拿地面积降幅大幅走阔,但成交土地均价从-50%收窄至-45%,一二线拿地均价降幅收窄或转正,或表明拿地仍偏向核心区域地块。

而装饰装修行业方面,国家卫健委数据显示,截至3月30日,中国石油沥青样本开工率为24.8%,较上期减少2.2%。主要是主营炼厂间歇生产,加之受成本端影响,部分地炼小幅降产。当周国内沥青33家样本企业社会库存共计72.2万吨,环比增加2.4万吨或3.5%。其中华东地区沥青社会库存量最高,为26.3万吨,华中地区累库幅度最大,环比增加7.7%。

券商研报观察

家电龙头及科技企业加码布局智能家居

智能家居终端设备主要包括:智能家电、智能安防、智能娱乐、智能链接控制、智能感光、智能能源管理六大领域。根据CSHIA统计,近年来中国智能家居市场规模扩张迅速,2020年行业规模为5144.7亿元,同比增长6.8%,2016-2020年中国智能家居市场规模CAGR为18.5%。

当前中国智能家居装修市场上主要呈现出三种典型的生态模式:以小米为代表的主导孵化模式,为生态链企业提供产品、渠道等支持;以华为、阿里为代表的开放平台模式,为智能家居行业提供基础设施服务;以海尔、美的为代表的品牌全屋闭环模式,能够实现单一品牌全场景闭环,为用户提供一站式服务。我们认为,传统家电龙头及科技企业凭借自身竞争优势各有侧重,预计将共同推动行业加速兴起。

智能家居凭借着远程控制、智能交互等便捷性体验备受消费者青睐,近年来行业规模迅速扩容,已具备广泛普及基础。传统家电企业以及互联网科技企业对智能家居行业的均逐步投入布局,其中家电龙头企业海尔智家、美的集团凭借着固有的产品品牌优势,有望充分享受行业扩容红利。(华创证券)

房住不炒定位下,“下乡”或贡献家具家装阶段性新增量

3月,两会再次确定房地产行业“房住不炒”的基调。

在“房住不炒”的大方针下,相关调控政策以维护房地产市场健康平稳发展,维护消费者合法权益,满足购房者合理住房需求为主要目的,与传统地产周期挂钩的需求或较为低迷。加之海外经济复苏高点已过,外需增速亦大概率逐步回落。开展家具家装下乡补贴等,既是经济稳增长基调下通过激发内需市场活力,稳定相关行业产出、就业的保障性行动,又是乡村振兴战略下构建城乡经济循环,提升农村居民生活水平的重要举措。

家电下乡已进入第四阶段:品类与范围不断扩大,促消费成效显著。短期来看,家具家装下乡补贴行动能够有效刺激农村居民消费需求,提振相关产业行业景气度。具备全国产能、渠道纵深布局较完善且供应链整合能力强大的企业有望凭借适应农村消费环境且兼具性价比的产品与更高效的营销推广在此轮增量市场开辟过程中获取更大市场份额。

长远来看,家具家装下乡将促使企业进一步拓展、完善下沉市场销售网络,从而强化自身渠道优势。建议关注品牌与渠道建设较为完备的家居定制企业欧派家居,以及有望受益于消费升级的软体企业敏华控股。(国信证券)

2022年建筑行业的力度、能力和头号项目

不论是从2022年地方及中央两会的政府工作报告,年初以来各省市重大项目建设投资计划,以及地方专项债发行进度,均印证基建投资是今年各地发力的重点方向。

从各省市2022年政府工作报告看,地方对于今年GDP增速目标区间多在5.5%-7%;而对固定资产投资增速目标的设定则更加积极,多定在7%-10%,其中安徽、湖北、黑龙江、新疆、河南、广西和辽宁7省目标增速10%及以上。今年的地方政府工作报告中大多提及扩大有效投资,以重大项目建设为依托,着重推动交通、水利、能源、新基建、城市更新和民生补短板几大方向的基建投资,其中交通物流被提及频率最高。

从2022年各地重大项目建设计划看,多数省份2022年度投资计划额较上年呈高个位数至双位数增长,上海、武汉、广东、浙江和安徽计划年度投资增幅达12%-19%。基础设施重大项目投资额占年度投资平均超过1/3,其中浙江、广东、安徽、山东、江苏比例达39%-66%。

从地方专项债发行看,广东、浙江、云南、安徽、黑龙江等省新增专项债中投入基础设施类项目比例高于平均,广东省新增专项债发行总额、基建类及交通类占比均居前列,值得重点关注。此外,年初以来交通基础设施类专项债中,铁路项目的比例明显提升。(平安银行)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

粤公网安备 44010402000579号

粤公网安备 44010402000579号