美国5月季调后新增非农就业人口39万人,前值43.6万人,市场预期32.9万人;失业率3.6%,前值3.6%,市场预期3.5%。

时薪环比增0.3%,前值0.3%,市场预期0.4%;时薪同比增5.2%,前值5.5%,市场预期5.2%;劳动参与率62.3%,前值62.2%。就业人口率60.1%,前值60.0%。

截至6月3日收盘,10年期美债收益率上行4bp至2.96%;标普500指数跌1.63%,道琼斯工业指数跌1.05%;纳斯达克指数跌2.47%。

核心观点:

5月美国就业市场保持韧性,新增非农39万人,远超市场预期,主要贡献项为休闲与酒店业、专业与商业服务、运输与仓储业。向前看,新增非农环比已出现回落迹象,叠加美联储将持续加息,压降需求端,或将缓解劳动力供需紧张问题。5月薪资同比增速小幅回落,环比与上月持平,似有筑顶迹象。向前看,在劳动力供需矛盾仍突出、离职率高企、劳动参与率修复疲软的背景下,预计劳工薪资增速维持粘性。

风险提示:通胀超预期致美联储加速收紧政策。

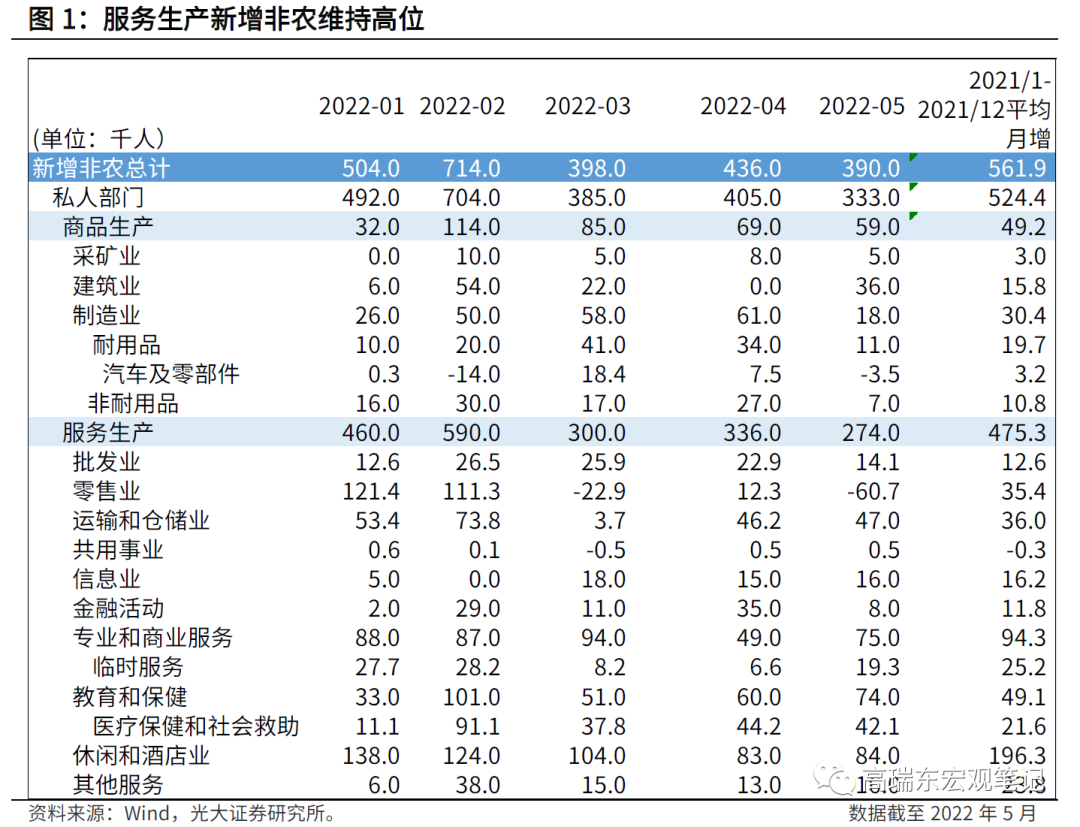

一、服务业仍是劳动力市场维持韧性的主要因素

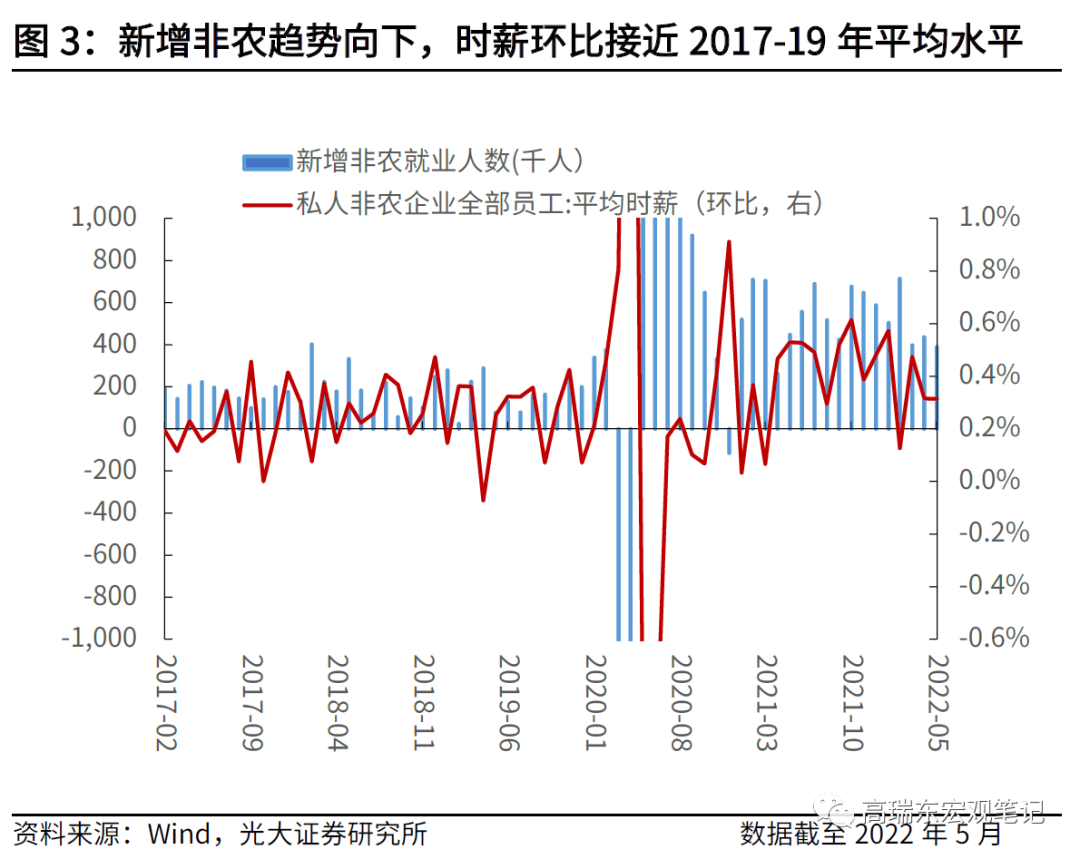

5月美国新增非农39万人,超市场预期的32.9万人,主要贡献项为休闲与酒店业、专业与商业服务、运输与仓储业。若以2017-2019年平均月度新增非农(17.7万人)为可持续水平(不会引发通胀),则现阶段新增非农趋势向下,并可能持续降温,向可持续性水平靠近。

休闲与酒店业就业人口呈现持续上行走势,5月新增8.4万人,前值增8.3万人。拆分来看,餐饮服务增4.6万人(前值4.2万人)、住宿增2.1万人(前值2.3万人)。一方面,疫情消退背景下,居民消费逐渐从商品转向服务。5月以来,美国当日确诊病例已从1月高峰时的82万人下降到10万人左右,每日新增死亡病例也从2700人左右下降到282人左右。随着特效药和疫苗的推广,欧美国家相继放开防疫与入境管控,对服务和娱乐消费形成支撑。另一方面,随着夏季的到来,美国家庭开始进入假期状态,提振出行及旅行需求。向前看,我们认为,奥密克戎对全球开放的阻碍已经消散,支撑服务性行业就业缺口加速弥合。

4月专业和商业服务新增就业7.5万人(前值增4.9万人),其中,会计和簿记业新增1.6万人,电脑系统设计新增1.3万人。专业和商业服务整体就业人数较2020年2月时高出82.1万人,显示在疫情消退的背景下,雇员回到办公室,居民返回城市,提升各类专业服务需求。另外,住户调查数据显示,5月7.4%就业人口选择远程工作,比4月时的7.7%显著下行0.3个百分点。

运输和仓储行业5月新增4.7万人(前值4.6万人)。其中,仓储(+1.8万人)和卡车运输(+1.3万人)为主要拉动项,显示疫情修复背景下,商家的补库需求,以及供应链修复过程中,对卡车运输需求的提升。总体来看,运输和仓储业就业人数较2020年2月时高出70.9万人,需求端维持强劲,叠加供应链问题持续,都将在中长期内利好运输和仓储业恢复。

零售业5月非农减少6.1万人,其中,一般商品商店(general merchandise stores)减少3.3万人,总体零售业就业人数比2020年2月时水平高出15.9万人。从4月零售数据也可以看出,在高通胀背景下,4月零售环比增速0.9%,连续4个月回落。美国两大零售商Target和Walmart在五月发布的一季报中均显示,较高的商品和劳动力成本挤压利润,导致利润均不及预期,向前看,需求走弱压降企业盈利端,而通胀压力持续推升成本,零售企业雇佣情况或将持续走弱。

二、工资增速小幅回落,但仍维持高位,劳动参与率修复缓慢,后续仍需关注薪资-价格螺旋

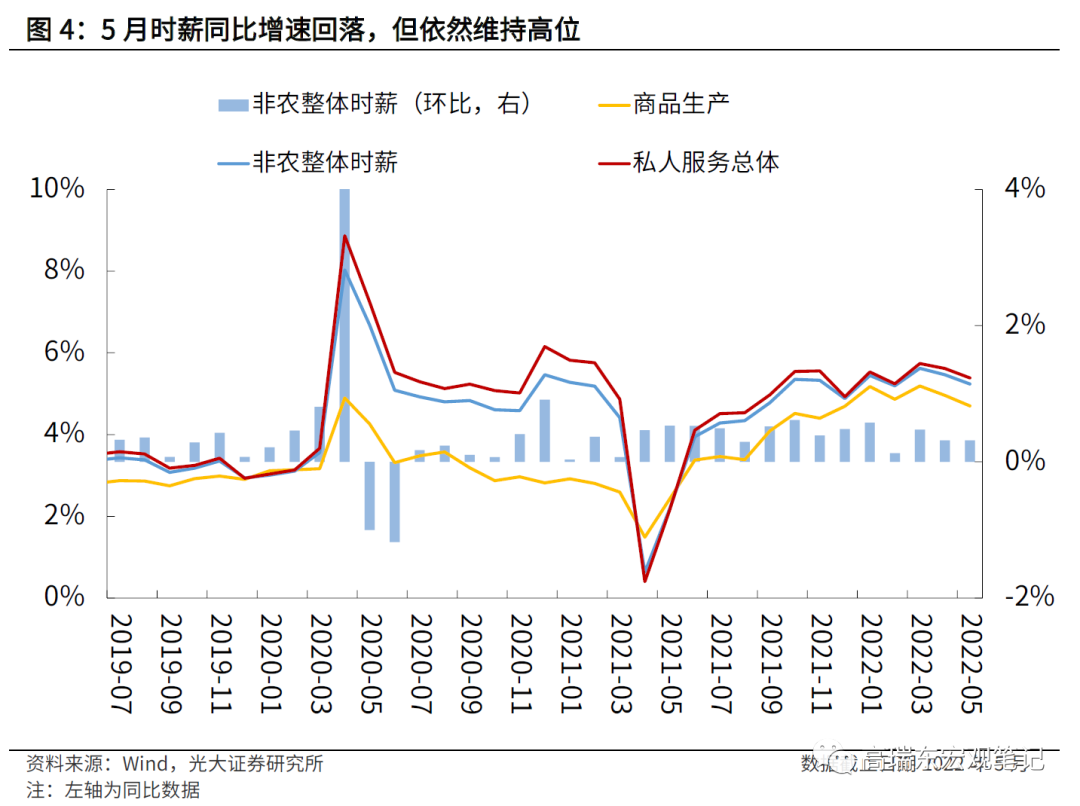

5月薪资同比增速虽仍然维持高位,但较上月有所回落,显示薪资压力犹存,但边际趋好。2017-2019年,时薪同比和环比平均增速分别为3%和0.2%,若以此数据为长期可持续增速的基础(即以通胀为2%为目标所能达到的时薪增速),则5月薪资数据显示,时薪增速有小幅放缓迹象,并进一步向长期平均增速靠拢,对通胀的压力边际趋缓。

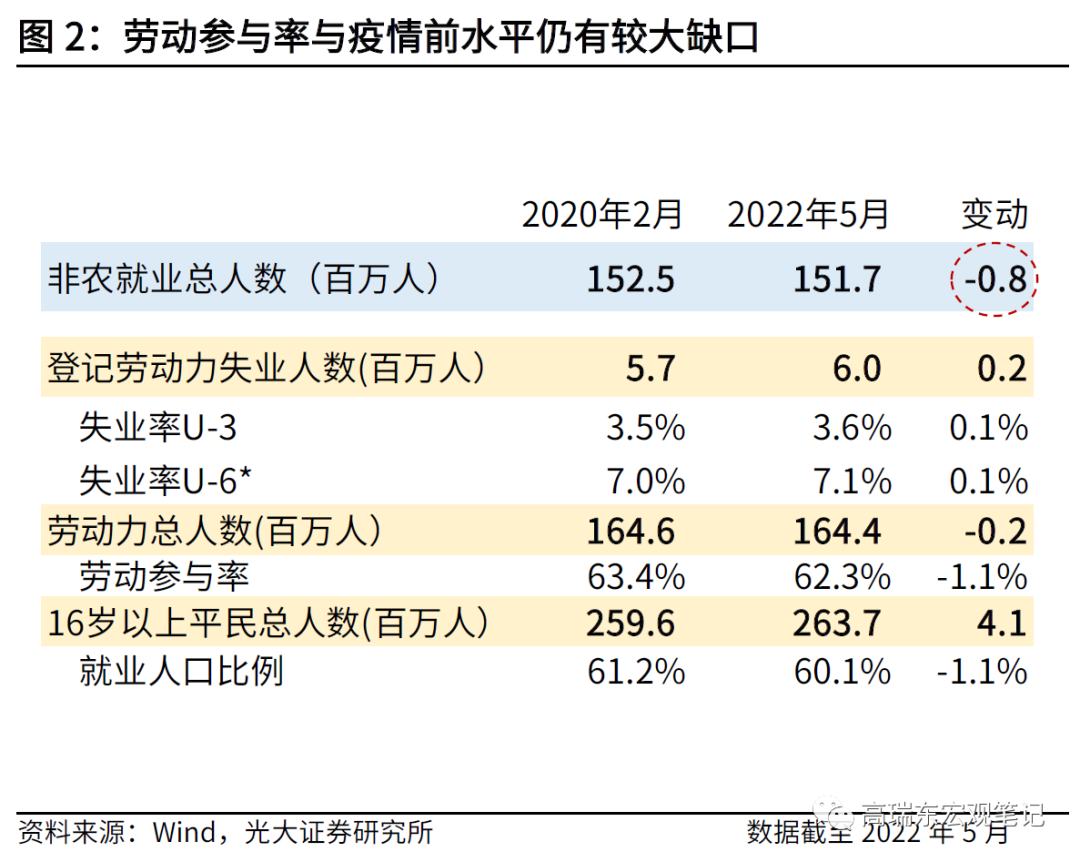

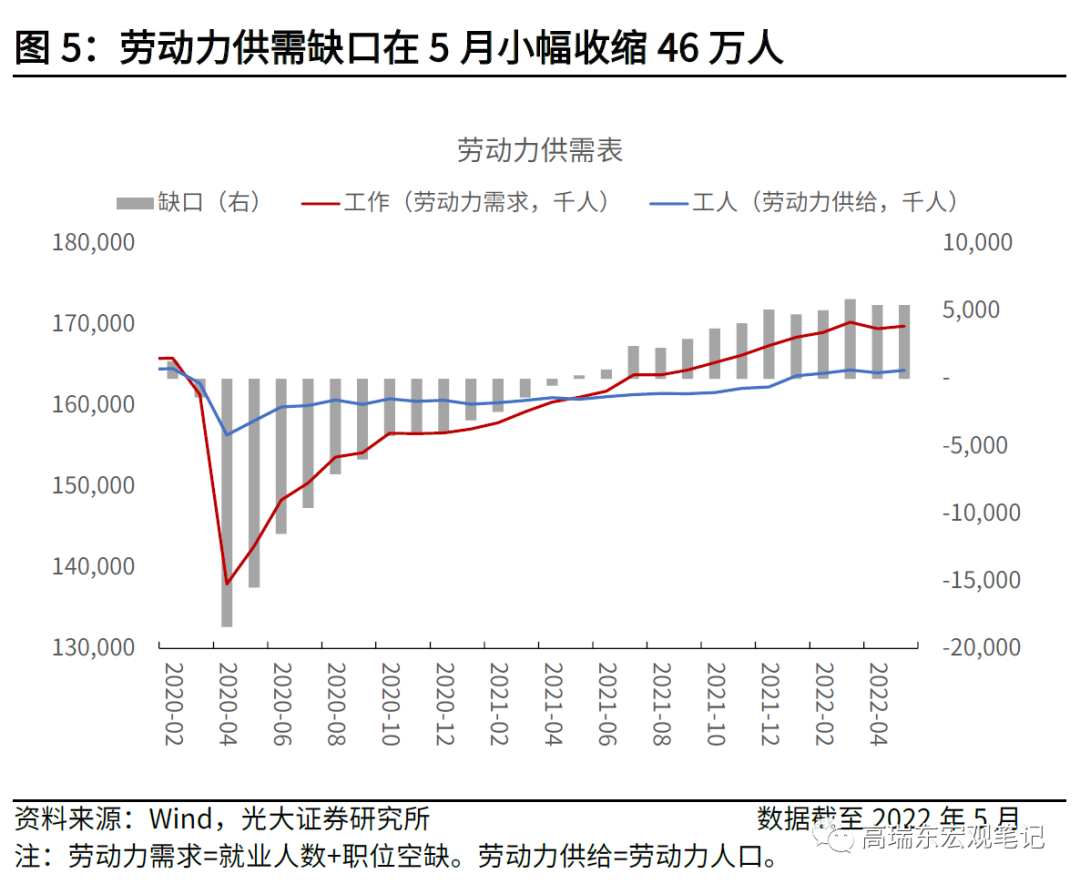

劳动力供需数据也显示,虽然就业市场仍处非常紧张的状态,但供需缺口开始出现收缩迹象。若我们以职位空缺数和就业人数来代表劳动力需求,整体劳动力人口来代表劳动力供给,则可以看到,整体劳动力市场缺口在5月达到约545万人,较4月下行9千人。

另外,6月1日公布的职位空缺数据显示,4月职位空缺从高点回落,达1140万人。根据我们的统计,现阶段,每一失业人口对应大约1.92个职位空缺,显示劳动力市场仍处于供不应求的状态。此外,4月非农就业人口总数与疫情前(2020年2月)相比,仍有82万人缺口,但4月职位空缺数为1140万人,也就是说,就算非农劳动力人数回到了疫情前水平,也无法覆盖现有的需求。在劳动力供需矛盾突出、离职率高企、劳动参与率修复疲软的背景下,预计美国劳工薪资增速维持粘性。

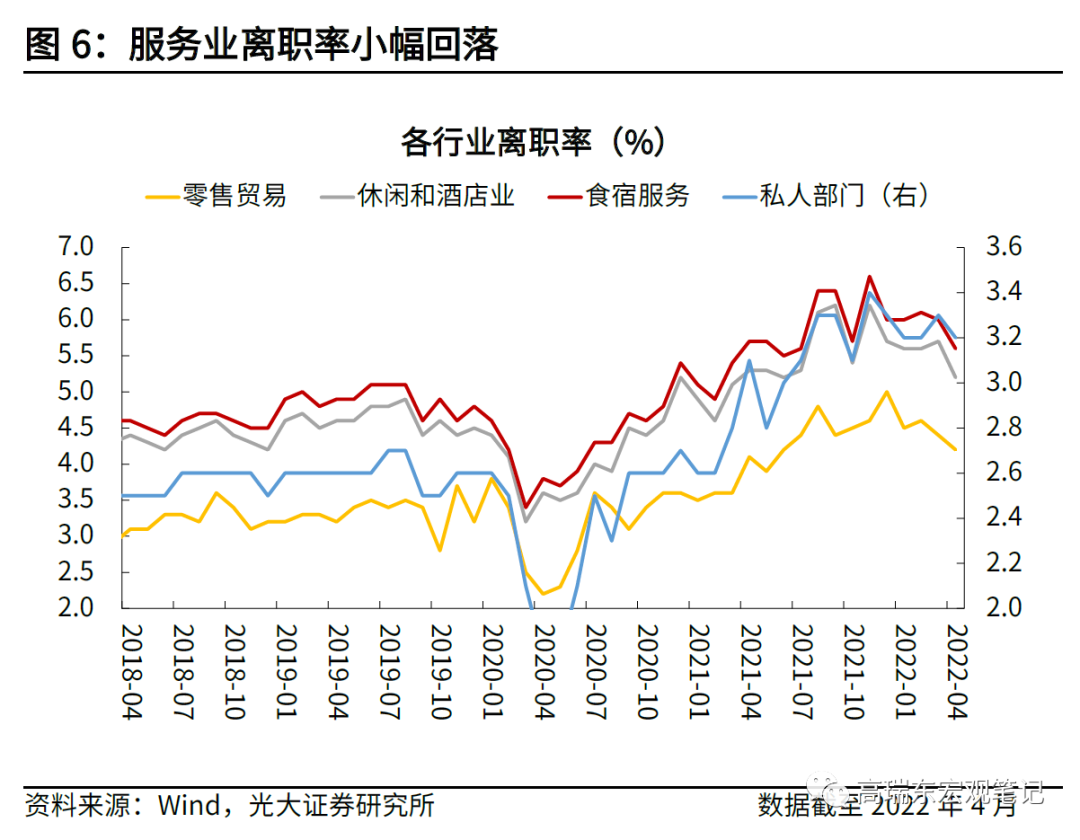

现阶段,美国劳动力市场依然是紧平衡状态,劳工时薪对通胀的压力需要持续关注。美联储6月1日发布的褐皮书显示,大部分企业仍然面临“招工难”和缺人问题,近乎所有的公司都认为就业市场将持续紧张状态,工人辞职次数维持高位(4月辞职次数高达442万,略低于3月)以及劳动力短缺,都将对支撑薪资水平。另外,在现阶段高通胀的背景下,工人对通胀预期的走高也会进一步促进工人跳槽或者寻找新的工作,而企业则将把劳工成本转嫁给消费者,形成薪资-物价螺旋。

三、风险提示

通胀超预期致美联储加速收紧政策。

粤公网安备 44010402000579号

粤公网安备 44010402000579号