作者 / 乔二叔

编辑 / shanyunliu

上周(6月7日),国家新闻出版署更新了本年度第二批次的游戏版号名单共60个,连同4月11日的第一批名单中过审的45个。两个月不到,总署下发了105个版号,也预示着自2021年7月22日开始停发263天的游戏版号危机似乎确实过去了,也难怪行业众多游戏公司、从业者呼喊:终于下雨了!

从两批名单来看,获批的105款游戏主要以中小厂商开发的游戏为主。而大厂的身影在4月的第一批名单中,出现过三七互娱、西山居、心动网络等;6月第二批名单中,出现过米哈游、世纪华通、完美世界等。游戏巨头腾讯、网易则均空手而归,大概也是监管层希望继续先让小厂商回血。就类型而言,两批名单中能明显感觉偏轻度的游戏居多。其中“休闲向”获批最多有29款;其次是RPG类型有26款,再次是模拟经营类型达到13款。

而在具体玩法上,值得注意的是两批次中获批的卡牌游戏共计7款,尤其是游族网络获批的《少年三国志:口袋战役》,不仅是“少三”系列首款轻量级手游,在延续前几部经典的卡牌战斗系统之上融入放置玩法,也表明了卡牌RPG依然是国内手游厂商的强项品类。

卡牌游戏曾经历初代手游时的大红大紫,随即又陷入发展低潮,如今是否再次迎来风口?本文将通过回顾卡牌游戏的历史、发展桎梏,分析卡牌游戏当下面临的新机遇。

Part 1 卡牌类手游的历史演变

1、卡牌游戏的兴起

卡牌游戏(Trading card game),最初诞生是线下桌游玩家之间进行的实体卡牌交换。玩家购买了某款桌游的实体卡包,为了实现理想的卡片组合,就像小时候为了集齐小浣熊干脆面或者水浒108将,玩家之间自发形成了交换,随着交换的玩家越来越多,TCG卡牌也就应运而生。不少人认为现代卡牌的鼻祖是《万智牌》,其他各类卡牌游戏都是这款游戏基础上演变而来。

随着电子计算机技术的发展、电脑的普及,以及电脑游戏的诞生,卡牌游戏的玩法和方式就发生了改变,从最初的玩家之间的交易变成了玩家和游戏开发商之间的交易,也就慢慢的变成了CCG(Collectible card game)。

2011年,智能手机开始在国内普及,并在2012-2013年呈现出加速趋势。也就是在这一时期,卡牌类手游呈现出了爆发式增长:《我叫MT》、《大掌门》、《百万亚瑟王》等一批优秀的卡牌游戏脱颖而出,迅速吸引了大量玩家的关注。

尤其是2013年,既可以称为手游元年,也是卡牌游戏元年。卡牌综合类型的游戏占据50%以上的市场份额,以卡牌游戏为代表的中度游戏得到迅猛发展,市场上研发商的数量超过5000家。2013年,根据国产网络动画《我叫MT》改编的同名手机卡牌游戏由卓越游戏推出,由此打开国内卡牌类手游的市场。《我叫MT》游戏是以卡牌收集养成、副本战斗为核心内容的回合制卡牌RPG(Card RPG)玩法,玩家可以通过收集、合成多种多样的卡牌来提升等级,并且把玩家的零散时间进行了充分利用,该游戏也被认为是国内手机卡牌游戏的里程碑。

2014年,各家游戏厂商继续发力卡牌市场《刀塔传奇》、《放开那三国》、《迷你西游》相继上线。尤其莉莉丝和龙图游戏的《刀塔传奇》横空出世,突显动作特效及操作的三代卡牌给市场带来了足够的亮点,也成为了当年最大的一匹黑马,凭借战斗效果,人物造型,吸引了大量用户。

这一阶段,也可以称为卡牌手游发展的早期阶段,游戏的核心玩法主要是回合制。而在抽卡数值设计上,主要采取的是保底机制,既兼顾开发商希望玩家花尽可能多的钱能抽到自己想要的卡牌,又要避免玩家抽不到好牌流失,为运气不好的人提供的一种保障,能够获得玩家想要的卡牌。

2、新兴卡牌寻找突破口

一拥而上的结果就是短期内同质化产品的堆积而造成玩家的审美疲劳。时间来到2015年初,卡牌手游迎来了第一个挑战,无论是在产品数量,还是在充值额上都比2014年所降低。而这种下降趋势在2014年末就已经开始出现,据当乐游戏中心数据:当年11月,卡牌类手游市场份额跌至33%,而RPG手游却迎来了爆发,占比达到38%。到12月,卡牌类手游再降一个百分点的数据,也让卡牌手游增长乏力体现的更明显。

因此,为了寻找新的增长点,一些卡牌类手游加入了新的元素和玩法。“卡牌+X”的策略一时蔚然成风。这一时期大厂都在为旗下卡牌游戏加入新鲜的元素,且大多都青睐日本IP。比如腾讯的《龙珠激斗》、网易的《乖离性百万亚瑟王》、胜利游戏的《航海王强者之路》等都在国内市场脱颖而出。

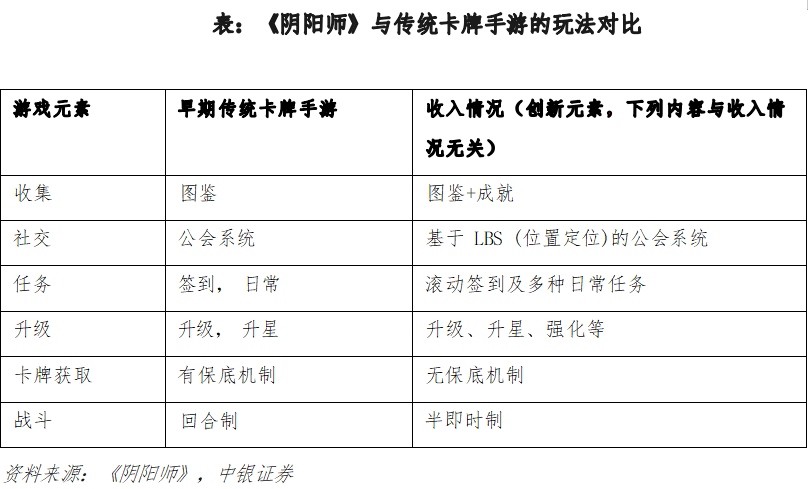

2016 年 9 月, 国产卡牌类手游《阴阳师》正式登陆 iOS 平台。上线仅1个月最高同时在线玩家数(PCU) 突破 100 万;上线仅 2 个月日活跃用户数 (DAU) 突破 1,000 万人。《阴阳师》在保持卡牌游戏内核的基础上,又做出了更多的创新之举。根据 Sensor Tower 的统计, 2019 年全年《阴阳师》全球收入近57.5亿元人民币。

Part 2 中国卡牌游戏现状

1、卡牌类手游收入呈上升趋势,但总体占比排名靠后

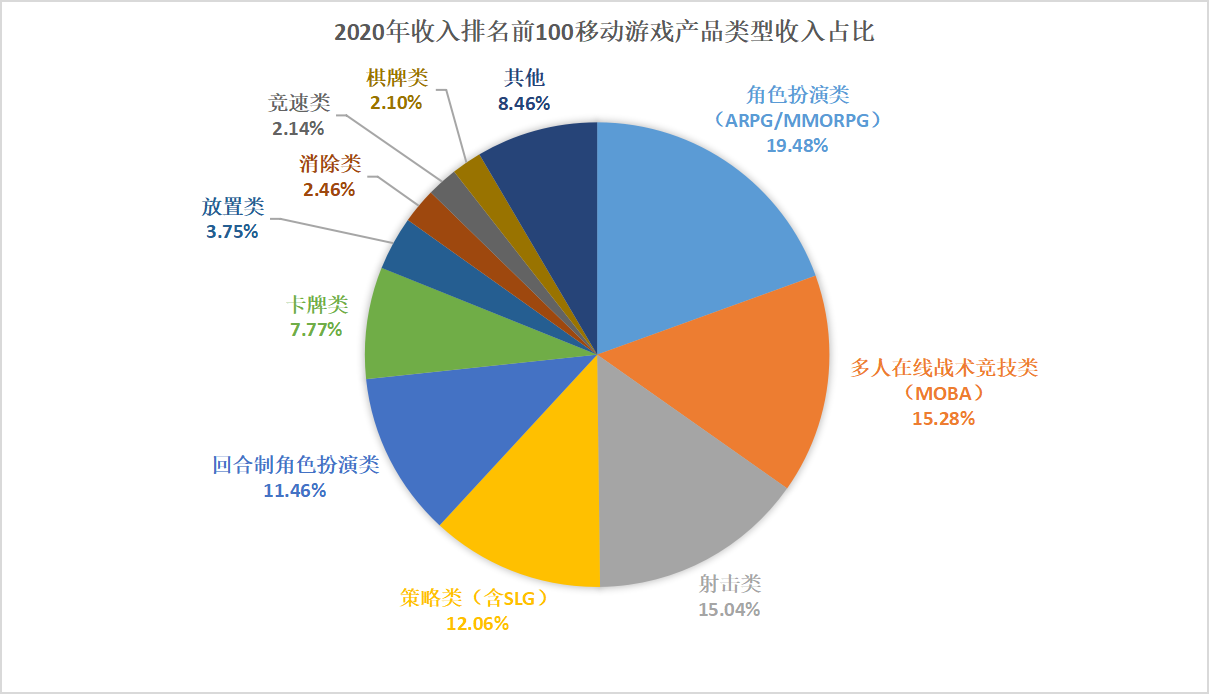

卡牌类手游虽然没法成为最赚钱的游戏品类,但仍保持着自身韧性。根据中国音数协游戏工委与中国游戏产业研究院发布《2021年中国游戏产业报告》显示,2021年,在中国移动游戏收入前100的产品中,角色扮演类游戏占比为19.56%,MOBA类游戏占比为14.95%,射击类游戏占比为14.07%,三者占总收入的比重达到48.58%。卡牌类占比为8.6%,排名在第六位,相较2020年,卡牌类在收入占比上升1个位次,但是总体排名仅处在中间位置。

2、卡牌类手游产品数量保持稳定

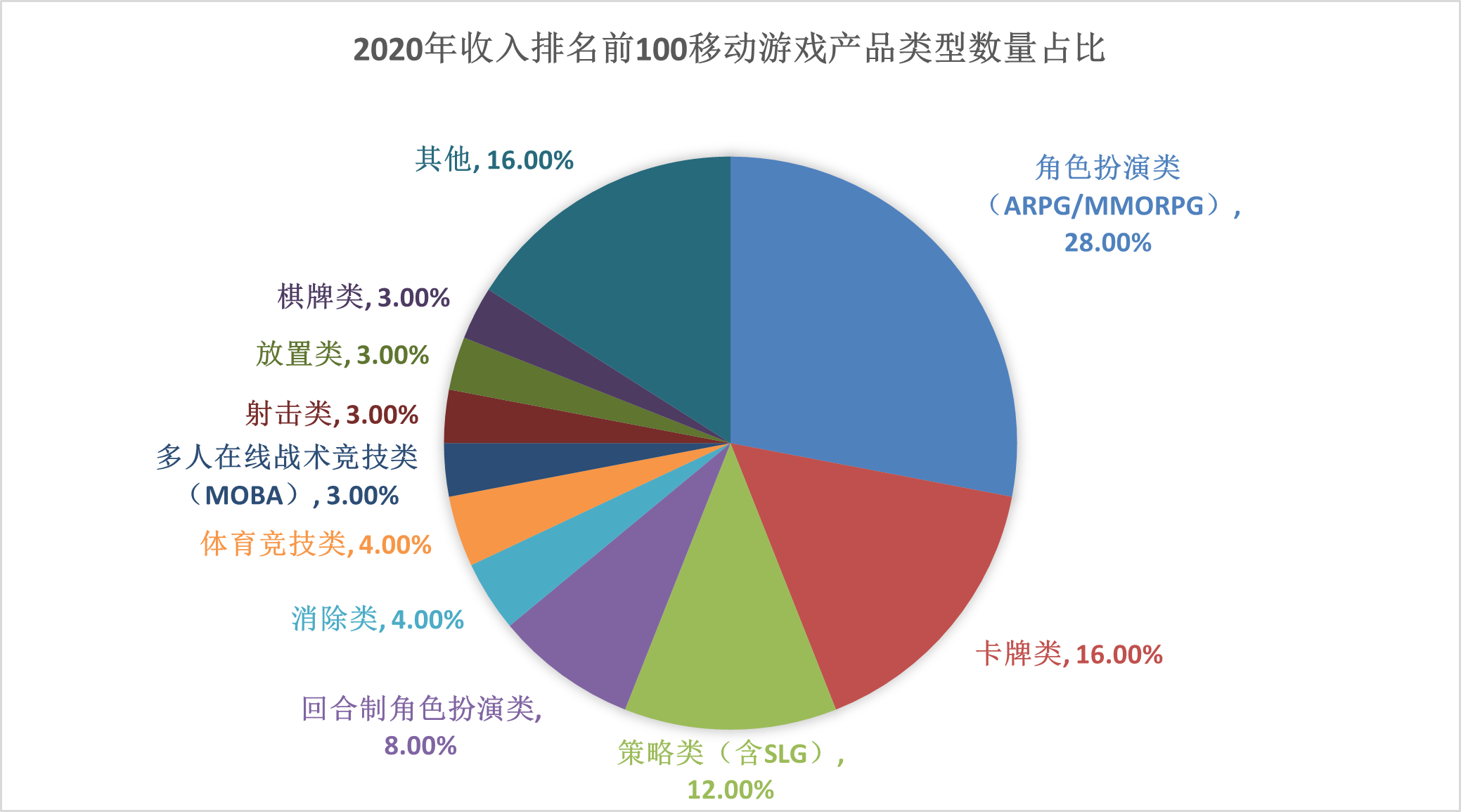

从产品数量角度,根据《2021年中国游戏产业报告》显示,2021年在手游收入排名前100的产品中,以角色扮演类游戏、卡牌类游戏和策略类游戏,占市场份额将近一半,其中角色扮演类游戏占比为25%;卡牌类游戏占比为15%,策略类游戏,占比为9%,整个排名顺序与2020年保持一致。

这一点上,笔者认为2021年卡牌类手游产品数量能够继续保持前列,主要还是因为从下半年开始就停发版号,市面上的产品主要还是存量产品,所以排名与2020年基本保持一致。这也从侧面说明,在目前的监管环境下,卡牌类手游属于相对容易获得版号的一类游戏。

其一,相比于动作类或者角色扮演(重剧情)相对触发较多禁区的题材而言,卡牌游戏相对没有很多敏感场面或者复杂剧情,较为容易通过审核。

其二,相比于最容易过审的休闲类游戏,卡牌游戏又有比较广泛的付费点及比较深的付费深度,营收能力较轻度休闲类游戏而言更强,同时迎合人类喜欢收集及养成天性的操作上或者策略上的正面反馈又会激发玩家对游戏产生强烈依赖感,方便开发、运营商进行进一步的付费诱导,兼具营收性较强和易过审的特质使得在卡牌游戏在疫情期间的存量市场竞争中保持了发行数量上的稳定。

3、卡牌类手游的市场渗透率有待进一步提升

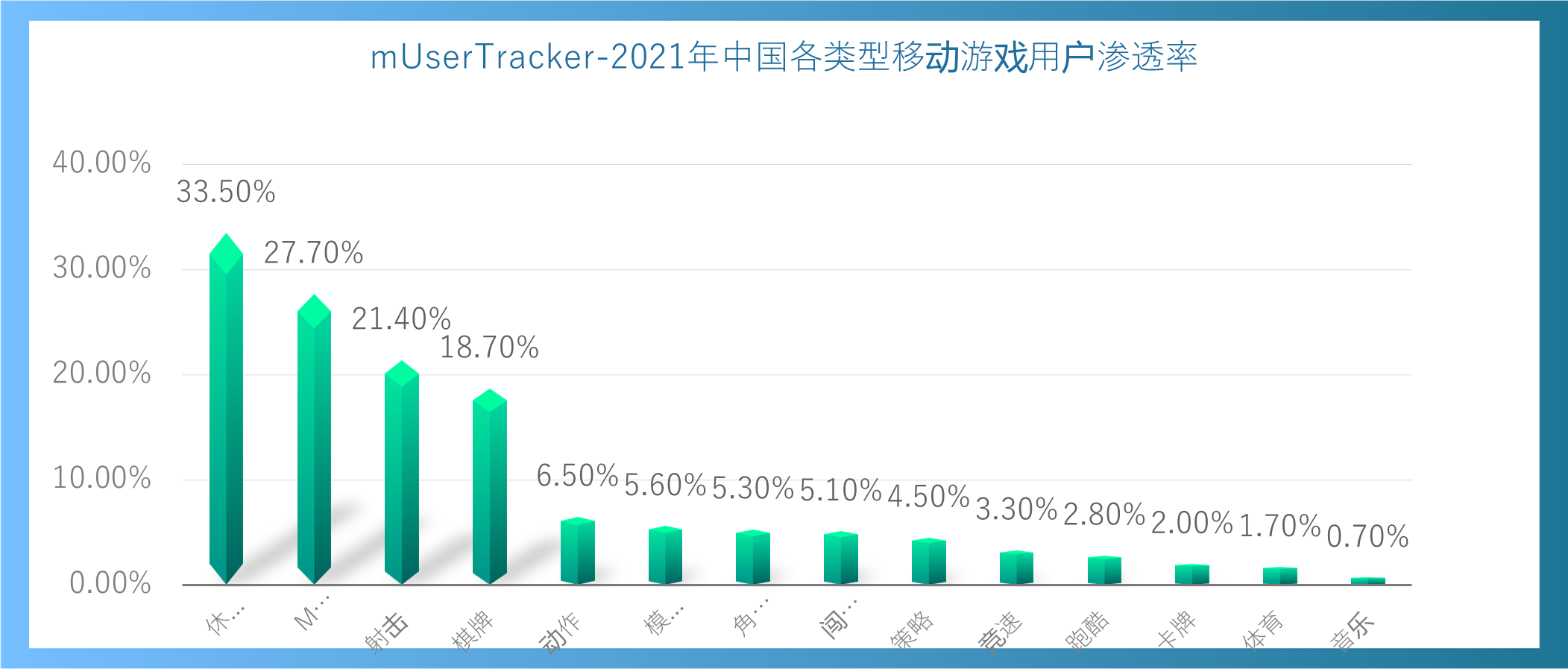

从市场渗透率角度,根据《2021年中国移动游戏趋势洞察报告》显示,2021年各类型手游渗透率中,市场渗透率最高的前三名分别是休闲益智类,占比33.5%,MOBA类,占比27.7%,射击类占比21.4%。而卡牌类渗透率仅为2%。这一渗透率数值反应出,尽管卡牌类游戏在与营收及付费率相关的数据表现居中稳定,但在整体的市场渗透率上排名靠后。

究其主要原因,还是因为自2013年爆火之后,卡牌游戏依然未能解决内容和玩法创新较少的困境,只能被其他类型游戏抢占市场份额。

4、卡牌类手游在手游市场的地位

综上所述,无论是从收入还是市场渗透率角度出发,卡牌类手游在中国手游市场的份额均较小。从2021年全年收入来看,根据Sensor Tower相关数据分月加总,卡牌类游戏也仅有《阴阳师》能够进入全年国内收入排名前10位, 其他均被策略类和动作类瓜分。

而在全球市场上,在全球热门游戏收入前十中,卡牌类手游则无一上榜。就笔者看来,这一结果是由国内外手游发展的历史进程及政策环境所引致。

从游戏发展进程而言,在主机游戏与手游之间,就世界范围而言,主流游戏的载体及较能形成游戏热点的还是以PS、XBOX、SWITCH为主的主机,国外的游戏文化也是从主机游戏开始发端。在场景上,主机游戏主打线下的合家欢或朋友之间欢聚的场景。在聚会时,更多人也会选择上述主机的游戏作为娱乐之一,而不是聚在一起打手游。而国内因早年对外进口设备和游戏审核较严、主机及游戏价格过高等种种因素,所以主机游戏始终没有在国内盛行开来。而后来居上的手机游戏也是因为早期对手机游戏的环境监管较为轻松、硬件体积小易下载、主打免费游玩等因素,因此有了一段较长的野蛮生长趋势,从而得以席卷整个国内的游戏市场。总的来说,在全球范围内,游戏文化还是主机游戏为主流,手游次之。

其次,就手游内部而言,常年占据国内外应用市场免费榜的基本都是策略较低、操作容易的休闲游戏(如三消、地铁跑酷、模拟农场等),这类游戏本身内容不复杂,需要思考的地方不多,玩起来比较不容易疲惫。

两相对比,可以发现,在国外以主机为主的市场中,手游不占据任何优势,而在国内手游市场中,卡牌类在经历过高峰后未能形成持续的热点输出,也就难以维持热门品类属性。

Part 3 卡牌类手游趋势

1、手游市场用户增速下降, 玩家 ARPU 成增长动力

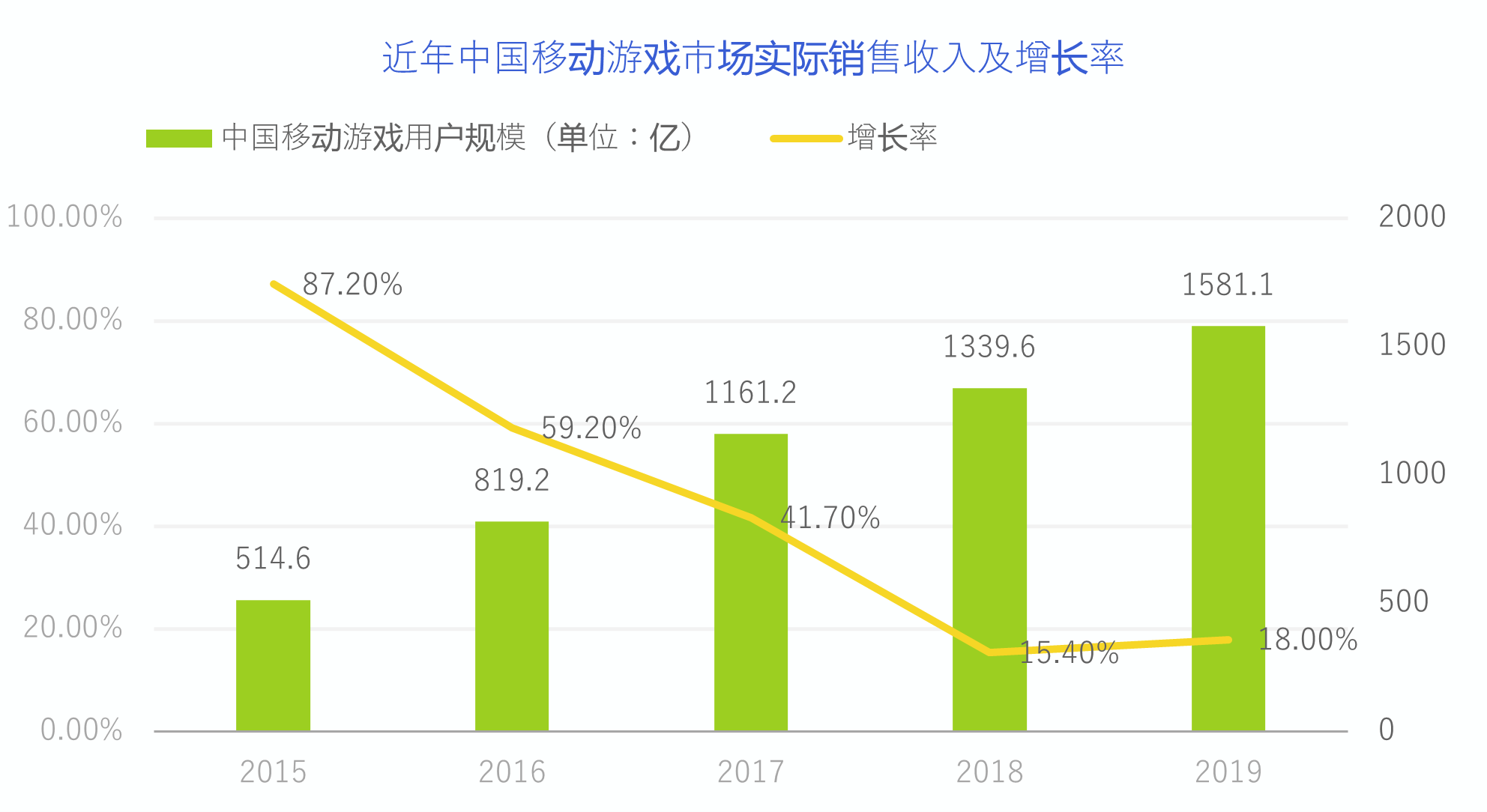

自 2011 年国内移动端游戏市场开始启动以来,手游市场经历多年高速增长 以后,随着人口红利逐渐释放,新增用户与游戏流水增速开始下降。2015 年开 始,手游用户的增速从27%下降至3%,而手游的销售收入增长则是从87%下降至15%,可以看出,虽然游戏用户人数和销售收入增长都呈现“双降”趋势,但是游戏销售收入在游戏用户人数增长几乎停滞的情况下,仍然保持了较为平稳的增长幅度,说明在用户增速有限的情况下,玩家 ARPU 值 (每用户平均收入) 的提升成为保证销售收入增长的根本。

2、卡牌吸收其他品类“优势”,进一步细化市场

鉴于轻剧情、弱社交的先天不足,所以卡牌游戏在第二次爬坡的过程中吸收其他品类特性优势,抠细节,丰富玩法也就显得顺理成章。比较典型的就是《阴阳师》,其在美术设计上吸收更多二次元元素、配乐上也更日系,同时又吸收了策略类游戏的特点,凭借精良的制作,吸引了众多二次元人群并成为游戏 ARPU 值提升主要动力。类似的,由莉莉丝游戏推出的《剑与远征》将卡牌类游戏和放置类玩法结合,减弱时间设定,强化策略体验,更适合时间碎片化用户。根据 Sensor Tower发布的 2019年Q3中国手游在美国收入前二十排行榜中,《剑与远征》排名第四。

3、先卷出海,再转内销——你好我也好?

鉴于国内品类之间内卷的巨大压力,这些年手游出海乐此不疲。具体到卡牌类,虽然在国内市场份额小,但部分产品出海之后却闯出了一片天地。究其原因:一方面,海外诸如日本因为特殊的二次元文化对卡牌游戏接受度比较高。

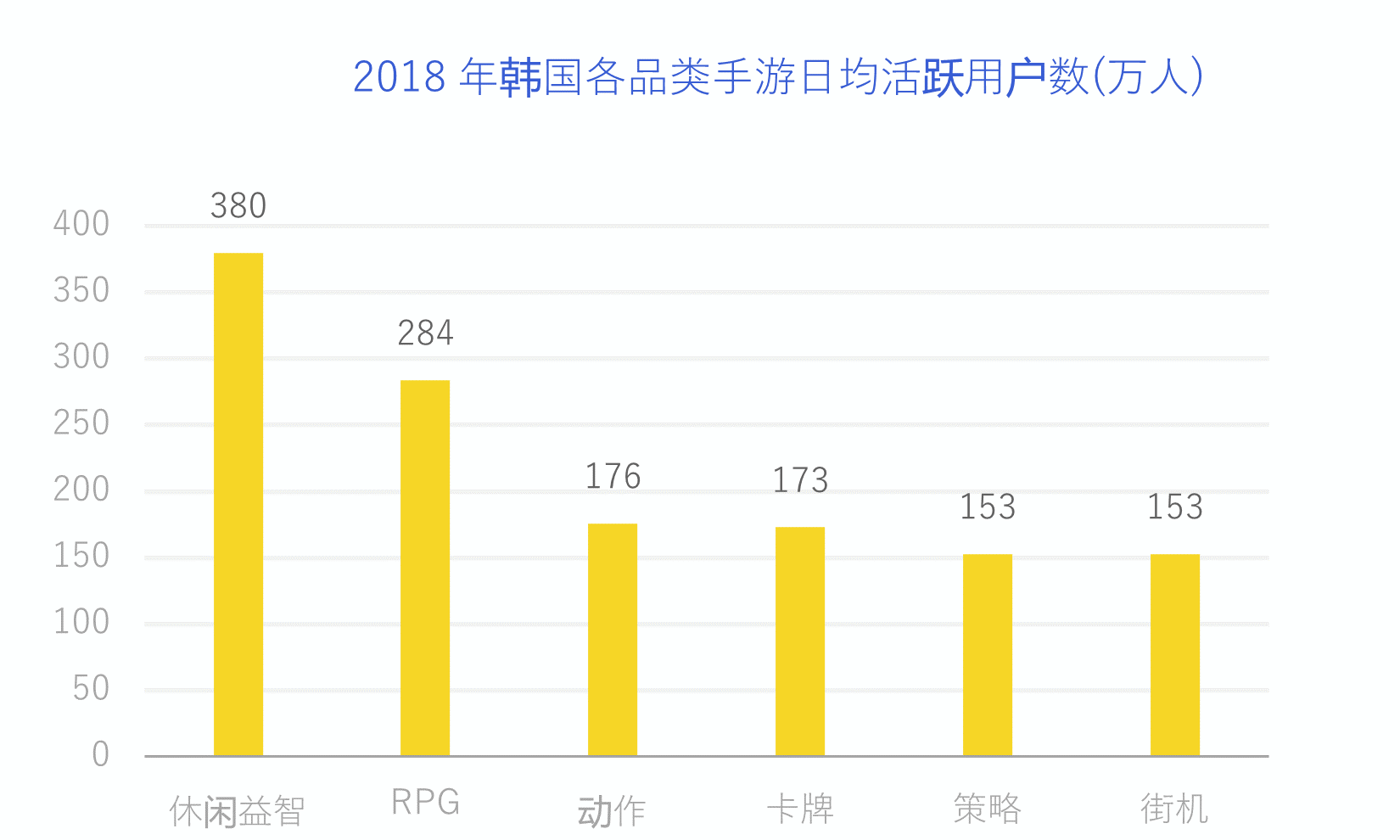

公开资料显示,2018 年日本手游市场收入前五十中,卡牌类游戏数量排名第一。而根据 AppAnnie数据,卡牌类手游在韩国的日均活跃人数达到了173万人,在所有品类中排名第四。所以先出海、再转内销成为不少国内厂商卡牌产品的优先策略。甚至诸如《剑与远征》是先在海外上线,流水和日活起势后再转而登陆国内市场。

另一方面,出海卡牌游戏在轻剧情的场景设定下,东西文化差异这个特异性反倒不构成大障碍,厂商可以集中精力在美术、玩法这些共性的东西上下功夫。

最典型的就是三七互娱的《时空之弈》,凭借典型的美式漫画风格,用欧美受众熟悉的视角,把不同文明的英雄一锅烩,也取得了不俗的成绩,毫无疑问,在国内卷出来的竞争力,很大程度上助力了《时空之弈》。

当然,出海除了机遇也是挑战。尤其是当众多国内厂商都开始出海的时候,如何在以主机游戏为主的海外市场进一步拓展份额,将是每一家厂商都面临的挑战。

4、文化自信出海——卡牌游戏能否继续凭风借力,再上青云?

早在2016-2017年,当时市场上对于国内卡牌手游(事实不仅是卡牌手游)研发面临严重的同质化问题、特色玩法不够鲜明、创新内容缺乏以及过度使用传统文化IP,最终导致IP寿命被快速消耗的问题有过激烈讨论。但是,站在今天这个时点,以上问题仍是国内卡牌手游面临的痛点。

在笔者看来,虽然背靠着5000年的历史文化,但国内卡牌手游却很难像日本二次元文化去借助文化发力。过往十年,国内大部分游戏都借用经典名著(如四大名著、山海经等)作为游戏主题题材,但依然没法完全通过游戏展示出中国游戏独有的文化魅力。

究其原因,很重要的原因还在于国内版号审核的不确定性和敏感性,造成团队很难把中国传统文化独有的文化魅力通过游戏题材展示出来。

以三国题材为例,最大的魅力就在于群雄割据、尔虞我诈、乱世出英雄(枭雄),创作团队需要把乱世铺垫描述地足够凶险,才能彰显不同人物的坚毅、威猛、狡诈等等不同特质。但实操中,若制作团队将游戏对战场场景进行过于真实地还原及描述确往往不能过审,更毋宁说游戏画面中的血腥、战斗、暴力等特效内容,这也造成了制作团队很多时候并不能花大功夫把国内独有的经典文化IP通过较为完整地艺术手段展示出来,最起码做不到原汁原味,其结果必然是导致失去经典文化独有的魅力。

日本二次元卡牌游戏之所以能成为热点,是因为日本的动漫文化早在80、90年代已经对外输出风靡全球(亦如今天的韩流输出),这为同样作为传播文化的媒介——游戏——打好基础。尽管近几年国内游戏对外输出的影响力有所提升,但跟日本二次元文化相比差距还是较为明显。

笔者认为,当前中国的卡牌游戏很难借助中国独有的文化发力。但中国的游戏开发商可以尝试结合世界其他国家的文化、游戏玩法进行进一步思考,进行创新设计。这样,在迎合世界主流的情况下,一步步、一点点让世界认识中国文化,从而在未来的某个时间点,中国游戏才能真正做到借力文化,走向世界。

(Andy、DJ对本文亦有贡献)

粤公网安备 44010402000579号

粤公网安备 44010402000579号