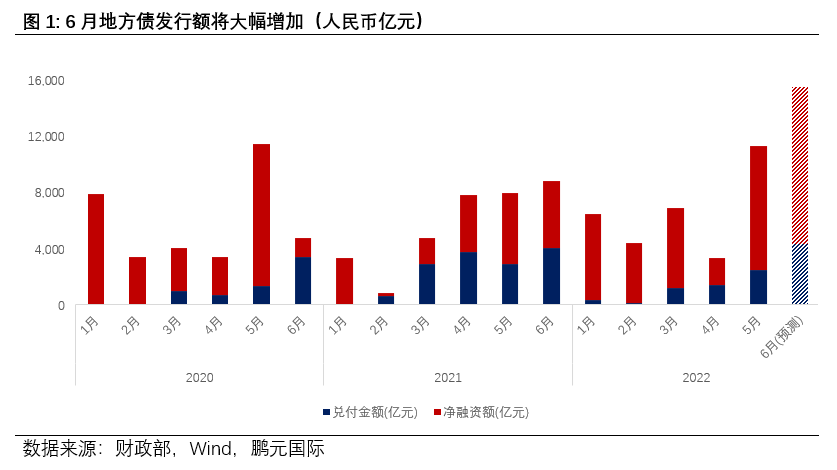

6月地方债新增发行规模有望突破1.1万亿

在积极财政政策的指引下,2022年的地方政府债发行有所前置,第一季度地方债发行快中有序,4月受国内疫情加剧的影响,发行额有所下降(图1)。而5月开始,发行速度明显加快,地方债单月发行规模超过了1万亿,净融资超8000亿。我们测算今年前五个月,地方政府债发行金额总计超过了3.2万亿,净融资额近2.7万亿。相比2021年同期,净融资额大幅增加86%,接近2020年同期水平。近期国务院公布:“加快今年已下达的3.45万亿元专项债券发行使用进度,在6月底前基本发行完毕,力争在8月底前基本使用完毕。”按目前的发行进度来看,6月地方政府的专项债和一般债的发行额有望突破1.5万亿,除去到期兑付金额,新增发行额有望突破1.1万亿。增量债务资金将在未来两个月有力支持地方的财政支出,预计将撬动数万亿资金推动地方基础设施投资,从而刺激地区经济发展。

地方政府性基金收入若持续疲软,本年专项债限额有增加的可能

根据2022年全国预算,地方政府性基金支出预计增长19.3%,这与本年积极的财政支出力度相呼应。如果要保持该支出增速,除了以3.65万亿的新增专项债额度支持,还需要保证相对稳定的地方政府性基金收入(以土地出让收入为主)。但从前四个月的财政收支数据来看,地方政府性基金收入同比下降28.8%,其中国有土地使用权出让收入下降了29.8%。当前地产行业的限制政策虽有所松动,但行业整体仍未走出颓势。特别是当前经济遇到的挑战超预期,地产公司拿地热情仍偏低,影响了政府的土地出让进度。

以相对乐观的情景来看,若下半年中国经济实现了明显复苏,房地产行业政策扶持力度加大,地方政府土地出让进度加快,政府性基金收入将能够支撑下半年的支出。但以相对悲观的情景来看,若中国经济和房地产行业复苏不及预期,8月专项债资金基本投放完毕后,地方政府可能面临后续投资资金不足的情况。在此情境下,本年政府专项债限额有增加的可能,将推高地方政府的直接债务水平。

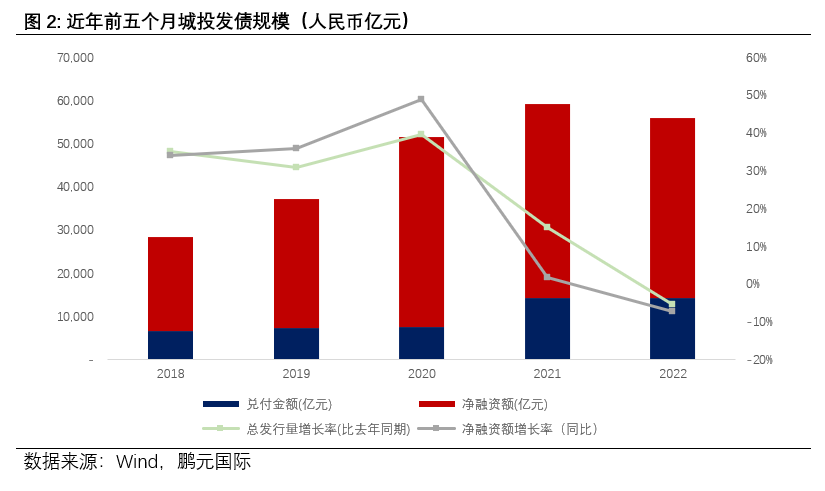

城投债净融资额下降,地方政府整体的隐性债务水平有潜在下降趋势

2022年前五个月,我们测算境内城投债的总发行额和净融资额分别为5.5万亿和4.1万亿,同比下滑6%和8%,均为五年来首次下降。尽管城投海外债发行规模涨幅较大,但相比境内债规模,海外债规模仍很小。我们认为城投债净融资规模整体收缩的直接原因为境内城投融资条件的收紧,发债门槛的提高。更重要的是反应了中央持续控制地方隐性债务的成效。今年5月,财政部通报了8起地方政府隐性债务问责典型案例,体现了中央严管地方隐性债务的决心,也为市场传递了一个重要信号:即便在当前经济压力较大的背景下,放松城投融资的可能性仍较低。因此,我们认为地方政府的隐性债务规模增速将有所下降,隐性债务水平在未来会稳中有降。地方政府以直接债务置换隐性债务将成为长期趋势。总的来说,虽然地方政府的直接债务率可能进一步攀升,而隐性债务增速的放缓将使政府的广义债务率趋于平稳。

主分析师

左一鸣,FRM

jameson.zuo@pyrating.com

分析师

林思琪

siqi.lin@pyrating.com

粤公网安备 44010402000579号

粤公网安备 44010402000579号