本期作者:

罗果

招商证券研究咨询部

策略组合首席

S1090615070002

特别鸣谢:苏伟对本文有贡献

2022年在俄乌冲突和疫情冲击等黑天鹅事件影响下,A股市场走出了大幅震荡的V型行情走势。进入下半年,还有哪些风险值得留意,我们整理了如下风险因素供投资者参考:

1、海外经济衰退带来的外需下行风险;

2、上游资源品价格上涨进入尾声;

3、稳增长背景下银行股让利实体经济的压力;

4、可转债强赎风险;

5、限售股解禁、减持、退市风险。

1

海外经济衰退带来外需下行风险

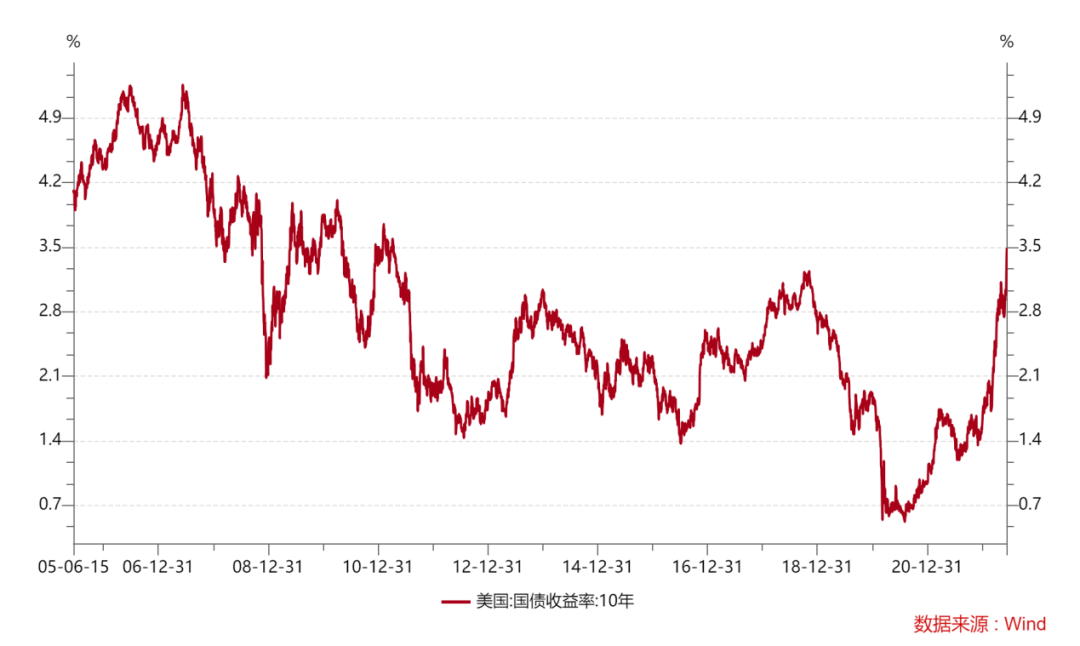

欧美经济在明年面临较大的衰退可能性。油价居高不下,美国5月CPI同比上涨8.6%,同比涨幅创40年来新高,控制通胀的乐观预期再度被证伪,美联储6月15日公布议息决议,将基准利率上调75个基点至1.50%-1.75%区间,鲍威尔表示希望在年底前将利率维持在3%-3.5%的紧缩性水平,在今年3月、5月和6月分别加息25、50、75个基点后,市场预计美联储7月和9月仍将连续加息50-75个基点。10年美债收益率近期大幅飙升接近3.50刷新近11年新高。欧洲央行为确保通胀在中期内恢复到2%的目标,计划在7月加息25个基点,预计9月将再次加息,此后关键利率将逐步持续上升。随着美联储和欧洲都开启加息周期应对通胀,外界担心激进加息的做法可能引发经济衰退。

美股在今年跌幅较大,美国道指跌幅为14.84%,纳斯达克指数跌幅更是达到28.53%,其反映的就是对经济衰退的预期。

▍图1:美国CPI数据创出40年以来新高

资料来源:Wind

▍图2:美国10年期国债收益率创11年以来新高

资料来源:Wind

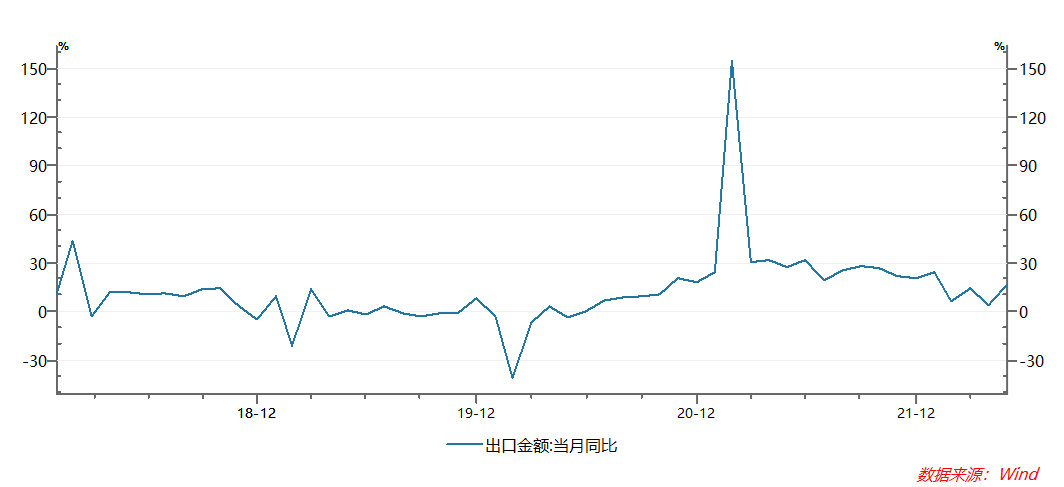

根据招商证券宏观研究团队的预测,中国2022年Q2、Q3、Q4出口增速分别为10.3%、7.8%和0.4%,全年8.0%,下半年出口会受制于全球货币紧缩与外需回落。下半年出口的风险会体现在:1)主动去库存的行业;2)美国地产走弱,相应的出口链受影响;3)新兴经济体修复之后出口订单转移或者被替代。

▍图3:中国海关统计的每月出口金额同比增速(%)

资料来源:Wind

2

上游资源品价格上涨进入尾声

从2020年全球疫情以来,全球供应链紊乱,叠加俄乌冲突黑天鹅事件的发生,油价逐步上涨至接近历史高位,美国通胀压力下美联储加息缩表,未来路径的目的是打击通胀,也可能带来经济的衰退从而打击需求,油价为代表的大宗商品已成强弩之末。国内资源行业煤炭、油气、铜、铝、铁矿石、锂矿的股价近两年涨幅较大,我们认为要注意回落风险。

▍图4:近两年油价涨幅巨大,已成强弩之末

资料来源:Wind,招商证券研究咨询部

▍图5:LME铜期货价格已出现拐头向下趋势

资料来源:Wind,招商证券研究咨询部

铜铝等大宗金属价格前期已经回落,一些以石油石化产品和大宗金属为原材料的中游制造,在过去两年的两头利润挤压中,股价与上游资源品形成了鲜明对照,我们预计会迎来否极泰来,涉及到家电、轻工家居、机械、消费建材、精细化工等,个股需要结合需求属性来看,值得重点挖掘。

3

稳增长背景下银行股让利实体经济的压力

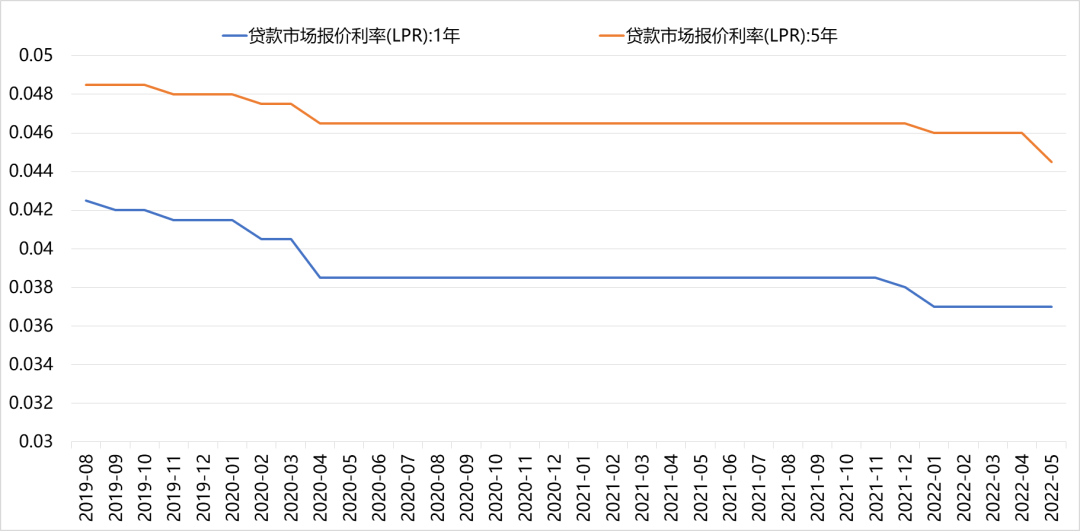

在上半年经济面临疫情冲击压力,政府全面稳增长背景下,央行将通过降准降息等手段来带动信贷需求。5月20日,人民银行授权全国银行间同业拆借中心公布,1年期LPR为3.7%,保持不变;5年期以上LPR为 4.45%,下调15bp。6月27日央行行长易纲表示,货币政策将继续从总量上发力以支持经济复苏。我们认为银行股在稳增长大环境下需要让利实体经济。

贷款利率下调银行息差缩窄,银行股的盈利将带来不利影响,利差缩窄的影响多大?目前来看,期限一年及以内的贷款基本参考一年期LPR定价,个人住房贷款因期限长,基本挂钩五年期以上LPR。而对于期限三年的企业贷款既有挂钩一年期LPR的,也有挂钩五年期以上LPR的;期限五年及以上的企业贷款主要挂钩五年期以上LPR。当前,四大行个人房贷占比约30%,5月份的LPR调整直接导致息差下降4BP左右,其中大部分影响在 2023年体现,考虑到新发放按揭利率大幅下降,实际影响更大些,预计使得股份行息差平均下降3BP左右,城农商行因按揭贷款占比低相对影响小些。

▍图6:一年期及五年期LPR市场利率走势

资料来源:wind,招商证券研究咨询部

4

可转债强制赎回风险

近日,多只可转债在6月底、或将在7月初被提前赎回,目前已100%触及赎回条款的可转债数量达到了51家,其中已发布强赎提示公告的可转债有5家:赛伍转债、湖盐转债、创维转债、荣晟转债和交科转债。其中4家可转债赎回登记日分布在6月底和7月初。

6月27日是荣晟转债的赎回登记日,荣晟环保多次发布公告,提示将提前赎回荣晟转债,提醒荣晟转债持有人在限期内转股,在27日收盘前,债券持有者可在转债市场进行交易或者以每股10.49元的转股价格进行转股操作。6月27日,当天荣晟转债的收盘价为128.46元/张,荣晟环保当天收盘价为13.64/股,若债券持有人未在6月27日收盘前将所持有的债券卖出或转股,将被按照100.932元/张的价格强制赎回,投资者可能损失达21.43%。截至6月27日收盘,荣晟转债未转股比例为0.8%,仍有小部分债券持有者未完成转股。6月28日为创维转债的赎回登记日,强制赎回价格为100.31元/张,转股价格为11.19元/股,创维数字当日收盘价为16.03元/股,创维转债的价格为142.55元/张,若债券持有者未在6月28日当日收盘前对债券进行交易或者转股,债券持有者面临29.63%的损失。

在已发布强赎公告的可转债中,7月初,还有2只可转债将被提前赎回:湖盐转债,强制赎回登记日为7月6日;交科转债,强制赎回登记日为7月7日。这两只债券赎回价分别为100.59元/张,100.21元/张。6月27日收盘,湖盐转债收盘价为134.12元/张,交科转债的收盘价为133.00元/张。按照27日可转债收盘价计算,若投资者忘记赎回或转股,将面临25.00%、24.65%的损失。

▍表1: 已发布赎回公告的可转债

数据来源:Wind,招商证券研究咨询部(数据截至6月27日)

在发行的可转债转股期内,相关A股股票连续30个交易日中有15个交易日或20个交易日的收盘价不低于当期转股价格的130%(含130%),公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债。目前已100%触及该赎回条款的可转债达到了51家,因此这51家公司有权强制赎回可转债,投资者需关注公司公告。

风险提示:投资者需关注所持可转债的是否发布强赎提示公告,对于已发布强赎公告的可转债需关注其赎回登记日,在赎回登记日前对可转债进行交易或转股,以避免损失。

5

解禁风险

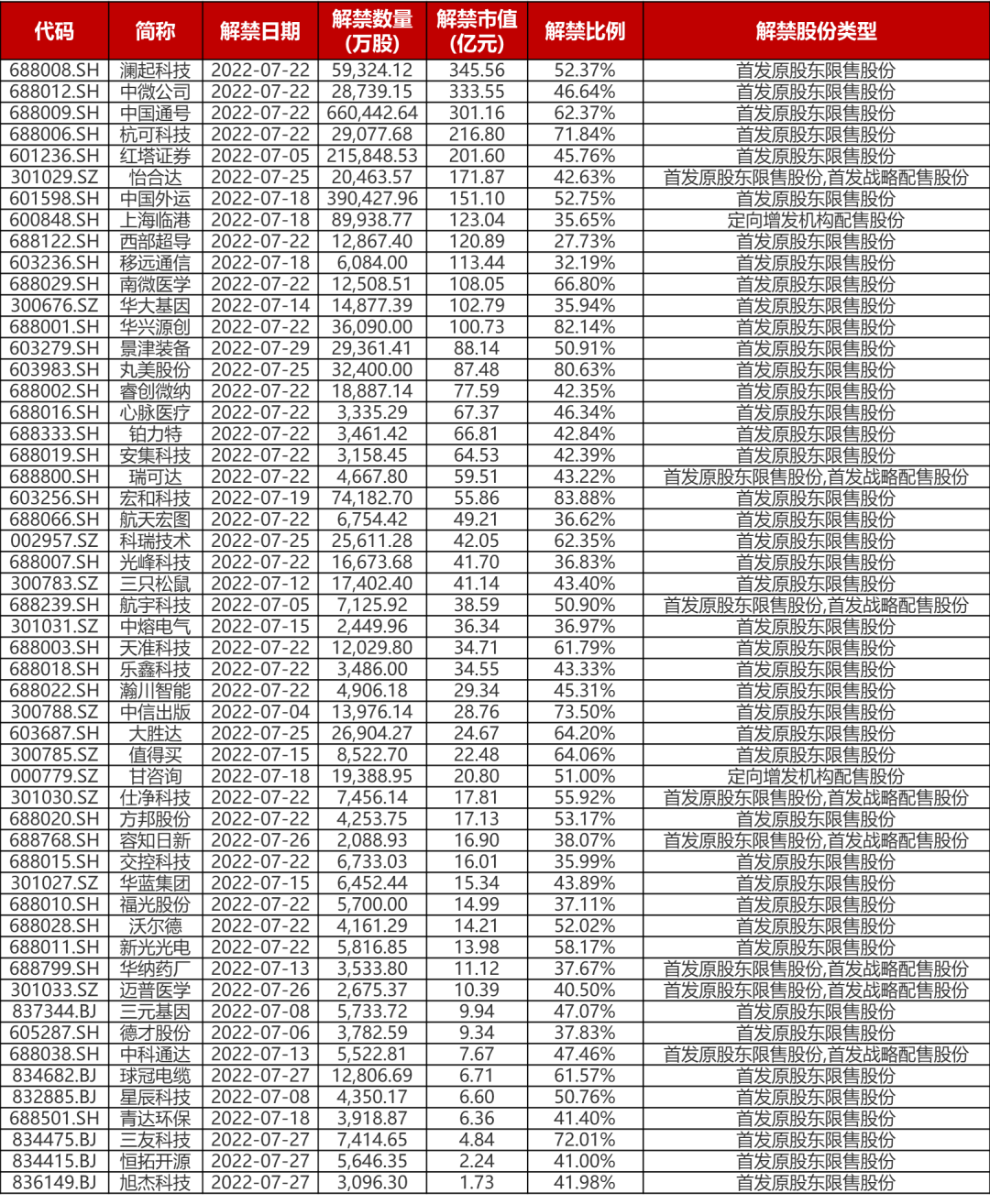

2022年7月A股共有206家公司解禁,整体解禁市值为4965.9亿元。从公司解禁比例来看,7月解禁比例超过35%的公司共有51家,其中宏和科技解禁比例83.88%,位居7月A股解禁比例第一名。此外,有13家公司7月解禁市值超过百亿,依次为澜起科技(345.6亿)、中微公司(333.6亿)、中国通号(301.2亿)、杭可科技(216.8亿)、红塔证券(201.6亿)、怡合达(171.9亿)、中国外运(151.1亿)、上海临港(123.0亿)、西部超导(120.9亿)、移远通信(113.4亿)、南微医学(108.1亿)、华大基因(102.8亿)、华兴源创(100.7亿)。

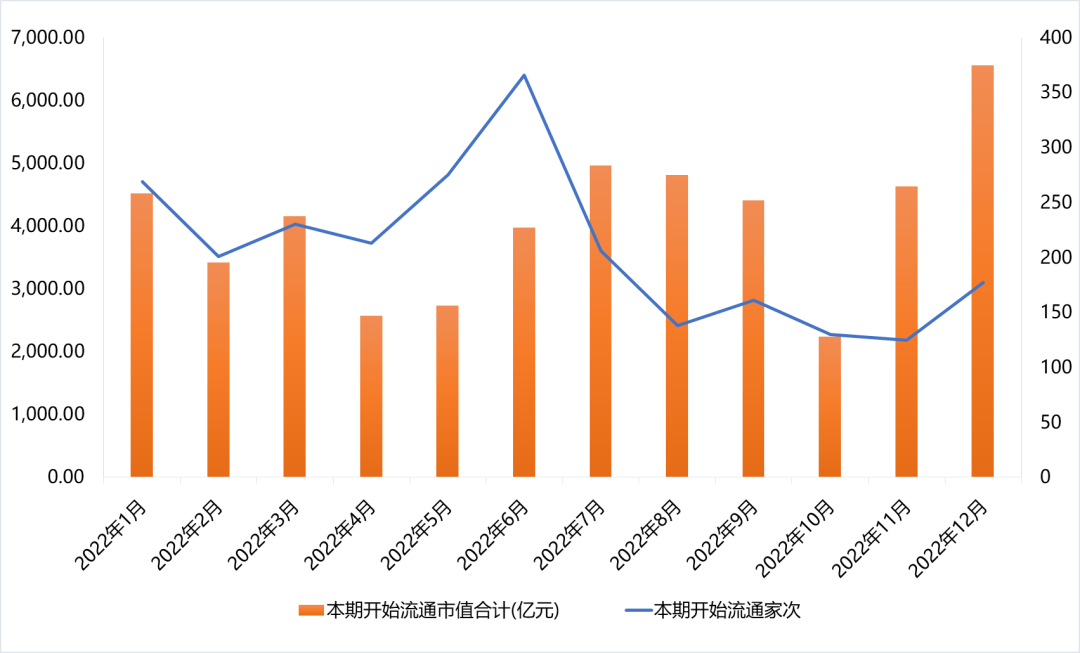

▍图7:A股2022年1月-12月分月度公司股票解禁数量统计

数据来源:Wind,招商证券研究咨询部

▍表2:7月份解禁占比超过35%或解禁市值超过百亿的上市公司列表

数据来源:Wind,招商证券研究咨询部(数据截至6月27日)

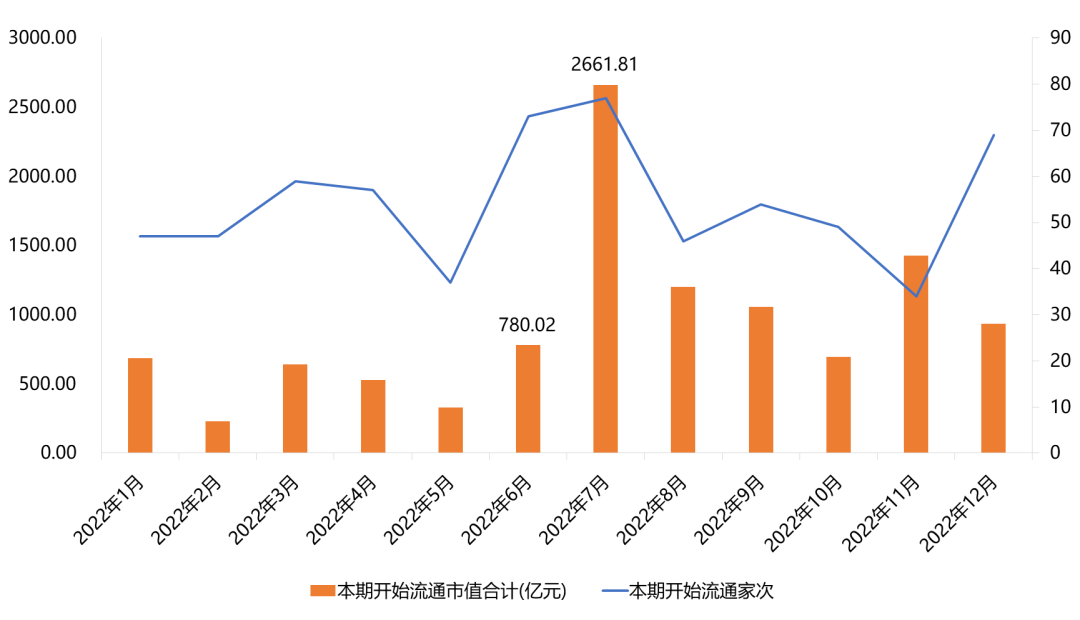

重点关注科创板公司的解禁情况,科创板解禁高峰即将在下半年出现。2019年科创板开板,首批上市公司于7月22日上市。上市公司首发原始股份往往会在1年和3年解禁,从而形成解禁高峰。科创板过去3年中解禁高峰出现在2020 年7月,也正是1年“小非”(即其他股东自股票上市之日1年内不得转让首发股份)解禁之时。而今年7月,也将是科创板上市公司3年“大非”(即控股股东和实际控制人自股票上市之日起36个月不得转让首发股份)解禁高峰。

据统计,2022年科创板首批“大非”解禁规模为4740亿元,其中今年7月解禁规模最大,达2151亿元。与此同时,2022年科创板“小非”解禁规模为3827亿元,其中今年8月解禁规模最大,达653亿元。

整体来看,2022年7月科创板解禁规模达2661.81亿元,达到2022年以来最大值,超6月份解禁规模241%。

▍图8:科创板2022年1月-12月分月度公司股票解禁数量统计

数据来源:Wind,招商证券研究咨询部

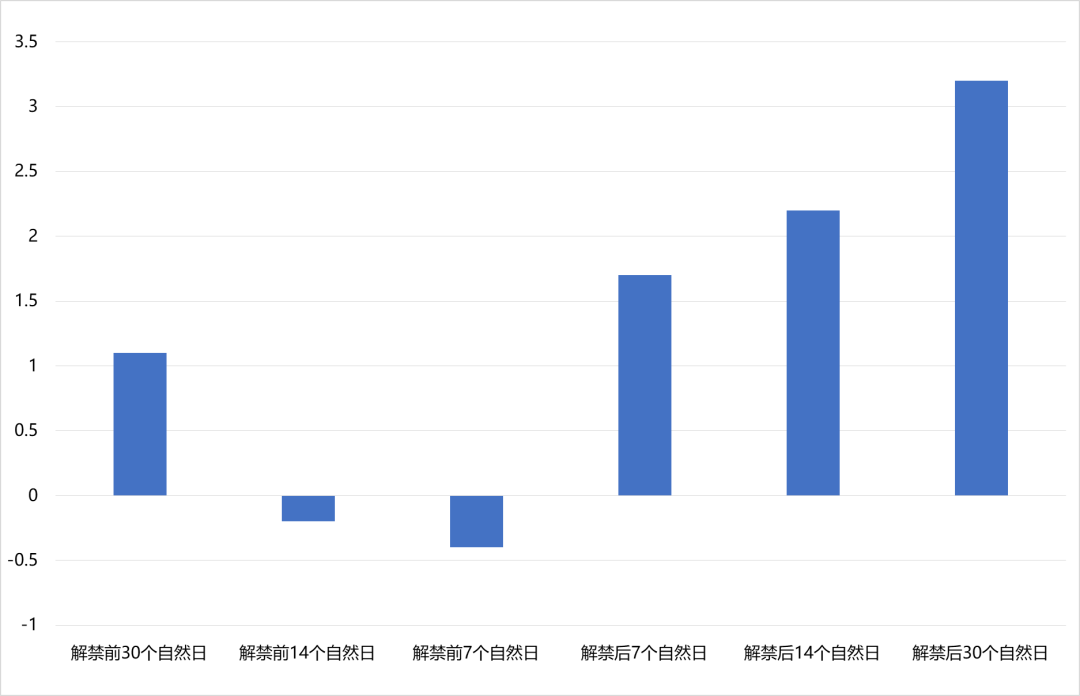

尽管当前科创板的解禁股份占总股本的比例略高于创业板,但两者解禁后减持规则上基本一致,因此科创板解禁潮的影响一定程度上可以参考创业板开板以来的情况,但是其波动率可能更大。参考创业板经验,解禁后相关个股股价呈现较为明显的上涨。数据上,统计创业板开板以来个股的“大非”解禁情况,可以发现创业板个股在“大非”解禁前股价有小幅回落;在“大非”解禁后,30个自然日内个股平均绝对和相对收益不断扩大。

▍图9:创业板“大非”解禁前后股价超额涨跌(%)

数据来源:Wind,招商证券研究咨询部

6

减持风险

减持通常表示上市公司的大股东或董事以及监事等高管在股票二级市场中对自己所持有的满足《上市公司解除限售存量股份转让指导意见》的股票卖出,并及时做出信息披露的行为。

从公司最近发布的股东减持计划情况看,截至6月27日,6月共有321家公司累计发布571次股东减持公告,已成功完成21次减持。其中拟减持数量占总股本比例不低于6%的公司有18家,其中金沃股份和山大地纬减持占总股本比例较大,分别为9.79%和9.00%。从公司高管减持股份情况看,截至6月27日,6月共发生304次公司高管减持,其中安奈儿减持比例最高,达到2.34%。

▍表3:公司股东6月拟减持计划(减持比例大于等于6%)

数据来源:Wind,招商证券研究咨询部(数据截至6月27日)

▍表4:公司管理层6月减持股份列表(减持占比超过1.0%)

数据来源:Wind,招商证券研究咨询部(数据截至6月27日)

7

退市风险

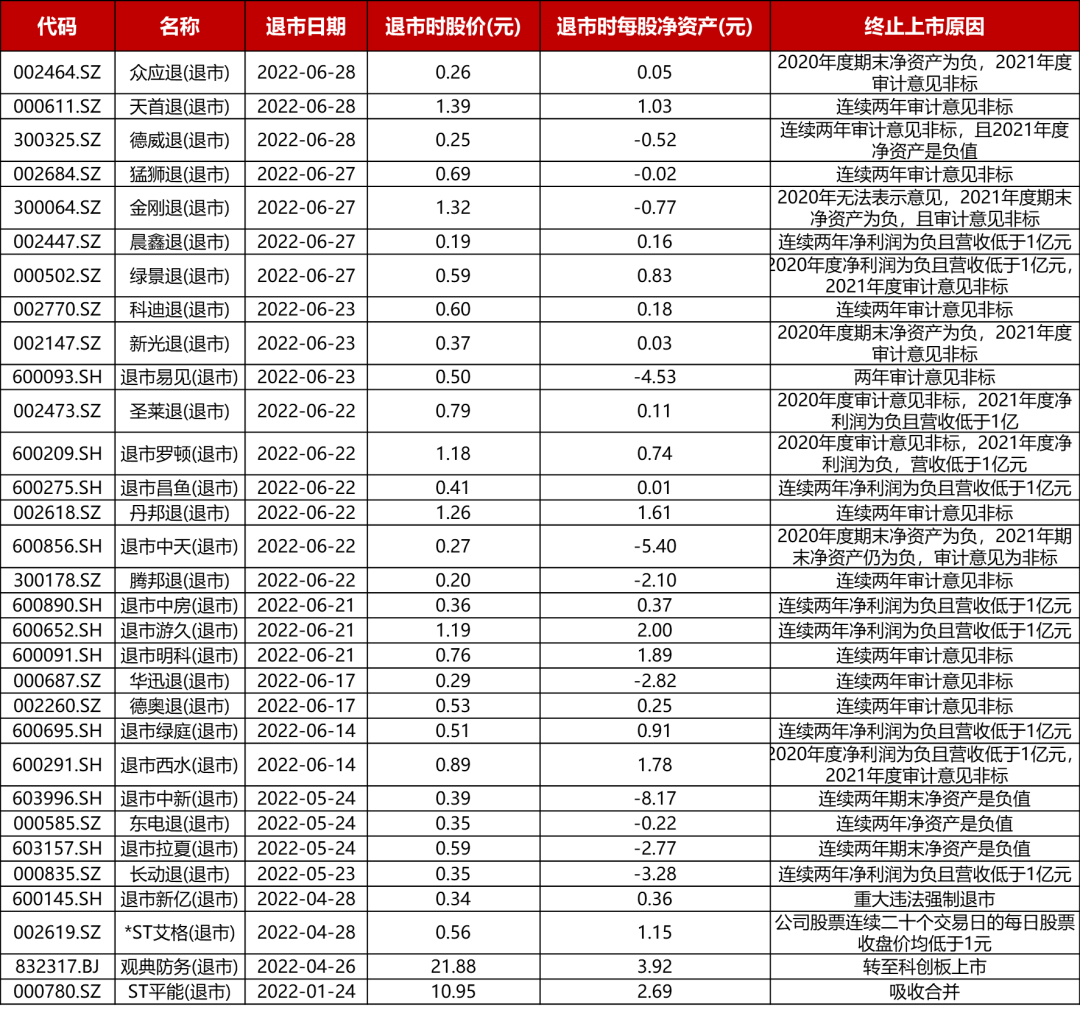

2022年年内A股被摘牌强制退市的公司共有31家(截至6月28日),其中因财务问题被强制退市的公司有27家,退市拉夏、退市中新、东电退、退市中天的退市原因均为2020年、2021年连续两年期末净资产为负值,被强制退市。长动退、退市绿庭、退市游久、退市中房、退市昌鱼的退市原因为连续两年净利润为负且营收低于1亿元。天首退、德威退等11家公司退市原因为连续两年审计意见非标。新光退、圣莱退等4家公司因连续两年财务指标交叉触碰退市规则而退市。*ST艾格的退市原因为面值退市,公司股票连续二十个交易日的每日股票收盘价均低于1元。退市新亿则是因为财务造假被强制退市。2021年年报披露后,确认将被强制摘牌的公司有42家,部分公司已进入退市整理期,预计接下来仍有部分公司被摘牌退市。

年内主动退市且摘牌的公司有2家(截至6月28日),ST平能和观典防务,ST平能被龙源电力吸收合并,而观典防务是从北交所退市,于2022年5月25日转板登录上交所科创板,为北交所“转板第一股”。从业绩方面看,2019年至2021年观典防务归母净利润已连续三年增长,今年一季度其归母净利润仍保持了6.71%的同比增长。转板通道的彻底打通,意味着创新型中小企业能够更为便利地借助资本市场成长壮大。北交所也将发挥其在多层次资本市场中的纽带作用,与沪深交易所、区域性股权市场错位发展、互联互通。

▍表5:2022年年内已摘牌的A股股票

数据来源:Wind,招商证券研究咨询部(数据截至6月28日)

【免责声明】本文中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本文内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。投资有风险,入市需谨慎。本公司及其雇员对使用本文及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本文中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有文中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。未经本公司授权许可,任何引用、转载以及向第三方传播等行为均可能承担法律责任。