作者:何帆,郭于玮,顾怀宇,鲁政委

8月10日,央行发布《2022年第二季度中国货币政策执行报告》(以下简称“《报告》”)。

《报告》认为,全球经济活动边际放缓,国内经济恢复基础尚需稳固,但要警惕结构性通胀压力。

基于对形势的判断,《报告》提出巩固经济回升向好趋势,重视抓好短期与长期、增长与物价、内部与外部三组关系的平衡。由于猪价上涨,下半年CPI同比有破3%风险,但《报告》强调通胀的“结构性”与“阶段性”。在经济恢复基础不牢的情况下,央行可能不会因结构性通胀压力而收紧。但是这并不妨碍今年四季度市场炒作通胀预期,如果因为结构性通胀问题导致债市收益率上行过快,反而会出现一个更好的买点。

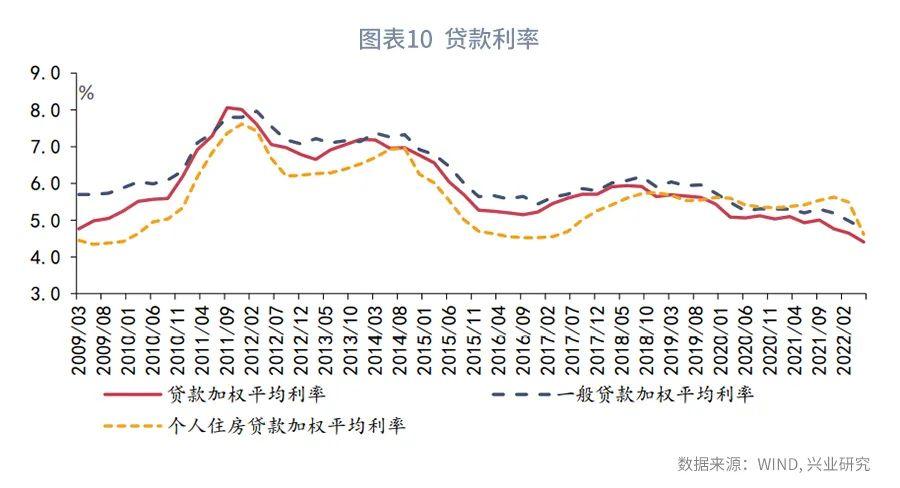

此外,第二季度个人住房贷款利率降幅较大。2022年6月个人住房贷款利率为4.6%,较3月低87bp。

事件:

8月10日,央行发布《2022年第二季度中国货币政策执行报告》(以下简称“《报告》”)。

点评:

一、巩固经济回升向好趋势

与第一季度相比,《报告》对经济形势的判断出现如下变化:第一,全球经济活动边际放缓、部分经济体硬着陆风险增加。受疫后财政政策退坡、货币政策收紧等因素影响,2022年上半年美国出现技术性衰退。历史经验显示,美国技术性衰退前后大概率会出现NBER衰退期,即美国经济可能陷入实质性衰退。

第二,国内经济恢复基础尚需稳固,但要警惕结构性通胀压力。《报告》指出,国内消费恢复面临居民收入不振、资产负债表受损和消费场景受限等挑战积极扩大有效投资还存在一些难点堵点,服务业恢复基础尚不牢固,青年人就业压力较大,稳经济还需付出艰苦努力。

这决定了下一阶段货币政策的总体基调。一方面,货币政策需巩固经济回升向好趋势。《报告》提出,巩固经济回升向好趋势,着力稳就业稳物价,发挥有效投资的关键作用,保持经济运行在合理区间,力争实现最好结果。另一方面,抓好短期与长期、增长与物价、内部与外部三组关系的平衡。《报告》要求:“兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,坚持不搞‘大水漫灌’,不超发货币。”

二、央行关注“结构性通胀”,债市怎么看?

《报告》认为:“一方面,从基本面来看我国具备保持物价水平总体稳定的有利条件。另一方面,也要看到,短期内我国结构性通胀压力可能加大,输入性通胀压力依然存在,多重因素交织下物价涨幅可能阶段性反弹,对此不能掉以轻心。……综合研判,预计今年下半年我国 CPI运行中枢较上半年1.7%的水平将有所抬升,一些月份涨幅可能阶段性突破结构性通胀压力加大。”2022年3月以来,新一轮猪周期已经开启,带动CPI同比回升。考虑到2023年第一季度CPI翘尾因素可能较高,CPI上涨的压力可能延续到2023年第一季度。

然而,仅CPI上涨可能不会引发货币政策收紧。一方面,央行在描述通胀压力时强调“结构性”与“阶段性”。如果通胀压力是结构性的和暂时性的,货币政策因通胀收紧的必要性就会下降。另一方面,从历史经验来看,2019年猪价上涨引发CPI同比破3%,但当时经济复苏基础不牢固,央行依然维持流动性充裕。2019年的情况和当前有一定的相似之处。

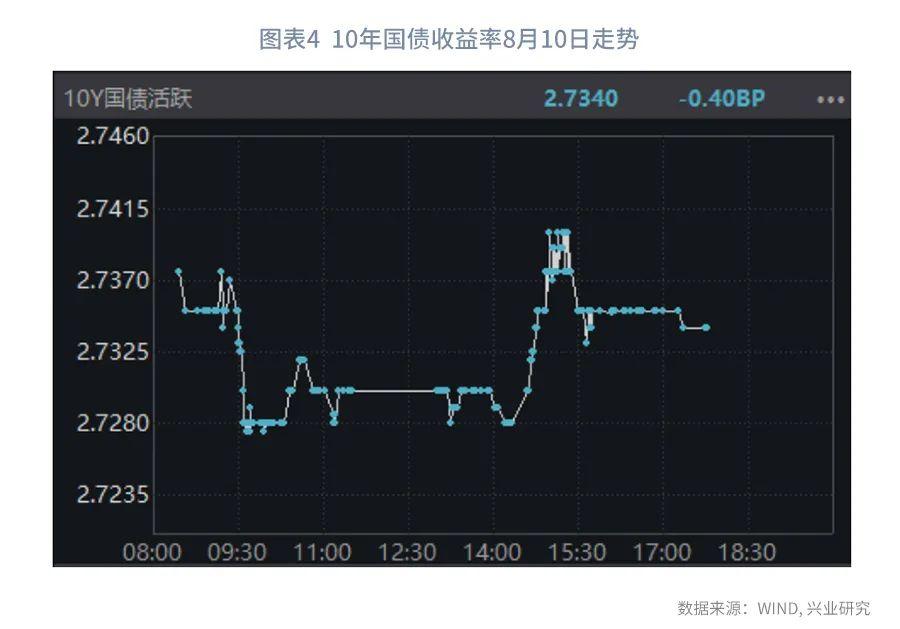

7月通胀数据公布前有一小部分债市投资者担忧通胀问题,但是8月10日9点30分通胀数据公布后不及市场预期,10年期国债活跃券短线下行1bp。尽管这次通胀数据并没有在市场掀起太多波澜,但是我们发现这次通胀数据债市关注度已经较前期有明显增加。本次货币政策执行报告专栏提到结构性通胀问题,值得投资者警惕,虽然结构性的通胀问题央行并不一定会收紧货币政策,典型如2019年“猪通胀”引发CPI破3%、2021年PPI高点央行仍然选择降准,并未收紧货币,但是这并不妨碍今年四季度市场炒作通胀预期,如果因为结构性通胀问题导致债市收益率上行过快,反而会出现一个更好的买点。

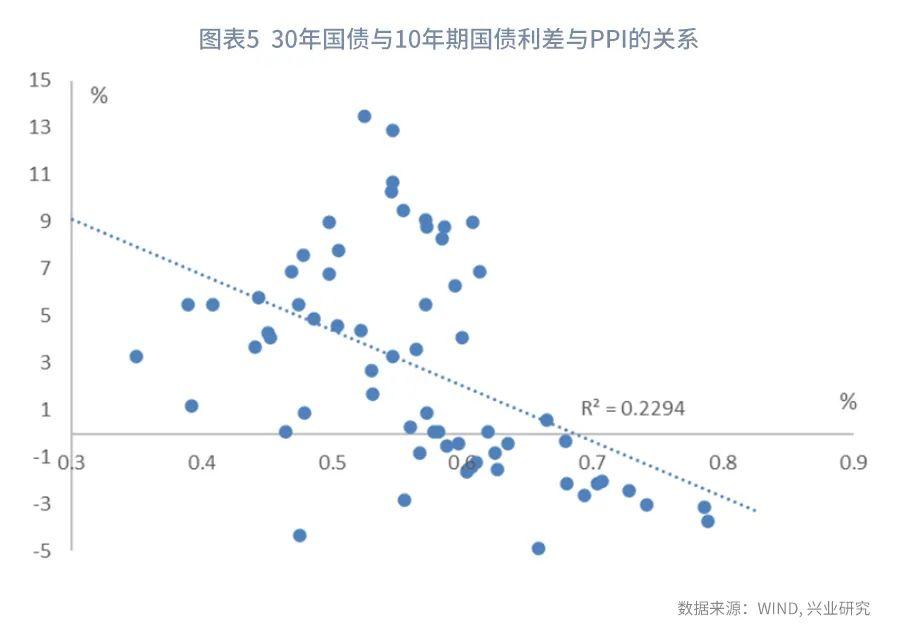

30年期国债与10年期国债的利差跟PPI的拟合系数、相关性分别为0.23、-47.8%,利差与PPI呈负相关性,这代表着当PPI数据走弱时,30年国债与10年期国债利差走阔,反之亦然。随着PPI本月继续回落,与CPI剪刀差收窄,投资者需要警惕30年国债与10年期国债利差走阔,同时,下半年国债发行可能放量,30年期国债7月发行规模已经加量至300亿,当前情况下不建议介入超长久期债券。

三、信贷结构“一稳一升两降”

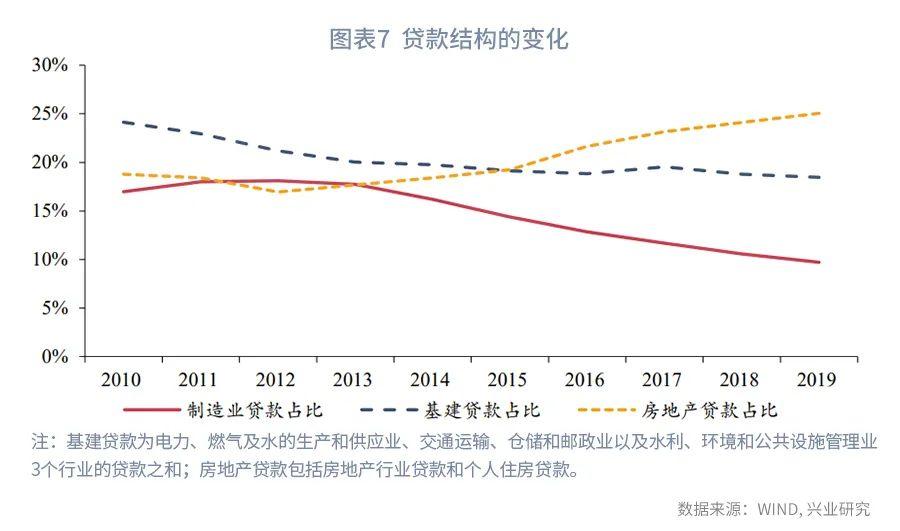

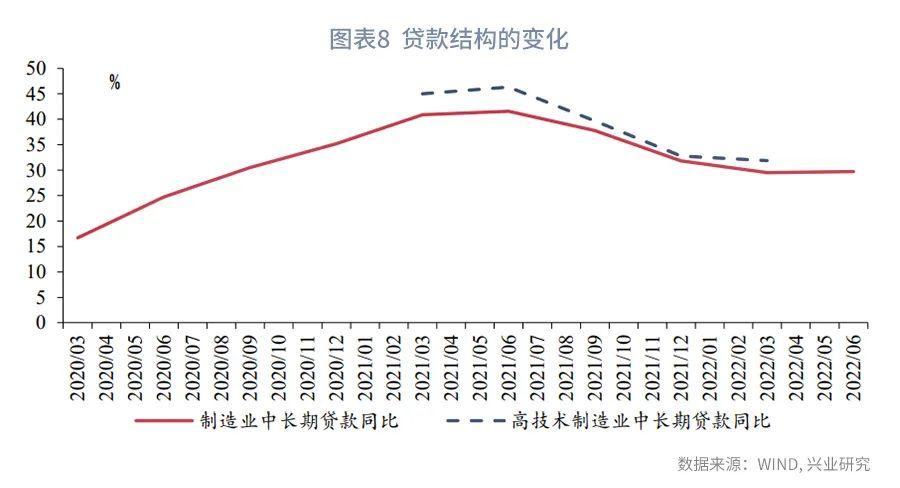

新旧动能转换,信贷结构呈现“一稳一升两降”特征。《报告》在“专栏3 近年来信贷结构的演变和趋势”中指出,“2010年以来,……,我国信贷结构呈现出‘制造业筑底企稳、普惠小微稳步提升、基建高位缓落、房地产冲高趋降’的变化特征”。随着基建贷款和房地产贷款2大传统资金密集型领域的贷款需求出现下降,上述2大领域的贷款占比分别在2010年和2019年达到高峰;而制造业中长期贷款,尤其是高技术制造业中长期贷款则在2020年以来持续保持两位数以上的增长。

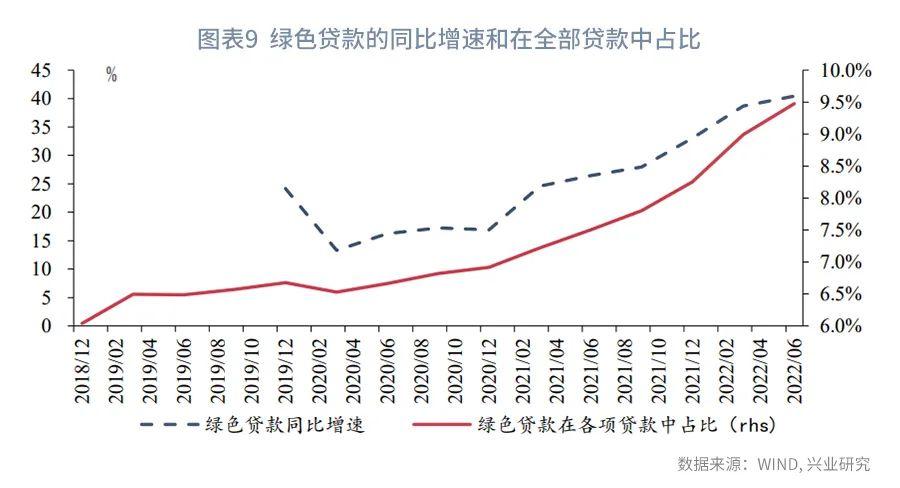

绿色转型投资和新基建投资成为信贷增长的新支撑。《报告》指出,“据有关研究机构测算,实现碳达峰中和目标过程中我国绿色转型投资需求超100万亿元,“十四五”期间新基建投资额预计超10万亿元,未来一段时间二者年均投资合计可能达5万亿元”。按照社融存量330万亿元估算,上述投资大致可以拉动社融的全年增速1.5个百分点。根据人民银行披露的数据,2019年以来,绿色贷款保持了较快增长,2022年6月末,绿色贷款同比增速高达40%,绿色贷款的余额达到了19.55万亿元,在各项贷款中占比由2018年末的6%提升至9%。

此外,贷款加权平均利率、一般贷款利率与个人住房贷款利率均出现回落。其中,个人住房贷款利率降幅最大。2022年6月个人住房贷款利率为4.6%,较3月低87bp。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。