21世纪经济报道记者朱艺艺 杭州报道

8月18日,国家医保局就口腔种植医疗服务和耗材收费方式公开征求意见,加上此前开启的种植牙“价格调查”,均被市场解读为集采前的全面摸底。

8月上旬,国家医保局办公室发布通知,将对布局口腔种植服务的各级各类医疗机构(含公立医疗机构和非公立医疗机构),全面开展口腔种植收费和医疗服务价格调查登记工作。

调查内容主要包括四方面:口腔种植的医疗服务价格、口腔种植的种植体系统价格、牙冠产品价格或加工服务收费、口腔种植总体费用情况等。

亦有地方医保局提及,这项调查是“为后续实施种植体集中带量采购”、“规范口腔种植医疗服务价格项目和收费”奠定基础。

种植牙产业链上游的国产种植体厂家以及下游的民营口腔机构都面临变局,也迫使市场重新审视口腔服务这个“黄金赛道”的价值。

在掀起波澜的“价格调查”结果出炉前,资本市场早已闻风而动。

素有A股“牙茅”之称的通策医疗(600763.SH)8月15日收跌9.03%,16日下跌2.42%,19日进一步下跌4.67%。

瑞尔集团(06639.HK)8月15日下跌2.74%,8月17日进一步下跌2.28%。

不过,相比之下,处于种植牙产业链上游的国瓷材料(300285.SZ)8月15日和18日均上涨,分别上涨3.86%和3.33%。

种植牙集采两大猜想

事实上,在种植牙集采“靴子”落地前,慈溪、宁波、蚌埠多地已试水种植牙限价项目。

2021年最后一天,浙江宁波下属的慈溪市医保局在官网发布消息称,其率先推动平价“种植牙”项目顺利落地,使“种植牙”均价从8500元/颗左右降至3500元/颗左右,降价60%。

此后,对于种植牙的平价探索推广至整个宁波市范围。

今年1月11日,宁波在全国率先推出种植牙医保限价支付政策,以“宁波模式”探路种植牙进入平价时代。

在“宁波模式”下,耗材价格限定在国产1000元、进口1500元,此外,医疗机构(二级及以下)的医疗服务费用定为2000元,降价幅度达到60%。也就是说,只要选择目录内的种植牙,种牙限定国产品牌3000元/颗,进口品牌3500/颗。

此外,安徽省蚌埠市医保局也有试水动作。

今年8月初,安徽省蚌埠市医保局与多个种植牙品牌进行集中议价谈判,将种植牙材料(含牙冠、植体一套)费用平均降幅84.17%,最高降幅达89.50%。

同时,蚌埠市医保局引导26家试点医疗机构在自愿协商的基础上,实行种植牙项目限价收费,即三级医院不高于2200元/颗;二级医院不高于2000元/颗;一级及以下医院(含口腔门诊)不高于1800元/颗。

针对种植牙医疗服务项目收费,蚌埠市医保局推动其从均价10000元/颗左右,降至2200元/颗以下,最高降幅达82%以上。

相比地方试点,此次国家医保局种植牙“价格调查”刚启动,未来全国范围的集采规则如何,降幅如何,仍是未知数。

多位业内人士分析认为,未来种植牙集采有两大核心焦点:一个是目前种植牙耗材以外资品牌为主,国产品牌占比较低,针对不同品牌,如何降价议价;另一个是民营口腔机构占种植牙项目80%的市场份额,在公立医院供给相对有限的背景下,种植牙集采如何“带量”,以及如何规范民营口腔机构的价格体系。

从种植牙耗材端来看,CIC灼识咨询合伙人王文华告诉21世纪经济报道记者,“中国种植体市场格局以韩系和欧美系品牌为主,其中市占率前5大品牌分别为韩国品牌奥齿泰Osstem、韩国品牌登腾Dentium、瑞士品牌士卓曼Strauman、美国品牌丹纳赫(收购诺贝尔Nobel)以及美国德国合并品牌登士柏西诺德Dentsply Sirona,占据了超过90%的市场份额”。

也就是说,国产品牌的市场份额不到10%。

国家医保局此次价格调查中对外公开的一份“(医疗机构)种植牙服务基本情况统计表”中,就将耗材品牌区分为国产、韩国、欧美三大类,要求医疗机构填写不同品牌的种植体耗材平均费用。

之所以要展开上述调查,原因是国产和进口品牌种植体耗材,价格差别巨大。

国海证券此前调研指出,国产、韩国及欧美品牌的种植体在口腔医院的进货价分别为400-600元、500-800元、1800-2300元。而对比消费者终端支付价格,种植项目的客单价则动辄在万元级别。

8月19日,高特佳投资执行合伙人于建林向21世纪经济报道记者指出,“我们认为,种植牙耗材集采的平均降幅会在70%-80%,针对不同品牌会有所区分。比如国产耗材品牌单价低,降幅小一些,进口耗材品牌单价高,降幅空间大”。

另一方面,针对种植牙项目服务端,于建林认为,“除了针对种植牙耗材费用,国家医保局的这次价格调查,也是针对种植牙服务费用在全国范围内的一次摸底。”

事实上,种植牙手术的高价很大程度上不在于耗材,而在于医疗服务等服务费用。

据国海证券调研,在种植牙手术的费用构成中,种植牙项目中的主要耗材(种植体、基台、牙冠)等费用实际占比较低。经测算,消费者支付端看,种植体占比预计在10.4%,修复材料占比 9.6%,牙冠占比3.5%,“实际上消费者支付的钱更多流入了口腔医院(用于支付医师费用,市场推广费用,购买医疗设备、口腔医院盈利等)”。

在此背景下,于建林预测认为,“未来种植牙集采政策,除了公立医院积极报量,民营医疗机构也要积极参与,即使部分民营医疗机构不使用集采耗材品牌,也需要加强服务分类管理,依据相关部门的指导价,使得种植牙服务的每个环节收费更加透明化”。

下游口腔医疗机构或经历阵痛

那么,未来种植牙集采,对行业及其参与者会有哪些影响?

有市场人士认为,要区分不同市场主体,“如果(种植牙)集采只为降低门槛,有宁波、蚌埠试点的先例,公立一二级医院和民营医院较为容易推出低价套餐。为配合政策,公立三级医院也会推出低价种植牙,但(消费者)预约排队时间可能较长”。

至于中高档种植牙领域,市场人士认为对其原有价格体系冲击不大,“现有的民营医院80%市场份额,可能会分流一部分到治疗流程更规范的公立一二级医院”。

因此,对产业链下游的民营口腔机构来说,也要厘清其业务结构,区别对待。

随着种植牙集采信号增强,连锁口腔机构龙头通策医疗,在二级市场的股价强烈震荡,不过从收入结构来看,其种植业务占比并不高。

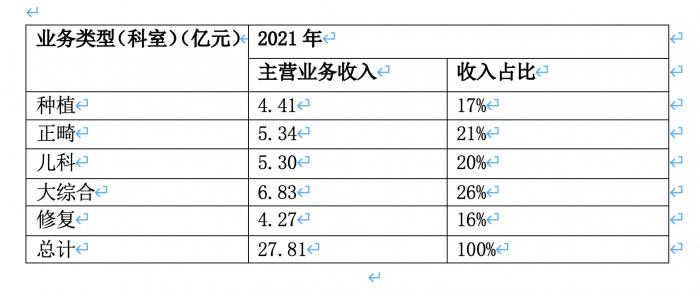

最新年报中,通策医疗将业务类型分为种植、正畸、儿科、修复、大综合五大科室。

2021年,公司 “种植”收入4.41亿元,占总营收比重仅在17%左右,相比之下,“大综合”、“正畸”、“儿科”等收入明显高于“种植”收入,占比分别为26%、21%和20%。

(通策医疗2021年收入结构)

8月18日,21世纪经济报道记者致电通策医疗证券事务部,对方对此进一步解释称,“公司的种植服务营收占比并不高,至于未来种植牙集采对公司的影响,要等政策落地后才能判断。未来随着集采推进,带动市场的种植牙意愿,对我们来说也会有量的提升”。

此外,该人士指出,“公司提倡的是口腔超市的概念,在低端、中端、高端多个层次的种植牙项目上都有布局,能够适应各种新变化”。

此外,作为港股市场第一家口腔专科连锁企业,瑞尔集团旗下诊所及医院提供的口腔医疗服务,主要分为普通牙科、正畸科、种植科三大类。

从收入结构来看,瑞尔集团2021/22年(截至2022年3月底)实现营收16.24亿元中,“普通牙科”收入占比高达53.7%,“正畸科”收入占比22.6%,“种植科”收入3.53亿元,占比仅在21.7%左右,位居第三。

值得一提的是,瑞尔集团的“种植科”收入增速最快,2021/22年(截至2022年3月底)达17.9%,而“普通牙科”和“正畸科”同期收入增速仅为5.3%和7.0%。

(瑞尔集团2021/22年收入结构)

瑞尔集团曾在2021/22年年报中谈及对“种植牙集采”等政策的看法,“公司相信,这些政策将有利于宣传和普及各项口腔医疗治疗方式,使更多的人关注自身口腔医疗健康,提升口腔医疗机构就诊量,尤其是基础治疗的就诊量”。

8月18日,21世纪经济报道记者多次致电瑞尔集团官网披露的投资者关系电话进一步了解详情,但无人接听。

相比通策医疗和瑞尔集团,牙博士的营收更依赖“种植”服务,也许面临更大的集采冲击。

今年3月底,向港交所递交上市申请的牙博士在招股书中披露,公司主要有种植服务、正畸服务及综合口腔服务三大业务。

2021年,牙博士的种植服务贡献收入4.81亿元,占比44.7%;综合口腔服务贡献收入3.49亿元,占比32.5%;正畸服务贡献收入2.44亿元,占比22.8%。

种植服务占总营收的比重则从2019年的41.4%提升至2020年的42.6%,2021年进一步提升至44.7%。

(牙博士2021年收入结构)

集采对国产耗材厂商或较为友好

相比下游口腔医疗机构,短期利润空间或将受到挤压,可以预见的是,种植牙集采对产业链上游的国产耗材(种植体、牙冠等)厂商,无疑更加友好。

如国瓷材料拥有完整的齿科产业链,在牙科材料领域的主要产品包括氧化锆粉体材料、瓷块,义齿等。

2021年,国瓷材料“生物医疗材料板块”收入6.95亿元,占总营收的22%左右。

8月19日,21世纪经济报道记者致电国瓷材料证券事务部,该公司人士认为,种植牙未来集采对公司有一定的利好。

不过他强调,“反映到公司业绩上,还是要等种植牙集采政策正式落地”,而且,“国内种植牙市场渗透率较低,未来如果国内开展种植牙集采,量也是一个缓慢提升的过程”。

此外,正海生物(300653.SZ)也在2021年5月与江苏创英医疗器械有限公司签署了《产品经销协议》,为创英医疗种植体产品进行全国民营渠道代理,经销产品为牙种植体系统产品及相关口腔产品。

截至2021年末,正海生物称,公司代理的种植体销售区域已覆盖全国22个省份,实现销售额约400万元。

对上游国产耗材厂商来说,出厂价格相对稳定,随着种植牙集采政策落地,市场份额或将进一步提升;对于下游口腔医疗机构来说,短期内会有阵痛,如果积极应对行业新变化,随着行业集中度提高、种植牙渗透率提升,长远来看也是利好。