“韧性增长”背后有三大杀手锏。

全文4100字,读完约需要3分钟。

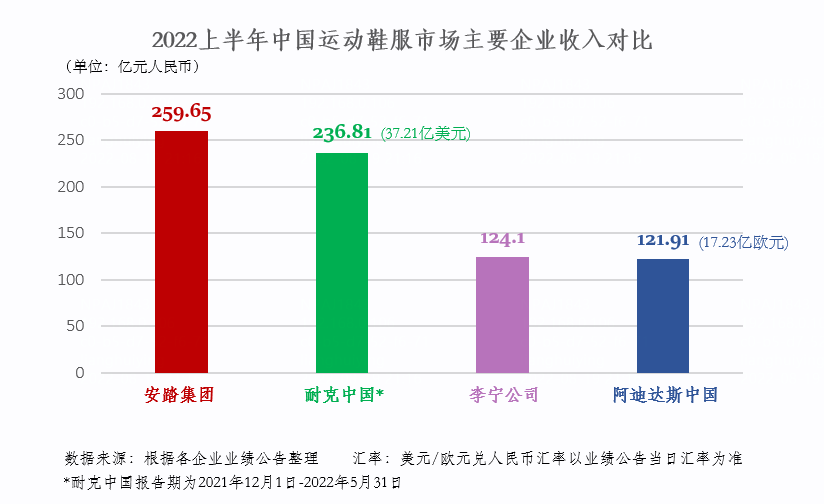

8月23日,国内知名鞋服企业安踏集团对外发布了2022年中期业绩。2022年上半年,安踏在大基数营收的基础上继续保持了双位数增长,同比增长13.8%至259.65亿元,再创半年度的业绩新高。

对比其他体育消费品牌,本报告期内,安踏集团的营收规模已跃居中国市场之首,收入体量相当于1.1个耐克中国、2.1个李宁公司、2.13个阿迪达斯中国。

对此,有业内人士分析指出,安踏集团在营收规模上反超耐克中国,这是自耐克进入中国市场以来的第一次,安踏带领中国企业打了一场漂亮的翻身仗,国内市场或将进入“安踏时代”,这是安踏集团本期经营数据背后的最大亮点和看点,也是令国人倍感振奋和骄傲的地方。

从去年安踏集团营收规模仅次于耐克中国,到今年上半年的全面反超,倘若今年下半年国内疫情不出现较大程度的反复,安踏半程“冠军”的身份大概率将保持到全年结束,并在年底时实现更大程度的领先,这对其他国货体育用品企业也将是一种莫大的鼓舞。

那么,安踏集团到底是如何做到的呢?在上半年疫情多点反复、宏观经济环境存在诸多不确定性风险的情况下,安踏集团为什么反而实现了完美反超?这背后有哪些值得研究的经验呢?

01

安踏,有韧劲!

2021年,在安踏集团成功实现对阿迪达斯中国的超越之时,就曾有人提出:按照这种发展趋势,安踏有望在2022年拿下耐克中国。而2022年仅过了半年,安踏集团就已用经营数据将这种“预言”变为“现实”。

一直被国际大牌“压着”的国产品牌,终于在国内体育消费领域打出一个漂亮的“翻身仗”。

过去十几年里,国内体育消费市场更像是国际大牌的竞技场,比如耐克中国研究的对手可能是同为外资品牌的阿迪达斯中国。但从几年前开始,国内体育消费品牌的竞争队伍里,本土品牌出现的频次已越来越高,且排位也越来越靠前。

这背后是国货品牌创新能力越来越强,科研投入在加大,竞争战略不断优化升级,当然,也离不开年轻的消费主力人群民族自信心的提升和消费偏好的变化。

相较于上一代,年轻的消费世代大多出生于物质条件优渥的环境当中,这让他们从骨子里就对本土品牌、本土文化充满信心。反映在消费选择上,他们早已没有了上一代根深蒂固对国际品牌的仰视,取而代之的,是那些融合中国传统文化及本土创新元素的国产品牌。

在这个时代大背景下,安踏便是崛起的体育消费品牌当中颇具代表性的一家企业。

不同于曾经对国外品牌亦步亦趋的一些国内品牌,安踏集团逐渐摸索出了一条属于自己的发展道路——

将旗下所拥有的多个品牌按照场景进行归类划分,最终设立了三大核心业务板块:专业运动品牌群(安踏本身)、时尚运动品牌群(FILA及细分子品牌)、户外运动品牌群(始祖鸟、迪桑特、可隆等)。

目前,安踏集团推行的是全球化战略,即立足中国市场、瞄准和服务全球各个国家及地区的消费者,在将FILA的运营经验成功复制到更多品牌身上的过程中,逐步构建起企业的第二增长曲线和第三增长曲线,甚至是未来的第四、第五增长曲线。

财务数据直接印证了战略的可行性与前瞻性。

安踏集团的主品牌安踏本身,上半年收入增长26.3%至133.6亿,继续保持中国运动品牌领导者地位。

疫情的反复催化全球户外热潮的兴起,安踏集团旗下多个户外品牌涨势喜人,财报显示,其他品牌板块的收益同比增长29.9%至18.28亿元。特别是专注于滑雪、高尔夫、铁人三项的迪桑特,和深耕露营、徒步等轻户外生活方式的可隆逆势走强,带动第三增长曲线渐入佳境。

亚玛芬体育全球业务同样表现超出市场预期。该业务收入同比增长21.1%,EBITDA增长28.2%。始祖鸟、萨洛蒙、威尔胜三大主力品牌收入创出同比新高,成为了集团新的增长动力引擎,这也充分验证了集团多品牌孵化能力,以及前瞻性布局小众市场细分赛道的商业格局。

凭借着“多品牌协同运营能力”,以及“心智品类打造”、“卓越零售运营”两大关键动能,形成了今天安踏集团的由专业运动(创新)、时尚运动(高品质)和户外运动(高潜力)三条曲线所构成的矩阵式增长模式。

以上布局,给安踏集团带来的最大的成果就是——韧劲,和在高度的不确定性的环境下展现出来的强抗风险能力。在上半年疫情多点反弹、消费领域普遍受到冲击的情况下,安踏集团还能逆势赶超,完美的夺得中国市场第一的成绩,就是这种韧劲的表现,也是外在的结果。

疾风知劲草,烈火见真金。如果说顺境比拼的是上限,那么逆境比拼的就是下限,看谁能更合理地预判经营风险和管理经营风险,扛住压力,韧性增长,安踏无疑交出了一份优异的成绩单。

02

“韧性增长”背后的三大杀手锏

安踏集团“韧性增长”的背后,是发展模式,这种发展模式不仅是安踏集团领先于行业的核心竞争力,更是其有效地管理外部多变环境中的不确定性风险,在保证增长质量的前提下反超对手的最佳体现。

安踏集团成功的发展模式中,主要有这样三大杀手锏,或者叫战略布局——

首先是对多品牌协同战略的持续推行。

2019年前后,安踏有意识地构建多品牌矩阵的发展模式,集团将旗下众多品牌划分为三个事业群:专业运动品牌群、时尚运动品牌群、户外运动品牌群,分别对应的是安踏自己,FILA,以及始祖鸟、迪桑特等户外运动品牌。

结合过去几期财报来看,作为第一增长曲线的安踏本身,以及第二增长曲线的FILA,两个主品牌的经营业绩已基本稳定在“百亿”以上,且互相补位,协同发展。与此同时,集团正将这两个主品牌、尤其是作为收购品牌的FILA的成功运营经验和能力,进一步复制到户外运动品牌群当中,孕育出第三增长曲线。

这种“以多打少”显然是奏效的,安踏单一主品牌的营收虽然还比不过耐克中国,但安踏集团品牌集团军的力量是强大的,总营收陆续超越阿迪达斯中国、耐克中国的事实,就足以证实这一点。这也是集团定义“全球化的安踏”这句话当中真正的内涵。按照既定规划,未来安踏集团将在此基础上进一步深化“多品牌协同运营能力”,以多品牌全球化运营方式、在全球市场去挑战传统霸主的地位。

其次是在渠道建设上坚持和加强DTC(Direct to Customer)模式。

所谓DTC,指的是品牌方不再通过经销商,而是直接面向消费者销售产品并获取反馈。根据财报显示,安踏DTC的占比一直在快速提升,目前线上线下业务占比已达70%,远超李宁和耐克中国、阿迪达斯中国等竞品。

这种渠道建设对企业的成本支出无疑是一个挑战,即便是实力如耐克中国这样的国际品牌,在中国市场也基本没有采取DTC模式,而是更多与本地生产、零售方进行合作。那么,安踏为什么要坚持做这件事情呢?

基于行业的发展经验和教训,在安踏看来,DTC模式虽然成本更高,但能够离市场更近,对市场变化和消费者需求的感知能力也更敏捷,能够最高效接收到市场信号,最快感受市场变化,最高效的做出反应,这自然而然会提高其对经营风险的预判和应对能力,提升经营的韧性。

最后,是在科研创新方面的持续投入。

安踏集团今天的成绩,一方面不乏来源于其对市场消费需求的持续洞察;另一方面,这也离不开企业多年来在产品创新与科技研发上的坚定投入。以运动鞋为例,这是典型的科技领域的比拼,巨头们长期以来的优势也正建基于强大的科技能力。

安踏当然很清楚这一点。截至2021年末,安踏集团已累计投入超过56亿元用于自主创新研发,累计申请专利2600多项,是国内目前申请专利数量最多的中国体育用品企业。到2030年,研发累计投入预计将超过200亿元。

与此同时,安踏集团早于2005年就成立了行业首家国家级运动科学实验室,先后参与研发了国家队举重鞋、冬奥钢架雪车鞋等国家队运动员专用比赛装备,以及氢科技、氮科技、炽热科技、冰肤科技等广受消费者欢迎的大众市场产品科技。实验室目前正在申报国家级博士后工作站,计划与国内相关院校联合培养装备材料领域的高端科研人才。

03

安踏的天花板有多高?

投射到资本市场来看,近年来,资本市场对消费零售企业的投资逻辑,正发生着一系列重大调整。这些调整集中表现在,资本已愈发不在意短期内的炒作,而是更愿意立足于远期布局,融入创意、科技等更多新的价值衡量因素,然后再去对这些实体企业进行估值。

这其实并不难理解。我们以安踏集团的成长路径作为案例,便可以更加清晰地看出这种新投资逻辑背后的一些“门道”——

比如在行业“最值”方面,相较于传统实体产业,“创意类”、“科技类”赛道的估值更高,在“比拼产品力也是比拼科技力”的体育消费领域,以安踏为代表的国内外各大体育品牌近年来都在不断加码科技投入。毕竟,行业“最值”足够高,个中企业才有更大的畅想余地。

再如在成长速度方面,实体企业一般很难会在某个时段内出现爆发式经营增长,特别是疫情这般社会突发因素对于线下零售行业的冲击,让相关企业的生存环境变得更加艰难。在不确定性激增的环境下,经营韧性和稳健成长是投资人非常看重的企业品质。

还有在夯实内功方面,资本市场对于消费品牌给出估值模型的一个关键点,就是要看消费市场是否愿意为产品买单,最直接的验证就是这家企业营收规模的扩大,以及在整个赛道中的具体排序。安踏集团反超耐克中国这一事实足以说明,消费者正用真金白银为心仪品牌点赞。

深厚的科技研发能力、长期积淀的多品牌运营能力和经营抗风险能力,给了市场足够的信心对安踏集团的未来持续保持乐观。

加之,政府也在不断推出各项政策鼓励体育消费,扶持体育产业发展,这些都从外围上为安踏的进阶创造了有利土壤。

安信证券指出,安踏作为国产品牌行业龙头,将优先享受到行业增长红利。综合考虑,我们维持此前预期,预测2022-2024年EPS为3.09/3.82/4.55元,给予公司2023年25倍PE,目标价118港元,维持“买入”评级。

基于全球消费的复苏、集团出海业务的进一步加强,华紫研究机构同样看好安踏集团未来三年的走势。该机构发表研报称,预计安踏集团2022/2023/2024年营收增速分别为22%/27%/30%;2022/2023/2024年EPS为4.37/5.66/7.58;PE分别为33.11/26.27/21.59。

结合调研机构给出的走势预期,笔者对安踏下一步的发展和全球化进击,同样保持乐观的看法,并乐见其成。安踏的成功不仅仅是一家企业的成功,同时也是在体育消费品赛道里中国国货品牌的成功,相信所有的国人都乐见其成。