作者:招商银行研究院 资产负债管理部货币政策联合研究小组

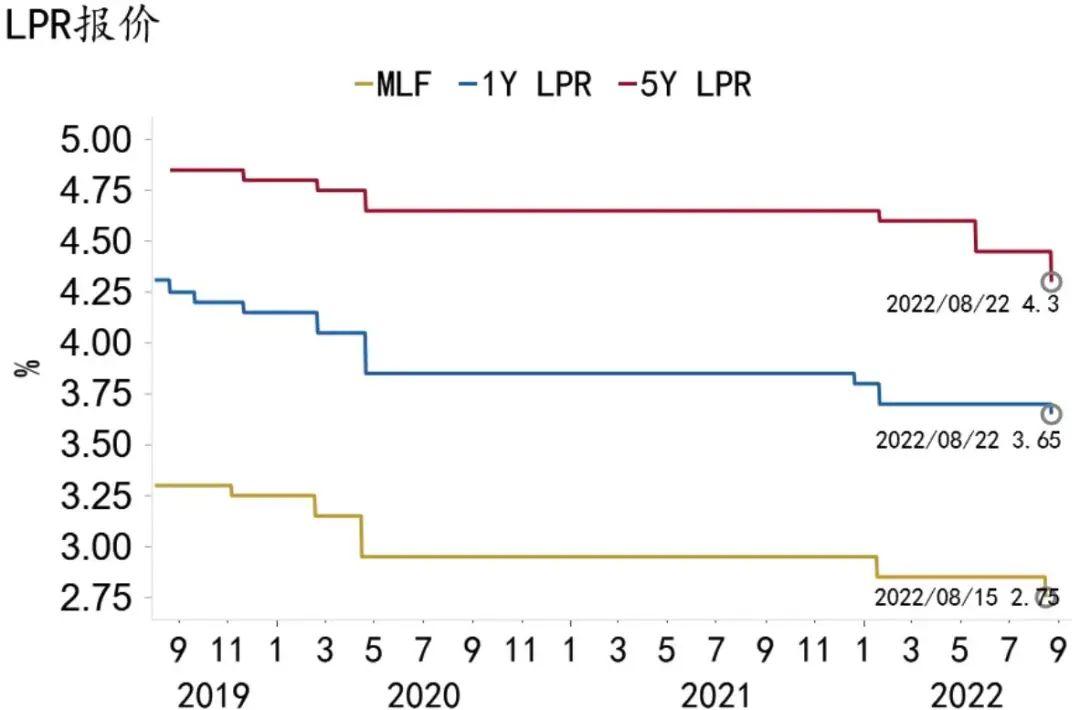

8月22日,中国人民银行公布贷款市场利率报价,1年期LPR下降5bp至3.65%,5年期以上LPR下行15bp至4.30%,与市场预期基本一致。

一、实质:加码“宽信用”

在下半年经济动能偏弱、有效融资需求不振和市场利率与政策利率显著偏离的背景下,央行本月15日下调7天OMO、MLF利率各10bp,为此次LPR调降打开了空间。

本次LPR报价总体延续了今年5月非对称下调的特征,5年期以上LPR报价下降幅度高于1年期LPR。值得注意的是,1年期和5年期以上LPR降幅分别低于和高于其锚定的MLF利率降幅。这也是2019年8月LPR利率形成机制完善以来,1年期LPR调降幅度首次小于MLF。1年期LPR和MLF利差扩张5bp,也为商业银行信贷扩张提供了激励。

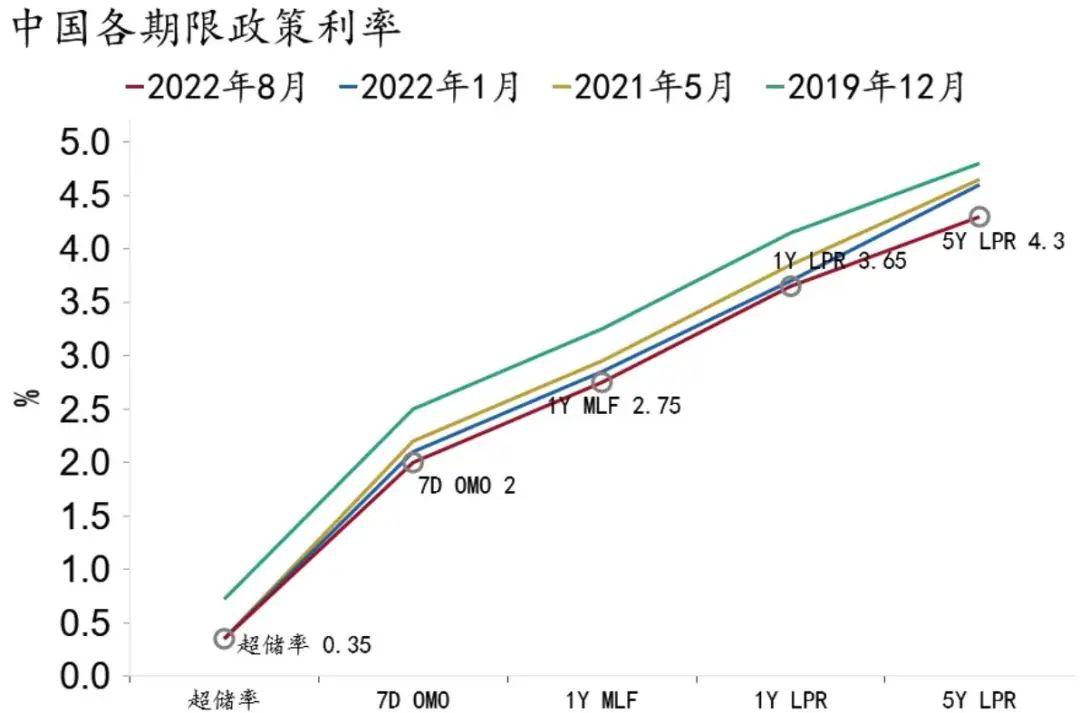

图1:中国政策利率曲线

资料来源:Macrobond、招商银行研究院

近两次LPR下降“非对称”方向逆转,体现了货币政策思路的转变。以往在“房住不炒”的政策基调下,历次LPR调整中5年期以上降幅均小于1年期,LPR调整6次带动两者间利差扩张30bp至90bp。但今年5月以来,政策利率降息10bp,而1年期和5年期以上LPR分别调降5bp(1次)和30bp(2次)。本次调整后,5年期以上与1年期LPR的期限利差缩窄至65bp。

近三个月连续两次LPR非对称下调,其核心目的在于定向“宽信用”。两次LPR下降均响应了总量偏弱且结构恶化的金融数据。在6月阶段性好转后,7月金融数据显示“宽信用”依然任重道远:新增贷款仅为市场预期的一半,同比少增4,010亿,其中中长期贷款同比少增3,966亿,是恶化的主要原因。具体来看,7月企业中长贷同比少增1,478亿,环比由正转负;房企信用危机下,居民中长贷同比少增2,488亿,少增幅度再度扩大。

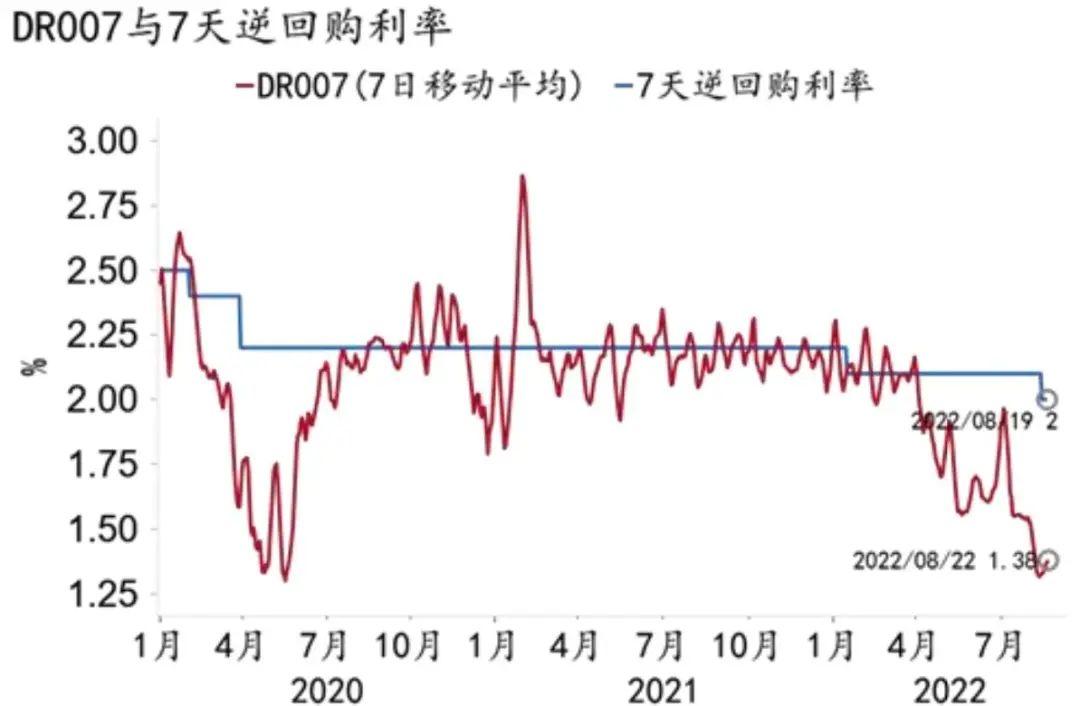

图2:货币市场利率明显低于政策利率

资料来源:Macrobond、招商银行研究院

二、影响及前瞻:稳预期、稳地产、降成本

总体来看,本次LPR特别是5年期以上LPR的大幅调降将有助于改善当前经济面临的多重压力。一是有助于“稳增长”,即稳地产、强信心,扭转市场主体疲弱的预期。二是通过降成本以扩需求。中长贷折射企业投资和居民购房意愿。本次LPR非对称下降有助于稳定中长期信贷,避免信用收缩进一步发酵。5年期以上LPR利率大幅下调将实质性降低实体经济融资成本,提振市场主体的融资意愿,特别是按揭贷款和企业中长期投资需求。三是降低存量中长贷的付息成本,为市场主体释放更多可支配资金,有助于扩大消费和投资。

图3:LPR改革后历次报价变化

资料来源:Macrobond、招商银行研究院

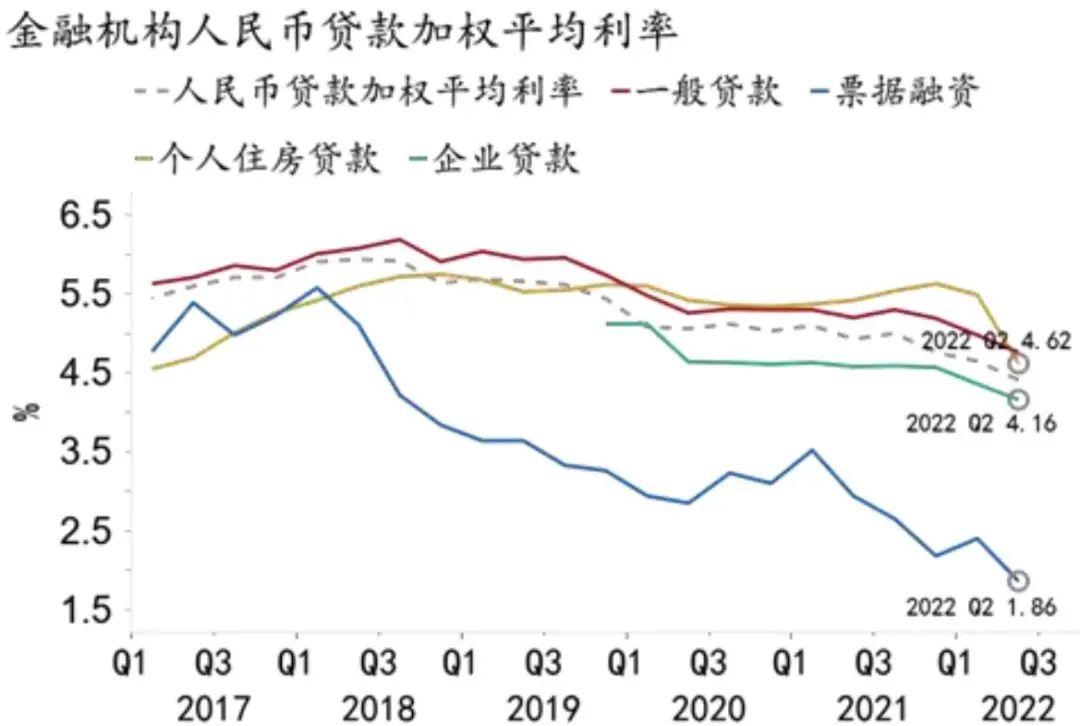

图4:金融机构人民币贷款加权平均利率走势

资料来源:Macrobond、招商银行研究院

银行业盈利压力加大,NIM承压。一方面,本次两期限LPR下调将进一步加大新发放对公贷款、个人住房贷款和个人非住房贷款定价的下行压力。另一方面,利息收入亦将受到存量贷款业务重定价的影响。此外,考虑到重定价等因素的影响,整体而言,对明年的影响将大于今年。

前瞻地看,LPR后续的调整空间取决于年内房地产销售、企业和居民中长期信贷的修复程度,基准情形下,我们预计年内LPR继续下行的空间有限。